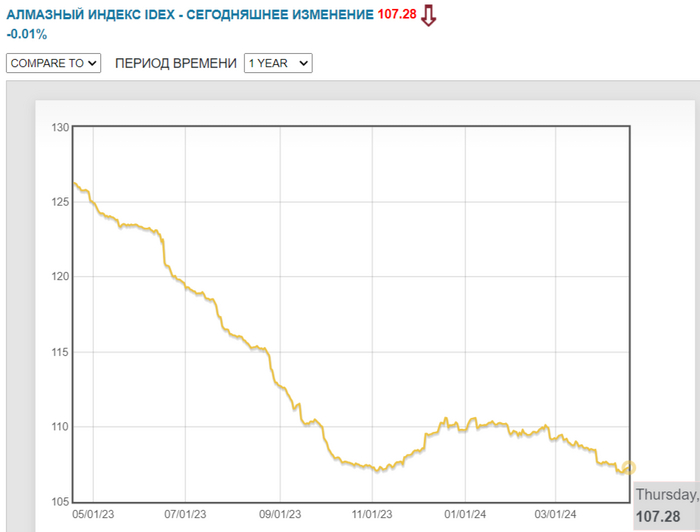

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

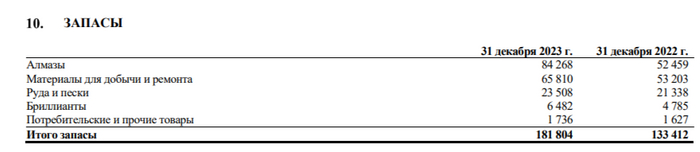

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

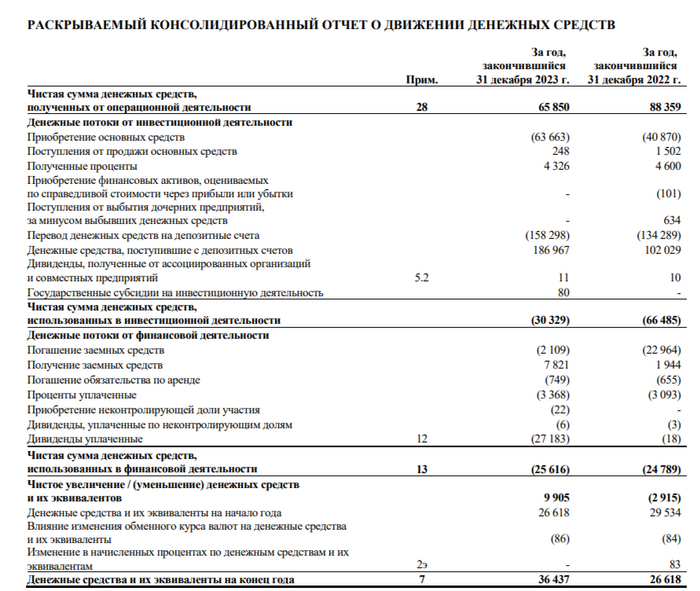

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

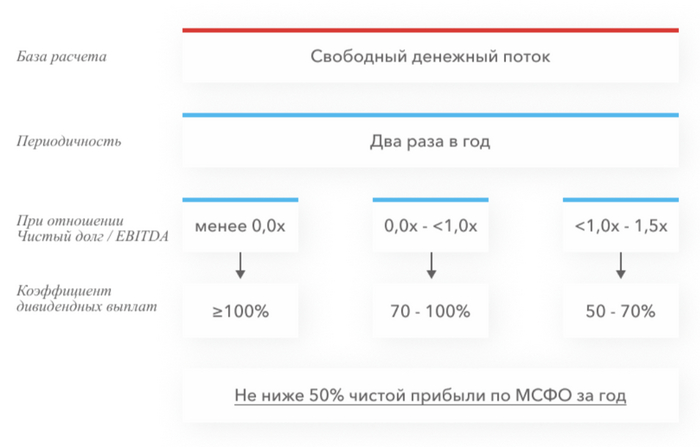

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

Данная статья не является новостным материалом, это просто мысли, взятые из текущего в голове, потока сознания.. Прошу относиться к данному посту, как к записи в моем дневнике. Все совпадения с реальными именами или странами абсолютно случайны!

По крипте:

🔴 Биржевой фонд компании #BlackRock вышел на первое место среди #биткоин-#ETF.

🔴 #Евросоюз заставит операторов обеспечить прозрачность всех сделок с криптовалютами.

Данная статья не является новостным материалом, это просто мысли, взятые из текущего в голове, потока сознания.. Прошу относиться к данному посту, как к записи в моем дневнике. Все совпадения с реальными именами или странами абсолютно случайны!

По крипте:

🔴 Братья Уинклвоссы получили одобрение на запуск криптобиржи #Gemini во #Франция.

🔴 #Coinbase оспорит в суде полномочия #SEC в отношении криптовалют.

🔴 #AltLayer собирается запустить собственный токен #ALT.

🔴 #Binance сожгла #BNB на сумму $636 млн.

🔴 Исследование: 12% сальвадорцев используют биткоин для покупок.

🔴 Руководитель банка #Cantor #Fitzgerald подтвердил наличие у #Tether всех заявленных резервов.

🔴 #Ripple отложила проведение #IPO из-за «враждебных» регуляторов в #США.

🔴 #Morgan Stanley считает, что #CBDC ослабят влияние доллара США.

🔴 #Трамп заявил, что он никогда не допустит создания CBDC в США, если будет избран президентом.

🔴 В США хотят ограничить транзакции крипты, необлагаемые налогом.

🔴 Предзаказ на новый телефон #solana mobile, можно оформить в кошельке #phantom

По финансам:

🔴Нефть торгуется по 78,1$. Доллар вырос до 89,3Р.

🔴Объем ввода жилья в #Россия достиг рекордных 110.1 миллиона квадратных метров.

🔴 #РБК: Один недожитый год при преждевременной смерти россиянина приносит экономике ущерб от 226 до 513 тыс. руб. Годовые потери исчисляются в 15–24 трлн рублей.

🔴 Грузоперевозчики просят вернуть запрет на экспорт топлива из России.

🔴 Уровень безработицы начнет постепенно расти, ожидают опрошенные #Центробанк аналитики.

🔴 #Казахстан рассматривает увеличение поставок яиц в Россию.

🔴 Жительница #Британия выиграла в лотерею 187 млн долларов и рассталась с семьей.

🔴 #Росимущество: аукцион по продаже «Росспиртпрома» отменен, так как нет заявок.

🔴 Россияне в декабре закупили рекордный объем иностранной валюты за год. Почти вся сумма пришлась на доллары и евро.

🔴 Финансовый советник Хлебникова: у каждой семьи есть своя инфляция.

🔴 Россия сократила экспорт химической продукции на 34% за 2023 год.

🔴 Поднять тарифы сразу на 15%, чтобы решить проблемы #ЖКХ, предложил депутат Госдумы Андрей #Гурулёв

🔴 #Минфин: на счетах Фонда национального благосостояния России закончились евро.

🔴 На экономическом форуме в #Давос закончились экскортницы.

Вот такие сводки новостей на сегодня. Грулев конечно отжег. Как мы знаем, он рупор. Через него прогревают население и делают соц.замеры.

Материал подготовлен на основе телеграмм канала Крипто Парень

В этом материале мы посмотрим на самые интересные графики, которые описывают происходившую в 2023 году вакханалию на американском фондовом рынке: почему аналитики банков оконфузились с прогнозами, где прячется рецессия, и как 7 крупнейших тех-компаний стали более влиятельными, чем целые страны.

Джерому Пауэллу в прошедшем году пришлось заведовать процессом скорее обратным, чем привычный «MONEY PRINTER GO BRRR» – думаю, парню было немного некомфортно...

Есть такой западный блогер – Чарли Билелло. Раз в год он выпускает подборку самых интересных финансовых графиков по итогам года (речь, конечно, в основном про США) – для всех, кто интересуется инвестициями и кайфует от любопытной инфографики, это must read. Так что, если вы читаете на английском, то рекомендую посмотреть его последнюю публикацию 2023: The Year in Charts в оригинале; для всех же остальных я подготовил подборку избранных картинок с моими комментариями ниже. Поехали!

Что ожидали от рынка в 2023-м…

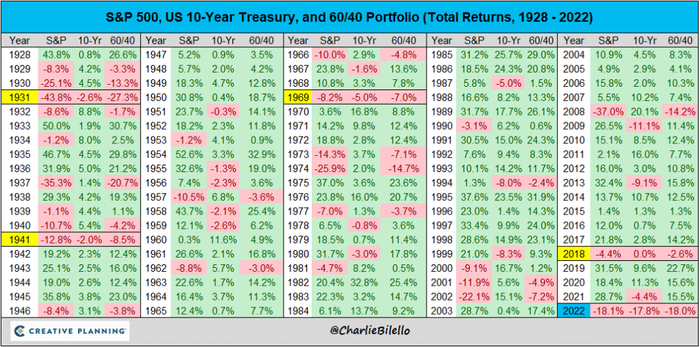

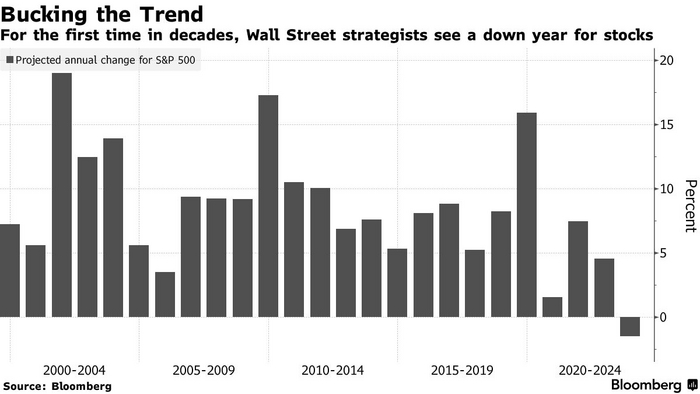

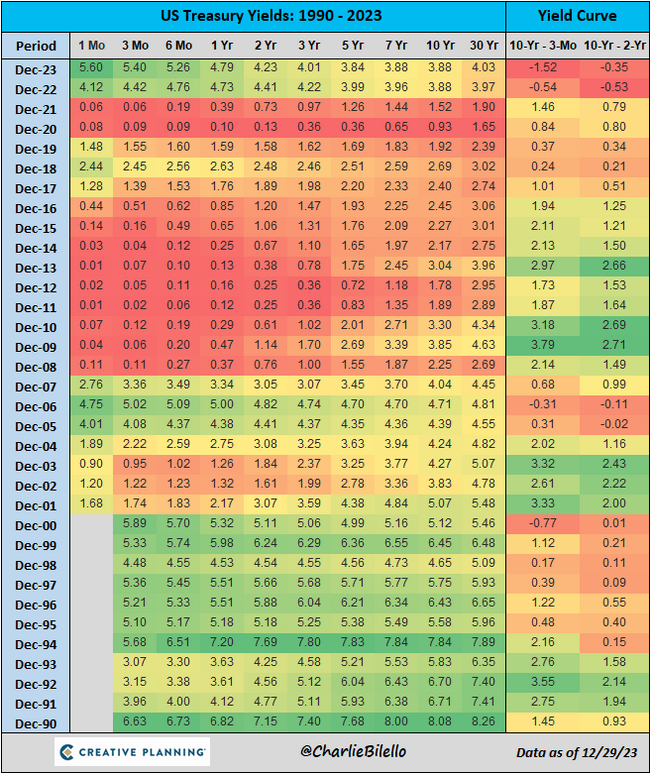

Для начала давайте вспомним, с каким настроением инвесторы заканчивали 2022 год. А было оно весьма печальным: и акции (S&P500), и облигации (10-летний госдолг US Treasuries) одновременно упали аж на 18%. При этом для акций это получился худший год с 2008-го, а для облигаций – дак и вообще, худший за всю историю наблюдений. Короче, было больно!

Глядя на такие расклады, в конце 2022-го чуть ли не все инвесторы одновременно ожидали, что в следующем году в экономике США непременно нагрянет рецессия (а кто-то вообще полагал, что она на тот момент уже наступила, просто данные еще аккуратно посчитать не успели).

Даже аналитики из топовых инвестбанков в дорогих красивых костюмах были уверены, что падение рынка акций продолжится в 2023-м. Вообще говоря, это весьма нетипичная штука: такие банковские прогнозы за последние 25 лет всегда были в среднем исключительно оптимистичными. Но вот на 2023 год «волки с уолл-стрит» внезапно спрогнозировали просадку…

…и что случилось на самом деле

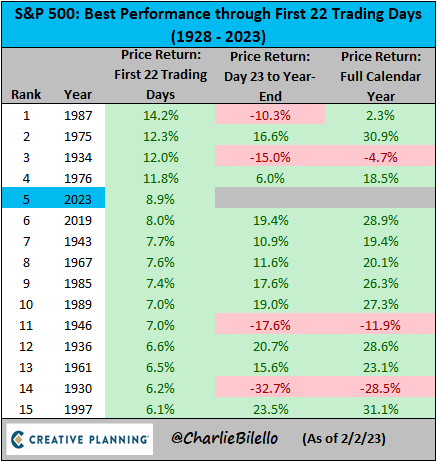

Однако, в январе 2023 года S&P500 внезапно стрельнул вверх сразу на 9% – это был пятый лучший старт года для рынка акций за последние 95 лет.

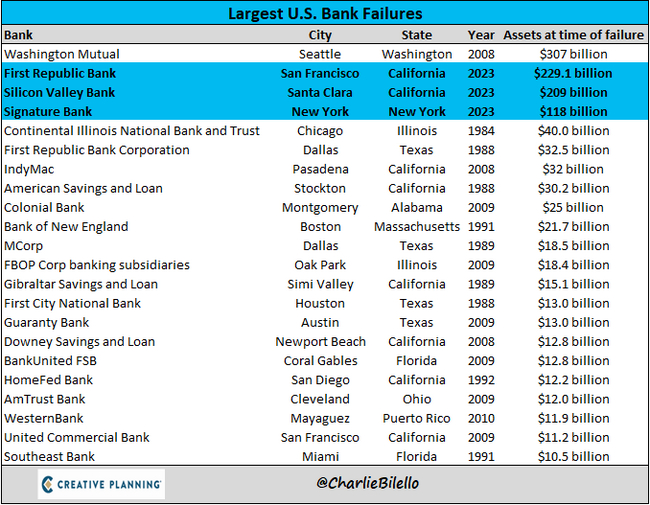

Правда, потом (в марте 2023-го) в американском банковском секторе начались проблемки: из модного банка для стартаперов Silicon Valley Bank попытались вынуть за один день аж $42 млрд, и он красиво накрылся медным тазом (суть произошедшего я разбирал подробно вот здесь).

Вслед за ним схлопнулись еще парочка немаленьких региональных банков: First Republic Bank и Signature Bank. В табличке ниже показано, что, вообще говоря, это были второй, третий и четвертый крупнейшие банковские крахи в истории США – по совокупности активов сложившихся банков 2023-й год превзошел даже печально известный 2008 год!

Но, как ни странно, ни в какие серьезные последствия этот банкопад не перерос (в отличие от того же 2008-го): ФРС США быстренько подсуетились, пообещали всем вкладчикам всё вернуть из своих (чтобы остановить панику), наладили каналы оперативной финансовой помощи самым болезным банкам – в общем, разрулили ситуацию.

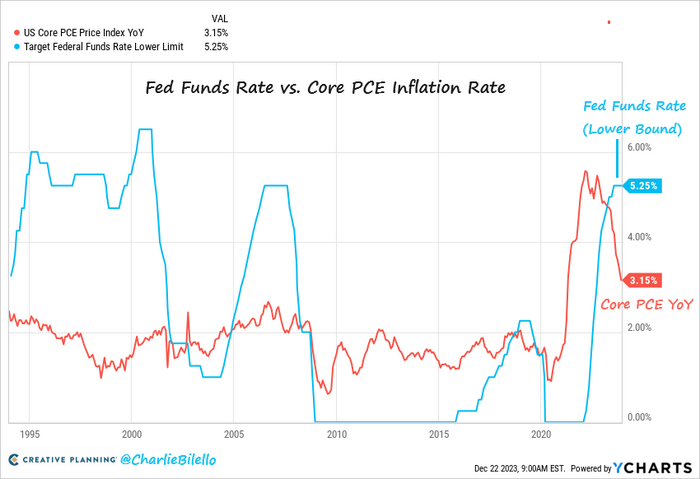

Что делал Федрезерв США в 2023 году

Когда началась заварушка в 2008 году (Глобальный Финансовый Кризис, вот это всё), ФРС изо всех снижали ставку процента, чтобы поддержать рынки и экономику. А в 2023-м они занимались ровно обратным: продолжали повышать ставку, чтобы задушить клятую инфляцию.

И к концу года таки дотащили ставку до 5,25–5,50% – что более чем на 2 процентных пункта выше, чем текущая инфляция в США (3,15%).

Это, конечно, строго положительно сказалось на доходностях консервативных инструментов: просто припарковав баксы в короткие трехмесячные казначейские векселя (US Treasury Bills), теперь можно заработать аж 5,4% годовых – такой щедрости мы не видели с 2000 года!

Да и по более длинным облигациям будущие доходности подросли до вполне приличных уровней, которых мы не видали последние лет 15 (почему это хорошо для инвесторов – подробнее писал вот здесь).

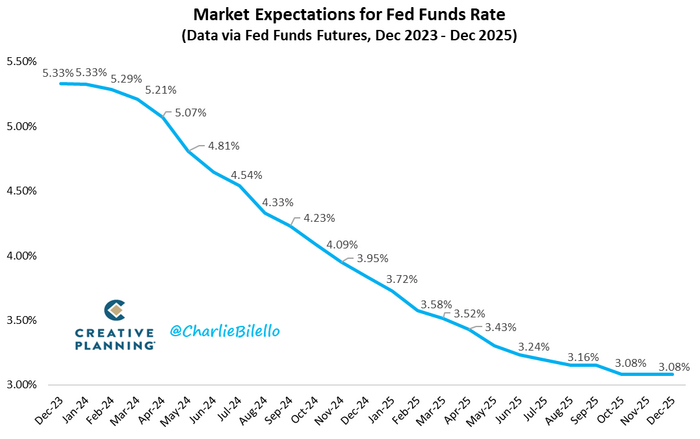

Что касается дальнейшей траектории изменения ставки ФРС – то тут рынок ожидает, что она плавно начнет снижаться уже в 2024 году. (Правда, если вы думаете, что рынки очень хорошо умеют такие штуки угадывать, то вы ошибаетесь.)

AI, пацаны, всем AI, и пусть никто не уйдет обиженным!

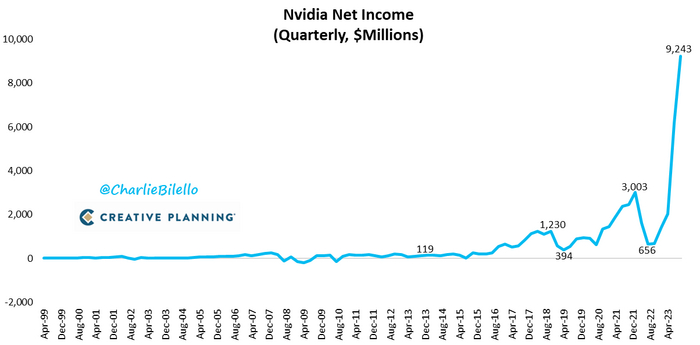

2023 год стал, безусловно, годом прорыва нейросеток в масс-культуру. Больше всего такой золотой AI-лихорадке обрадовались парни из Nvidia, которые производят лопаты чипы для вычислений. В 2022 году квартальная прибыль этой компании составляла около $650 млн – а уже в 2023-м этот показатель достиг аж $9,2 млрд!

Глядя на такие нажористые результаты, инвесторы от души закупились Энвидией: ее акции увеличились в цене за год почти в два с половиной раза, а сама Nvidia вкатилась в пантеон биржевых компаний с капитализацией свыше 1 триллиона долларов.

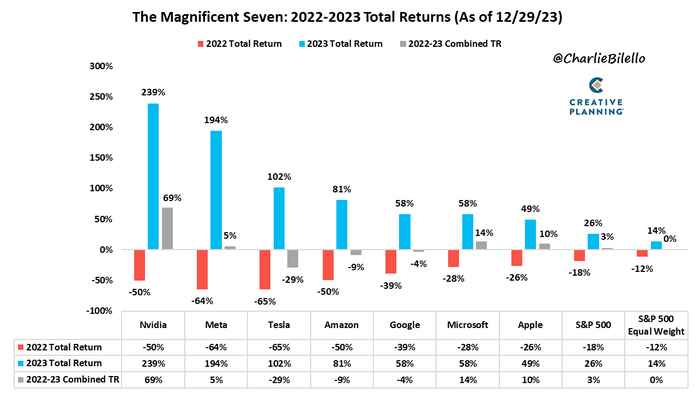

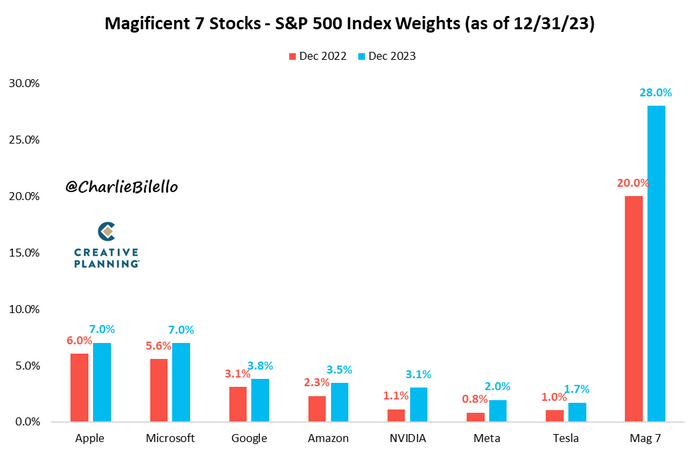

Вообще, весь 2023 год фондовым рынком США безраздельно властвовала так называемая «Великолепная семерка»: семь крупнейших технологических компаний, которые ловчее всего смогли примазаться к AI-тренду (ну или просто бурно восстановились после серьезных просадок 2022-го).

Все остальные акции в S&P500 (кроме этих семи), если честно, росли совсем не так бодро. В результате Великолепная семерка теперь занимает аж 28% от всего индекса.

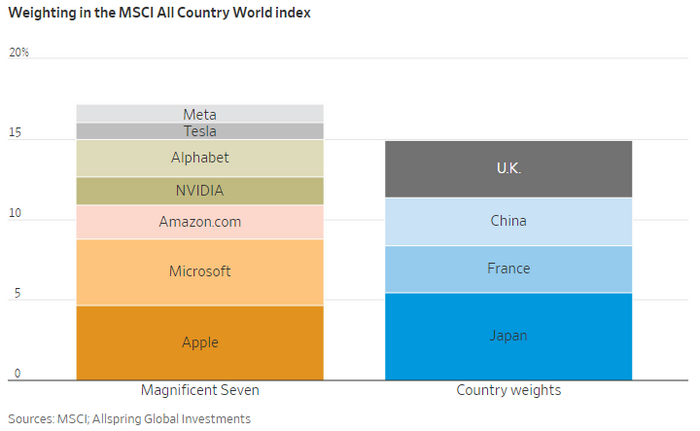

Fun fact: если сложить капитализацию всех этих семи «эплов-гуглов-микрософтов» – то она окажется больше, чем совместная капитализация целых страновых рынков Японии, Франции, Китая и Великобритании!

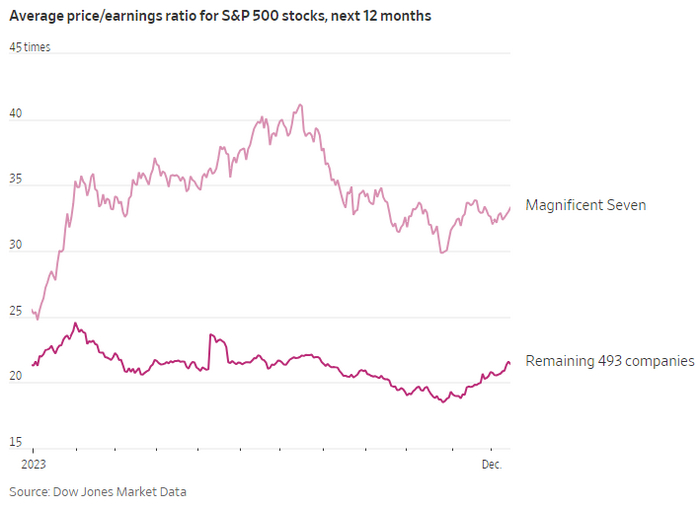

Стоит ли говорить, что средний P/E (соотношение цены акций к прибыли компаний) этих семи тех-гигантов составляет около 33 – существенно выше, чем примерно 22 для всех остальных 493-х фирм в индексе. (Это, конечно, само по себе еще не означает, что Великолепная семерка «ужасно переоценена».)

А что там с госдолгом?

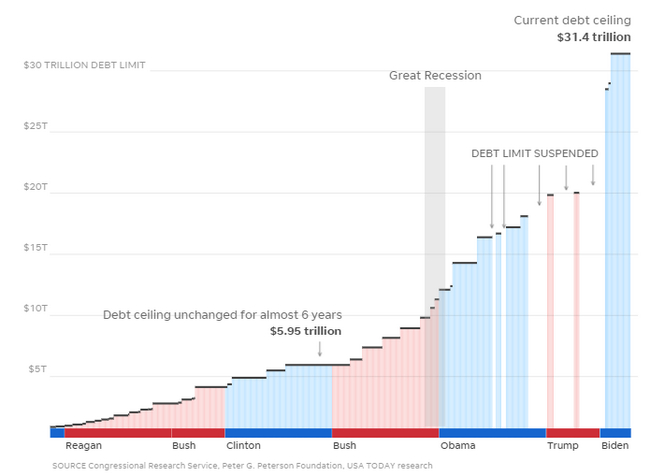

Если вы помните, в 2023-м был определенный скандалец с очередным поднятием потолка госдолга США. На текущий момент его дотянули аж до $31,4 трлн – серьезная цифра!

Как пишет Чарли Билелло: «Говорить, что правительство США расходует деньги как бухой матрос – это оскорбление для матроса. Ведь он хотя бы: а) тратит свои, а не чужие деньги; б) прекращает, когда у него кончаются деньги!»

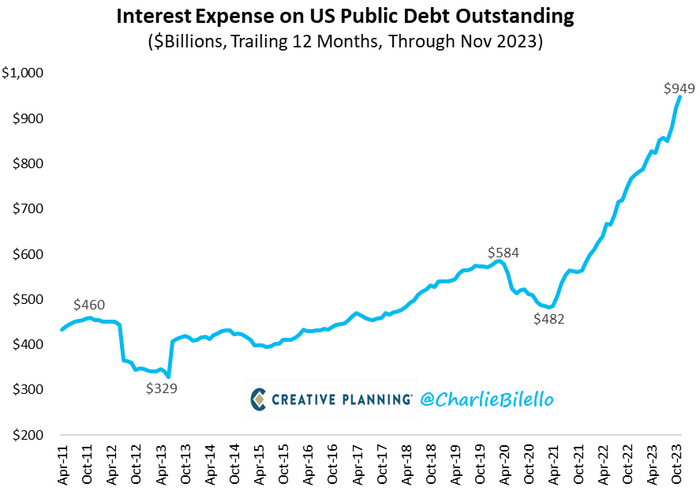

Вот вам еще для контекста размер годовых процентных платежей по обслуживанию американского госдолга (в миллиардах баксов). Как говорят криптаны – «To the moon!». Ежегодные процентные платежи на триллион долларов там, похоже, не за горами.

Неуловимая рецессия и рынок недвижки

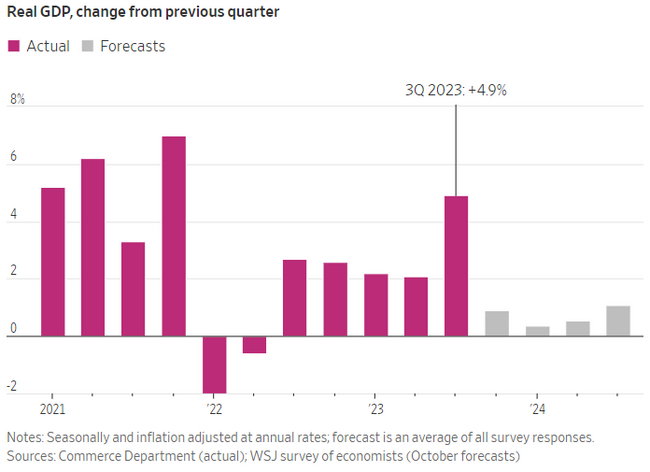

Помните, мы тут чуть раньше обсуждали, что большинство инвесторов в начале 2023 года были уверены, что рецессия в США наступит на днях (а может быть, даже раньше)? Так вот: с этим как-то не сложилось. Американская экономика стабильно росла, а в 3-м квартале дак и вообще выдала недюжинный рост +4,9% (в годовом выражении). Такие дела!

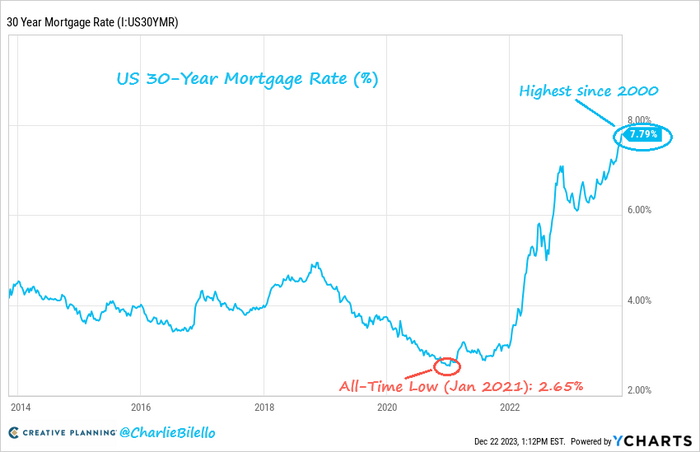

Зато ставки по 30-летней ипотеке выросли с рекордно низких 2,65% в январе 2021-го до рекордно высоких (с 2000 года) 7,79% в конце 2023-го. Где-то на этом месте в прерии Айдахо утирает слезу простой американский парень по имени Джон – скорбя, что ему недоступна льготная айтишная ипотека в рублях под 6%…

В результате таких раскладов, доступность выставляемых на продажу домов в США для людей с медианной зарплатой (с учетом возможности взять ипотеку) снизилась до всего 16% – а еще в 2020-м было 45%.

При этом цены на жилье, несмотря на сверх-дорогую для Штатов ипотеку, и не подумали падать: индекс цен на недвижку продолжил бодро расти. Просто дома продавать почти перестали (да и новые строить не торопятся).

Так всё-таки, как там дела у обычного американского Джона?

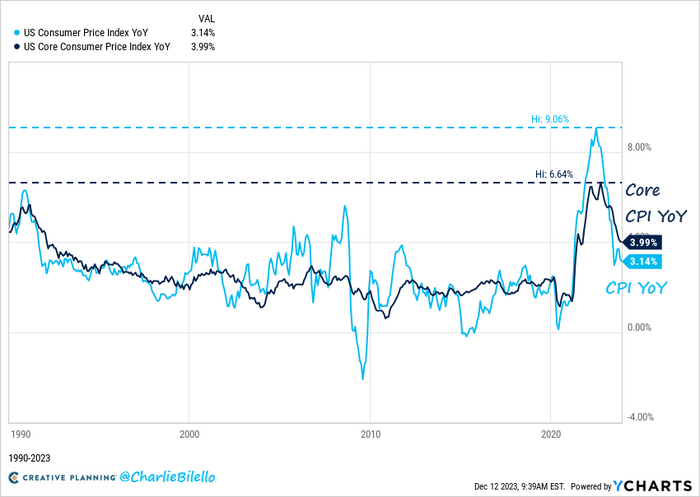

Как и в России, типичный американский Джон пристально следит за ценниками в магазинах (и, конечно, тоже не верит официальным данным по инфляции). Тем не менее, по официальным данным, инфляция в США в 2023 году снизилась с пика в 9,1% до текущих 3,1%. Так называемая базовая инфляция (core inflation – без продуктов питания и топлива/энергии) остается на уровне 4%, что в два раза выше цели ФРС.

Но там во всём виновата стоимость проживания: ее в США считают хитрым методом – путем опроса населения «а за сколько вы были бы готовы сдать в аренду недвижимость, в которой вы сейчас живете?». Такой метод приводит к тому, что вклад стоимости жилья в расчет инфляции проявляется с существенным отставанием от динамики рынка недвижимости. Если смотреть на цены без вот этого «жилого» компонента – то текущая инфляция как будто бы составляет всего 1,4% годовых.

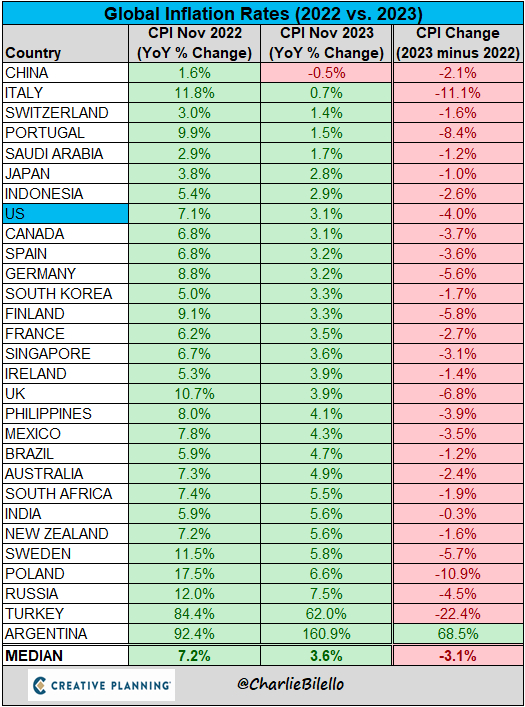

Кстати, инфляция в прошедшем году падала прямо-таки по всему миру. Только аргентинцы отличились, нарастив ее с 92% в 2022-м до 161% в 2023-м. Ну ничего, у них там сейчас новоизбранный Локо-Милей порядок наведет – наконец, заживут!

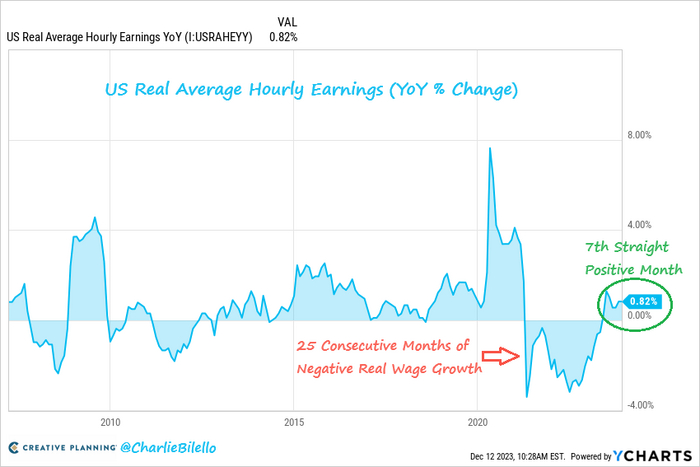

Так что там в итоге с житьем-бытьем простого янки-Джона? У него всё нормалек: реальная зарплата в Штатах (с поправкой на инфляцию) растет уже седьмой месяц подряд – что гораздо приятнее, чем когда она падала предыдущие два года. (Справедливости ради, надо заметить: темпы падений ранее были гораздо более впечатляющими, чем текущий рост.)

Как завершили год финансовые рынки?

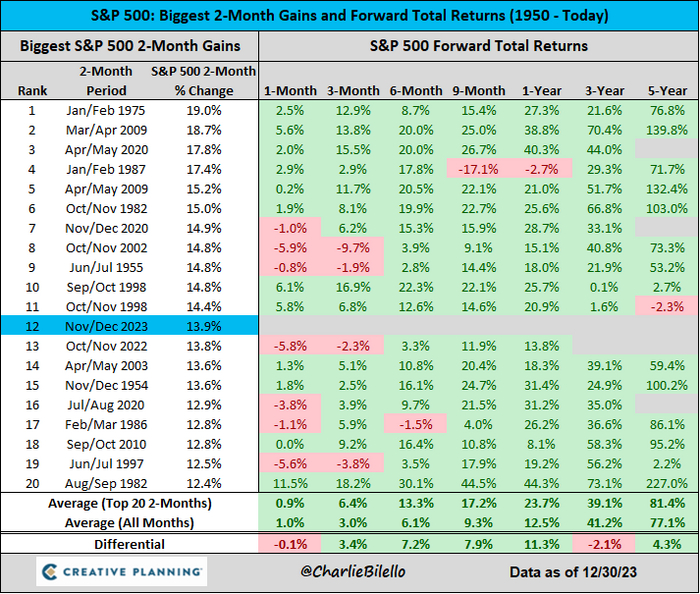

В ноябре-декабре рынок акций S&P500 бодро рванул вверх на 14% – это 12-й по скорости двухмесячный рывок за последние почти 75 лет. Если посмотреть на историческую статистику, то во всех остальных двадцати случаях самых крупных двухмесячных рывков, на протяжении следующего года рынок акций показывал весьма хорошую доходность (только в 1987-м подкачал, но всего на –2,7%).

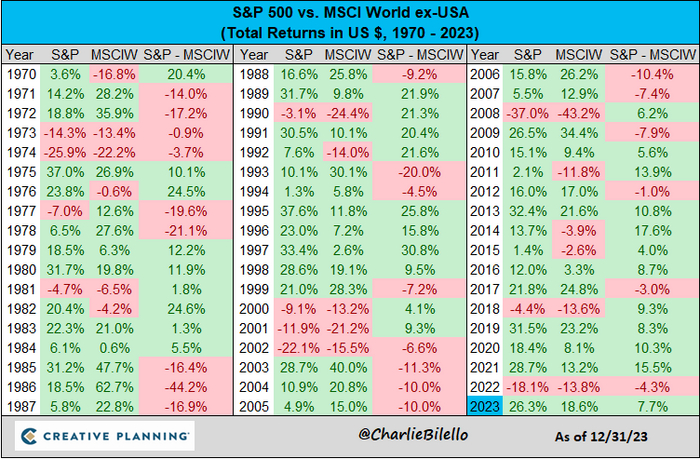

Короче, американский рынок завершил год в дамках с доходностью +26,3% – обогнав остальные развитые страны без США, которые прибавили всего 18,6%. Вообще, последние 14 лет американский рынок крайне стабильно по большей части леопардовыми темпами обгоняет остальной мир. (Но это не значит, что такая картинка продолжится и дальше: в начале нулевых Штаты, наоборот, весьма серьезно sosnooley 6 лет подряд аж на ~10% каждый год.)

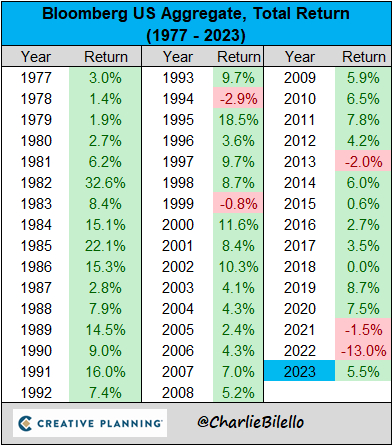

Совокупный американский рынок облигаций тоже поднапрягся и завершил год с хорошим плюсом в 5,5%. До этого были крайне печальные 2021 и 2022 года – и в середине 2023 года тоже был неиллюзорный шанс завершить год рекордной чередой из трех падений подряд (но в конце года все инвесторы вдруг резко поверили, что ФРС сейчас начнет разворачивать ставку – и на рынке облигаций случилось нажористое ралли).

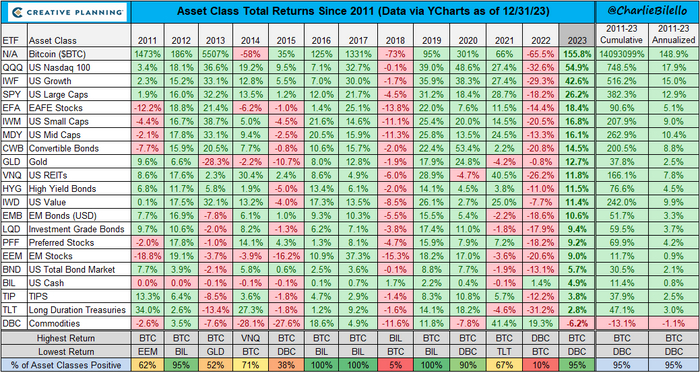

И, наконец, сводная мега-таблица результатов всех основных классов активов:

Я прямо вижу, как автору таблицы пришлось расширять колонку в Экселе, чтобы вместить накопленную за 12 лет доходность Биткоина в размере 14093099%. =)

Вообще, из таблицы выше бросается в глаза, что рынки стали на редкость скоррелированными между собой. У нас с вами достаточно близко случилось два года, когда единообразно падали вообще ВСЕ классы активов (2018 и 2022). И каждый раз за этим следовал год, когда, наоборот – крайне бодро зеленело и росло вообще всё, куда можно было вложить деньги.

На этом всё, если вам понравились графики – рекомендую подписаться на email-рассылку Чарли Билелло, он там каждую неделю рассылает всякое интересное в таком же стиле. А про итоги 2023 года на российском фондовом рынке я вкратце писал вот здесь.

Базовый принцип инвестирования «Покупай дёшево, продавай дорого» был сформулирован в 19 веке этой дамой — Хетти Грин, имевшей неоднозначную репутацию и показательное прозвище Ведьма с Уолл-стрит.

Как допечь правительство США

В редком умении — заставить о себе думать правительство США — Хетти Грин преуспела. Именно благодаря ей было переработано налоговое законодательство страны. Когда-то каждый штат имел свои налоговые нормы, чем и пользовалась практичная Хетти, очень сильно не любившая делиться своими доходами с государством. Но в результате противостояния миллионерши с налоговыми органами в 1913 году была принята 16-я поправка к Конституции США, установившая единый и жесткий принцип взимания подоходного налога по всей стране.

Более того, Хетти Грин до сих пор остается самой состоятельной женщиной в истории: по разным оценкам в современных деньгах ее состояние на момент смерти достигало от 2 до 4 трлн долларов.

В общем, ведьма как есть :-)

Как стать бухгалтером в 13 лет

Генриетта Хоуланд Робинсон родилась в 1834 году в США, в городе Нью-Бедфорде штата Массачусетс, в семье квакеров. Ее отец Эдвард Робинсон владел китобойной флотилией — прибыльным по тем временам бизнесом. Мать девочки была болезненной дамой, потому маленькая Генриетта проводила много времени с отцом и дедом. К пяти годам ее обучили грамоте, и отец просил девочку зачитывать биржевые новости из газет, так как был подслеповат. Будущая гроза Уолл-стрит проявляла в обучении незаурядные способности, особенно в математике, и в подростковом возрасте уже помогала отцу вести бухгалтерию и участвовала в бизнесе. В возрасте пятнадцати лет Хетти была отправлена на учебу в Бостонскою школу, но с учебой не задалось по причине непростого характера барышни.

В итоге образование закончилось бухгалтерскими курсами и возвращением на семейное предприятие.

В девятнадцать лет Хетти впервые проявляет характер и жилку инвестора. Будучи отправленной отцом в Нью-Йорк для выходов в свет и снабженная на эти цели приличной суммой в 1200 долларов на наряды, Хетти вернулась в чем уехала, но с купленными на все деньги облигациями и прибылью от сделки в размере 100 долларов. После этого она продолжает трудиться на семейном предприятии, занимаясь и бухгалтерией, и развитием бизнеса, — довольно смелыми занятиями для женщины в те годы.

Как отбить стартовый капитал

В 1860 году умирает мать Хетти, оставив ей в наследство 8 тысяч долларов. После этого отец принимает решение переехать в Нью-Йорк и заняться инвестициями в акции и драгоценные металлы, так как ищет новые возможности из-за того что китобойный бизнес теряет привлекательность. А для Хетти открывается дивный мир фондовой биржи, о котором она давно мечтала. Она становится первой женщиной, которая появляется с отцом в стенах Нью-Йоркской биржи.

Однако довольно скоро, в 1865 году, отец Генриетты умирает, оставив барышне состояние около 5 млн долларов. Это вызывает вопросы у семейства Робинсонов, однако Хетти жестко дает понять, что оспорить завещание отца она не даст. Получив в свое распоряжение отцовские миллионы, мисс Робинсон наконец может заняться любимым делом — инвестициями. На наследство она приобретает государственные военные облигации — в США только заканчивается Гражданская война, и новое правительство остро нуждается в деньгах.

Зачем нужен брак

Однако напомним, на дворе 19 век, и женщинам положено быть кисейными барышнями, а вовсе не торговать на бирже. Дамы тогда еще даже не имели права голоса. Для получения необходимого общественного статуса и своеобразной ширмы для своей деятельности в 1867 году Генриетта выходит замуж за Эдварда Грина, состоятельного инвестиционного дельца с Уолл-стрит на двенадцать лет старше нее. Свадьбе предшествует заключение брачного контракта, по которому мистер Грин не имеет никаких прав на средства жены.

Брак приходится на трудный для Генриетты период: как раз в разгаре находится еще один наследственный скандал в семье Робинсонов. Буквально вслед за отцом в мир иной уходит тетя Сильвия, довольно богатая старушка, на капиталы которой очень рассчитывала Генриетта. Однако тетино завещание повергает ее в ярость: почти все деньги тетушка Сильвия отписывает на благотворительность, а родственникам завещает лишь небольшие суммы. Положенные по завещанию 65 долларов ежегодного дохода очень не устраивают Генриетту, ведь она рассчитывала получить два миллиона. Поэтому она извлекает на свет божий некое новое завещание тетушки Сильвии, по которому всё наследство положено Хетти, а все прочие версии завещаний объявляются несостоятельными. Новый документ вызывает так много вопросов в своей подлинности, что Хетти грозит обвинение в мошенничестве. Не дожидаясь окончательного решения суда, Генриетта с новоиспеченным супругом спешно отчаливают в Лондон.

Немного Форекса

В Лондоне супруги Грин проводят восемь лет, там у них рождается сын Эдвард (Нед) и дочь Генриетта Сильвия. Однако Хетти не спешит погружаться в радости материнства и посвящает себя своей единственной страсти — зарабатыванию денег. Грин постоянно появляется с супругом на Лондонской фондовой бирже, фраппируя консервативное английское общество. В те годы Генриетта увлекалась сделками с валютой. Грин правильно оценила потенциал американской экономики, восстанавливающейся после Гражданской войны, поверила в новый доллар и занялась спекуляциями на курсе пары фунт/доллар. Принято считать, что именно на этом она заработала свои первые большие деньги — только за первый год ее доход от спекуляций составил 1,25 млн долларов.

Прибыль Хетти вложила в облигации американских железнодорожных компаний — поднимающаяся экономика США требовала вливаний в транспортное сообщение. В дальнейшем ж/д облигации были одним из самых любимых ее инструментов. В них же она вложила 600 тыс. долларов, которые в результате длительной тяжбы за тетино наследство получила в 1871 году.

В 1875 году семейство Гринов возвращается в США и поселяется в имении Эдварда в штате Вермонт. Периодически супруги наведываются в Нью-Йорк по делам, занимаясь каждый своей инвестиционной деятельностью. На фоне финансового кризиса 1885 года Эдвард Грин полностью обанкротился; более того, оказалось, что он хитрыми махинациями залез в деньги жены. Семейная жизнь супругов Грин на этом закончилась, Эдвард был выдворен из дома, а Хетти с детьми переехала в Нью-Йорк. Все свои средства она вложила в Chemical Bank. И теперь уже начала заниматься инвестированием с размахом.

Кризис — это возможности

В приоритете у Грин по-прежнему был долговой рынок, хотя акциями она интересовалась тоже. Перед покупкой акций она досконально изучала финансовую отчетность предприятия и самостоятельно оценивала его потенциал. Вскоре Хетти для себя открыла рынок кредитования под залог недвижимости. И тут ее талант развернулся. Она предпочитала земли и здания в быстрорастущих американских мегаполисах. В итоге Хетти стала владелицей целых кварталов в Чикаго и Нью-Йорке, а также тысячами земельных участков по всей стране.

Звездным часом Хетти Грин стала банковская и биржевая паника 1907 года. Резко упала ликвидность, обрушились ценные бумаги, остро требовались живые деньги. У Хетти всегда был свободный капитал для проведения операций, и вскоре ей остались должны почти все брокерские конторы Нью-Йорка. Администрация города обратилась к ней за займом в один млн долларов под залог гособлигаций. А Хетти начала выкупать закладные бумаги по всей стране. Всё это увеличивало ее состояние в геометрической прогрессии.

Все операции Хетти производила самолично, и точный размер ее состояния не знал никто. После своей смерти в 1916 году она оставила детям, по разных оценкам, от 100 до 200 млн долларов. Однако впрок ее накопительство не пошло — дети не смогли распорядиться ее капиталом должным образом.

Инвестиционные принципы Хетти Грин

Свои принципы Хети сформулировала в одном из интервью: «Покупай дёшево, продавай дорого, будь проницательным, упорным и бережливым».

Покупать дёшево и продавать дорого Хетти начала еще на заре своей инвесторской деятельности — с американских военных облигаций; потом удачно покупала дешевый американский доллар, и добрая часть ее земельных угодий была обретена по дешёвке.

Еще один важнейший козырь Хетти — наличие свободного капитала. Это всегда давало ей и свободу маневра, и возможность заниматься выгодным для себя кредитованием.

Хетти всегда предпочитала финансовые операции с железобетонным обеспечением: долговые бумаги (лучше — с государственным обеспечением) и закладные на недвижимость. Когда же миссис Грин решалась на более рискованные инвестиции — например, в акции, — она досконально изучала компании. По свидетельству современников, она разбиралась в бизнесе покупаемых объектов не хуже хозяев. Когда Хетти сталкивалась с несистемными рисками, как в случае столкновения с железнодорожным магнатом Хантингтоном, она отказывалась от деятельности на таком поле.

Железная хватка, бронебойный характер и острый ум Генриетты сделал ее самой богатой женщиной в истории. Однако Хетти Грин наслаждаться этим богатством не умела. Стоили ли ее миллионы того, как она прожила свою жизнь? И того, как прожили жизнь ее близкие? Вероятно, для нее да. Однако богатство ее растворилось довольно быстро после ее смерти. Возможно, поэтому многие знаменитые инвесторы стараются оставить после себя не только капиталы, но и нематериальное наследство: пишут книги, занимаются образованием и гуманитарными проектами. Ведь простое накопление бездушно, а без души ничего не выживает. По крайней мере, на земле.

Если вам нравятся наши статьи, подписывайтесь, ставьте лайк, оставляйте комментарии. Дальше-только интереснее!

Просто и доступно об инвестициях, личных финансах и экономике в нашем ТГ канале. Подписаться

Народ, устроим мозговой штурм о судьбе рубля? Пост не о политике, а о влиянии политики на макроэкономику! (кто увлекается финансовыми активами, или хочет начать- тем наверняка "зайдёт")

Увидим ближайшие пол года следующие цифры мы с вами, как считаете?:

Бакс по 130-140?

Юань по 18-20?

При том, что монетарная политика ЦБ довольно агрессивная, именно к валюте, это все на мой субъективный взгляд, лишь усугубляет положение рубля(<<невозможная троица>> 1998 года..?).

Поможет-ли в борьбе с инфляцией ставка 15%? Помойму, только хуже делает. На это есть несколько причин и они, на мой взгляд, достаточно объективны- представим себе бизнес, у которого есть кредиты? С повышением ставки кредиты стали дороже, а бизнес, что-бы оставаться рентабельным и не загнуться, переложит обеспечение подорожавших кредитов на плечи конечного потребителя(я думаю, кто занимается бизнесом, поймут, о чем я говорю и "зачем" и "почему" бизнес повышает на всё цены).

И все инфляционные издержки бизнес так же перекладывает на конечного потребителя, ведь?(рост стоимости услуг телекоммуникаций, проезд в транспорте, ЖКУ, техника, и т.д. и т.п.. Важно понимать, что такое не только в нашей стране, а во всем мире, наверное!!)

И если вспомнить, что в нашей стране много нефти и газа, и ключевой доход в бюджет идёт от выручки этих энергоресурсов за бугор, то зачем сдерживать валюту?🧐

При этом, спрос на продукцию так же упадёт. Получается двойной удар = Кредит дороже(высокая ключевая ставка), поток денег медленнее(потребитель, который чутко бдит за ставкой ЦБ и ловит момент для того, что бы нести денюжки в банк под максимально возможный процент, и который грамотно анализирует и предугадывает последующие решения по ставке и меньше тратит, когда ставка высокая, охотно верю😀).

Выборы в марте 2024, остаётся не очень много времени для сдерживания курса рубля нашим ЦБ.

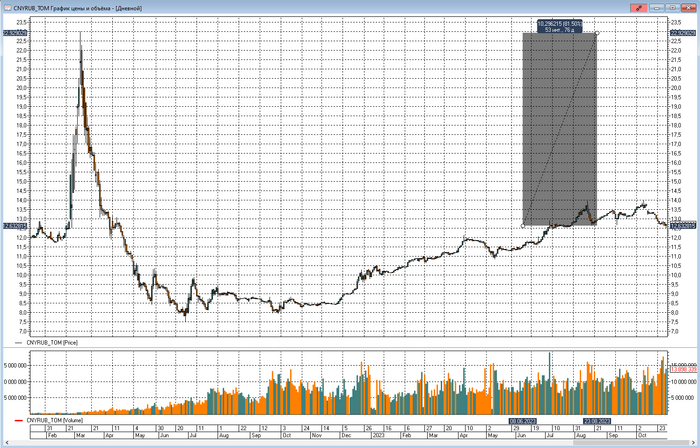

Пара Юань/рубль

Пара доллар/сша

Слишком много вопросов и так мало ответов :) Важно понимать, что на истину последней инстанции не претендую, банально задаюсь вопросами "вслух".

Если контент для вас интересен- обязательно подписывайтесь, я без клише "экспертного эксперта" постараюсь рассказать, что вообще творится в мире экономики :)

Что думаете/скажете? Пишите в комментариях👇

И еще важный момент- много среди нас тех, кто реально следит за ключевой ставкой ЦБ, что бы отнести денюжки на вклад?