Компания вчера опубликовала финансовые результаты за 2023 г. по МСФО. Разбираемся в отчёте и перспективах дивидендах.

Что с финансовыми результатами?

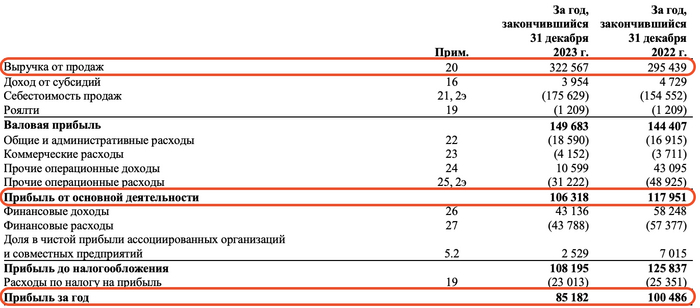

Выручка компании за год увеличилась почти на 9% и составила 326,5 млрд руб. на фоне снижения цен на алмазы и приостановки продаж в Индию на 2 месяца. В результате чего, у АЛРОСы образовались избыточные запасы алмазов.

Чистая прибыль сократилась на 15,2% по сравнению с 2022 г. – до 85,2 млрд руб. Падение прибыли обусловлено уменьшением прочих доходов на 32,5 млрд руб., а также снижением доходов от курсовых разниц и обязательной продажи валюты на 26,6 млрд руб.

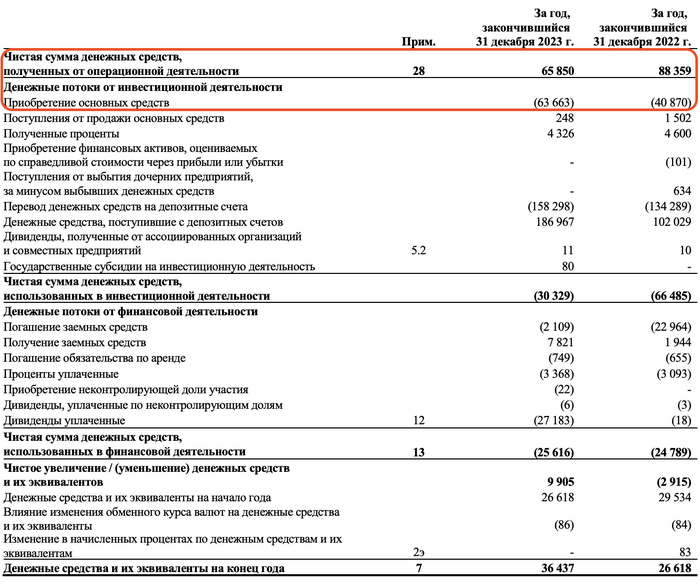

На фоне роста капитальных затрат на 56%, свободный денежный поток составил 2 млрд руб. против 47,5 млрд руб. годом ранее. За II пол. 2023 г. и вовсе ушел в отрицательную зону.

Сколько дивидендов получит инвестор?

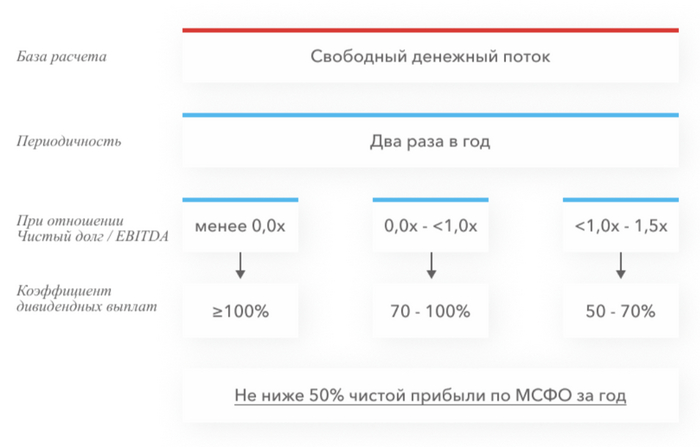

Исходя из дивполитики компании, АЛРОСА может направить дивиденды за II пол. 2023 г. в размере 2,1 руб. на акцию. Тем не мене, компания уже выплатила 3,77 руб. за I пол. 2023 г. – это 27,2 млрд руб.

Таким образом, выплата за первые шесть месяцев уже превышает свободный денежный поток за весь год более чем в 10 раз. В связи с этим, есть высокая вероятность невыплаты финальных дивидендов.

Мнение

Учитывая санкционное давление и низкие цены на алмазы, АЛРОСА оценена более чем справедливо. Я не вижу перспектив в акциях алмазодобытчика, сохраняю мнение прежним. Ремонтные работы рудника «Мир», санкции, экспортные пошлины, низкие цены на алмазы будут оказывать давление на свободный денежный поток в 2024 г. Таким образом, может снизиться дивидендная база в текущем году.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

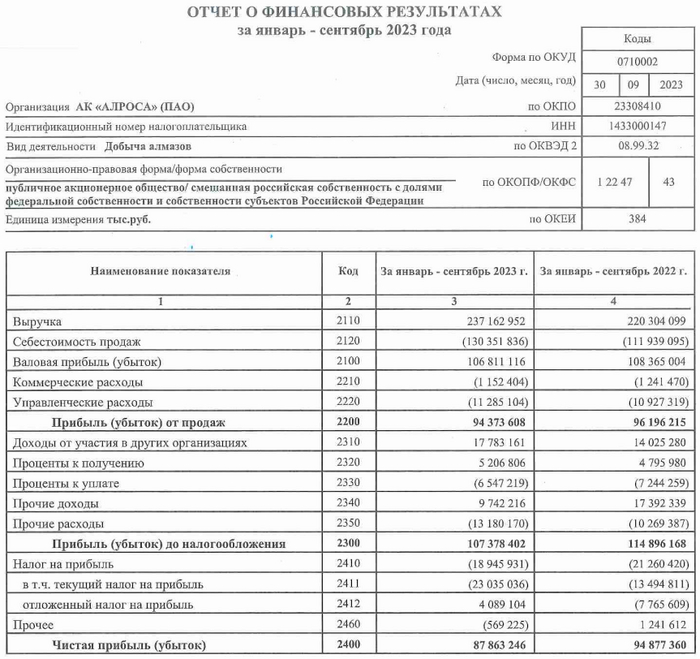

Алросаопубликовала финансовые результаты по РСБУ за 9 месяцев 2023 года (III квартал 2023 года). Если рассматривать отдельно результаты III квартала, то они получились впечатляющими. Во многом это было достигнуто за счёт крупной закупки со стороны Индии в августе она приобрела у России алмазы на рекордные за последние годы $215 млн, данная закупка произошла из-за временно запрета на покупку алмазов со стороны Индии (сентябрь, октябрь). Также компания заработала по статье доходы от участия в других организациях за III квартал — 16,4₽ млрд, тогда как за полгода 2023 было получено дивидендов всего на 1,3₽ млрд. Поэтому так важны финансовые результаты по МСФО, ибо отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям). Что же насчёт общего результата компании за 9 месяцев, то они тоже вполне удачные, учитывая, с какими проблемами столкнулась компания, давайте рассмотрим основные показатели:

💎 Выручка: за 9 месяцев 237,2₽ млрд (+8% г/г), за III квартал 61,6₽ млрд

💎 Чистая прибыль: за 9 месяцев 94,9₽ млрд (-7,4% г/г), за III квартал 43,8₽ млрд

💎 Прибыль от продаж: за 9 месяцев 94,4₽ млрд (-1,9% г/г), за III квартал 38,3₽ млрд

Что ещё можно выделить из отчёта? Чистая прибыль по РСБУ за III квартал оказалась рекордной за последние 5 лет (во II квартале 2019 года было заработано — 52₽ млрд). Компания сокращает долгосрочные займы (76,5₽ млрд, -21% к началу года), но при этом наращивает краткосрочные из-за инвестиционной программы (78,7₽ млрд, +240% к началу года). Данные обстоятельства заставляют Алросу увеличивать денежные средства на счетах компании — 31₽ млрд, имея также весомый пакет краткосрочных вложений — 127,6₽ млрд. А теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Временная приостановка продаж алмазов.Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостановила распределение алмазного сырья в сентябре и октябре 2023 года (такая же приостановка продаж случилась в разгар пандемии в 2020 году, когда продажи бриллиантов практически остановились из-за закрытия торговых центров и прекращения путешествий). Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией.

💎 Инвестпроект. Восстановление рудника Мир (проект Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алросапроизвела обеспечительный платёж по налогу на сверхприбыль.

💎 Санкции. Страны Большой семёрки и ЕС могут полностью запретить импорт алмазов, которые добывают в России, а международный рынок для Алросы значим. Если санкции согласуют, то компании нужно будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить "в чёрную").

📌 Даже с учётом отличных показателей в III квартале (а по МСФО прибыль может быть ещё выше), велика вероятность, что данные цифры снизятся в IV квартале. Добавьте риски, которые описаны выше и вы поймёте, что заплаченные дивиденды (3,77₽ на одну акцию) — это благодать для миноритариев. Компания может столкнуться ещё с одним вызовом и для этого ей нужна финансовая устойчивость. В принципе сегодняшняя цена располагает к входу в данный актив, но готовы ли вы принять риски на долгие годы?

🍃 Хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. По сути каждый месяц можно реинвестировать свой доход от финансовых инструментов, а это очень сладкий момент в жизни инвестора. Поэтому в очередной раз не понимаю, когда идут возгласы из толпы, что всё пропало и дивиденды закончились, необходимо хоть немного заниматься наполнением своего портфеля, привести его в надлежащий вид, тогда денежный поток не покинет вас на каком-либо промежутке времени. У меня ещё вначале лета состоялось интервью с представителями БКС, и там мы поговорили о закончившемся дивидендном сезоне/перспективах нашего рынка, как итог я выразил мнение, что ничего не окончено и в сложившейся ситуации главное — обойтись без паники (рекомендую к прочтению, моё мнение по ключевой ставке, ОФЗ и эмитентам тогда, точно описывает сегодняшний период фондового рынка).

💼 Мой портфель собран и финансовые инструменты распределены так, что у меня нет разочарований, что я где-то упустил свой денежный поток. Некоторые финансовые инструменты я приобретаю именно из-за частоты выплат (в основном в облигации с ежемесячной выплатой купона, накопительные счета с начислением % ежедневно, но есть же и эмитенты, которые платят по кварталам дивиденды), конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. В октябре на мой счёт пришли денежные средства от:

💳 Двух накопительных счетов. С учётом повышения ключевой ставки до 15%, ожидаю повышение процента и по накопительным счетам. Сейчас ДОМ.РФ даёт 11,3% по счёту, идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт. Пришли деньги за страховку от Смарт Плюс (200000₽), брал в конце июля и на тот момент она давала 12% годовых (сейчас ошеломительные 17%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было.

📄 Облигаций: IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), ТГК-14 1Р2 (выплата раз в квартал), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал+амортизация).

При этом в ноябре меня ожидает выплата от Ростелекома-п (див.доходность; 7,57%), а в декабре от ЛУКОЙЛа (див.доходность; 6,25%). Жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.

Акции - 80% (топ 5 акций - Новатэк, ВТБ, Сбербанк, Лукойл и Алроса)

Валюта - 30% (фьючерсы 18% и замещающие облигации 12%)

Аргументы за продолжение роста доллара такие:

1. Текущий рост стоимости нефти отразится на доходах с лагом 2-3 месяца. Те к сентябрю

2. ФНБ обещает до конца сентября "закрыть" вопрос с выкупом застрявших у лизингодателей самолетов объемом до 300 млрд рублей - это отток в валюту

3. Примерно до этого же времени, мб еще до октября, может продолжаться отток в покупку еврооблиг под замещение

4. В целом, август обычно бывает сложным месяцем, плюс отпуска и слабый счет текущих операций

5. Чисто статистически мы находимся в точке, когда рост доллара все еще более вероятен чем снижение

Против этого есть аргумент что "девальвация уже сильная" (и я с ним согласен), и что "рост цен на нефть приведет к росту притока валюты и снижению доллара" - с этим я тоже согласен.

Поэтому позиция лонга доллара не "стратегическая на века", а скорее тактическая. Ждем момента "перевернуться", уйти из доллара в рубль и даже может быть из валютных облигаций в те же длинные рублевые ОФЗ. На низком старте, ждем когда звезды сойдутся для такого разворота.

Комментарий:

- почему не берут Сургут преф пока неясно, неужели алроса имеет выше потенциал, по мне неочевидно, хотя держим все то, что они перечислили

- продолжают ли добирать замещающие облигации тоже надо уточнять

💎 Алмазный бизнес всегда будет привлекательным, женщины будут желать украшений, мужчины подаренными украшениями показывать свой статус, данные "законы человечества" подтверждаются из года в год. Алроса — крупнейшая в мире алмазодобывающая компания, на долю которой приходится более четверти мировой добычи алмазов. При этом 33% акций принадлежит Росимуществу, а 25% Республики Саха. У нас перед глазами вырисовывается понятный бизнес, который навряд ли утратит свою актуальность в ближайшие десятилетия и состав акционеров, который предполагает, что дивиденды будут "кормить" государство и республику, а значит заодно и миноритариев. В последние недели интерес к акциям подогрел глава Якутии Айсен Николаев, сообщив, что Алроса может выплатить дивиденды по итогам 1 полугодия 2023 года, если ситуация на рынке алмазов останется стабильной, но риски невыплаты тоже присутствуют:

▪️ Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год. Если посмотреть дивидендный график выплат Алросы, то в среднем общая сумма выплат в последние годы составляет порядка 60₽ млрд, будет ли желание платить такую сумму при таких затратах компании?;

▪️ Отсутствие отчётности. По словам, того же Николаева ситуация на алмазном рынке: "в принципе, нормальная". Отследить экспортные поставки — невозможно. Любая отчётность компании скрыта от частного инвестора, поэтому инвестиции происходят вслепую. Проверить эту "нормальность" не под силу и какая на самом деле выручка, чистая прибыль, FCF, долг компании — загадка. А от данных показателей зависит и размер выплаты дивидендов, положение дел эмитента;

▪️ Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд, при этом Минфин может рассмотреть дополнительные налоги для Алросы осенью (повторное увеличение НДПИ). Повторное увеличение резвого сбора равняется тому, что государство дивиденды обменяет на налог, чтобы миноритарием не досталась та крупица в море чистой прибыли;

▪️ Санкции. Алроса в апреле прошлого года попала в SDN List и не выплачивала финальные дивиденды за 2021 год, за I полугодие 2022 года, а также финальные за 2022 год. Ввод новых санкций реален (в кулуарах об этом часто говорят), а международный рынок для Алросы значим. Если они будут введены, то компании нужно будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить "в чёрную").

📌 Считаю данного эмитента привлекательным в плане бизнеса и ценового диапазона в конкретный период, но не питаю всяческих надежд насчёт нескончаемого потока дивидендов на долю миноритариев. Те же дивидендные выплаты компании государство в некоторой степени компенсируется разовым НДПИ (рассмотрят ещё доп.) и налогом на прибыль в 2023 году. С учётом инвестпроекта и возможных санкций, закладывать дивиденды в цену акции не стоит, они будут слишком малы или их вовсе отменят.

Что уже само по себе выбивается из общей колеи развития нашего рынка, так как обычно в пятницу трейдеры закрывают свои позиции. Но не сегодня и это связано с внутрикорпоративным событиями ряда эмитентов. За день индекс Московской биржи вырос на 📈+0,79% (вот бы всегда так) и неделю мы провожаем 2272,20 пунктами.

Лидер дня и всеобщее уважение сегодня достается компании Фосагро🏆 Совет директоров компании рекомендовал утвердить дивиденды в размере 465 рублей на одну акцию. Это порядка 6,6% текущей цены акции. Прогнозная дата закрытия реестра 04.04.2023г. При этом стоит отметить постоянство выплат дивидендов и достаточно высокий их уровень. Прогнозная див доходность на 2023г. составляет 17%. За день акции прибавили в цене +📈4,6%.

МТС, которую я докупал на этой неделе, сегодня также показала стремительный рост на 📈+2,5%, связанный с публикацией финансовой отчетности за 4 кв. 2022г. по МСФО. Выручка в 2022 году выросла на 2,6% до 541,7 млрд руб., превысив ожидания аналитиков.

Московская биржа отчиталась об итогах торгов в феврале. Число частных инвесторов достигло 24 млн. человек. Доля частных инвесторов в объеме торгов акциями составила 81,1%. Рост количества активных счетов ведет к росту комиссионных доходов компании, а следовательно, к росту чистой прибыли и нашим любимым дивидендам. За день цена акции выросли на 📈+1,6%.

А еще сегодня отличилась Алроса. Европейские издания говорят, что российские каналы востребованы до их пор в Европе и продолжают поставляться туда в обход санкций. Вроде бы это и не такая экстренная и неожиданная новость, но как сигнал была воспринята инвесторами и акции прибавили за день 📈+2,9%.

Лично мне вдвойне радостно от такого роста, потому что все эти компании присутствуют в моем инвестиционном портфеле💼 А еще всегда рад таким "зеленым" дня российского фондового рынка, как этот. Удачных вам инвестиций.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть тоже.

Поддался на уговоры одного банка (заканчивается на FF) :) , в общем, банк Тинькофф, да. Было немного не лишних, но свободных денег, решил побаловаться. Установил "инвестиции" эти, долго не думал, что купить; благо, реклама Алросы на главной странице висела. Купил.

Читаю рекомендации и оценки

Блин, я я купил по 72. Вот я лох. Смотрю дальше

Ещё больше огорчился. Но вот есть и оптимизм (который меня всегда губит)

Ну ок, картошка посажена, смотрим ,когда окучивать, пропалывать. Может и урожай будет? Пост не реклама. Для информации могу слова моего друга привести :" Средний американец из среднего класса зарабатывает к 40 годам миллион. А к 45 он его проёбывает на бирже" . Если всё-таки воспримете как рекламу, не сочтите за труд переслать пост гг. из Тинькофф и Алроса. Ну и Московской бирже тоже.

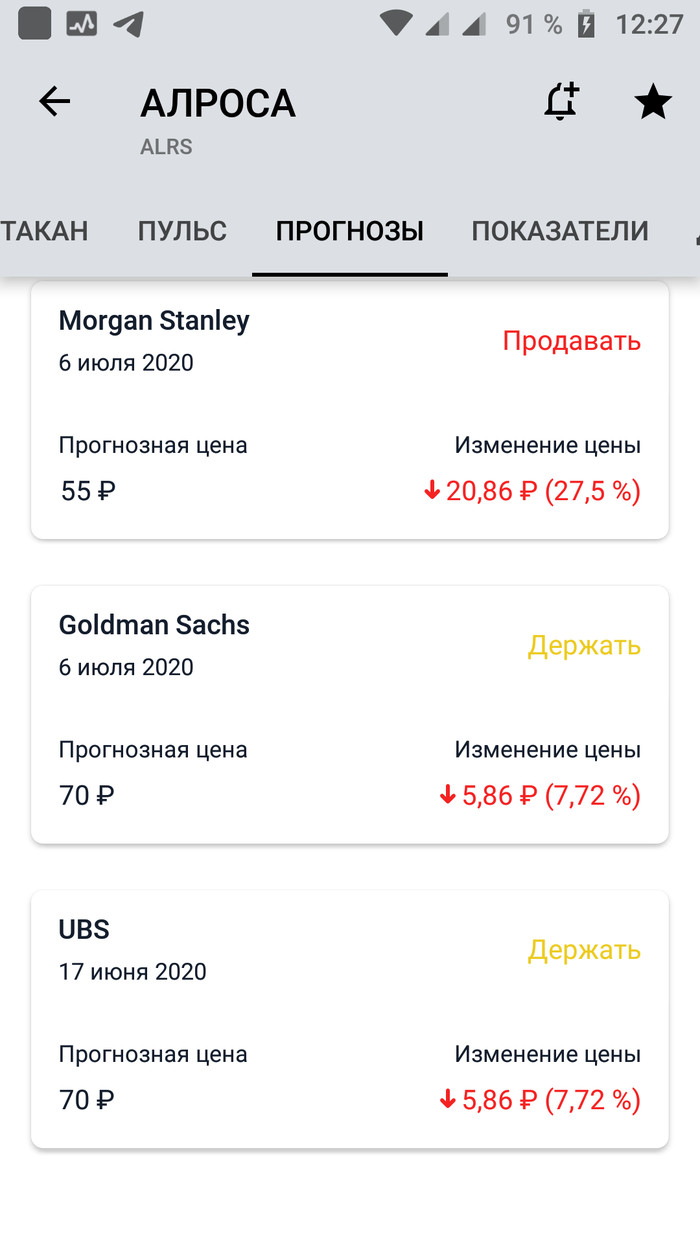

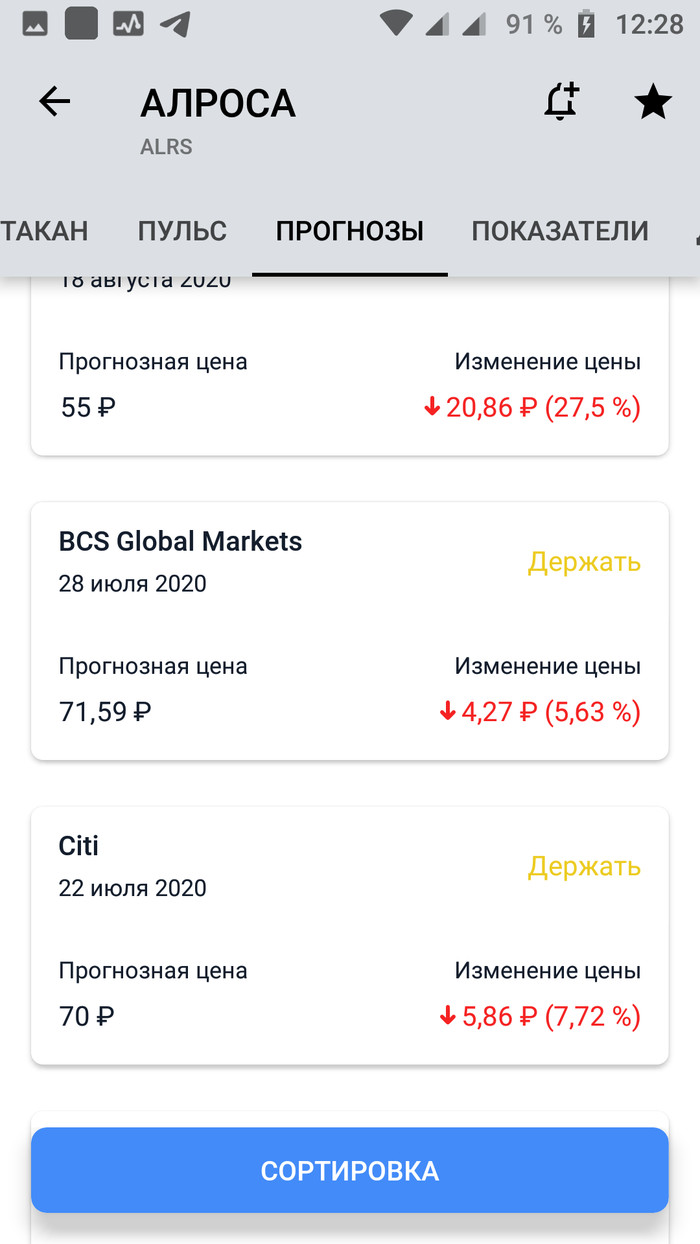

Чуть не забыл, зачем пост написал. Вот эти оналитеги из Морган Стэнли, Банк оф Америка и ВТБ , они на чём основываются? Разброс прогнозов 45%. Бабка надвое сказала? Так и я могу. Искренне Ваш, эсквайр, акционер ( в пятерочке сегодня неплохие акции). Не халявщик , а инвестор. Для души, а так-то я сейчас таксист.

* Курс Алросы сейчас 77 ** Млять, пока пост писал, take profit сработал...рано соскочил, эх:)) Куда теперь пальцем ткнуть?