Уже завтра после паузы в 8 месяцев стартуют торги уже не голландским, а российским X5. Я в конвертацию не пошел, так как ожидал, что процесс будет длительным, так оно и получилось, но сейчас хочу добавить акции в портфель.

Нюансов на старте торгов много, поэтому суммирую собранные факты в одном месте.

📌 Общие тезисы

— Долг и дивиденды. У компании с 2022 года из-за невозможности выплаты дивидендов накопилось кэша на 186 млрд против долга в 222 млрд (короткий долг 82 млрд), поэтому компания может комфортно выплатить на дивиденды 100 млрд+, что дает дивидендами 500 рублей на акцию.

Мажоритарии Фридман и Авен заинтересованы в дивидендах после паузы, компания готова для этого даже наращивать долговую нагрузку до NET DEBT/EBITDA = 2 (без учета арендных обязательств).

— Прибыль. Я субъективно жду прибыль за 2024 год около 115-120 млрд, но вот результат за 2025 год вероятно будет на уровне 2024 года, потому что из-за выплаты дивидендов уйдут процентные доходы, а процентные расходы по долгу и арендным обязательствам вырастут, что будет давить на прибыль в 2025 году.

— Навес. Основная беда на старте торгов - это огромный навес из конвертаторов, многие покупали акции с дисконтом (кратно ниже цены закрытия в 2800). Общее количество таких акций оценивается примерно в 20% от капитала, что эквивалентно 140 млрд рублей. В Headhunter 🔖 было в 3 раза меньше, и мы видели, как пролили котировки. Байбека из стакана не будет (страх перед санкциями для мажоритариев), поэтому надо будет справляться своими силами!

Компания напрямую планирует с дисконтом выкупить 10% пакет голландцев, поэтому появится казначейский пакет, который не будет учитываться при распределении будущей прибыли!

— Налог. Еще вылезает неприятная ситуация с налогом: владельцы акций до заморозки заплатят повышенный налог (в 2 раза больше) при продаже, так как было перенесено только 57% стоимости на новые акции. Как так получилось? Не знаю! Но постоянные новые налоги на акции (привет Новабев 🍷) бесят 😡

Это будет небольшой преградой для продавцов-конвертаторов!

— Трудности бизнеса. X5 - это лидер отечественного ритейла, но важно не забывать про проблемы бизнеса:

1)Дефицит рабочих рук привел к росту стоимости труда, что ведет к падению маржинальности ‼️

2)ЦБ сделал невозможным привлечение заемных средств, поэтому даже такому гиганту трудно найти 10 млрд под оборотный капитал (основной актив компании)

3)Cтоимость Capex растет опережающими темпами, поэтому свободный денежный поток будет оставаться под давлением

Вывод: ждем торгов с приличным навесом, поэтому готов подставлять тазик под пролив. По какой цене буду покупать? Не знаю! Буду смотреть на движение, объемы и стакан!

Никогда не стоит инвестировать на последние деньги. Это нам позволит не волноваться и постоянно не сидеть в приложении, наблюдать за корректировками.

Наверняка Вы захотите, чтобы и эти свободные деньги, которые у Вас отложены тоже работали, не правда ли?

Я, к примеру, часть этих средств перенаправляю на покупку корпоративных облигаций и длинных ОФЗ. Тем самым, когда на рынке происходит коррекция или же отдельные акции, которые у меня в вотч листе подошли к интересным уровням, я начинаю покупать.

- Покупку и продажу активов осуществлять лесенкой.

Тоже очень хорошее правило к которому я не сразу пришел. Алгоритм действий прост, купили акцию, к примеру, Сбер по 250Р, но не на все деньги, помним, что этого делать не нужно из первого правила, и так как у нас есть деньги на усреднение, мы покупаем акцию к примеру после того, как цена успела снизиться на 5%, так же можем поступать и с продажей.

- Определиться с горизонтом инвестирования, а также с той доходностью которая является для вас приемлемой.

Это позволит Вам не гнаться за сверхдоходностью и не воспринимать рынок, как казино.

- Покупать акций или же другие финансовые инструменты с пониманием почему именно этот актив мне нужен в портфеле.

Определите заранее до каких определённых уровней или же под какие новостные события он куплен, это позволит Вам легче совершать действия с его докупкой при паданием актива.

- Не влюбляться в компанию, и не держать ее даже если с бизнесом происходят проблемы.

Сколько же за первые годы было подобных моментов. Сидишь в акции, настойчиво ждешь, несмотря на многочисленные сигналы на выход

- Излишняя диверсификация портфеля.

Не нужно иметь в своем портфеле больше 30 компаний, когда, к примеру Ваш капитал 100 тыс. С одной стороны это может спасти от глубоких просадок ваш портфель, но и прибыли Вы по нему тоже не увидите.

Уже завтра начнутся торги Пятерочкой — многие с нетерпением ждали этого момента, так что в этих акциях будет настоящая битва.

В плане бизнеса у компании все прекрасно — она опережает своих конкурентов как по темпам роста, так и по динамике LFL-продаж (трафик + средний чек). Но еще важнее то, что ее прибыль растет вслед за выручкой — то есть, компания круто работает с издержками.

Не все ритейлеры могут «впитывать» инфляцию — тот же Магнит с этим не справляется, и даже с растущими ценами его прибыль падает. То же самое касается и других игроков — Fix Price, О'КЕЙ и Белуги — поэтому Пятерочка растет быстрее сектора в целом.

С балансом тоже все в порядке — ее чистый долг составляет 220 млрд. рублей, в т.ч. «короткие» займы на 83 млрд. рублей. По-хорошему их нужно не рефинансировать, а погасить — деньги на это есть, ведь на счетах лежит более 160 млрд. рублей.

Но у инвесторов на эти деньги другие другие планы — все ждут большой разовый дивиденд, как это было у других переехавших компаний. Да и в руководстве подтвердили, что «накопленные средства принадлежат акционерам и пойдут на выкуп и дивиденды».

В таком случае 2/3 этой суммы пойдет на выплаты — это дает от 500 до 700 рублей на акцию (18-25% доходности). Оставшуюся часть направят на выкуп у «голландцев» — им принадлежит 10,2% акций, а сама сделка пройдет с хорошим дисконтом.

В любом случае эти деньги не распилят, а направят в нужное русло — для акционеров позитивно как погашение долга, так и дивиденды и байбэк. И при всем этом компания стоит очень дешево — ее акции торгуются с P/E = 6х (против исторических 14х!).

Вот мы и подошли к технической стороне вопроса — на нашей бирже торговалось 4% от всех акций, а в Евроклире — целых 18%. И покупались эти бумаги гораздо дешевле, чем стоят сейчас — а значит после переезда у нас будет гигантский навес продавцов.

Так что мы имеем?

На одной чаше весов — лучший в своем секторе бизнес, с крепким балансом и с дружественным менеджментом. И все это по очень приятной оценке. А на другой чаше — огромный навес из переехавших бумаг, который оценивается в 140 млрд. рублей!

Так что фундаментально тут все отлично — акции уже сейчас стоят дешево и выглядят настоящим подарком. Но технически может быть сильный пролив, вплоть до просадки на 20-30% — это даст возможность купить качественный актив еще дешевле.

В будущем такое падение обязательно выкупят — в бумагах «сидит» жирный дивиденд, да и результаты за 4 квартал будут сильными. Компании не страшны ни санкции, ни инфляция, ни кризисы — а инвесторы любят такие защитные истории.

Вот и я отвожу на эти акции 7,5% своего портфеля. Но торопиться с набором позиции не спешу — в случае пролива буду усиленно закупаться, но и на потом деньги тоже оставлю. На мой взгляд, навес может держаться долгое время, так что «котлетить» тут явно не стоит.

А что будете делать вы? Покупать, продавать или сидеть на заборе? :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.

В ближайшие 12 месяцев самые крупные компании на российском рынке выплатят около 4,5 трлн руб, весомая цифра доказывающая щедрость нашего рынка. Средняя доходность за предыдущие года 10% - 12%, сейчас намного выше. При реинвестировании дивидендов доходность будет сопоставима с текущей доходностью длинных облигаций (14–16%).

Сделал подборку акций, которые могут выплатить высокие дивиденды с хорошей перспективой переоценки стоимости самых котировок:

📍 Сбер $SBER Банк устойчив в период растущих ставок и сохраняет высокую рентабельность, его финансовые результаты постоянно улучшаются. При распределении на дивиденды 50% Дивдоходность 13%

📍 Банк Санкт-Петербург $BSPB Банк уверенно проходит период высоких ставок благодаря высокой доле кредитов с плавающей ставкой (более 80% корпоративного портфеля). Чистая прибыль в 2025 году может быть близкой к результату 2024 года (50 млрд руб.). При выплате 50% дивдоходность 16–17%.

📍 ЛУКОЙЛ $LKOH Финансовые результаты компании устойчивы благодаря стабильным ценам на нефть и ослаблению рубля. При этом по текущим оценкам ЛУКОЙЛ является одной из самых недооценённых компаний в нефтяном секторе. У него есть запас свободной ликвидности в валюте, отсутствует долг. Дивдоходность 14%.

📍 Татнефть $TATN Целевой уровень дивидендов — не менее 50% чистой прибыли, но в последнее время компания выплачивает больше. Сильный баланс и практически отсутствующий чистый долг дают основания полагать, что дивиденды останутся высокими. Дивдоходность 14%.

📍 Х5 $Х5 С 2022 года компания значительно сократила долговую нагрузку. Вскоре после начала торгов ожидается возобновление выплат дивидендов. Дивдоходность 25%

📍 Магнит $MGNT Чуть менее однозначный выбор, так как имеются проблему с долговой нагрузкой. Но снижение ставки благоприятно скажется на долге компании. Прогноз по дивидендам — 865 рублей на акцию. Дивдоходность 17%

📍 МосБиржа $MOEX Один из главных бенефициаров высокой ставки. Биржа получает комиссионные и процентные доходы. Процентные доходы в среднесрочной перспективе останутся на высоком уровне, поскольку зависят от ключевой ставки. Комиссионные доходы увеличиваются за счёт роста объёма торгов. Дивдоходность 12–13%.

📍 НЛМК $NLMK Низкие затраты на производство сляба позволяют генерировать свободный денежный поток с двузначной доходностью даже при низких мировых ценах на сталь. Среди трёх черных металлургов НЛМК имеет наибольшую долю экспорта в выручке, что делает его бенефициаром ослабления рубля. Дивдоходность 13,8%

📍 Совкомфлот $FLOT Скорректированная чистая прибыль, являющаяся базой для дивидендов, за девять месяцев сократилась на 34%, до 43,3 млрд руб. Прибыль по итогам всего 2024 года также упадёт, но и цена акций снизилась на 40%. Дивдоходность 11%.

📍 НОВАТЭК $NVTK или Газпром $GAZP идея достаточно с высоким риском, но если брать на перспективу, то только на одной переоценке роста котировок можно прилично обогнать ранее представленных эмитентов.

Сегодня на долю Индии приходится 84% оборота контрактов на опционы на акции, торгуемых во всем мире. 10 лет назад доля составляла 15%. Обороты по опционам в денежном выражении сравнялись c мировым объемом торгов опционами на S&P 500. Бум опционов вызван быстрым ростом фондового рынка Индии. Сегодня он №4 по капитализации. Кол-во розничных участников рынка достигло 100 млн чел.! Рост с 2019 г. на 250%. Быстрый рост рынка опционов в Индии начался параллельно с увлечением мем-акциями в США.

По оценкам регулирующих органов, 9 из 10 розничных инвесторов теряют в среднем 125 000 рупий (1500 долларов США) в год, что эквивалентно шестимесячной зарплате типичного городского индийца.

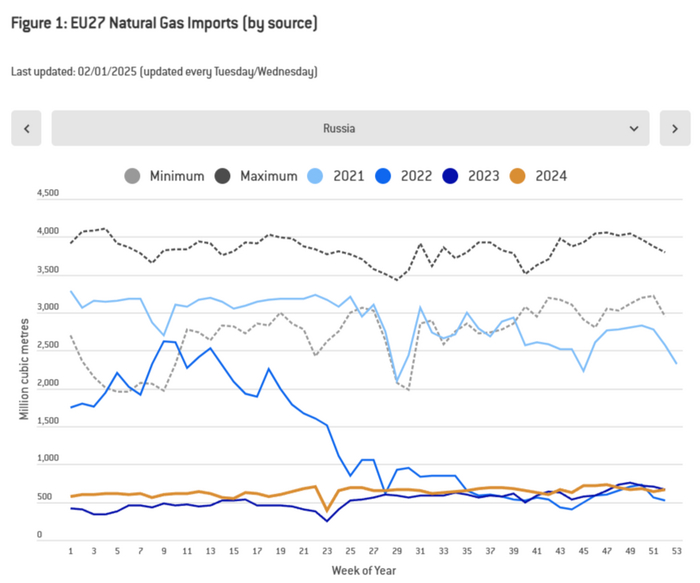

⛽️ Газпром лишился технической и юридической возможности подавать газ для транзита через Украину, поэтому 1 января 2025 г. транспортировки через территорию Украины не осуществляется. В 2023 г. через Украину прошло 14 млрд м3 в год, по некоторым подсчётам в 2024 г. ~15 млрд м3, чем же можно заместить выпадающие поставки в Европу?

💬 Турецкий поток. Газопровод имеет 2 ветки, одна идёт прямиком в Турцию, вторая через Турцию в Болгарию, обе ветки имеют максимальную мощность подачи 15,75 млрд м3 в год. Можно до максимума увеличить подачу, но это компенсирует 4-5 млрд м3 в год, негусто.

💬 Ямал-Европа. Газопровод через Польшу прекратил свои поставки ещё в 2022 г. в связи с санкциями, введёнными Россией, максимальная мощность подачи 33 млрд м3 в год. Возможность подачи существует, всё будет зависеть от желания России и Польши.

💬 Сила Сибири. В 2025 г. экспорт газа в Китай хотят нарастить до плановых 38 млрд м3 (через Силу Сибири в 2023 г. прошло 22,5 млрд м3, в 2024 г. прошло 31 млрд м3), помимо этого в 2027 г. будет запущен дальневосточный маршрут в Китай (это ещё +10 млрд м3). По сути с помощью Сила Сибири+Турецкий поток можно заместить выпавший транзит через Украину, проблема только в том, что в Китай он уходит дешевле.

Какие ещё стоит отметить проблемы/решения в компании:

🗣 Долговая нагрузка. Кэш на счетах увеличился в III кв. до 933,3₽ млрд (во II кв. — 669,2₽ млрд), консолидировав СЭ, Газпром прихватил 600₽ млрд на их счетах, часть оставил на краткосрочных депозитах, остальное отправил на инвестиции и в кэш (чистая денежная позиция — 1,2₽ трлн). Долг увеличился до 6,54₽ трлн из-за девальвации ₽, потому часть долга номинирована в валюте (во II кв. — 6,21₽ трлн), чистый долг составляет 5,3₽ трлн, а показатель Чистый долг/EBITDA составил 2,46x. Проблема состоит в % по долгам/ капитализированным %/купонам по вечным облигациям, Газпром заплатил по долгам больше половина чистой прибыли.

🗣 Налоги государству. Запланированная с 1 января 2025 г. отмена "нашлепки" к НДПИ на газ будет направлена на инвест. программу Газпрома (то есть 600₽ млрд компания сэкономит, но пустит их на инвестиции). В новом бюджете на 2025-27 гг. хорошо видно, как новый НДПИ на конденсат вытягивает с компании доп. средства. Радость насчёт повышения внутренних тарифов, тоже испорчена, ибо гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

🗣 Инвестиции. У Газпрома есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет). При этом долговая нагрузка растёт (занимать в валюте невозможно, а в ₽ очень дорого)

🗣 Дивиденды. Садыгов нам поведал, что скоррект. прибыль составляет 842₽ млрд, значит на акцию полагается 17,8₽ (50% от скоррект. ЧП, если ЧД/EBITDA ниже 2,5x), но Минфин не ждёт дивидендов Газпрома в 2025 г.

📌 Можно сказать, что все плохие сценарии уже в цене. Сейчас компании помогает девальвация ₽, рост цен на газ, нефтяной бизнес (конкурирует по заработку с газовым), консолидация СЭ (маржинально прибыльный бизнес), сокращение инвест. программы и отмена дивидендов.

1. Скальпинг и внутридневная торговля с тейками в рамках 0.5 -1 дневного ATR (сколько цена бегает в среднем за сутки) инструмента. Выгодно торговать в Америку.

2. Трендовые стратегии - значит нужен тренд. А эта штука формируется экономическими новостями. Например сезон снижения и повышения ставок Центральных банков. Другими словами, тренд на валютах не создается одним днем.

3. Стратегии на боковиках - самый лучший период. До важных новостей. Цена несколько дней, даже недель может простоять в боковиках. Ключевые котировки банковского сектора - в это случае, даже несколько месяцев в широких боковиках.

4. Для пипсовки важный фактор - наличие волатильности. Свечи станут большего размера, чем пара тройка предыдущих.

5. Обязательно необходимо учитывать, что есть инструменты, которые способны побегать ночью. Это значит, что вам достанутся чаще всего небольшие откаты.

USDJPY, USDCAD, AUDUSD, NZDUSD

6. Цена чаще быстрее и дальше бегает в Американскую сессию, чем в Европейскую. Экстремум, который был создан Америкой, содержит за собой больше ликвидности, чем европейский.

7. Американские индексы SP500 и NQ100 и другие, в преобладающем большинстве не бегают в Европу, только в Америку - так, что Европейская сессия в этом случае создана вне рынка фактически.

8. Любопытный факт: американцы видят ГЭП (разрыв) вместо азиатской и европейской сессией, поэтому не удивляйтесь, когда рынок кушает в Европу ваши стопы.

9. Когда все мажоры бегут под влиянием фундамента, то кросы обычно стоят в боковиках и наоборот.

Понравился материал - ставь плюс. Не понравился - ставь минус.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 650 тыс. руб.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Фундаментальный анализ рынка 3. Технический анализ контекста рынка на следующую неделю 4. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Фосагро 24.12 - 6373 руб. | 06.01 - 6323 руб. | -0.78%

2. Сургутнефтегаз прив. 24.12 - 57 руб. | 06.01 - 60,2 руб. | +5.61%

3. Алроса 24.12 - 52,9 руб. | 06.01 - 55,2 руб. | +4.35%

4. ТКС-холдинг 24.12 - 2574 руб. | 06.01 - 2711 руб. | +5.32%

5. Норникель 24.12 - 104,9 руб. | 06.01 - 112,8 руб. | +7.53%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Новатэк 24.12 - 915 руб. | 06.01 - 955 руб. | +4.37%

2. АФК Система 24.12 - 13,7 руб. | 06.01 - 15 руб. | +9.49%

3. Мечел обык. 24.12 - 90,6 руб. | 06.01 - 103,2 руб. | +13.91%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 24.12 - 2690 руб. | 06.01 - 2816 руб. | +4.68%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по слабым бумагам 💸👎

(4.37% × 14.8 + 9.49% × 4.6 + 13.91% × 16.8) = (0.647% + 0.437% + 2.337%) = +3.421% + убыток от шорта 1х фьючерсов 0,78% или в сумме =4,1%

Прогноз положительный👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретический результат: +7,5% (прибыль от лонга) -4,1% (убыток от шорта) = +3,4%

Мой результат: +0%

Что ж... Праздники пережиты, еще немного, и снова в бой с этой суровой, но порой весёлой реальностью 😉

Хочу сказать, что скоро поменяется оформление и подход к этим еженедельным обзорам. Результаты останутся, но планы будут в закрытом канале.

Хочется также наконец-то сформулировать ту самую ценность и идею, которую я транслирую своим творчеством, и в понятном виде начать сильней её доносить до рынка, ожидая узнать, надо ли это кому-то еще кроме меня 😄

А пока давайте вернемся к рынку. Результат отличается от моего по причине того, что фьючерсы не так сильно изменились в течение недели. Я предполагаю, причиной тому стало то, что фьючерсы и так закладывали рост (я покупал +5% к рыночной стоимости акций), случилась компенсация, и они сровнялись.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Явных инсайтов пока нет. Всё-таки физики еще в лонгах преимущественно, поэтому боковик с сложной расторговкой пришелся бы к кстати.

Давайте смотреть технику

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Недельный таймфрейм пока говорит о дальнейшем лонге. Бар 5 показал слабый хвост продаж. Чтобы его атаковать, нужен разбег, который пробуют сейчас организовать. Для теса интересен также уровень 2, но надо смотреть дневку, чтобы предположить, пойдём ли туда в скором времени.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Что ж... Дневка пока показывает слабость уровня 5, поэтому, если у продавца есть силы, пробиваем и идём на уровень 2, а если нет, то преодолеваем уровень 4 и ввысь.

Интересно посмотреть часовик.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

Пока ощущается, что продавец на уровне 3 слабый, если все-таки будем пробовать пробивать и идти до уровня 2, возьму еще один фьючерс на шорт индекса (сейчас 1).

На самом деле контекст показывает сильный лонг на весь год, но хочется скинуть шорты пониже, поэтому пользуюсь для этого фьючерсом на индекс Московской биржи, так как не хочется шортить какие-либо из акций в моменте.

Какие мои ожидания на неделю

100% портфеля в лонг.

100% портфеля в шорт.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель

ТКС Холдинг средняя цена покупки 2 310 руб. на сумму 600 тыс. руб.

Текущая цена 2702 руб. или +17,2%.

Цель на конец 2025г. - 4670 руб. или +100% от начальных 2 310 руб.

Текущий портфель 450 тыс. (убрал из учета ТКС Холдинг с го 200 тыс. руб.)

Лонги по акциям

1. Фосагро - 120 тыс. руб. или 18%

2. Сургутнефтегаз прив. - 120 тыс. руб. 18%

3. Алроса - 144 тыс. руб. или 22%

4. ТКС-холдинг - 650 тыс. руб. или (убираем из учета так как долгосрочная позиция) - гарантийное обеспечение 200 тыс. руб.

5. Норникель - 53 тыс. руб. или 8%

Общий: 457 тыс. руб. или 100%

Шорты по акциям

1. Новатэк - 96 тыс. руб. или 15%

2. АФК Система - 30 тыс. руб. или 5%

3. Мечел обык. - 109 тыс. руб. или 16%

4. Фьючерс на Индекс Мос. Биржи 292 тыс. руб. или 64%

Общий: 527 тыс. руб. или 115% (пока оставлю в шорт с небольшим перевесом)

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

1. Фосагро 24.12 - 6323 руб. PHZ4 фьючерс.

📈 6323 руб. (120 тыс. руб.)

2. Сургутнефтегаз прив. 24.12 - 60.2 руб. SGZ4 фьючерс.

📈60.2 руб. (120 тыс. руб.)

3. Алроса 24.12 - 55.2 руб. ALZ4 фьючерс.

📈 55.2 руб. (144 тыс. руб.)

4. ТКС-холдинг 24.12 - 2711 руб. TIZ4 фьючерс.

📈 2711 руб. (621 тыс. руб.)

5. Норникель 24.12 - 112.8 руб. GKH5 фьючерс.

📈 112.8 руб. (53 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎