Обзор акций Черкизово. Рост. Дивиденды. Защита от инфляции

• Коротко: Черкизово — крупнейший производитель мясной продукции в РФ. Растущий бизнес, рост экспорта в Китай. Стабильные, растущие, но небольшие дивиденды.

• Подробно: Группа Черкизово — вертикально интегрированный производитель мясной продукции. Вертикальная интеграция бизнеса (рис 1) позволяет контролировать маржинальность компании. Так как контролирует всю цепочку добавленной стоимости.

От выращивание зерновых и производства комбикормов. До разведения, выращивания и убоя животных, с последующей мясопереработкой и дистрибуцией.

Источник: Материалы для инвесторов компании https://cherkizovo-group.com/investors/

• На чём зарабатывает?

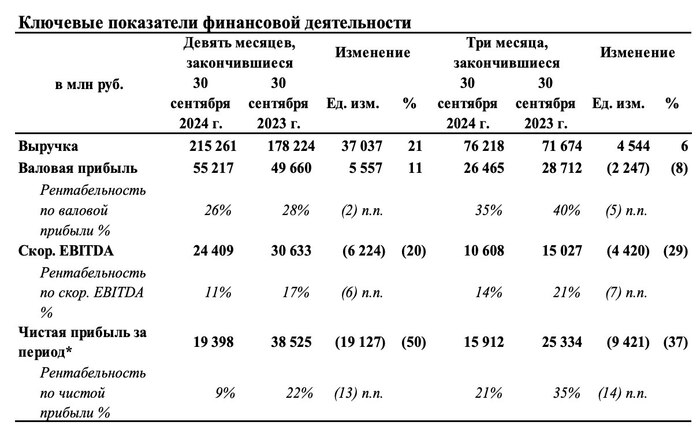

Компания выделяет 5 сегментов (в порядке убывания по выручке): «Курица», «Мясопереработка», «Свинина», «Индейка» и «Растениеводство».

Основной рынок компании внутренний, но развивает и экспортное направление. Летом, в рамках ПМЭФ, была информация от компании о работе более чем на 20 иностранных рынках. Ключевым рынком был и остаётся Китай (треть от всего экспорта). В конце 2023 Китай разрешил ввоз свинины из РФ. Пока в Черкизово идёт процесс аттестации площадки под экспорт и ожидание решения от китайской стороны, так что это будущий драйвер роста.

Другие крупные экспортные рынки (для птицы): Казахстан, Вьетнам, Белоруссия, Киргизия и Саудовская Аравия.

• Что с дивидендами?

Дивидендная политика Черкизово предусматривает выплату не менее 50% от чистой прибыли по МСФО, скорректированной на изменение справедливой стоимости биологических активов и с/х продукции (допустим из-за болезни птицы) и при условии что долги под контролем (долг к прибыли не больше 2,5, сейчас 1,9) (рис 2)

Дивидендная политика компании: https://cherkizovo-group.com/upload/iblock/13b/fsgf09eaizcxy...

Дивиденды, как правило, два раза в год. За первое и второе полугодие. Суммарные дивиденды обычно небольшие, обычно 6-8% за год если считать по цене закрытия. Но дивиденды хорошо растут на горизонте нескольких лет (рис 3)

Источник: Данные компании. Расчёты автора

Также уверенно растёт и цена акций. Если взять последние 10 лет и сделать логарифмическую шкалу (т.к. значения на графике отличаются почти на порядок, т.е. в 10 раз), то это хорошо видно. Как хорошо видно и регулярные коррекции на 25-35%. Компания относительно небольшая (капитализация ~172 млрд), акций в свободно обращении немного.

• Кто контролирует?

Черкизово — это семейный бизнес. 70% акций приходится на двух братьев Михайловых и их матери.

• Что в итоге?

Хороший пример компании которая абсорбирует инфляцию перекладывая её на потребителя. Хороший пример растущего бизнеса где понятны драйверы роста (рост экспортной составляющей и развитие на внутреннем рынке). Как компания АПК (агропромышленного комплекса) есть возможность брать кредиты по льготной ставке. Дивиденды небольшие, но стабильно растут. Коррекция в 25-35 нормальная практика для цены акций. Текущая как раз такая.

В личном портфеле держу, докупать планирую.

#Обзор #Черкизово #Акции #Дивиденды

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» и «ОФЗ/Корпораты/Деньги». Написанное не является индивидуальной инвестиционной рекомендацией