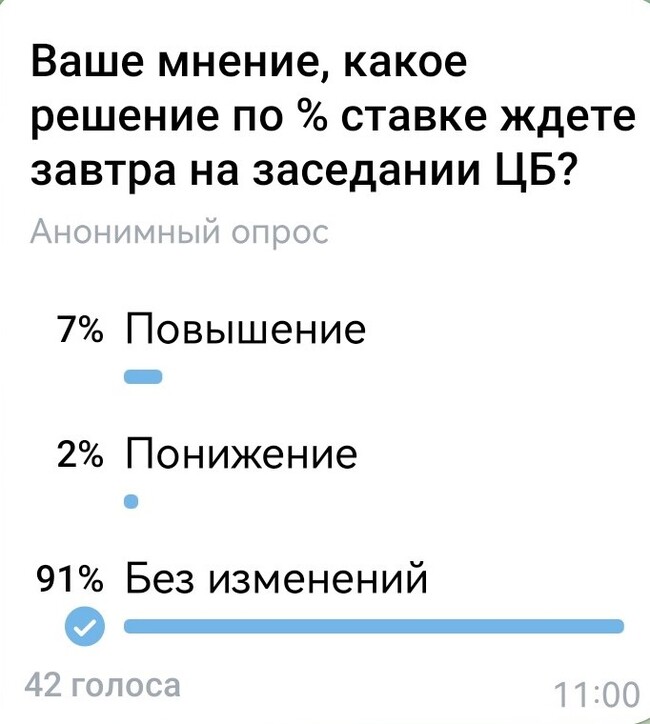

15.02.24 проводил мероприятие "Долговой рынок 2024".

Перед мероприятием был опрос среди держателей облигаций по прогнозу ставки.

В общем числе ждут без изменений. Посмотрим, всегда ли большинство право.

Мое мнение, удержание высокой ставки еще необходимо. Оптимально было бы поднять на 1-2% в сроке квартал, потом только снижение. Переток депозитов в длинные сроки не закончен, а высокие ставки по депозитам лучший мотиватор для этого.

Последнюю неделю доллар упорно пытается пробить уровень 91.4 р., однако, пока сделать это у него никак не получается. Вот только времени остается совсем мало для решения. Уже сегодня-завтра курс может пробиться вверх через сопротивление или же покинет аптренд, в котором он двигается почти целый месяц! Остались ли у рубля силы для укрепления?

График (H1) курса валют USDRUB_TOM

Надо заметить, что хоть время для потенциального укрепления рубля еще есть, картина продолжает выстраиваться в пользу ослабления рубля. Причин у этого достаточно, как мы знаем из-за дефицита бюджета и снижения экспорта. Но многим казалось, что курс будут удерживать под уровнем 90 р. до всеми ожидаемого мероприятия в марте, ибо факторов за укрепление рубля тоже немало. А последнее время и новостной фон, касательно продления меры продажи валютной выручки экспортерами, тоже был позитивный. Однако рубль начал слабеть намного раньше, почему я и советовал начинать закупаться валютой еще около 88 р., хотя в начале января сам ожидал продолжения укрепления курса к более низким значениям.

Но манипуляция с моментальным взлетом курса в виде шипа на 5 рублей меня несколько разубедила. Сначала я не предполагал, что курс может после этого подняться далеко, лишь прогнозировал отскок к уровню 90 р., максимум к 91 р. И после того, как я купилфьючерс на доллар у 88 р., пошел отскок цены, но до уровня 90 р. она не добралась, что странно, ведь тогда необходимо было протестировать этот уровень.

Что должно было произойти в таком случае дальше? Если курс хотел продолжить укрепляться, то он должен был сразу на новом откате пробить предыдущий минимум 87.5 р. и пойти к следующему уровню 85 р. Однако укрепление рубля остановилось, образовался новый минимум, который уже был выше предыдущего. Понимаете, что это означало? Это означало то, что курс начал выстраивать новый аптренд! Поэтому я продолжил держать свой лонг по фьючерсу на доллар и ждать возврата курса к 90-91 р.

И курс снова начал расти. Дальше мы увидели подтверждение формирования аптренда в виде отката цены от 90 р., и тогда появилась новая цель роста курса — область 92.5-93 р. Ранее писал, что к ней цена может прийти, если нисходящий тренд будет пробит, а его в итоге и пробили. Половину своей позиции закрыл по 90.2 р., а затем еще часть по 91-91.4 р., то есть у следующего уровня сопротивления, так как от него был необходим откат для тестирования линии нисходящего тренда. На нем снова добрал лонг по доллару вблизи 90 р. и большую часть позиции разгрузил около 91.4 р.

И вот уже больше недели цена пытается пробиться вверх через этот уровень. Времени остается совсем мало, а курс продолжает оставаться внутри границ аптренда. Так что, пожалуй, уже в ближайшие дни он сможет пробиться выше к 92.5-93 р., и, скорее всего, движение вверх к цели будет довольно быстрым. Там я и зафиксирую лонг, предварительно немного увеличив его на пробое 91.4 р. Таков мой план действий.

Что касается дальнейших движений курса, не думаю, что цена пойдет дальше вверх, если поднимется к 93 р. Пока это вряд ли возможно. Но тут все будет зависеть от того, сможет ли закрепиться цена выше 92.5 р. Это самый главный уровень сопротивления, и если курс сможет над ним закрепиться, шансов на коррекцию у цены останется немного. Впрочем, до марта выше тоже вряд ли пустят. Так что, скорее, там будет очередной диапазон. Если же курс не сможет в ближайшее время закрепиться выше 92.5 р., на что я и рассчитываю, то диапазон будет в области 90-92.5 р. Но это при условии, что цена на днях пробьется выше 91.4 р.

Ранее свой стоп по позиции поставил под 90.5 р., теперь же его можно сдвинуть к 91 р., потому что если курсу все же удастся сломать аптренд и упасть от 91.4 р. (ведь до пробоя этого сопротивления откат исключать нельзя), то цена снизится сразу к уровню 90 р., близи которого я как раз добирал лонг, поэтому накопленную прибыль буду фиксировать при таком развитии событий на пробое растущего тренда.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, курс сейчас уже находится в критическом состоянии, в ближайшие пару дней волатильность может резко увеличиться, и полагаю, что вверх. Какого-то серьезного взлета курса пока ждать не стоит. А вот к 92.5-93 р. при пробое 91.4 р. курс вполне может прийти, так что пока торгую, исходя именно из этого предположения, но обязательно защищаю стопом свою позицию на случай смены тренда. Радует, что теханализ последние недели работает очень хорошо, и можно грамотно ставить ордера.

🔩 В январе я рассказывал о том, что продал ММК, переложившись в НЛМК. Основной мотив был в том, что судя по отчётности (на тот момент за Iп 2023 г. по МСФО) выбор компании пал на инвестиции, а денежного потока навряд ли бы хватило на адекватные дивиденды, да и заплатит комбинат один из последних. Второстепенный мотив состоял в том, что перетряхнуть свой портфель и сократить наличие эмитентов в одной отрасли, поэтому продав одного металлурга, я сразу вложил средства в другого (который у меня уже присутствовал в портфеле), но более перспективного на данный момент. Если кратко, то выбор в пользу НЛМК основан на отчёте (учитывались денежные средства, отрицательный чистый долг, цена акции на тот момент и прогнозируемый свободный денежный поток), на том, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года и наименьшем прогнозируемом штрафе от ФАС. Продажа/покупка акций состоялась 4 января, продал я акции ММК в плюс 37,4%, за это время акции НЛМК подросли на 7,5%, а акции ММК на 4% (но именно из-за разрешения салябов можно рассчитывать на сверхдивиденд от НЛМК). В начале февраля вышел отчёт ММК по МСФО за IIп 2023 г., я в очередной раз убедился, что сделал правильный выбор.

По основным позициям отчёт получился сильным:

▪️ Выручка: 763,4₽ млрд (+9,1% г/г)

▪️ Чистая прибыль: 118,3₽ млрд (+68,2% г/г)

▪️ EBITDA: 195,6₽ млрд (+26,2% г/г)

Добавить сюда можно, что долг составил 72,5₽ млрд, сократившись относительно предыдущего года — 74,6₽ млрд, а чистый долг находится в отрицательной зоне — -89,3₽ млрд (коэффициент чистый долг/EBITDA находится на уровне -0,46x). Последний параметр важен из-за дивидендной политики компании: "Выплата дивидендов, как правило, будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA < 1". Тогда почему акции просели?

🔴 Кэш на счетах увеличился — 161,8₽ млрд (годом ранее — 144,2₽ млрд), но это на первый взгляд, а если заглянуть в финансовую статью внимательнее, то 24,1₽ млрд в том году принесла переоценка валюты (значит в принципе ничего сверх не отложили, а наоборот немного забрали кэша)

🔴От операционной деятельности компания получила — 114,8₽ млрд (годом ранее — 142,6₽ млрд), налицо ухудшение показатели и это при довольно увесистой прибыли. Всему виной дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд) и увеличение запасов на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд). По сути компания некоторое время работала на склад из-за проблем с продажами, а также не может получить деньги за свою продукцию (скорее всего, это гос. заказы), поэтому данная статья в минусе относительно прошлого года

🔴 Отсюда вытекает, что свободный денежный поток сократился до — 30,7₽ млрд (-57,6% г/г). Компания с размахом проводит инвестиционную деятельность — 93,9₽ млрд (не забываем, что 10,6₽ млрд полученные % с вклада их надо отнять, чтобы получилась полная картина FCF), поэтому денежный поток несметно сокращается. А как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность —5%, что крайне мало)

🔴 В 2024 году ожидается высокий CAPEX: строительства паровоздуходувной электростанции (ПВЭС), также реализации инвестиционных проектов в отрасли машиностроения на базе активов компании

📌 Учитывая инвестиционную деятельность компании, то дивиденды не будут блистать своей доходностью в ближайшие годы. Акции выросли почти в 2 раза за год и даже сейчас цена перегрета, покупать по такой я бы уже не стал. Скорее всего, компания увеличит сумму по дивиденду (за прошлый год FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность).

⛽️ Инвестиции в строительство комплекса по переработке этансодержащего газа в Усть-Луге составят 4,915₽ трлн (якорный проект формируемого в регионе крупного газоперерабатывающего и газохимического кластера). При этом кабмин РФ внёс проект в перечень реализуемых за счёт Фонда национального благосостояния (ФНБ), из которого он будет профинансирован на 900₽ млрд. Начиная с 1 января 2029 г. на комплексе ежегодно будет перерабатываться 45 млрд куб. м газа, производиться 13,1 млн тонн сжиженного природного газа, до 3,6 млн тонн этановой фракции, до 1,7 млн тонн сжиженных углеводородных газов (СУГ), до 0,13 млн тонн пентан-гексановой фракции.

А теперь к более важному. Источниками финансирования проекта выступят заёмные средства — 2,882₽ трлн будут погашены в течение 16 лет (увеличение долговой нагрузки на аховые проценты), собственный капитал и средства партнёров (не менее 1,235₽ трлн) и средства ФНБ (900₽ млрд, поровну по 450₽ млрд на газоперерабатывающий и газохимический комплексы). Из последнего становится понятно, что государство уже начало догадываться, что компания имеет колоссальную долговую нагрузку, а последние налоги выкачали приличную сумму из Газпрома, поэтому приняли решение помочь средствами из фонда. Вот основные проблемы газового гиганта:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Теперь и помощь государства, следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром). Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).

"Привет. Ты писал о перепродаж первых двух квартир, а как из одной появилось 5? Раскрой пожалуйста эту тему"

Итак в прошлой истории, продав 1 квартиру за 3.150.000₽, добавив ещё 300-400.000₽ , получил 2 квартиры через 1 год и через 6 лет (вторая долго строилась)

После покупки 1 и 2 квартир у меня было 0 рублей💵, но зато 2 квартиры в стройке (2014 год) all in 🃏

2015, 2016, 2017 за эти годы накопил 100.000 рублей где то 💵

И в 2017 переехал в командировку в заморскую страну со 100.тр в кармане.

По началу работал за 70$ в день. Первые пол года пробовал 3-4 разных сфер работ.

Далее остановился на одной сфере и начал расти по карьере. На новой работе платили 150$ в день со старта.

Далее было 300$ (за пол года дорос) , 500 (за 1 год вырос) и потом открыл свою фирму в этой же сфере и начал работать сам + нанял несколько человек.

Так как большую часть времени я работал, тратить особо не было времени, и в 2018, открыл первый брокерский счет + в конце 2018 приобрёл квартиру номер 3 за 2.540 - студия 26 метров.

Квартира номер 3 достроилась через год и начала приносить очередные 20.000 рублей.💸

Далее в 2019 приобрел квартиру (апарты) номер 4 и через месяц номер 5

По апартам было 2 варианта купить самые маленькие за 1750 или 25 метровый за 2.050.

Я взял два апартамента за 2050 млн каждый (думал что из за низкой стоимости будет сложно сдавать) но оказалось что любая недвижимость сдаётся.

Да уж, иногда за 3 года скапливается 100.000 рублей, а иногда за 3 года появляется 3 квартиры. Все может поменяться по щелчку в 3.15 👌

Резюмируя 3,4,5 квартиры появились из за сверхдоходов, в эти годы меньше 10.000$ в месяц я не зарабатывал (рекорд чистыми около 22.000$ в месяц)

Почему за 3 года только 3 квартиры, часть денег проел, часть потрачено на отдых (Гавайи 3 раза) , часть закинуто было на биржу + крипта.

Никаких сверх трат у меня не было, авто приобрёл бу за это время (не потому что не было денег на новую, просто мне как то приятнее купить с маленьким пробегом за хороший прайс)

Резюмируя тему по квартирам, на 3,4,5 было потрачено в сумме 6.640 млн

Сейчас спустя, 5-6 лет с покупки цена 13.500 млн то есть условно ×2 в цене в рублях, + с момента сдачи объектов +720.000₽ ежегодно (с трех)

Доллар с тех пор как покупались квартиры вырос на 24%

Тема будет интересна тем, что торгует на фондовом рынке и интересуется финансовыми новостями.

Начиная с 2023 года остро встал вопрос с редомициляцией - перерегистрацией российских компаний из иностранных юрисдикций в Россию.

Это требуется бизнесу хотя бы для того, чтобы вновь начать выплачивать дивиденды (в случае с иностранными компаниями деньги бы надолго оказались заблокированными). Ну и также попытаться заполучить доли в прибыльных компаниях с дисконтом (продажа нерезидентами своих долей происходит с дисконтами не ниже 50% от стоимости актива на Мосбирже).

Разбераю последние новости.

Yandex

Самая горячая акция для обсуждения в феврале. С нее и начнем.

Консорциум российских инвесторов покупает долю голландского Yandex N.V. в новообразованном МКПАО "Яндекс" в два этапа:

1. В 1П 2024 года консорциум приобретает 68% МКПАО за 230 млрд руб и 67,8 млн акций Yandex N.V.

2. В течение 7 недель после первого этапа МКПАО выкупает оставшиеся 32%. В рамках данного этапа держателям бумаг Yandex N.V. будет предложено обменять расписки на акции МКПАО. Ну или выкупить их - точных параметров в данный момент как не было, так и нет.

Акции МКПАО "Яндекс" будут листингованы в 1П 2024 года на Мосбирже, что позволит продолжить торговать бумагами компании практически бесшовно в рамках сделки по реструктуризации и делистинга Yandex N.V.

TCS Group

ЦБ на прошлой неделе зарегистрировал акции МКПАО "ТКС Холдинг". Данная компания заменит расписки TCSG после завершения редомициляции.

Мосбиржа окончательно приостанавливает торги расписками TCS Group с 20.02.2024 до момента перерегистрации начала торгов акциями МКПАО. ПО словам CEO Тинькофф Банка, процедура должна завершиться уже в конце первого - начале второго квартала.

Ozon

Компания в конце 2023 года подтвердила переезд с Кипра в РФ. Однако с тех пор новостей нет. По аналогии с TCS, стоит ожидать проведения собрания акционеров для последующих действий по редомициляции.

X5 Retail

Тихо, как в раю. Никаких новостей по компании не было. Вероятно, могут ожидать завершения сделок своих соседей, чтобы быстро провести редомициляцию по уже обкатанному процессу. Тем более, что накопленных и невыплаченных дивидендов от ритейлера все очень заждались.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Торговые отношения России и других стран — это один из градусников состояния экономики, за которым в последние два года следить всё сложнее. Федеральная таможенная служба опубликовала статистику за 2023 год - все данные, приведенные ниже, взяты из их документации. Эдуард Фраер вник в таблицы, сравнил данные с предыдущими годами и рассказал об этом вам.

Фото РИА Новости

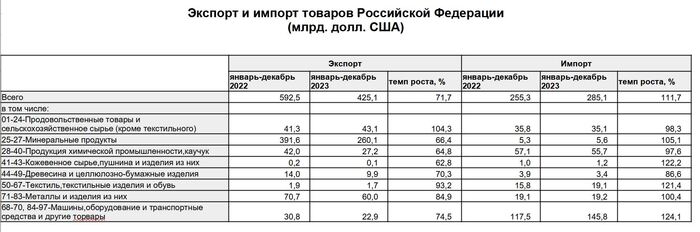

Главная тенденция 2023 года: экспорт сильно падает, а импорт — растет. В миллиардах долларов это выглядит следующим образом: экспорт — 425,1 (-28,3% к 2022 году), импорт — 285,1 (+11,7%). Таможня уже два года не дает полноценную разбивку по странам, но теперь у нас имеются данные по регионам мира.

Если ещё в 2022 году Европа и Азия были двумя важными направлениями торговли, то в 2023 году мы видим окончательный поворот на восток. На импорте это практически не сказалось - Азия заменила и Европу, и Штаты. А вот экспорт восстановить не удалось. Продажи товаров на восток, похоже, близки к своему потолку с постоянными рекордами. Они не компенсируют потерю европейского рынка. Цифры говорят сами за себя.

Главное азиатское направление — это Китай. Здесь нам приходится опираться на данные главного таможенного управления КНР, которое фиксирует: экспорт из России в Китай составил 129,1 миллиарда долларов, импорт — 110,9 миллиарда. Это рекордные показатели. В последнем экономическом разборе мы рассказывали, что сейчас банки из КНР не хотят работать с российскими компаниями из-за страха попасть под вторичные санкции. На уровень экспорта это вряд ли повлияет, потому что способ расплатиться за углеводороды Китай найдет всегда, а вот импорт может слегка просесть. Здесь нужно будет дождаться информации от китайской таможни.

ФТС представила данные по группам товаров. Главное — экспорт просел везде, кроме сельского хозяйства. Последнее не сильно влияет на общую картину, потому что он занимает только третье место по объему экспорта. По импорту все идет в рост, кроме древесины. Ранее её продавали из западной части страны в Европу, а теперь этот переработанный лес больше идет на внутренний рынок.

А вот для примера, как статистику публиковали ранее. Это далеко не все данные.

В финале сравним годовые показатели. Объемы экспорта и импорта последний раз были хуже во время ковида, но 2020 год оставим за скобками. 2022 год будет там же, потому что из-за санкций тогда просел импорт, а экспорт был сумасшедшим из-за высоких цен на энергоносители и отсутствия европейских ограничений. Адекватный ориентир для нас — это 2021 год, когда экспорт составил 493,3 миллиарда долларов США, импорт — 296,1 миллиарда.

Импорт почти догнал докризисный показатель — не хватило всего 3,7%, которые наверняка удалось бы достичь, если бы ЦБ не решился охладить экономику повышением ключевой ставки. Экспорт по сравнению со стабильным 2021 годом просел на 13,8%. Есть ещё один показатель, который важен для экономики, это сальдо торгового баланса: в 2023 году оно составило 140 миллиардов, в 2021 году — 197. Сальдо напрямую влияет на курс рубля: чем оно меньше, тем меньше валюты поступает на биржу, тем большее её дефицит и тем слабее национальная валюта.

Прогноз на 2024 год пока сложно делать. Многое будет зависеть от стоимости российских углеводородов, которая сейчас крутится вокруг ценового потолка и на неё дают большие скидки. Важно и поведение восточных партнеров, например, Индию не устраивает размер скидок на нефть и танкеры с сахалинским «черным золотом» простаивают. С трудом часть из них удается пристроить в Китае. На импорт могут повлиять проблемы с расчетами, о которых кричит бизнес, и возможное снижение лимита беспошлинных онлайн-покупок из-за рубежа. Главной задачей чиновников станет удержания сальдо торгового баланса хотя бы на показателе 2023 года.

📲 Прекращение заявок завершилось ещё вчера в 15:00, напомню вам, что компания приняла решение о досрочном прекращении заявок в связи с повышенным интересом со стороны институциональных и розничных инвесторов. Ожидается, что расчёты с инвесторами на Московской бирже будут проведены 13 февраля 2024 года. Торги акциями компании во втором уровне листинга Московской биржи начнутся в тот же день, 13 февраля 2024 года, под тикером DIAS (до досрочного прекращения торги должны были начаться 16 числа). Учитывая, что спрос превышает предложение, то видимо аллокация заявок будет ничтожна мала, повезёт если выделят 10% от заявки, но похоже стоит рассчитывать на 4-5%. Что же давайте подойдём к основным параметрам этого IPO:

💬 Диапазон цены 4000-4500₽ за акцию. Довольно приемлемая цена, при которой компания не сильно заработает, тогда зачем IPO Диасофту? На звонке с Тимофеем Мартыновым руководители объяснили, что денежных средств компании хватает, а её цель это публичность и узнаваемость, чтобы в будущем на них обратили внимание (одно из новых направлений системное программное обеспечение, а фокус на госсекторе, поэтому узнаваемость и цитирование в СМИ необходимы).

💬 800 тыс. акций — базовый размер IPO. 500 тыс. акций от допэмиссии и 300 тыс. акций действующими акционерами. Free-float может составить от 7,5% до 8,7%. Как вы понимаете количество акций в свободном обращении не даёт надежду на адекватную аллокацию, частным инвесторам достанутся крохи (вопрос ещё в хождении цены, могут сильно разогнать впервые дни).

💬 Текущий уставный капитал состоит из 10 млн акций. У компании есть зарегистрированная допэмиссия на 600 тыс. акций, 500 тыс. будут предложены рынку в рамках IPO. 100 тыс. акций будут предложены действующим акционерам в рамках преимущественного права (действующие акционеры не планируют его использовать). После допэмиссии уставный капитал составит 10,6 млн акций. А капитализация, исходя из диапазона цены 42,4-47,7₽ млрд.

💬 Действующие акционеры предоставят дополнительный пакет в размере 15% от базового размера IPO. Для проведения стабилизации цен в течение 30 дней после начала торгов (такое мы уже с вами видели на прошлых первичных размещениях).

➕ Нет долгов, а денежная позиция составляет 670₽ млн

➕ Компания развивает два новых направления: ERP и системное программное обеспечение. Мы уже знаем, что в нашей стране идёт импортозамещение, а значит для Диасофта в будущем виднеется весомая прибыль.

➕ Диасофт — абсолютный лидер в сегменте программного обеспечения для финансового рынка. По доле Диасофт вдвое больше ближайшего конкурента. Объём заключённых контрактов вырос в 2,5 раза, выручка должна увеличиться на весомые %. В I полугодии рост составил 23,5%.

➕ Дивиденды будут платить раз в квартал, ближайшая выплата уже в апреле. Будут выплачивать 80% от EBIDTA в 2024 и 2025 гг. Пока высокий уровень рентабельности и отсутствие долговой нагрузки позволяет платить такой %, после 2025 г. думаю % понизят, но это всё равно весомые цифры.

➕ Главное, что нужно понимать, что по мультипликаторам Диасофт дешевле той же Астры и Позитива. Бизнес только развивается и потенциал у него огромный, значит в будущем можно снимать сливки, в виде дивидендов и роста самого актива.

📌 Я подал заявку на 1₽ млн, но по всей видимости, она не будет исполнена даже на 1/4, потому что ажиотаж велик, а предложение заманчивое особенно в диапазоне 4000-4500₽ (как по мне, справедливая оценка). Компания роста, которая может показать результаты выше Астры и Позитива, ибо в прошлом у неё низкие темпы развития (заключённые контракты говорят о том, что рост уже начинается), но уже в этом году она выходит на новые рынки, а значит весь рост бизнеса впереди, при этом дивидендная политика тоже удивляет (80% от EBITDA до 2025 года, выплаты раз в квартал и возможно двухзначная доходность).