Продолжаем знакомиться с книгой Хелен Томпсон "Беспорядок".

Все части сложены здесь.

Коротко для ЛЛ: разжиревшая после отмены золотого стандарта финансовая индустрия стала внушительным фактором риска, и только лишь помощь ФРС не даёт мировой экономике не чебурахнуться в тартарары. Рост Китая ставит под вопрос могущество США и порождает раздоры внутри НАТО и Евросоюза. Который потерял Британию и держится на согласии немцев поручаться за чужие долги.

Сегодня речь пойдёт об экономике. И в первую очередь о деньгах. Книга называется "Беспорядок", и это - лучшее слово, которым можно описать сегодняшнее состояние мировых финансов. Прежде всего это относится к Европе. Те неразрешимые проблемы, с которыми приходится иметь дело в Еврозоне, на самом деле не новы. Многие из них появились задолго до её создания.

Автор начинает с Бреттон-Вудской системы торговых расчётов и денежных отношений. Её создатели привязали мировые валюты более-менее жёстким курсом к доллару, а сам доллар - к золоту. 35 долларов за унцию. На практике эта система оказалась неадекватной послевоенному восстановлению: не хватало долларов. Трумэн предпочёл заниматься кредитованием в рамках плана Маршалла. Долларов стало хватать. Зато стало не хватать золота. В шестидесятых годах оперился и взлетел рынок евродолларов. Начиная с лондонского Сити, на торговых площадках Европы получили распространение ценные бумаги, номинированные в долларах и приносящие доход тоже в долларах. Не в фунтах или франках - в долларах! Я читал в одной книге, что первым этим стал заниматься Московский Народный банк, которому нужно было пристроить выручку от торговли советским сырьём. Дело оказалось популярным, и в него втянулись другие банки, включая американские. Никем не контролируемые рынки евродолларов развалили конвертируемость доллара. Американцам не удалось заставить систему работать, как надо.

Их трудности можно было понять. Вьетнам, рост импорта нефти (и я бы ещё добавил рост расходов на социалку) породили инфляционное давление. Результатом которого явилось падение доверия к доллару. В конце концов привязку доллара к золоту пришлось отменить, что и сделал Никсон в 1971 году. Но торговый дефицит американцев никуда не делся, а только стал нарастать по мере падения экспорта (японцы и европейцы поджимали на рынках) и роста импорта (пик добычи своей нефти был пройден в 1970 году). Восполнить жажду в капитале можно было, лишь отменить жёсткие курсы иностранных валют. Что и сделал тот же Никсон в 1973 году. В этой системе фиатных денег мы и живём по сей день. В ней рынки евродоллара и нефть формируют основу американского финансового могущества. Ведь нефть торгуется тоже за доллары. Штатам удалось уговорить Саудовскую Аравию инвестировать доходы от продажи "чёрного золота" в американские же казначейские обязательства(они же трежеря, они же облигации, они же долговые расписки). Попытки побега из системы в условиях слабости доллара в конце семидесятых были купированы администрацией Картера. Саудам увеличили квоты в МВФ и продали кучу оружия.

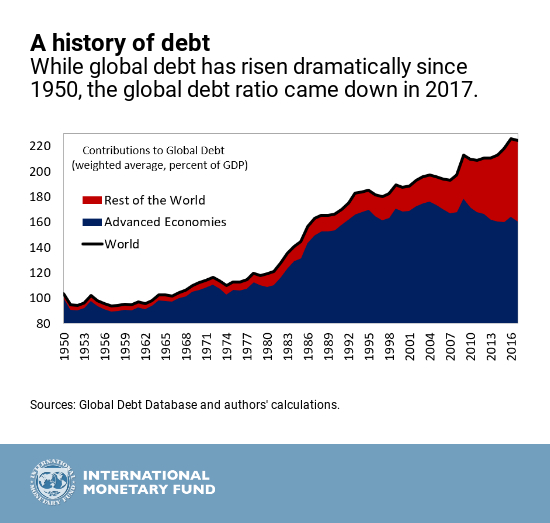

За сорок лет после ухода от золотого стандарта долги в мире, будь то частные или общественные, удвоились (в проценте от ВВП). Политические последствия этого были сложными. Одним из них стал рост неолиберализма с его антигосударственным подходом. Действуя по заветам Фридриха Хайека и Милтона Фридмана, новые либералы в лице Пола Волкера, Маргарет Тэтчер и Рональда Рейгана стали бороться с инфляцией и стагнацией (стагфляцией) путём сокращения госрасходов, ужесточения кредита и ковровых приватизаций.

Мировой долг в развитии

Однако объяснять развитие экономики сугубо политическими причинами - недостаточно. Нельзя забывать о материальном. Чтобы купить нефть, нужно иметь доллары. Это раз. А ещё нужны свободные цены. Это два. Обеспечением этих двух пунктов и занялся Рейган с самого начала своего правления, убрав последние ограничения на движения капитала и регулирование цены барреля.

Самые стойкие и строгие борцы с инфляцией сидели не в Нью-Йорке или Лондоне. А во Франкфурте и в Бонне. Немцам не нравились рынки евродоллара, компроментирующие монетарную автономию европейцев, и они ратовали за европейский Центробанк. Французам же было не по душе небрежное обращение американцев с золотом, вследствие чего они прислали военные корабли в Нью-Йорк для эвакуации запаса. Однако между двумя ведущими европейскими экономиками существовало важное различие. У немцев была сильная экономика, ориентированная на экспорт. Их Бундесбанк вел очень сдержанную монетарную политику. Эти две вещи поддерживали друг друга. А вот у франка не хватало силы. Этот дисбаланс постоянно давил на валютный курс. Последовали попытки организовать всевозможные денежные коридоры, и это вылилось в конце концов в создание Европейской валютной системы с её механизмом валютных курсов и искусственной валютой ЭКЮ, которую называли "дойчмаркой с французским именем". В систему взяли Италию, хотя лира была гораздо слабее, чем даже франк, и итальянцам пришлось прописывать особые условия. Если бы их оставили за бортом, европейское единство оказалось бы под угрозой. Что не вошло в систему - это английский фунт, осиротевший ухода в Европу Италии и Ирландии.

Пол Волкер, будучи избранный главой ФРС ещё при Картере, в борьбе за стабильность доллара засучил рукава и задрал процентные ставки. Включился долларовый пылесос по всему миру. В условиях шока Волкера европейские рынки затрясло. Французам, чтобы удержать паритет с дойчмаркой, пришлось замораживать зарплаты. Пришлось поднимать процентные ставки и правительству Тэтчер.

Но сильный доллар сильно не нравился американскому экспортёру. Чтобы снизить курс, Рейган надавил на торговых партнёров - Японию, Германию, Британию, Францию, с тем, чтобы девальвировать доллар. Это помогло с японцами, которые покорно согласились наращивать свой спрос. Через несколько лет они вошли в кризис. Японское экономическое чудо закончилось. Но не помогло с немцами. У немцев Бундесбанк независим от правительства и волен поступать, как ему вздумается в интересах поддержания стабильности валюты. Plaza Accord приказал долго жить. Валютные курсы снова заплясали, как им вздумается. В таких условиях французы стали уставать, держась за несокрушимую марку и гнобя свой рост.

Решением проблем стала видеться общая валюта. Эту валюту должен был эмитировать ЕЦБ, свободный от внешнего влияния. Так хотели немцы, желавшие реплицировать Бундесбанк в ещё больших размерах. Однако другие нации думали иначе. К моменту подписания Маастрихтских соглашений, породивших ЕС, общеевропейского консенсуса на этот счёт не существовало. Тем не менее, немцам удалось настоять на том, что членство в ЕС не означало автоматического членства в валютном союзе. Вступить могли лишь те, кто подходил под условия Пакта стабильности и роста. Условия были тяжкими, особенно для южан. Но какой у них был выбор? Инфляция, прыгающие валютный курс и процентные ставки? Захотелось стабильности...

Еврозона была французским проектом, нацеленным на решение проблемы сильной марки после отмены золотого стандарта. Проблема крылась в том, что в неё приняли Италию с гигантским госдолгом. Несмотря на сопротивление немцев, вполне благоразумные цели Маастрихта оказались переписаны. В 1986 году в ФРГ было ноль процентов инфляции. А тремя десятилетиями спустя ЕЦБ стал ссужать деньги за нулевой процент. Безвозмедно. Даром.

Одновременно с евроинтеграцией в мире происходил ещё один тектонический сдвиг: рост Китая. В 2001 году Китай вступил в ВТО. Промышленные товары из Азии хлынули на европейские и американские рынки, надув невиданный торговый дефицит у Штатов и некоторых европейских стран. Производства и рабочие места неуклонно стали перемещаться на Восток. Озабоченные положением США стали давить на Китай с той целью, чтобы он ревальвировал свою валюту, подняв таким образом цену китайского экспорта. До середины нулевых китайский нацбанк держал жёсткий курс. Успех был ограничен: да, юань подрос, но эффект был смазан девальвацией доллара по отношению к другим валютам.

Американский крупный капитал вывез производства и продолжал снимать сливки. А вот пролетариат в этой истории проиграл вчистую. Рост Китая, а затем и Индии, вызвал ещё один шок: это был спрос на энергоносители. Растущее их потребление сделала высокие цены нормальным фактом жизни в нулевых годах.

Драматические события происходили на рынке евродолларов, который процветал на волне либерализации, начатой неолибералами. В ход вошли всё более рискованные и непрозрачные денежные инструменты. С помощью деривативов банки стали маскировать свой баланс. В девяностых годах на фондовых рынках США вырос внушительный пузырь, который впервые прорвался в марте 2000 года. Глава ФРС Алан Гринспен, однако, продолжал утверждать, что пузырь нельзя ни определить заранее, ни сдержать после его надувания. В игру включались всё новые игроки. В конце девяностых случился финансовый кризис в Юго-Восточной Азии. И если азиаты ответили на него массивным накоплением резервов, в Европе этого не наблюдалось. Более того, резервов не было ни у ЕЦБ, ни у Банка Англии. Кто же станет кредитором последней надежды в следующий кризис? Им оставалась лишь одна инстанция...

Рост цен на энергоносители должен был, по идее, поднимать цены на другие товары. Но этот эффект был сглажен дешёвым китайским импортом. Дёшев был и кредит. Китайцы же вкладывали заработанные деньги в американские облигации, они же трежеря, они же... ну вы поняли. Китайский спрос на американский долг и поддерживал дешевизну кредита. Эта музыка, казалось, могла быть вечной, и её даже дали имя: Химерика. Но она не была вечной. Произошёл кризис 2008-9 годов. Причиной его была сложная игра китайского роста, дорогой нефти, стагнации на Западе, рынков евродолларов и влияния всего этого на условия кредитования. Если кому интересно, я подробно рассказывал об этом кризисе здесь.

Первым рухнул рынок американских ипотек. Это был конец 2007 года. Потом началась рецессия в США и Европе. Потом начались валиться банки. Систему спас кредитор последней надежды. Да, это была ФРС США, обеспечившая ликвидностью не только свои компании, но и ЕЦБ, и нацбанки других стран. Спасение Фанни и Фредди спасло и держателей их ценных бумаг из Азии. Химерика устояла перед практически неминуемым коллапсом. Устояла, но начала сдуваться. Китай стал разгонять внутренний спрос. В ноябре 2008 года правительство КНР объявило о первом пакете стимулов размером в 600 миллиардов долларов.

Рост экономики в мире восстановился, но он был анемичен. 3% для Штатов - это слёзы, особенно на фоне огромных вбуханных средств. А кое-где им и не пахло. Италия пережила два кризиса, и перед самой пандемией её ВВП всё ещё был значительно ниже уровня 2007 года.

Пандемия породила новый кризис. ФРС действовала по старому сценарию: обнулила цену денег, стала скупать ценные бумаги и предоставлять ликвидность нацбанкам половины мира. Не сказать, чтобы помогло. Подключился ЕЦБ со своим QE в размере 750 миллиардов евро. И лишь после QE Infinity - начала скупки ФРС всего подряд, включая корпоративный долг - рынки успокоились. В этот раз обнаружился возросший вес китайских банков. Пусть Китай не получил валютных свопов от ФРС. Но американцы помогли и ему, разрешив использовать трежеря в качестве залога при займах. Не будь пожарных акций с предоставлением денег тонущим банкам и странам - правительства мира оказались бы неспособны остановить большую часть мировой экономики на несколько месяцев.

В этом новом мире Федеральная Резервная Система решает, кому помогать, а кому нет. Повторяющиеся программы количественного смягчения позволили компаниям использовать бесплатные деньги для обратного выкупа акций, что разогнало курсы в космос, но не увеличило производственные мощности. Результатом этих действий стало увеличение неравенства между поколениями: в выигрыше оказались пожилые акционеры, а молодёжь в массе своей лишь только глубже залезла в долги. Тем, кому ФРС решила не помогать, пришлось туго. В числе этих неудачников была и Украина Януковича. Так были созданы предпосылки для второго Майдана.

Европа после 2008 года попала в положение, при котором спасение Еврозоны зависело не только от действий ЕЦБ, но и от согласия Германии. Кризис 2012 года был затушен не простыми словами Драги "whatever it takes", а публичная поддержка министра финансов правительства Меркель новой программы скупки ценных бумаг. Европейцам юга поодиночке выкрутили руки, заставляя сокращать госрасходы: Италия, Испания, Португалия. Даже гордым грекам с их Ципрасом пришлось сдаться взамен на небольшие уступки Меркель. К началу пандемии все "погорельцы" прошлого кризиса покинули официальные программы помощи. И когда начался новый кризис, ту же Грецию с самого начала включили в список, начав покупать их ценные бумаги, от которых пару лет назад шарахались, как от чумы.

Кризис еврозоны 2012 года сделал Великобританию работодателем последней надежды для безработных затронутых стран. Это послужило в конце концов одной из причин Брекзита. Ещё одной причиной стала возросшая мощь Германии в Евросоюзе. Она выразилась в изоляции Британии и игнорировании интересов лондонского Сити, которые пытался продавить Кэмерон. А вот на континенте нежелание немцев подписываться под чужими долгами было в конце концов сломлено в 2020 году. Был создан Фонд Восстановления, продающий долг от имени всего Евросоюза, включая Германию.

Китай, приходя в себя после Химерики, в десятых годах стал разворачиваться в сторону Евразии. Он стал продвигать юань в качестве международной валюты, углубился в производство с высокой долей добавленной стоимости и поощрять потребительский спрос внутри страны. Успех был, как минимум, частичным. Но избавиться от долларовых пут не удалось, скорее наоборот: выросшие банки набрали массу долгов именно в долларах. Тем не менее, стратегические инициативы наподобие Один пояс и один путь или Made in China 25 показали всему миру неуклонность движения восточного дракона.

Его телодвижения породили раскол внутри ЕС. Некоторые страны подписались под китайскими инициативами, а некоторые - остались за бортом. Присоединение Италии к "Одному поясу" в 2019 году вызвало жёсткую критику Парижа и Берлина. В то же время Китай стал перевешивать Евросоюз в торговом балансе самой Германии. Антикитайские меры Трампа больно били и по немецкому производителю. В таких условиях немцы не спешили обращать тренд, а с новыми силами продвигали сотрудничество. Не то, что британцы. Они полностью пересмотрели свою политику после гонконгских событий 2016 года. Вот так Китай, в добавок к России, стал источником раздоров между членами НАТО и ЕС.

Пандемия, пришедшая из Китая, высветила старые разногласия по поводу этой страны. ФРС пришлось спасать и китайцев тоже, поскольку они оказались слишком тесно интегрированы в мировые финансы. Результатом непрерывной генерации долларов стал не только рост долгов, но и полный отрыв курсов акций, снова улетевших в космос, от реальной экономики с американской безработицей в 15 процентов, банкротящимся мелким частником и сидящими на мели сланцевиками. Последних тоже спасали. Но, несмотря на это, три крупных компании обанкротилось к середине 2020 года. Несмотря на постепенный выход мирового инвестора из нефти, восстановление сланцевой добычи (да и вообще будущее нефтянки) будет оставаться важным вопросом мировой экономики и геополитики.

Ещё одним таким вопросом является демократический консенсус внутри Евросоюза, который по-прежнему не является единым целым, а соткан из пёстрого ковра стран-членов, сохраняющих свою суверенность. У каждой страны своя экономика, свои проблемы. На эту экономику накладывается общая политика, и будущее демократий зависит от того, как они справятся с экономическими и геополитическими вызовами. О том, как они справлялись до сих пор, я расскажу в следующей части.

-----------------------------

Как видно, очень много внимания Хелен уделяет европейским делам, тогда как про американо-китайские разборки, вышедшие на первый план, чаще помалкивает. Трампа как будто не существовало. Есть одна лишь только ФРС, спасающая мир от коллапса. Один лишь Китай, решивший всерьёз бороться за европейские рынки. Но мы не станем закрывать глаза. Проигрывающий по всем правилам американский капитал пытается переписать эти сами правила и всё больше полагается на то, что у него осталось: долларовый станок, министерство Правды и военную силу. Пока получается. Но всё хуже...