Повторение кризиса 2008 года неминуемо

Нет защиты – всепоглощающий коллапс всего. Риск появления нового Lehman Brothers (инвестиционный банк, банкротство которого стало триггером кризиса 2008).

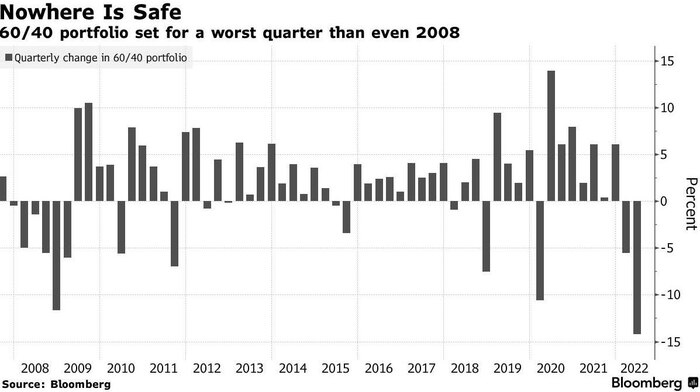

Терпит крах наиболее популярная инвестиционная стратегия (60% акции и 40% облигации) среди крупнейших международных инвестиционных и пенсионных фондов. Квартальное падение достигает 15% - в самый худший период 2008 падение составляло 12%, в COVID кризис 1 кв 2020 падение было лишь на 10.5%. Сейчас падает все – акции и облигации, причем падают рекордными темпами.

▪️ Стратегия считалась сбалансированной защитой против кризисов, т.к. обычно облигации росли при падении акций.

▪️ Под этой стратегией функционируют фонды, активы которых превышают десятки триллионов долларов.

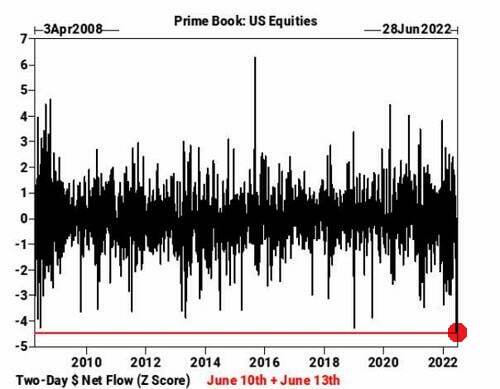

▪️ Это стратегия частично распространялась на некоторые хэдж фонды, в конце 2021 многие были нашпигованы под завязку плечами.

▪️ Никто из рыночных гуру Wall-St не ждал подобного в 2022.

▪️ Кто-то обязательно дрогнет после подобных рыночных движений, ждем падения крупного фонда или банка.

В 2020-2021 стала очень популярной схема покупки недвижимости в кредит на фоне рекордно растущих цен на недвижимость. С COVID кризиса набрали свыше 1.5 трлн ипотечных кредитов – это самые высокие темпы наращивания кредитования с ипотечного бума 2006 года в США. Из этих 1.5 трлн значительная часть, как минимум треть – это спекулятивные кредиты, покупка недвижимости под перепродажу или под сдачу в аренду.

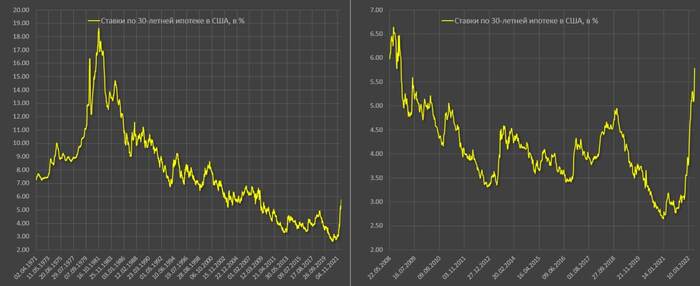

Начался 2022 – ставки по 30-летним кредитам пошли в неуправляемый разгон, доходя до 6% против нормы в 3%, что является самым высокими ставками с 2007-2008 годов, (до эпохи «новой нормальности»).

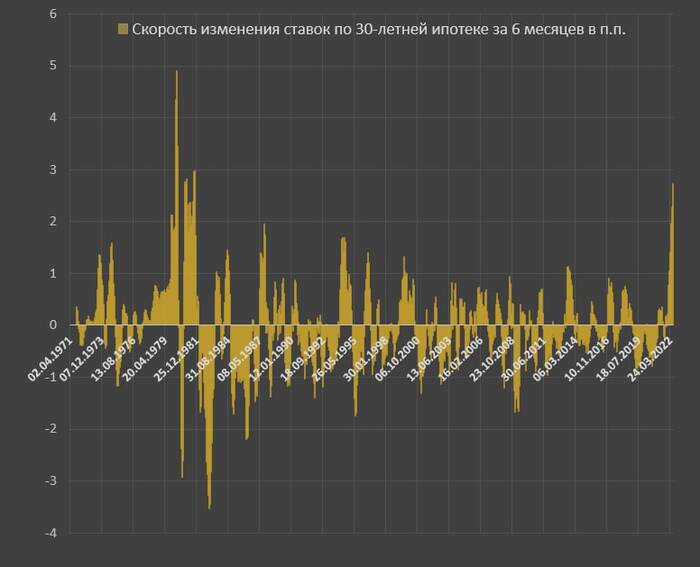

Скорость роста ставок беспрецедентна. За 6 месяцев ставки изменились на 2.7 п.п., что является самым быстрым ростом ставок с 1981 года! Это нанесет неизбежный удар по ипотечному рынку и существенно собьет спекулятивный ажиотаж. Как следствие, цены на недвижимость будут снижаться, поставив под удар 8.4 трлн рынок MBS, 12.5 трлн рынок ипотечного кредитования и всю конструкцию.

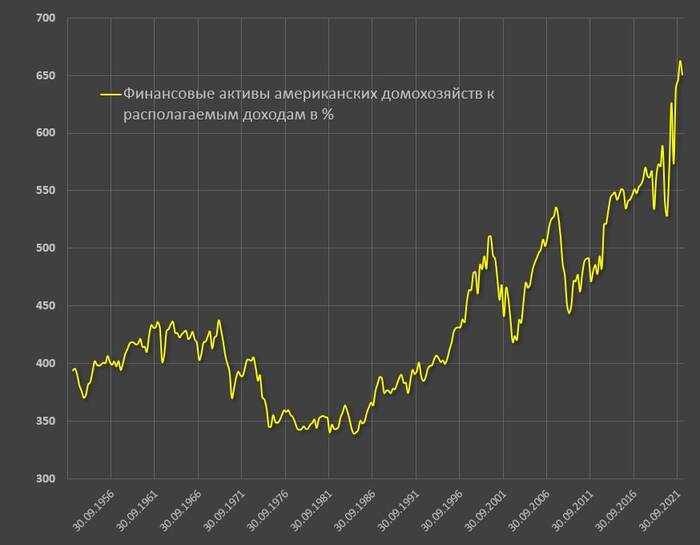

Чтобы сбить устойчивое инфляционное давление и заставить американцев работать – необходимо расщепить «эффект богатства» и избыточные финансовые активы.

На 31 марта 2022 финансовые активы американских домохозяйств к располагаемым доходам составили 650%, среднее значение 2010-2019 составляет 530%, с 2000 по 2008 – 479%, с 1990 по 2000 – 424%.

Сейчас финансовые активы на 23% выше периода 2010-2019 и на 36% выше 2000-2008, а в деньгах это 23 трлн долл и 30 трлн соответственно. Вот настолько должна произойти утилизация избыточных накоплений, чтобы сбалансировать систему, как от избыточного кэша на счетах (депозитах), так и в пузырях в акциях.

Финансовые активы американских домохозяйств включают наличность, депозиты, вложения в акции, взаимные фонды, инвестиции в облигации всех типов, страховые и пенсионные резервы, непубличные активы предпринимателей и так далее.

К вопросу о потенциале обвала. В период высокой инфляции 70-80х годов данное соотношение равнялось 350-370%, на 45% ниже текущих уровней.