0 просмотренных постов скрыто

НОВАТЭК отчитался за I п. 2026 г. — цены на сырьё компенсировали санкции, снижение продаж и крепкий . Атаки на инфраструктуру снизили FCF

⛽️НОВАТЭК опубликовал финансовые результаты по МСФО за I полугодие 2026 года. В целом отчёт по цифрам нейтральный, высокие цены на сырьё компенсировали санкционное давление, снижение продаж и крепкий ₽, но атаки на инфраструктуру увеличили CAPEX, соответственно, снизив дивидендный потенциал:

⏺ Выручка: 836,3₽ млрд (+4% г/г)

⏺ EBITDA нормализованная: 430,4₽ млрд (-8,8% г/г)

⏺ ЧП акционеров: 218,7₽ млрд (-3,1% г/г)

💬 Операционные результаты я разбирал недавно: добыча нефти увеличилась (7,14 млн тонн, +3,2% г/г, РФ сокращает добычу из-за атак на инфраструктуру, но она выше, чем годом ранее), продажи снизились (8,9 млн тонн, -3,5% г/г), связано это с атаками на порт/терминал НОВАТЭКа в Усть-Луге в марте, снизилась переработка СГК (-10,2% г/г, стабильного газового конденсата), комплекс позволяет перерабатывать СГК в лёгкую и тяжёлую нафту, керосин, дизельную фракцию (более прибыльные продукты). Добыча природного газа увеличилась (43,68 млрд куб.м, +2,7% г/г, те же отгрузки с Артик-СПГ-2 идут полным ходом), а вот продажи снизились (39,4 млрд куб.м, -0,3% г/г), всё из-за санкционного давления.

💬 Как вы можете заметить по росту выручки, высокие цены во II кв. на сырьё компенсировали снижение продаж, санкционное давление и более крепкий рубль. Операционные расходы увеличились до 665,6₽ млрд (+2,5% г/г, динамика ниже, чем в выручке). Как итог операционная прибыль увеличилась до 170,7₽ млрд (+10,1% г/г).

💬 Снижение чистой прибыли по сравнению с прошлым годом связано с увеличением налога в 2 раза (налоговая ставка выросла с 8% до 17,4%), также компания предоставляет нормализованную ЧП (без учёта эффекта от курсовых разниц, является дивидендной базой) — 216,5₽ млрд (-8,7% г/г). Отмечу прибыль в прочих доходах — 96,8₽ млрд (+3,1% г/г), НОВАТЭК кредитует свои дочерние компании в валюте (под адские %, данные статьи скрыты, но там хорошая прибыль).

💬 Компания сократила свой кэш на счетах до 311,7₽ млрд (на конец 2025 г. было 337,9₽ млрд), сокращение связано с выплатой дивидендов. Долг компании сейчас составляет 268₽ млрд (на конец 2025 г. было 299₽ млрд), как вы понимаете, чистый долг отрицательный.

💬 OCF снизился до 172,2₽ млрд (-12% г/г, оборотный капитал подкачал, прогнозирую увеличение дебиторки), CAPEX составил 91,7 млрд (+20% г/г, думаю сюда заложили атаки на инфраструктуру), как итог FCF составил 80,5₽ млрд (-32,5% г/г). Исходя из FCF то на див. выплату можно отправить 26,5₽ на акцию, но компания платит дивиденды опираясь на нормализованную ЧП (платят 50% от ЧП), получается 35,6₽ на акцию за I п. 2026 г. в виде дивидендов (то есть если платить от нормализованной ЧП, то получится в долг и придётся залазить в кубышку).

📌 Известно, что с 1 октября 2026 г. произойдёт индексация тарифов на газ (9,6%), большую часть НОВАТЭК поставляет на внутренний рынок, поэтому в IV квартале выручка должна подрасти. Что же насчёт ситуации на БВ, то цены подскочили во II кв., плюс компания заключала контракты с другими странами, начало III кв. должно обнадежить компанию т.к. конфликт вновь разгорается, не забываем поставки нарушены, запасы истощены, а некоторые предприятия повреждены на БВ. Головная боль компании это санкционное давление со стороны США. Также крепкий ₽, а совет EC утвердил полный запрет импорта российского СПГ с начала 2027 года (но не факт, ситуация на БВ может всё поменять). Не забываем о проекте Мурманский СПГ: покупка дешёвой электроэнергии на Кольской АЭС, в Мурманске порт не замерзает, а значит не понадобятся танкера ледового класса. Но НОВАТЭК сообщил, что увеличил окончание строительства терминала Мурманский СПГ на 2 года до 2032 года (будет ли рентабельно доставлять в другие страны). Также построен первый в России СПГ-танкер усиленного ледового класса ARC 7 «Алексей Косыгин» пришёл на завод Арктик СПГ-2.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

ВТБ отчитался за I п. 2026 г. — % маржа продолжает свой рост/банк использует налоговый манёвр, но прибыль снизилась. Доп. эмиссия реальна?

🏦Банк ВТБ опубликовал финансовые результаты по МСФО за I полугодие 2026 года. Основной заработок банка приносит весомую прибыль, плюс банк использует налоговый эффект и кредитный манёвр, но чистая прибыль снизилась из-за меньших операционных доходов/роста резервирования:

✔️ ЧПД: 405,6₽ млрд (+176,3% г/г)

✔️ ЧКД: 175,8₽ млрд (+20,7% г/г)

✔️ ЧП: 225,2₽ млрд (-19,8% г/г)

💬 Показатель чистой % маржи за первое полугодие составил 2,6% (в прошлом году 0,9%, когда ставка была 21%). Банк только выигрывает от снижения ключевой ставки, по сути он бенефициар снижения ключа (ВТБ прогнозирует, что к концу года % маржа расширится к 3,2%).

💬 Комиссионные доходы показали рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей.

💬 Прочие операционные доходы составили 108,3₽ млрд (-63,5% г/г). Такое снижение связано с тем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽, но сначала года была другая динамика), ко всему этому работа с заблокированными активами ведётся не в таком масштабе, как годом ранее.

💬 Кредитный портфель юридических лиц вырос до 18,56₽ трлн (+7,9% с начала года), портфель кредитов физических лиц сократился до 7₽ трлн (-3,6% с начала года). Банк продолжит секьюритизировать потребительские кредиты (используется кредитный манёвр, увеличение корпоративного портфеля и снижение физического, т.к. корпоративный потребляет меньше капитала).

💬 Отчисления в резервы составили -123,3₽ млрд (+12,3% г/г), отмечу, что резервирование возросло именно во II кв., когда те же дефолты и просрочки эмитентов возросли. Стоимость риска за I полугодие составила 0,9% (0,8% годом ранее), покрытие неработающих кредитов резервами за I полугодие снизилось на 10 б.п. до 149%.

💬 Расходы на содержание персонала и админ. расходы составили -285,9₽ млрд (+15,7% г/г), влияет присоединение Почта Банка, но ВТБ проведет 10% оптимизацию персонала головного офиса, чтобы снизить расходы.

💬 Расход по налогу на прибыль составил -54,5₽ млрд, вместо -70,125₽ млрд, налоговая ставка снизилась с 25 до 19,4%. ВТБ применяет налоговый эффект за прошлые убыточные года. Ещё одна статья, которая помогает прибыли.

💬 Общая достаточность капитала составила 10,7% (min допустимое значение с учётом надбавок — 10%), учитывайте будущую выплату дивидендов.

📌 В этом году банк прогнозирует прибыль в 600₽ млрд (сделал нижнею границу в обновлённом прогнозе), то есть за II полугодие необходимо заработать 375₽ млрд, Дмитрий Пьянов на звонке сообщил, что процентная маржа будет показывать рост даже при сохранении ставки, к этому всему можно добавить продажу активов, но по сути остался один Росгосстрах, а резервирование выше, чем год назад и прочие доходы уже не показывают той прибыли, как раньше, поэтому у меня большие сомнения в достижении цели. Риск также связан с будущей дополнительной эмиссией, никто видимо не закладывал атаку на склады WB и как это повлияет WB Банк (хорошо генерировал прибыль, что будет после инцидентов большой вопрос), напомню доп. эмиссию выкатывают на максималках по открытой подписке — 6,29 млн акций по 87₽. Дмитрий Пьянов говорит, что хотят привлечь 300-400₽ млрд, есть якорные инвесторы (зачем это покупать по 87₽, если цена акции 57₽, большой вопрос, я не исключаю, что это будет неденежная операция, то есть внесут долю WB Банка в обмен на допэмиссию). С этой сделкой ухудшается див. потенциал, Пьянов уже сообщил, что о payoute в 50% стоит забыть (25% от ЧП наше всё), с увеличением кол-во акций выплата тоже снизится (при прибыли в 600₽ млрд и кол-ве акций 12,9 млрд 25% от ЧП составит 11,6₽ на акцию в виде дивидендов, но допка в 300-400₽ млрд увеличит кол-во акций от 16,3 млрд до 17,5 млрд, тогда получится 8,6-9,2₽).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Рынок акций продолжает рост! Падений больше не будет?

На этой неделе рынок акций продолжил рост, хоть и в куда более слабой форме, но на утро четверга рост индекса ММВБ от минимумов прошлой недели составил целых 20%! Пусть по графику это и не выглядит так же громко, учитывая предыдущее бесконечное падение от 2900-2950 пунктов, но, согласитесь, это довольно приличный рост за две недели. И после такого роста вполне логично напрашивается вопрос о возможной коррекции. Давайте посмотрим, какие есть дальнейшие перспективы у рынка акций.

График (H1) индекса ММВБ

В целом, на этой неделе рынок вел себя довольно спокойно и почти все время находился в боковике. Приличной коррекции в сторону хотя бы 2100, как мне хотелось, индекс не показал. В начале недели цена удержалась выше локального аптренда и продолжила рост после пробоя уровня 2200. Как прогнозировал в прошлом обзоре, это должно было привести к движению в сторону 2300. Практически к этому значению индекс и пришел, после чего вернулся к 2200.

Теперь рынок протестировал 2200 уже сверху. Возле этого уровня сейчас расположены линия локального нисходящего тренда и линия локального аптренда. Цена удержалась выше этих поддержек и отскочила в область 2230-2240, где проходит новый локальный нисходящий тренд, как видно из графика.

В пятницу рынок снова оставался в боковике. Цена оказалась зажата между этими трендовыми линиями и, скорее всего, уже в понедельник выйдет за пределы сформировавшихся границ, после чего сможет развить новое движение. Судя по тому, что в пятницу рынок удалось удержать выше 2200, вероятность продолжения роста пока все же немного выше.

Если индекс пройдет выше 2230-2240, то сможет снова продолжить рост в сторону 2300, где будет проходить глобальный нисходящий тренд, который берет свое начало еще с марта. Это сильное сопротивление, и пройти его рынку с первой попытки будет довольно трудно.

Говорить о коррекции в сторону 2100, которая была бы вполне логична и даже необходима рынку, можно будет только после пробоя локального аптренда и закрепления ниже 2180-2200. Пока цена находится выше этих поддержек, у лонгистов остается преимущество, и индекс может снова перейти к росту.

Если же рынок закрепится ниже 2180-2200, тогда можно будет рассчитывать на усиление коррекции в сторону хотя бы 2100, а возможно, и к 2050. Технически это был бы идеальный размер отката, после которого рынок мог бы продолжить рост уже к уровню 2500. Именно туда, полагаю, индексу необходимо вернуться после падения в область 1900-2000.

В области 1950-2000 проходил глобальный аптренд, от которого я прогнозировал ранее разворот рынка вверх. Именно это и произошло. Уровень 2000 (а точнее, минимумы 2022 года) был моей основной целью падения в случае пробоя уровня 2500 и закрепления ниже него. Ведь технически пробой этого уровня открывал путь вниз именно к 2000, как не раз предупреждал в своих обзорах ранее. Поэтому после достижения этой цели логично ожидать возвращения индекса в сторону 2500 на тест уровня снизу.

Однако рынок по-прежнему остается под глобальными нисходящими трендами, и пока они не пробиты, путь наверх вряд ли будет легким. По крайней мере, обычно без явного позитивного фона (а у нас его и нет) после такого обвала рынок не растет по прямой без заметных коррекций.

При этом недельная свеча на прошлой неделе впервые за 19 недель падения подряд закрылась зеленым цветом и поглотила предыдущую красную свечу. Это позволяет говорить о начале глобального разворота и о том, что рынок, скорее всего, поставил минимум хотя бы на ближайшие 1-2 месяца. Поэтому пока больше рассчитываю на рост в сторону 2500, хотя путь туда вряд ли будет легким.

По-хорошему, рынку нужно скорректировать хотя бы часть роста от 1900 до 2280. Логично было бы снова откатиться, поставить новый минимум выше предыдущего, сформировать локальный аптренд и уже вдоль него продолжить рост. В идеале коррекции стоит начаться вблизи текущей цены и завершиться не ниже 2050.

Конечно, есть вероятность, что после такого длительного и мощного падения рынок будут столь же упорно тянуть вверх. Такое возможно, но позитивных новостей как не было, так и нет, и фундаментально в экономике в лучшую сторону ничего не меняется, поэтому рассчитывать на безостановочный рост вряд ли стоит.

Если вам удалось купить акции возле уровня 2000, то, на мой взгляд, их можно подержать в расчете на возвращение индекса к 2500. Ожидая этот разворот, как писал ранее, возле 1910-1920 я снова перешел к лонгу фьючерса на индекс и последнюю неделю торгую им как в шорт, так и в лонг в расчете на то, что рынок еще скорректируется. И, полагаю, бумаги, собранные на минимумах пока стоит держать, но при этом уже не помешает их аккуратно хеджировать шортом фьючерса на индекс.

Кстати, ранее в телеграм-канале опубликовал пост с развернутой статистикой и результатами всех своих прогнозов в общедоступном канале за целый год. Результаты отличные! Например, доля успешных прогнозов по индексу составила 87%! Присоединяйтесь к каналу!

Ведь пока это больше технический отскок, а не окончательно сформированный разворот. Для подтверждения хотелось бы увидеть откат и новый минимум выше предыдущего.

Рост на этой неделе был сдержанным, но сам факт прекращения длительного падения уже позитивен. Рынок поддерживает нефть, которая снова приближается к $100 за баррель, а также рост валюты. Однако осенью не жду особо позитивных тенденций в экономике (скорее, наоборот), поэтому сомневаюсь, что рост окажется длительным. Но в августе его продолжение вполне возможно.

Многие мусорные акции также неплохо отскочили и некоторые продолжают расти на десятки процентов. Это может говорить о фундаментальном развороте в бумагах, а не просто о коротком техническом отскоке.

Отдельно стоит обратить внимание на дивидендные гэпы Сбербанка и ВТБ. Гэп ВТБ был закрыт удивительно быстро, хотя после падения акций от максимума примерно в 2 раза ничего особенно невероятного в таком отскоке уже нет.

Акции Сбербанка свой дивидендный гэп пока не закрыли, хотя уже подошли к этому близко. Но сейчас важнее то, что цена подошла к нисходящим трендам возле ₽277. Это довольно сильное сопротивление, и сомневаюсь, что Сбербанк сможет легко пройти его вверх.

Поэтому пока больше верится в то, что Сбербанк может развернуться вниз. Такой сценарий может реализовываться, если цена закрепится ниже ₽273. В этом случае акция, скорее всего, пойдет в сторону ₽260 и, вероятно, потянет за собой весь рынок. Но сначала ей необходимо закрепиться ниже ₽273.

Если же Сбербанк преодолеет ₽277 и нисходящий тренд, то сможет ускорить рост, возможно, в сторону уровня ₽293. А значит, ускорится рост и всего индекса. Пока такой сценарий кажется мне менее вероятным, но за акциями Сбербанка нужно внимательно следить.

Как и в прошлый раз, когда прогнозировал ускорение падения акций Сбербанка к ₽280 и ниже в случае закрепление цены под ключевым уровнем ₽293, что было сигналом ускорения снижения всего рынка, теперь выход Сбербанка за пределы области ₽273-277 также может указать дальнейшее направление для индекса.

В общем, уже в начале следующей недели рынок должен определиться с новым направлением. Если индекс пройдет выше 2230-2240, то сможет снова начать движение к 2300 и протестировать глобальный нисходящий тренд. Если же цена закрепится ниже 2180-2200, тогда появятся основания снова ждать коррекцию к 2050-2100.

Как и в последние месяцы, все так же могу сказать, что рынок акций фундаментально не выглядит привлекательным, однако спекулятивные покупки бумаг (в моем случае фьючерса на индекс) уместны в области сильных поддержек, если ограничивать по ним риски. И в области 1900-2000 покупки оказались очень выгодными. Надеюсь, рынок даст еще технически необходимый откат, где можно будет снова надежно купить бумаги. О любых изменениях обязательно сообщу на своем канале.

Для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Обязательно присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока вероятность продолжения роста остается немного выше, но технически нормальная коррекция рынку все еще нужна. Посмотрим, выйдет ли индекс из сформировавшегося боковика вниз уже в понедельник-вторник. Если цена так и будет удерживаться выше 2200, то рынок, скорее всего, проведет еще одну неделю в боковике 2200-2300.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Отчёты металлургов не радуют, в РФ 27 месяцев происходит падение произв. стали, по инфляции вопросы!

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление

00:20 | Северсталь отчиталась за II кв. 2026 г. — сокращение инвестиций, отрицательный денежный поток и не рекомендация дивидендов 7 кв. подряд.

05:54 | ММК отчитался за II кв. 2026 г. — возросшая цена на сталь, распродажа запасов помогли свободному денежному потоку, он положительный.

11:06 | НЛМК отчитался за I п. 2026 г. — сокращает долги/инвестиции, но свободный денежный поток отрицательный, дивидендов не будет!

16:02 | Глобальное производство стали в июне 2026 г. — Китай в плюсе, как и производство в целом. В России 27 месяцев подряд происходит падение!

18:37 | Инфляция к концу июля — топливный кризис сошёл на нет, помогает сезонность в плодоовощной корзине и туризме, но услуги продолжают дорожать.

25:10 | Аукционы Минфина — министерство продолжает ожидать "лучшей" доходности на рынке ОФЗ. Банки привлекли 23 трлн руб. в июле через РЕПО!

28:30 | Заключение, мысли по рынку

P.S. Выставляю видео на альтернативных площадках:

▶️ YouTube — https://youtu.be/MLSInY1hczg

▶️ ВК.Видео — https://vkvideo.ru/video-211939065_456239071

▶️ Яндекс.Дзен — https://dzen.ru/video/watch/6a6f3333a52c4438aaa865f5?share_t...

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

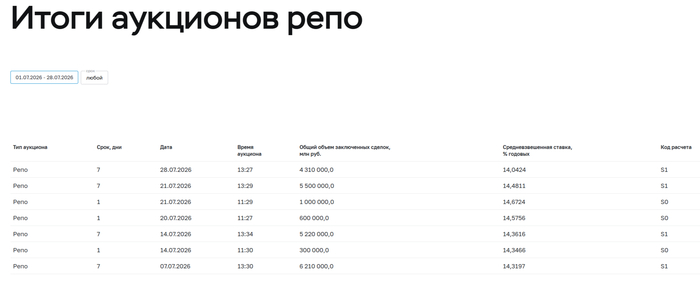

Аукционы Минфина — министерство продолжает ожидать "лучшей" доходности на рынке ОФЗ. Банки привлекли 23 трлн руб. в июле через РЕПО!

Минфин приостановил аукционы по размещению ОФЗ в целях содействия стабилизации рыночной ситуации, о возобновлении проведения аукционов он сообщит дополнительно (прошло уже 2 недели). Индекс RGBI сейчас находится на уровне 115,22 пунктов, рост продолжился, он связан с действиями Минфина (отмена аукционов и регистрация флоатеров) и инфляционными темпами:

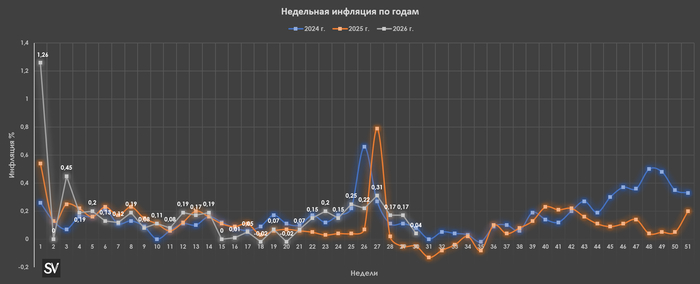

🔔 По данным Росстата, за период с 21 по 27 июля ИПЦ составил 0,04% (прошлые недели — 0,17%, 0,17%), с начала месяца 0,64%, с начала года — 4,86% (годовая — 5,95%). Ускоренные темпы июля снизились из-за стабилизации топливного рынка, к этому можно добавить сезонность в плодоовощной корзине (дешевеют основные компоненты — помидоры и огурцы) и внутреннем/внешнем туризме. Темпы находятся выше прошлогодних данных, поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,05%, 2024 г. — 0,08%), но находится ниже обновленной траектории уровня среднесрочного прогноза ЦБ по годовой инфляции (повышен с 4,5-5,5% до 6-7%).

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 28 июля потрачено 27,9₽ трлн, при доходах в 19,2₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в июне основными покупателями ОФЗ на вторичном рынке стали НФО ДУ — 89,4₽ млрд (май — 39,4₽ млрд), физические лица продолжили сокращать свои аппетиты — 27,2₽ млрд (май — 38,2₽ млрд). Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 105₽ млрд (схема рабочая, Минфин-Банки-Рынок, в мае — 92,1₽ млрд). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 41% размещений в июне. В июне на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ увеличился по сравнению с маем с 32,8₽ млрд до 67,6₽ млрд (исторический пик).

✔️ Средняя доходность выпусков составляет 14,9% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 15,6%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июля она составила 12,845% показав рост (годичные ОФЗ дают доходность выше 14,1%). То есть, банки прайсят дальнейшее снижение ставки, а вот смотря на длину в ОФЗ, то там совсем другого мнения (возможно спустя время всё перестроится).

Министерство планирует разместить ОФЗ в III кв. 2026 г. на 1,5₽ трлн (разместили 10,4₽ млрд, осталось 9 недель), план трудновыполним, необходимо успокоить долговой рынок, вечно отменять аукционы нельзя (бюджет чем-то нужно наполнять), но Министерство уже сделало шаг и зарегистрировало два флоатера на сумму в 1,5₽ трлн (в нужный момент их разместят, а через РЕПО купят нужные банки).

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывают рост, но даже при сверхдоходах дефицит всё равно расширяется (сейчас Urals на споте торгуется по 87$ за баррель). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в июле банки привлекли 23,14₽ трлн, отдали 18,83₽ трлн, на последнем аукционе спрос составил 6₽ трлн, выдали только 4,31₽ трлн, если год назад занимали по 4-5₽ трлн в месяц, то сейчас уже по 20-25₽ трлн в месяц).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

Инфляция к концу июля — топливный кризис сошёл на нет, помогает сезонность в плодоовощной корзине и туризме, но услуги продолжают дорожать

Ⓜ️ По данным Росстата, за период с 21 по 27 июля ИПЦ составил 0,04% (прошлые недели — 0,17%, 0,17%), с начала месяца 0,64%, с начала года — 4,86% (годовая — 5,95%). Ускоренные темпы июля снизились из-за стабилизации топливного рынка, к этому можно добавить сезонность в плодоовощной корзине (дешевеют основные компоненты — помидоры и огурцы) и внутреннем/внешнем туризме. Темпы находятся выше прошлогодних данных, поэтому годовая повысилась (прошлогодние недельки: 2025 г. — -0,05%, 2024 г. — 0,08%), но находится ниже обновленной траектории уровня среднесрочного прогноза ЦБ по годовой инфляции (повышен с 4,5-5,5% до 6-7%). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,56% (прошлая неделя — 1,66%), на дизтопливо снизились -0,06% (прошлая неделя — 1,87%), темпы снизились (вес бензина в ИПЦ весомый ~4,35%). Правительство продлило запрет на экспорт бензина до 31 января 2027 г., для дизеля же запрет действует до 1 сентября 2026 г. Биржевые цены на бензин за последние недели в стагнации, но до этого мы получили бурный рост (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, конфликт на БВ набирает обороты (закупка для переработки дорожает), но дефицит пытаются купировать (импорт нефтепродуктов, обеспечение защиты НПЗ), вроде получилось.

🗣 Данные Сбериндекса по изменению потребительских расходов к 26 июля повысились, но находятся на уровне ниже прошлогодних значений (7,92% vs. 9,98%).

🗣 Кредитный портфель Сбера в июне продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 20% и сильный ажиотаж в семейной ипотеке, т.к. заёмщики ожидали ухудшение условий с 1 июля): портфель жилищных кредитов вырос на 1,7% за месяц (в мае +0,8%), банк выдал 346₽ млрд ипотечных кредитов (+73% г/г, в мае 230₽ млрд). Портфель потреб. кредитов вырос на 1,6% за месяц (в мае 1,2%), банк выдал 237₽ млрд потреб. кредитов (в мае 228₽ млрд). Корп. кредитный портфель повысился на 2,1% (в мае -0,4%), корпоративным клиентам было выдано 2,1₽ трлн кредитов (в мае 1,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 79,46₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг).

🗣 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за шесть месяцев 2026 г. составил 5,731₽ трлн (в январе-мае 6,010₽ трлн, в июне случился профицит) или 2,5% ВВП, в 2026 г. дефицит планируется в 4,828₽ трлн (1,6% ВВП), его недавно пересмотрели и увеличили на 1₽ трлн. Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 28 июля потрачено 27,9₽ трлн, при доходах в 19,2₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывают рост, но даже при сверхдоходах дефицит всё равно расширяется (сейчас Urals на споте торгуется по 87$ за баррель). ЦБ РФ снизил ставку до 14%, но при этом пересмотрев среднесрочный прогноз в худшую сторону (среднегодовой прогноз ставки предполагает ставку под конец года — 13,25-14%. Рубль начал ослабевать, ИО повысились, кредитование возросло, услуги дорожают, да с топливом разобрались и недельные темпы снизились, но уверенности в снижении ставки в будущем пока что нет.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью