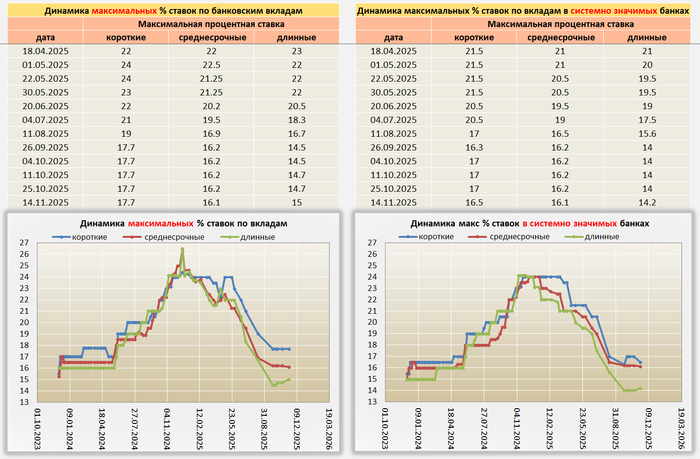

Нефтегазовые доходы в октябре 2025 г. — доходы падают из-за крепкого рубля, цен на сырьё и санкций, в ноябре ожидаются ещё худшие цифры

🛢️ По данным Минфина, НГД в октябре 2025 г. составили 888,6₽ млрд (-26,7% г/г), месяцем ранее — 582,5₽ млрд (-24,5% г/г). Нефтегазовые доходы продолжают снижаться по отношению к прошлому году, всё из-за укрепления ₽, санкций, пошлин и снижения цены на сырьё (средний курс $ в октябре 2024 г. — 96,2₽, цена Urals — 64,72$). Средний курс $ в октябре 2025 г. составил 80,9₽ (в сентябре — 83₽), средняя же цена Urals снизилась до 53,68$ за баррель по данным МИНЭК (в сентябре — 56,82$), как итог цена за бочку в октябре была равна ~4342₽ (в сентябре — 4716₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 94,3 до 86,1₽, цена Urals выросла с 56 до 58$, октябрьские поступления для бюджета катастрофически малы. Рассмотрим полноценно отчёт:

🗄 НДПИ (671,3₽ млрд vs. 677,2₽ млрд месяцем ранее). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в начале 2025 г. происходила компенсация по добыче за ранее превышенные квоты, но начиная со II кв. РФ уже наращивает добычу. В сентябре 2025 г. добыла нефти — 9,382 млн б/с (+43 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу).

🗄 НДПИ на газ снизился, как и экспортная пошлина (Китай увеличивает запросы). Недавно разбирал отчёт Газпрома за II кв. 2025 года: ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.

🗄 Налог на дополнительный доход (НДД) составил 327,8₽ млрд (в сентябре — -0,4₽ млрд), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся.

🗄 В октябре Минфин выплатил компаниям по демпферу — 43,8₽ млрд (-59% г/г, в сентябре — 30,5₽ млрд). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ (атаки на НПЗ). В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 года (выплаты по демпферу вырастут).

📌 Минфин планирует недополучить доп. НГД за ноябрь в размере -48₽ млрд (при курсе $ в 81₽ и цене Urals 55$ за баррель сходится). В октябре планировали недополучить доп. НГД в размере 26,9₽ млрд, но разрыв сократился (суммарное отклонение составило +45,1₽ млрд, это разовый эффект из-за низких выплат по демпферу), а значит Минфин будет меньше продавать валюты, с 10.11 по 04.12 — 0,1₽ млрд в день (в октябре продавали ежедневно — 0,6₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 9,04₽ млрд в день (в октябре — 9,54₽ млрд в день, ликвидной части хватит в лучшем случае на 21 месяц при таком темпе продаж валюты/золота). Ноябрь для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получается сверх негативным (₽ крепок, цена Urals ниже 54$, но из-за санкций США на ЛУКОЙЛ/Роснефть скидки варьируются от 15 до 20$ за баррель).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor