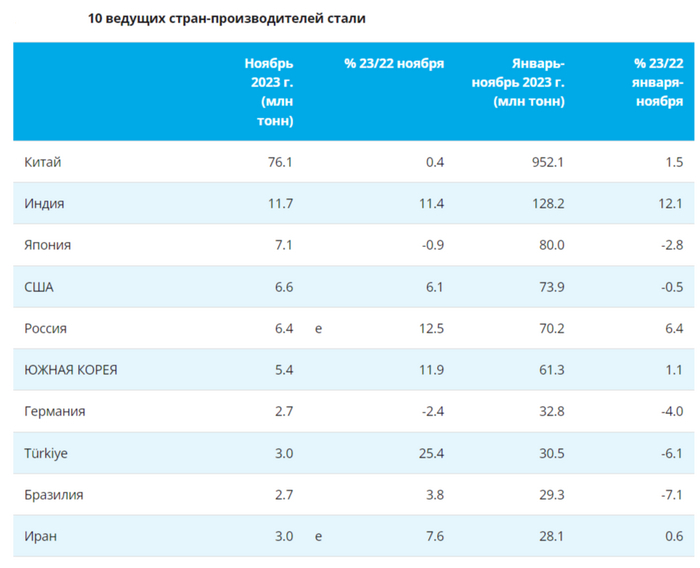

🪨 По данным WSA, в ноябре 2023 года было произведено — 145,5 млн тонн стали (3,3% г/г). По итогам же 11 месяцев — 1,715 млрд тонн (0,5% г/г). Основной вклад в улучшение глобального производства стали в этом месяце внесли: Индия — 11,7 млн тонн стали (11,4% г/г), Южная Корея (11,9% г/г) и Россия (12,5% г/г), у остальных слишком маленькие объёмы или не совсем впечатляющий % рост. Что же насчёт флагмана, то Китай (48% от общего выпуска продукции) произвёл 76,1 млн тонн стали (0,4% г/г), темпы восстановления скромны. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (150 млн тонн стали — октябрь, 149,3 млн тонн стали — сентябрь, 152,6 млн тонн стали — август, 158,5 млн тонн стали — июль).

🇷🇺 Как обстоят дела с выпуском стали в России? В ноябре было выпущено — 6,4 млн тонн стали (12,5% г/г), месяцем ранее — 6,3 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же 11 месяцев: 70,2 млн тонн (6,4% г/г). Учитывая недавнюю коррекцию на фондовом рынке и снижение котировок металлургов, то на сегодняшний день акции сталеваров перешли к планомерному росту. У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию (всё это как бы намекает на будущие дивиденды). С начала года рост акций сталеваров составил: НЛМК — 59%, ММК — 58% и Северстали — 54% (позиция Северстали подросла и понятно почему, читайте ниже). Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на 50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 г. планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 г.). Также ММКопубликовал операционные результаты за III квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты.

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. FCF вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186₽ млрд по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд FCF, если поделить на число акций, то получится — 71,6₽ на акцию, как итог 5,2% дивидендной доходности за полгода.

▪️ НЛМК: хороший отчёт, но всё же не хватает некоторых данных (EBITDA и FCF — которые влияют на выплату дивидендов и рентабельность компании). Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Есть риски в укреплении рубля, пошлинах и не желании выплачивать дивиденды из-за ухудшения спроса в 2024 году, но проблема с санкциями, например, решена: ЕС продлит разрешение на импорт стальных полуфабрикатов до 2028 г (эта новость в пользу дивидендов).

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление ₽ и корректировка мер по льготной ипотеке слегка могут снизить показатели металлургов (показателен будет II-III квартал 2024 г.), но это не помешает металлургам начать выплату дивидендов в 2024 г., на это намекают отчёты компаний и положение дел внутри страны.

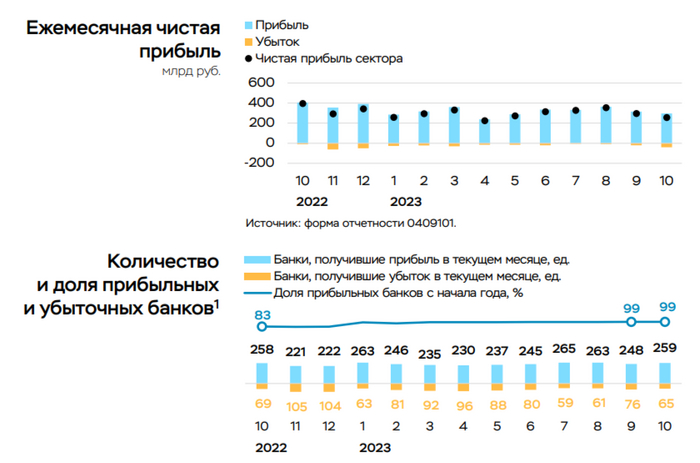

💳 По данным ЦБ, в ноябре прибыль банков составила 268₽ млрд (ROE — 23,1% в годовом выражении), это на 4,5% выше, чем месяцем ранее — 256₽ млрд. С начала года банковский сектор заработал — 3,2₽ трлн, отличный результат на фоне 2022 года, но всё же данной прибылью поделятся не многие с акционерами, а значит стоит ожидать неплохие дивиденды, только от некоторых эмитентов. Темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Единственным помощником банков является льготная ипотека (выдача рыночной ипотеки снизилась на 19%, а льготной осталась на том же уровне в ноябре), но уже в этом месяце были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), что явно отразиться на прибыли банков в будущем. Теперь же перейдём к интересным моментам из отчёта:

🟣 В ноябре прибыль увеличилась из-за переоценки ценных бумаг и от валютной переоценки из-за укрепления рубля (+4,9% в ноябре). Напомню, что в октябре была отрицательная валютная переоценка — 66₽ млрд, то же самое касается и переоценки ценных бумаг — 8₽ млрд. Кроме того, в октябре банки признали убытки от такой переоценки ценных бумаг в размере ~20₽ млрд напрямую в капитале через прочий совокупный доход.

🟣 Основная прибыль до резервов сохранилась на уровне октября — 387₽ млрд, а резервы выросли до 145₽ млрд (113₽ млрд в октябре). Это произошло из-за разовых факторов: банки досоздали резервы по прочим активам, при этом сильно сократили расходы на резервы по кредитам (до 60₽ млрд по сравнению с 100₽ млрд в октябре) из-за частичного восстановления резервов по крупной проблемной задолженности в результате реструктуризации.

🟣 Количество прибыльных банков снизилось по сравнению с октябрём (253, или 78% от общего числа, в сентябре 259 и 80% соответственно). По итогам 11 месяцев 2023 года было 285 таких банка (88%) с долей в активах сектора 99%.

🟣 С начала года сектор уже заработал 3,2₽ трлн, однако совокупный доход будет ниже на 0,3₽ трлн из-за отрицательной переоценки ОФЗ через капитал, минуя прибыль.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди льготная ипотека, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

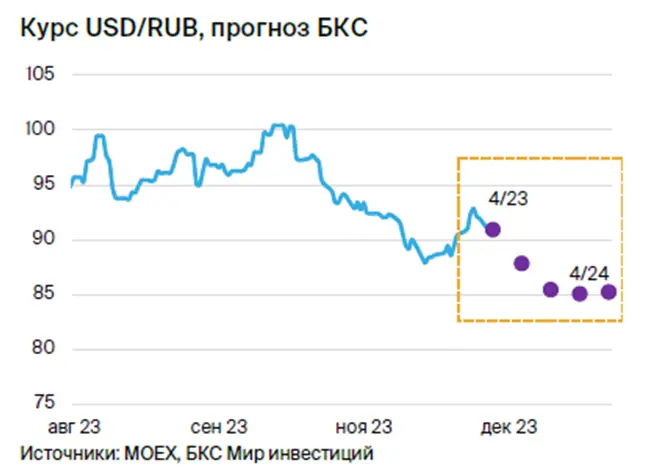

Изучили стратегии крупных российских инвест.компаний и делимся прогнозами по курсу рубля на 2024 год

Когда говорят о прогнозах на год – многие мои друзья вспоминают эту картинку из далекого 2007 года. Трава была зеленее, небо чище, и ничего не предвещало крах 2008.

Но учитывая, сколько факторов и неопределенностей влияет на такие философские вещи, как курс рубля – стоит понять, что прогноз – дело сложное. Но аналитики стараются для нас.

Всем привет, на связи Кот.Финанс! Мы специализируемся на разборе компаний и отбираем 💎 среди 🚮! Наши подборки облигаций здесь.

А теперь давайте посмотрим, какие ожидания у Сбера, ВТБ, Тинькофф, БКС, и Атон!

Тинькофф

В первой половине 2024 мы ждем, что рубль будет в диапазоне 85-95. Эти уровни и стабильность курса выгодны Минфину для исполнения бюджета. А Банку России – для удержания инфляции около целевых значений. К концу годы ожидаем, что рубль продолжит планомерно ослабевать до уровней, близких к 100 рублям за доллар. Мы не ждем, что рубль может уйти выше 100 рублей, поскольку дополнительное ослабление рубля будет ускорять инфляцию через рост импорта

Сбер

Покупки валюты ЦБ в следующем году могут быть незначительными, и в 1К24 рубль может подорожать до 85 за доллар. Однако возможная отмена обязательной продажи валютной выручки или более низкая цена на нефть вернут его к уровню 90

ВТБ

Ждем курс в диапазоне 87-90 рублей за доллар в среднем за 2024 год.

Динамика курса рубля в 2024г. будет определяться размером валютных операций, связанных с использованием средств ФНБ. ЦБРФ объявил о возобновлении регулярных валютных операций в рамках бюджетного правила, но вместе с ними будет как совершать отложенные с 2023г. Покупки в размере 1,6 трлн руб., так и продавать валюту в объеме расходования средств ФНБ в целях финансирования дефицита бюджета за 2023г.

БКС

Рубль продолжит плавно укрепляться с улучшением торгового баланса и поддержкой курса. По итогам 2023 г. ожидаем курс на уровне RUB 90.9/$, но в 2024 г. рубль продолжит укрепляться. Главный фактор — падение импорта из-за слабого рубля осенью и замедления внутреннего спроса под влиянием более жесткой денежно-кредитной политики.

Средний курс рубля в 2024 г. составит RUB 86.6/$, что несколько хуже уровня 2023 г., но волатильность значительно снизится. Дополнительную поддержку окажет обязательная продажа валютной выручки: соответствующий указ действует до апреля 2024 г

АТОН

Девальвация валюты неизбежно приведет к сокращению импорта, поэтому есть все предпосылки для стабилизации рынка и формирования равновесного курса в диапазоне 90-95 рублей за доллар США.

Выводы

Если сложить все , то визуально карта прогнозов выглядит так: все закладывают 85-90 с небольшим отклонением. Тинькофф выразил мнение четче: в первой половине года - консенсус 85-90, а далее возможен поход к 100.

Важно, что никто из аналитиков не закладывает курс выше 100. Для нас (котов) это выглядит странным. Ориентироваться только на математику (сальдо платежного баланса и интересы Минфина и ЦБ) и совсем не закладывать форс-мажор, риск блокировки активов, новые ссанкции (две "с" - не опечатка).

В рамках своей стратегии, Кот.Финанс сейчас наслаждается высокими рублевыми ставками на рынке облигаций, и мы планируем перекладываться в валютные инструменты к марту-апрелю. Курс выше 100 нам кажется очень вероятным.

А что думаете про курс вы? Больше, или меньше ста?

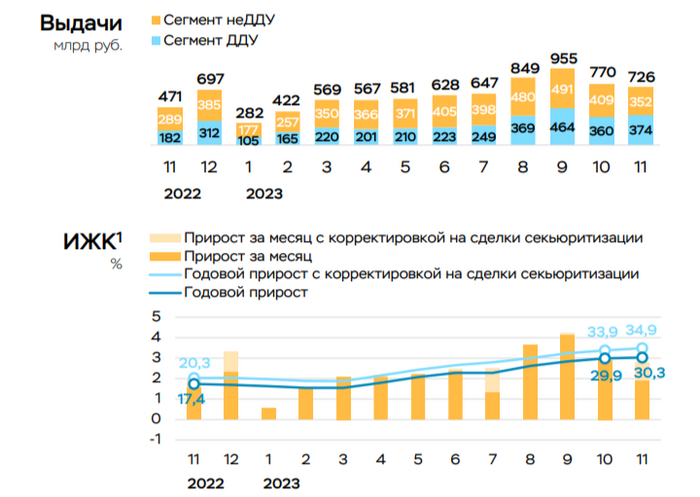

Ⓜ️ По данным ЦБ, в ноябре повышенный спрос в кредитовании продолжил снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Необходимо учитывать лаг по сделкам, а также влияние ДКП, именно I-II квартал 2024 года даст ответы на многие вопросы и покажет по мнению ЦБ, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). С начала года прирост составил 30,6%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой почти не снизилась — 540₽ млрд (541₽ млрд в октябре), выдача же рыночной ипотеки снизилась на 19% из-за ужесточения ДКП. Всего было выдано кредитов на 726₽ млрд — это на 6% ниже октябрьского объёма (770₽ млрд), даже с учётом повышения первоначального взноса и ужесточения макропруденциальных лимитов/надбавок, население всё равно несёт свои сбережения в бетон. Парадокс в том, что в льготной ипотеке % намного ниже рынка, плюс идёт "помощь" от банков и застройщиков (различные программы поддержки). Но, недавно правительством были скорректированы параметры льготных ипотечных программ, это должно в дальнейшим помочь и охладить спрос в ипотечном кредитовании.

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 134₽ млрд (1% м/м, в прошлом месяце 155₽ млрд), это даже с учётом того, что близки новогодние праздники и прошли различные распродажи. В автокредитовании всё тоже самое, даже с учётом более низкого % по автокредиту — 44₽ млрд (3,2% м/м, в прошлом месяце 65₽ млрд). Стоит признать, что меры ЦБ начинают работать, давайте вспомним какие меры принял регулятор недавно:

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 16%, но применил шокового повышения.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн)

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴 Сберотчитался о заработке в ноябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). ВТБ в ноябре сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишаются рыночной ипотеке, а с новой корректировкой лишатся и большой части льготной.

📌 Ноябрь уже показал, что кредитование в некоторых секторах пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок. На очереди льготная ипотека, где были скорректированы некоторые параметры. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

Все самые важные и интересные финансовые новости в России и мире за неделю: налоговая спрашивает с россиян за поездки в 2022 году, загранпаспорта с опечатками начали отбирать на границе, Россия с Европой и США меряются конфискациями активов, а нейросеть пытается накодить питоном на Нобелевку.

В России разрабатывают убийцу «Теслы»

Московский Политех анонсировал новый электромобиль под названием Amber (сразу предупреждаю: все девять принцев на этом месте уже начинают хвататься за сердце), который будет выпускаться на «Автоторе». Выглядит новинка, как... ну, сами, короче, зацените:

Как сказать «взгляд какающей собаки», не говоря этого

Почитав комменты к опытному образцу, авторы концепта из Политеха немедленно заявили, что на фотографиях не готовый автомобиль – а всего лишь «универсальный носитель агрегатов». Но, кажется, сильно лучше от этого не стало.

На чудо-носитель агрегатов уже начали делать фанарт. Мне кажется, его нужно назвать «Испыташей» и сделать символом приближающегося 2024 года!

Незаконные валютные операции есть? А если найдем?

Налоговая служба России раньше такими вещами особо не интересовалась, а сейчас вот, пишут, начала запрашивать у некоторых россиян подробную информацию про иностранное гражданство/ВНЖ, график поездок за рубеж, а также выписки по зарубежным счетам со всеми операциями.

Объясняют налоговики это необходимостью осуществлять валютное регулирование и валютный контроль. На всякий случай напоминаю вам, что штрафы за нарушение валютного законодательства сейчас составляют до 40% от суммы незаконной операции. Так что, будет не лишним помедитировать над вопросами: Какую информацию вы обязаны предоставлять, а какую – нет? Какие доп. вопросы могут возникнуть у налоговой по итогам изучения документов, которые вы ей собираетесь отправить?

Вижу ситуацию так

Настало время прогнать свой паспорт через спелл-чекер

С декабря вступили в силу новые правила признания загранпаспорта недействительным: теперь, если бдительные госорганы обнаружат в нем какие-либо «ошибки», то они имеют право сразу же его изъять. В прессе уже появились сообщения о том, что некоторым путешествующим россиянам довелось испытать на себе бодрящие изъятия документов из-за опечаток.

18 декабря, после вступления закона в силу, телеграм-канал «Крыша ТурДома» сообщил, что пограничники в Калининградской области забрали у россиянина загранпаспорт из-за опечатки в графе «Место рождения». В названии города Петропавловск-Камчатский была пропущена буква «ч». На следующий день канал «Осторожно, Москва» написал, что в аэропорту Домодедово у пассажира по имени Георгий, летевшего с женой в отпуск, изъяли паспорт из-за ошибки в имени: вместо буквы «й» была написана «и».

Интересно, какой из этих документов изъяли бы первее? 🤔

СПБ Биржа наконец признала, что у нее лапки, и скорой разморозки активов уже можно не ждать

СПБ Биржа наконец выкатила свой официальный план-буран по разблокировке активов клиентов: он предполагает вывод расчетного депозитария биржи (им является СПБ Банк) из-под ее контроля – а также запрашивание у американского регулятора 100500 дополнительных лицензий на все случаи жизни, которые должны удовлетворить даже самые смелые требования осторожных контрагентов СПБ Биржи. Захотят ли американцы любезно выдавать пакет всех необходимых дополнительных бумажек – тут уже лично у меня есть определенные сомнения.

На всякий случай напоминаю, что Андреа Гаки, глава OFAC (американского санкционного органа) выглядит как-то так – прямо на лице написано желание выдать побольше красивых разрешений как можно быстрее

Судя по всему, сами юристы СПБ Биржи тоже не то чтобы испытывают всепроникающую уверенность в успехе: по крайней мере, в рамках стратегии есть совет другим брокерам и банкам с зависшими на бирже активами параллельно пытаться получить разблокировочные лицензии и на свое имя тоже. (Культовую фразу про «введенные санкции никак не затронут активы наших клиентов» в этот раз решили отчего-то в пресс-релиз не включать).

На любопытный момент еще обратили внимание журналисты из Frank Media: оказывается, достоверно определить всю цепочку владения американскими бумагами для какого-то конкретного клиента СПБ Биржи вообще невозможно (благодаря так называемому «методу немаркированного учета»). Просто инфраструктурная безопасность уровня «бог»!

Тем временем, у некоторых инвесторов уже появились определенные вопросики к СПБ Бирже: на прошлой неделе 145 частных инвесторов подали коллективную жалобу в ЦБ на искусные анти-санкционные действия биржи.

Дед Мороз уже начал разносить подарки «детям», попавшим в список пострадавших от заморозки активов

В сентябре президент РФ издал указ №665 про то, что российским инвесторам неплохо бы выплатить компенсацию за недошедшие до них дивиденды и купоны по зарубежным бумагам: деньги на это возьмут из замороженных средств иностранцев на российских счетах, а взамен «позволят» иностранным депозитариям удержать средства из замороженных российских денег за рубежом.

Александр Елисеев пишет, что на прошлой неделе инвесторам уже начали поступать первые выплаты по такой схеме.

На Финуслугах есть специальный калькулятор, который позволяет прикинуть, причитается ли вам что-то в рамках данного указа

В новый пакет с санкциями ЕС положили щепотку конфискаций

Официально утвержден 12-й пакет санкций ЕС против России. Несколько хайлайтов оттуда:

Запретили ввозить из России алмазы и чугун, а также, наоборот, поставлять в РФ литиевые батареи и двигатели для беспилотников.

Добавлен новый критерий попадания в санкционные списки – извлечение выгоды из «экспроприации» западных бизнесов (см. Danone & Carlsberg).

Новых банков в этом списке не оказалось, но зато досталось страховой компании «АльфаСтрахование».

Из запретов на ввоз в Евросоюз исключили личные вещи россиян (предметы гигиены, одежду) – теперь отбирать их на границе особо ретивые таможни не смогут. С личными автомобилями по-прежнему всё осталось не очень.

Гражданам России теперь нельзя владеть или управлять европейскими криптокомпаниями, которые оказывают любые связанные с крипто-счетами услуги гражданам/резидентам РФ.

Отдельно прописали возможность стран Европы конфисковывать санкционное имущество по решению суда, если очень надо. Немецкий генпрокурор сразу же выступил с заявлением, что тут как раз у российского НРД «лишние» 720 млн евро нашлись – и их надо срочно изъять в казну! Просто так конфисковывать нельзя, надо доказать попытку обхода санкций – но тут у прокурора сомнений нет, что будет доказано всё, что необходимо. (Правда, вот тут пишут, что по принятому регламенту ЕС конфисковывать можно только при условии выдачи справедливой компенсации – так что пока не очень понятно, как это будет работать.)

Петер Франк, Генпрокурор ФРГ. Мне одному кажется, что у него на этой фотке получились непропорционально длинные руки? Зловещая долина какая-то выходит прямо

Министр финансов Силуанов сразу же ответил, что «нам тут тоже есть чего у иностранцев поконфисковывать, если что». Заодно еще так совпало, что президент РФ на прошлой недель распорядился лишить западные компании Wintershall и OMV принадлежавших им долей в российских нефтяных активах. Короче, какой-то просто фестиваль взаимных конфискаций намечается!

Кстати, Financial Times пишет, что США тоже (пока) неофициально активно думают в сторону механизмов конфискации. А Байден на прошлой неделе подписал новый указ про то, что против не-российских банков надо вводить санкции пожестче, если они помогают обходить санкции российским юрлицам. Неудивительно, что контрагенты СПБ Биржи боятся теперь и пальцем пошевелить, чтобы случайно что-то не нарушить...

RIP Роберт Солоу (модель которого я изучал на экономфаке)

В возрасте 99 лет (мое почтение) умер американский экономист Роберт Солоу, который получил Нобелевскую премию за свою теорию экономического роста.

До Солоу экономисты всё пытались объяснить рост экономики увеличением предложения труда и вложениями в капитал (читай: заводы-станки-пароходы). А Солоу сказал: всё фигня, на самом деле за рост отвечает развитие технологий! Именно благодаря технологиям (в широком смысле) всё время растет производительность труда, а раз у технического прогресса нет какого-то предела – то и экономика, теоретически, тоже может расти беспредельно.

Солоу be like: «Алло, Стив? Изобрети уже айфон плз, проводные трубки достали. Заодно и рост экономики замутим...»

Нейросеть уже кодит на Питоне лучше Перельмана (а ты еще нет)

Вкратце, идея там такая: тыщи самых головастых мясных математиков десятилетиями пытались решить всякие сложные задачки, и получалось так себе. А нейросетка взяла и накодила на Питоне «простенький» скриптец, который смог добиться гораздо лучших результатов.

Подвох здесь в том, что такое работает только с задачами, где очень легко проверить предолженное решение на валидность. По сути, нейросетка здесь использовала метод «интеллектуального брутфорса»: она генерила 100500 вариантов кода с решением, дальше фокусировалась только на тех версиях, где получалось хоть что-то приличное на первый взгляд и пыталась их улучшить, и так далее по кругу.

В научной литературе такой подход известен под названием «триллионы макак за печатными машинками не могут не родить шедевр»

Короче, с одной стороны, выходит, нейросети как будто бы считерили. Но с другой – ведь реально родили новое научное знание, без дураков! Может быть, за такой методой с триллионами нейро-бибизян, итеративно перебирающих безумное количество идей, и кроется всамделишное будущее науки...

Тем временем, пишут, что OpenAI собрались привлекать очередной раунд инвестиций – на этот раз по оценке в $100 млрд. Это сделает их вторым самым дорогим стартапом в мире после SpaceX, что довольно забавно: ведь компания-то формально, типа, некоммерческая. 🤔

Почему богатые криптаны мечтают в 2024 году стать лучшими друзьями ФБР

Суд утвердил решение по гражданской части разбирательств между Binance с ее (бывшим) главарем Чанпэном Чжао и американскими регуляторами: биржа заплатит штраф $2,7 млрд, а сам Чжао – $150 млн из личного кармана. Криминальная часть разбирательства еще идет, там Чанпэну грозит до полутора лет в американской тюрьме за пособничество в отмывании денег.

В общем, есть шанс, что это культовое фото в скором времени удастся повторить – но уже где-нибудь в душевой американского пенитенциарного учреждения (не удивлюсь, если Кудрявый к этой оказии уже начал затачивать ложку)...

На той неделе еще были опубликованы письма, которые техдир Tether Паоло Ардоино строчит американским сенаторам. Там есть фразы вроде «хотим стать первоклассным партнером США» и «способствовать расширению мировой гегемонии доллара». Ну и заодно упоминается, что Tether изо всех сил дружит с ФБР и американскими спецслужбами, даже им там какие-то специальные аккаунты на USDT-платформе заонбордили. Явственно чувствуется, что эти пацаны примером Чанпэна впечатлились!

Хорошая новость недели

Принят закон о том, что по новым ипотечным договорам российские банки больше не смогут поднимать процентную ставку при отказе заемщика от страхования. И это хорошо! (Ну, кроме логичного предположения, что надбавку на это будут теперь поди в ставку во всех договорах по умолчанию заранее зашивать.)

Это был последний выпуск дайджеста новостей в 2023 году. Заранее поздравляю всех постоянных читателей с наступающим Новым годом и желаю, чтобы в 2024-м было поменьше испытаний и побольше хороших новостей! 🎅 Пост про итоги года выложу на канале RationalAnswer ровно 31 декабря.

Деноминация это обмен денег на новые купюры меньшего номинала. Если совсем проще, то убираются ноли с конца, чтобы денежная единица стала "дешевле". Ценность денег не изменяется, но вместо 1 000 станет 100, вместо 100 будет 10, и так далее. В зависимости от количества исключённых нолей зарплата и стоимость товаров вокруг сократится в несколько раз.

Допустим вы получаете 100 000 рублей в месяц и покупаете пакет молока за 80 рублей. После деноминации произойдёт пропорциональный "сброс" и в результате ваши доходы могут сократиться до 10 000, при этом пакет молока будет стоить 8 рублей. Для чего это вообще делается?

Деноминация необходима для удобства

Первая, главная и основная причина - удобство. Как правило на такой шаг правительство идёт в следствие гиперинфляции, когда цены росли слишком сильно и слишком быстро. Самый яркий пример Зимбабве. Только за год деньги обесцениваются в среднем на 400%. Всё началось с крайне неудачной земельной реформы, при которой из страны изгнали всех белых фермеров. На их место пришли темнокожие, но многие не понимали как управлять хозяйством и просто загубили предприятия. Экономика угодила в крутое пике.

Спасать ситуацию нужно было немедленно, однако повышать налоги на фоне продолжающихся протестов не рискнули, вместо этого запустили печатный станок. Идея оказалось ещё более неудачной, чем изгнание "белых" и страна окончательно улетела с пути развития. Деньги обесценивались так быстро, что в какой-то момент за продуктами люди начали ездить с тележками зимбабвийского доллара. Чтобы купить овощи и хлеб, требовалось отдать буквально пачки наличных.

Естественным образом это крайне неудобно. Поход в магазин становится невозможным, потому что с собой нужно нести мешки денег. Рассчитываться на кассе ещё проблематичнее, пока продавец пересчитает нужную сумму, пройдёт целый час. Деноминация становится единственным выходом.

Сокрытие обвала экономики

Обесценивание денег происходит не на пустом месте. Низкая инфляция, как во всех развитых странах, растягивает этот процесс на целые десятилетия и нужды в деноминации никакой нет. Сегодня хлеб стоит 50 единиц местной валюты, а через 10 лет будет стоить 70. Не велика проблема. Совсем иначе обстоят дела в неустойчивых экономиках. Пример с Зимбабве всё ещё актуален. Подобное происходило в Венгрии, Аргентине, прямо сейчас происходит в Турции, многократно случалось в СССР.

Впервые деноминацию применили в 1922 году. Размах был колоссальный, сразу 10 000 прежних рублей обменяли на один новый. Грехи царских времён и последствия первой мировой войны списали, после чего начали новую жизнь. Правда это не особо помогло и уже в 1947 году случилась новая деноминация. На сей раз 10 старых рублей поменяли на 1 новый.

Ждать новой волны пришлось недолго. Крайне загадочная реформа 1961 года включала в себя в том числе и изменение номинала. Тогда цены и зарплаты также сократили в 10 раз. Одновременно с этим "зачем-то" скорректировали курс доллара. Надвигалась нефтяная эпоха и одним нехитрым движением государство увеличило доходы бюджета. Народ ничего не понял.

Брежневская стабильность и война в афганистане обернулись новыми проблемами, которые пытались решить молодые реформаторы уже после распада Советского Союза. Бюджет трещал по швам, требовалось сокращение расходов, но коммунисты предложение заблокировали. Деньги нужно было где-то брать и в ход пошли сначала печатный станок, а затем ГКО (государственные краткосрочные облигации).

С ними заигрались так, что в 1998 году пирамида рухнула. Был объявлен дефолт, а вместе с ним и деноминация. Масштабы снова оказались впечатляющими, на 1000 старых рублей выдали 1 новый. Упали зарплаты, упали цены, всё стало выглядеть более менее презентабельно и про очередной крах экономики все быстро забыли.

Престиж валюты

Может быть об этом думают в последнюю очередь, но если бы не прежние деноминации, сегодня доллар стоил бы десятки тысяч рублей. Это, согласитесь, никуда не годится. Например на момент написания статьи он стоит 90, а если провести лёгкую манипуляцию, то можно сделать 9 рублей или вовсе 90 копеек. Так было бы симпатичнее.

Например, Беларусь проводила деноминацию дважды. В 1994 году 10:1 и в 2016 сразу 10 000:1. Таким образом сегодня курс доллара к белорусскому рублю составляет 1 к 3,20. Не так уж и много, если не вдаваться в подробности.

Прочие преимущества деноминации

И так, основная это удобство расчетов. Не менее важная - сокрытие провалов предыдущих правительств, которые обернулись гиперинфляцией и девальвацией. Международный обмен становится более простым. Остальные причины можно перечислить одной строкой.

Снижение расходов на обслуживание денежной массы. Когда вы с чемоданом ходите за хлебом, купюры быстро изнашиваются. Их приходится часто менять, печатать новые. При полном выводе из оборота старых денег часто выявляются фальшивые, что оздоравливает экономику. У граждан повышается доверие к правительству, ведь товары и услуги становятся очень дешевыми.

Все помнят спички за копейки и мороженное за рубль.У некоторых даже ностальгия случается по тем временам. Зарплата 100 рублей, но на неё можно жить, а теперь 100 000 и вечно ни на что не хватает!И на фоне всего этого возникает ощущение, что национальная валюта укрепляется. Все смотрят на курс доллара и понимают, что идут вровень со штатами.

Бывшая министр финансов Румынии Драгу стала главой Нацбанка Молдавии

Парламент Молдавии назначил главой Национального банка страны бывшего министра финансов и главу Национального банка Румынии Анку Драгу.

Решение было принято после отставки предыдущего главы молдавского Нацбанка Октавиана Армашу в связи с обвинениями в хищении денег.

Депутат фракции «Блок коммунистов и социалистов» (БКС) Диана Караман заявила, что назначение Драгу незаконно, поскольку она на момент выдвижения не являлась гражданкой Молдавии. Руководство БКС пообещало оспорить решение в Конституционном суде.

О выдвижении Драгу на пост главы Нацбанка Молдавии стало известно ранее 22 декабря. В этот же день президент Молдавии Майя Санду предоставила ей гражданство республики.

Минфинпровёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

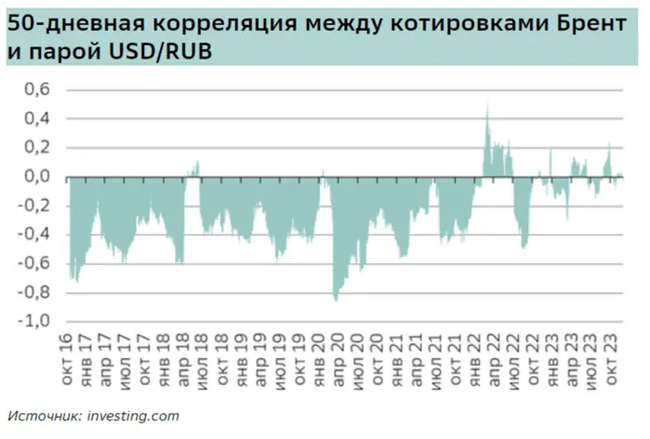

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).