Привет, друзья! Мы эксперты в области земельных торгов на государственных аукционах. Здесь показываем собственный кейс по строительству магазина на арендованном участке, который выиграли у государства на аукционе.

Участок: 30 соток, первая линия от дороги

Как только магазин будет построен, мы сможем оформить его в собственность и выкупить земельный участок всего лишь за 3% от кадастровой стоимости. Выгодно, не правда ли?

Кадастровая стоимость участка – 1 млн

Выкуп участка составит – 30.000р

Стоимость аренды в год составляет - 100.000р

Будем делиться с вами всеми этапами строительства и узаконивания магазина, так что подписывайтесь и следите за обновлениями. Вместе мы увидим, как из небольшого участка на аукционе можно создать свой собственный бизнес!

Цены на жилье и на все остальное, формируются не по причине того, что кто-то хочет заработать или инфляции или ипотек и т.д.

Есть совершенно другие причины, которые вы пока не услышите на данный момент, т.к. не подошло еще время.

Скоро все будет совсем иначе. Общественное мнение сформировано и все охеревают от такого, ничем не обоснованного роста цен, а это самое главное. Значит общество полностью одобрит нововведения, которые не позволят в будущем формировать подобный рост.

Дикий рост цен на все, цифровой рубль, маркировка почти всех товаров... Думайте, куда ветер дует, учитывая, что все это взаимосвязанные вещи.

Сейчас повышение цен на рынке недвижимости в новостройках в большинстве проектов происходит практически каждый день.

На рынке наблюдается прямо пожар. Некоторые отдельные лоты подорожали от 500 тысяч до 1,5 млн рублей всего за пару дней. Причем во всех сегментах. Но почему-то мне кажется, что нынешние сверхвысокие цены – это еще не предел.

Во-первых, уже совсем скоро ипотека с государственной поддержкой, те самые 6 млн рублей со ставкой 8%, станет достоянием истории. Да и всем полюбившуюся семейную ипотеку с 1 июля тоже срежут. Пока неясно, правда, кому и как, но все равно многие спешат подстраховаться.

Во-вторых, неожиданно перед самым завершением льготной программы масла в огонь подлила Москомэкспертиза: в Москве теперь нельзя строить студии и небольшие однокомнатные квартиры.

Ну и самое главное, наверное, люди покупают не цену квартиры, а ежемесячный ипотечный платеж, продолжая расхватывать жилье как горячие пирожки. Объемы продаж-то в Москве и Подмосковье не падают.

В общем, если вы хотите купить квартиру в новостройке для жизни, не думайте, покупайте. Только очень аккуратно выбирайте лоты. И не тяните время – скорее всего, мы еще увидим не одну волну подорожаний до 1 июля.

Последние пару недель мне не дает покоя мысль о взятии квартиры в ипотеку. Много сомнений и постоянно качает от «беру» до «ну его нафиг». Поэтому хотел бы поделиться своими размышлениями на этот счет и надеюсь получить от публики в комментариях отклик в виде их взглядов на этот счет и может быть их опыт.

Вводные данные: Краснодар, 29 лет, разведен, детей нет, работаю в it, доход сейчас 200к. Есть двухкомнатная 44кв.м в ипотеку с платежем 20к (осталось 1,8 млн и примерно 15 лет), других кредитных обязательств нет, авто нет.

Появился один вариант взять 3х комнатную 84кв.м в более лучшем районе и более красивом доме (но не прям вау лакшери, не думайте). На первоначальный взнос денег нет, но застройщик готов внести его за меня, при условии покупки парковки и кладовки. Также застройщик предлагает субсидию для понижения ставки с 5 до 2,6%, что дает итоговую сумму к оплате примерно 14 млн (сюда входит также ремонт за 1млн) и платеж 56к на 30 лет, без субсидии сумма меньше где-то на млн с небольшим, но на тот же срок платеж 68к. В целом, если платить более 10 лет, то субсидия себя окупает.

Рассматривать покупку недвижимости, как инвестицию по такой цене крайне сомнительно, тем более с учетом сильной разницы с вторичкой. Т.е если покупать, то для себя. Момент в том, что сейчас меня и так устраивает мое текущее жилье с учетом того, что я один. Но одиночество рано или поздно закончится, потребуются дополнительные квадраты, отсюда есть страх потерять возможность расширить эти квадраты, пока есть льгота. С другой стороны такая цена кажется просто оверпрайсом, за который платить 30 лет ,и сумма долга в 14 млн мягко говоря психологически давит. Тем более на текущий момент не выйдет без больших потерь соскочить, продав эту купленную квартиру.

Также надо понимать, что с такой ставкой досрочные платежи не очень-то и влияют на сроки закрытия и платеж.

Иногда думаю, что 56к не так уж и много относительно текущей зп, но я далеко не уверен, что такая зп будет скажем через 15-20 лет.

Ну и посмотрев дома в продаже по 100-120 кв.м за те же и даже меньшие деньги, что я просто буду очень долго переплачивать за квартиру.

Как вариант подумываю просто откладывать максимально возможные суммы на те же вклады под 15%, а если когда-то возникнет именно необходимость в увеличении жилплощади, то действовать в рамках той неизвестной ситуации рынка недвижимости. Может быть взять ипотеку на квартиру или ввязаться в строительство дома.

Продление льготной ипотеки для айтишников вряд ли стоит ожидать, но и ключевая ставка рано или поздно должна пойти вниз, по крайней мере в перспективе нескольких лет.

В общем и хочется и колется. Что думаете, как сами действуете сейчас?

Хочу поделиться этим видео (да и каналом целиком). Тут рассказывается как в принципе грамотно относится к долгам и активам. Тему можно было бы расширить, если рассказать про уплату налогов и получение различных налоговых вычетов (особенно в теме покупки жилья и/или инвестирования), но даже так основная суть передана.

Здравствуйте. На пикабе палюбому есть эксперты. Ситуация. Имею две однушки в Ленобласти. Хочу дом. Что лучше сделать, купить участок и строить с нуля или купить готовый дом? Рассматриваю ипотеку. Помогите советом.

Привет всем, кто следит за моими приключениями в мире инвестиций! Сегодня расскажу о том, как я купил парковочное место в <b>ЖК "Парковый квартал"</b> в <b>Обнинске</b>, несмотря на отсутствие у меня автомобиля и водительских прав. Это решение было обдуманным шагом, направленным на будущее получение пассивного дохода.

Решив расширить свой инвестиционный портфель, я остановил выбор на парковочном месте. Да, у меня нет авто и прав, но кто сказал, что парковочное место не может стать выгодным активом?

Всё началось с подбора финансирования: Альфа Банк одобрил для меня кредитный лимит в размере 500 000 рублей под привлекательное предложение - год без процентов. Это был идеальный старт! Далее, я пополнил карту на 68 600 рублей собственными средствами, что вкупе с кредитными позволило мне полностью оплатить стоимость парковки.

При онлайн-оплате на сайте со счета кредитки ушло ровно 500 000 рублей, а добавленные мной средства закрыли всю сумму покупки. Сделка была совершена, и я отправился на приемку своего нового актива.

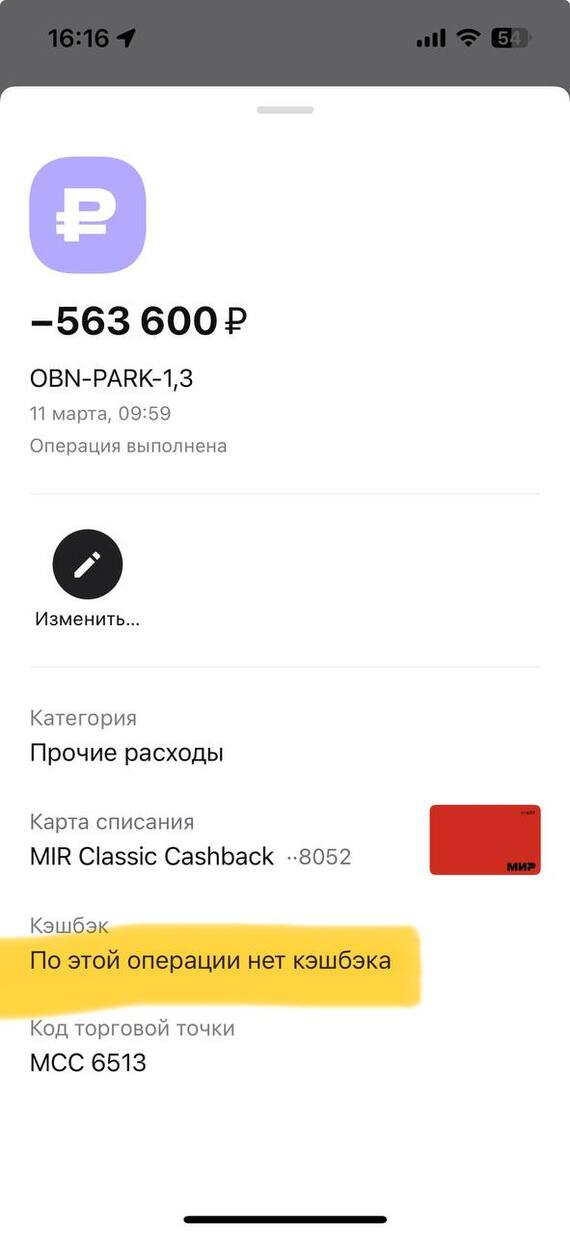

Тут написано что кешбека нет, но там был баг с выбором категории, и он не выбрался. Обратился в поддержку - начислили в ручную, +5636 рублей в кассу. Суда!"

Однако встреча с менеджером объекта оказалась не самой приятной, исходя из опыта прошлых встреч по кладовкам. Мне даже пришлось настаивать на совместном осмотре парковочного места, так как сотрудник компании не показал достаточной заинтересованности и осведомленности. И не знал как найти парковку, ходили бродили вместе.

Выбрав парковку на втором этаже из восьми доступных, я предпочел избегать верхних уровней - слишком уж много времени ушло бы на подъемы и спуски. Да и паркинг неотапливаемый, что немаловажно учитывать для определения стоимости аренды. Ну и стоимость парковок не сильно различалась, на 8-ом этаже около 420 000, на 2-ом этаже 560 000. Сейчас даже на 8-ом этаже есть за 350 000 +-.

Что касается затрат, то здесь все просто:

- ежемесячное обслуживание (коммунальные платежи, охрана, видео наблюдение) обойдется мне примерно в 2000 рублей. Сдавать хотелось бы за 8 000 рублей, но пока оно не сдано.

- минимальный платеж по кредитке - 15 000 рублей в месяц, за год я выплачу 180 000 из своих средств, без переплаты. И останется еще 320 000, которые тоже придется заплатить в конце года.

Итак, давайте подсчитаем доходность в идеальном мире:

Ежемесячный чистый доход составит: 8 000 - 2 000 = 6 000 рублей.

Годовой чистый доход: 6 000 × 12 = 72 000 рублей.

Общая инвестиция составила: 500 000 (кредит) + 68 600 (личные средства) = 568 600 рублей.

И это несмотря на то, что инвестиция была сделана без цели личного использования, чисто как финансовый актив. Следите за обновлениями моего канала, чтобы не пропустить, как складывается моя история с парковочным местом.

А как вы относитесь к таким вложениям? Может быть, у вас есть свой опыт? Подписывайтесь, делитесь и комментируйте!

"Москва" активно продает на торгах свое имущество: старый фонд, новые квартиры и теперь начали продавать квартиры по ДДУ (договору долевого участия).

Крупный проверенный застройщик: Фонд реновации учредитель которого Департамент Строительства Города Москвы, организатор торгов Департамент города Москвы по конкурентной политике.

Теперь по порядку: Предлагается участвовать в аукционе за право заключить договор долевого участия с получением ключей до 31.12.2027 года, Карл.

То есть пока коммерческие застройщики правдами и не правдами борются за покупателя и с начала 24 года проседают в продажах Депстрой и Фонд Реновации решили, что за их квартиры в домах построенных по реновации Буратины понесут свои золотые на торги, то есть будут играть на аукционе за право заключения ДДУ друг с другом, предлагая большую цену.

Однокомнатная квартира с убогим (очень посредственным и не качественным ремонтом,- видел лично такие десятки), площадью 46 метров, около метро Селигерская в Москве, с ключами до 31.12.2027 года со стартовой (то есть начальной!) ценой 11 659 920 рублей (11,6 млн руб).

Но это не все, в соответствии с проектом ДДУ, размещенного в документации к торгам есть несколько интересных пунктов, например Термин Застройщик (Фонд Реновации) расшифровывается так:

В соответствии со статьей 7.7 Закона Российской Федерации от 15 апреля 1993 года № 4802-1 «О статусе столицы Российской Федерации» положения частей 1.2 и 4 статьи 3 2 Федерального закона № 214-ФЗ, предусматривающие условия привлечения денежных средств участников долевого строительства при условии исполнения обязанности по уплате отчислений (взносов) в компенсационный фонд или размещения денежных средств участников долевого строительства на счетах эскроу, в отношении деятельности Застройщика и к настоящему Договору не применяются. Условия, предусмотренные пунктами 5 и 6 части 4 статьи 4 Федерального закона № 214-ФЗ, в настоящий Договор не включены и не применяются.

Если простым языком,- после регистрации ДДУ ваши денежные средства уходят не на счет ЭСКРОУ (положения о которых действует в РФ с 1 июля 2019 года), с которого застройщик получает их при завершении строительства или частями, поэтапно. В данном случае Фонд реновации получает их сразу.

Наверное можно подумать, что данная структура невероятно надежна, что исключила Эскроу счет и в своем ДДУ пункт ФЗ 214: Риск случайной гибели или случайного повреждения объекта долевого строительства до его передачи участнику долевого строительства несет застройщик.

При этом на данный момент Фонд Реновации (ИНН 7703434808) имеет судебные дела: в роли ответчика 174 дела на сумму 421 млн руб., в роли третьего/иного лица 42 дела на сумму 675 млн руб.

Те в случае проблем или "риска случайного повреждения объекта" вам нужно будет судиться (опыт у Фонда в судах большой, судя по практике), а не получить свои дс со счета эскроу, как было задумано поправками к ФЗ 214.

Торги проводит другой деп по конкурентной политике

В общем схема гениальна: участвуйте в торгах (предлагая максимальную цену) за право заключения ДДУ, несите свои золотые нам сейчас, а через 3,5 года мы передадим вам квартиру (если все будет ок).

Выглядит как перепись Буриатин (дураков): до торгов неделя и к несчастью Фонда реновации, Деп строя и Депа по конкурентной политике,- дураков пока нет.