Американцы начинают что то подозревать...

Молодое поколение злится и не хочет больше работать. Потому что даже 3 работы не обеспечивают крышу над головой и еду, и хз, как так получилось, ведь экономика то растет.

Молодое поколение злится и не хочет больше работать. Потому что даже 3 работы не обеспечивают крышу над головой и еду, и хз, как так получилось, ведь экономика то растет.

За последние два года рынок коммерческой недвижимости перевернулся "с ног на голову", время "вертолётных" денег закончилось и приходит отрезвление. Рынок Сан-Франциско всего за несколько лет превратился из одного из самых популярных офисных рынков в США с уровнем вакантных площадей в 7% в 2019 году и одними из самых высоких арендных ставок в США, в никому не нужный, полумертвый. Около 33% всех офисных площадей сейчас выставлены на продажу – хуже даже, чем в Хьюстоне, который в течение многих лет был худшим рынком офисных помещений в США.

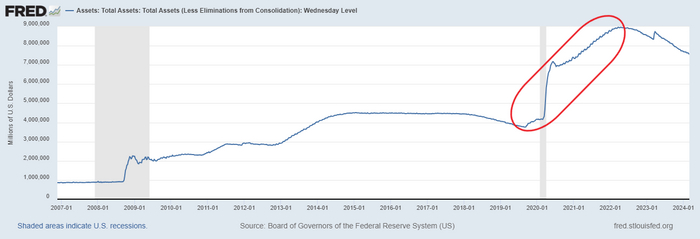

баланс ФРС

Нил Калланан из Bloomberg подчеркнул: "Крах коммерческой недвижимости(CRE), разворачивающийся в США, является естественным следствием количественного смягчения, который вытеснил инвесторов из более безопасных активов, таких как облигации, в альтернативные фонды, такие как частные инвестиции, торговые центры и склады". Количественного смягчения на 5 триллионов долларов, это больше чем за весь предыдущий период существования ФРС.

Журналист написал заметку под названием "Крах CRE является частью цены глобального количественного смягчения" после последних слухов о CRE, связанных с потерями по кредитам, наращиванием резервов и сокращением дивидендов, объявленных New York Community Bancorp, региональным банком с высоким риском кредитования многоквартирных домов и CRE по всему Нью-Йорку.

Кроме того, Калланан сослался на отчет Национального бюро экономических исследований, в котором говорится, что 45% всех офисных кредитов находятся под водой. В этом отчете также предупреждается, что более 300 региональных банков могут столкнуться с проблемами платежеспособности из-за кризиса CRE в конце третьего квартала.

Часть долга по коммерческой недвижимости США в размере 4,7 триллиона долларов, который должен быть погашен в этом году – и теоретически должен быть погашен путем продажи, рефинансирования или пролонгации, чтобы избежать дефолта, – выросла с 659 миллиардов долларов до 929 миллиардов долларов.

Причина, по которой сумма погашения кредитов выросла в 2024 году с первоначальной цифры в 659 миллиардов долларов до 929 миллиардов долларов, заключается в том, что многие кредиты, срок погашения которых наступил в 2023 году, фактически не были выплачены.

Проблемы в офисном секторе коммерческой недвижимости (CRE), по некоторым оценкам могут составить 1 триллион долларов, затрагивая инвесторов не только из США. И убытки могут понести инвесторы со всего мира: частным фирмам, хедж–фондам и другим небанковским организациям.

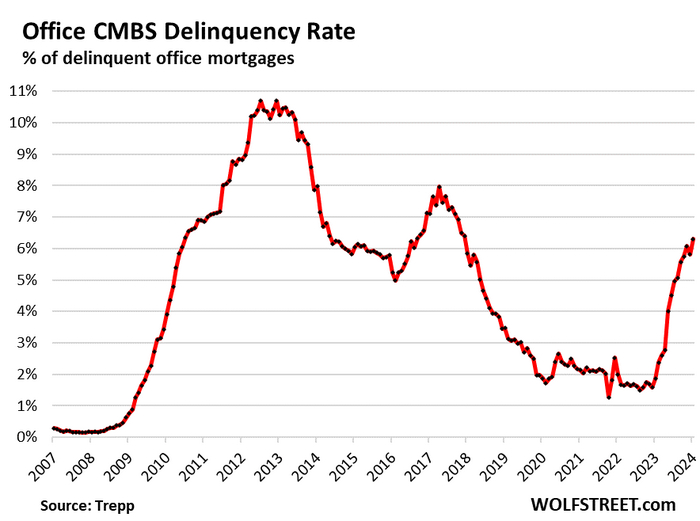

Уровень просрочки по офисным ипотечным кредитам, которые были секьюритизированы в CMBS(коммерческие ценные бумаги с ипотечным покрытием), вырос до 6,3%, по сравнению с уровнем просрочки в 1,9% в январе 2023 года.

Проблемы на рынке коммерческой недвижимости США, которые уже ударили по банкам в Нью-Йорке и Японии, перекинулись и на Европу, усилив опасения по поводу более широкого распространения. Последней жертвой стал немецкий Deutsche Pfandbriefbank AG, облигации которого резко упали из-за опасений по поводу его влияния на сектор. Банк отреагировал на это внеплановым заявлением в среду о том, что увеличил резервы из-за “сохраняющейся слабости рынков недвижимости”.

Примеров обвала(и это не преувеличение) цен на коммерческую недвижимость уйма.

Например, 754-квартирная башня под названием “NEMA", расположенная на углу 10-й и Маркет-стрит в центре Сан-Франциско, была оценена в 543,6 миллиона долларов в 2018 году, но сейчас стоит около 279 миллионов долларов, снижение составило 50%. Crescent Heights, владелец здания, находится под угрозой неминуемого дефолта, поскольку его ипотека в размере 384 миллионов долларов превышает текущую стоимость в 279 миллионов долларов. Также говорится, что владелец здания предупредил: “Денежный поток недвижимости больше не может покрывать ежемесячное обслуживание долга”.

Другой пример: Wells Fargo приобрела 13-этажную башню 1960-х годов площадью 355 000 квадратных футов по адресу 550 California в 2005 году за 108 миллионов долларов. В 2022 году она выставляла ее за 160 миллионов долларов, но затем отозвала объявление после получения предложений ниже 40 миллионов долларов. И в 2023 году компания заключила сделку примерно за 42,6-46 миллионов долларов. Это на 71% ниже первоначальной запрашиваемой цены и почти на 60% ниже цены покупки в 2005 году.

Может сложиться ошибочное впечатление, что кризис наблюдается только в Сан-Франциско, но это совершенно неверно. Не лучше ситуация и на восточном побережье, в финансовой столице страны: Нью-Йорке.

По данным Bloomberg, канадские пенсионные фонды были одними из самых активных покупателей недвижимости в мире, начав революцию, которая вдохновила пенсионные планы по всему миру подражать им. Сейчас крупнейший из них предпринимает шаги по ограничению своего участия в наиболее уязвимом типе недвижимости — офисных зданиях.

Канадский совет по инвестициям в пенсионные планы недавно заключил три сделки по сильно сниженным ценам, продав свои доли в паре башен Ванкувера и бизнес-парке в Южной Калифорнии, но индустрию потряс проект реконструкции офисной башни на Манхэттене: Канадский управляющий активами продал свою долю всего за 1 доллар. Такие продажи подадут пример и другим крупным инвесторам, ищущим выход из кризиса, что приведет к массовому обвалу на рынке недвижимости Манхэттена, которому до сих пор удавалось избегать определения реальных цен.

360 Park Avenue South

Возвращаясь к исторической распродаже, в конце прошлого года канадский фонд продал свою 29%-ную долю в манхэттенском районе 360 Park Avenue South за 1 доллар одному из своих партнеров, Boston Properties, который также согласился взять на себя долю в долгах проекта. Инвесторы вместе с сингапурским фондом национального благосостояния GIC Pte купили 20-этажное здание в 2021 году с планами переоборудовать его в современное рабочее пространство.

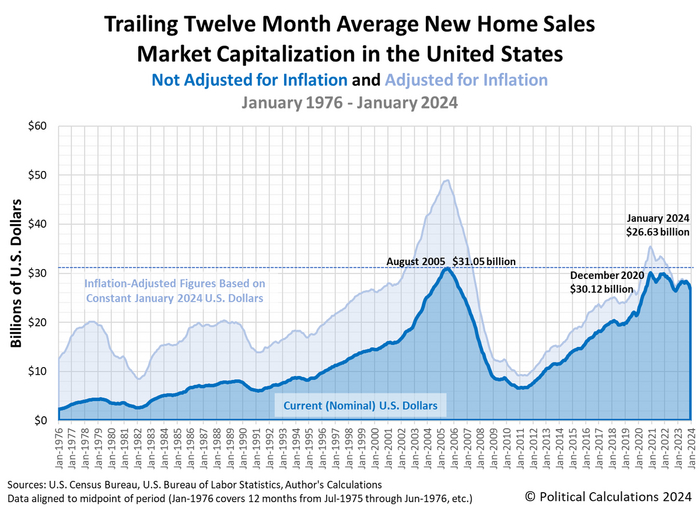

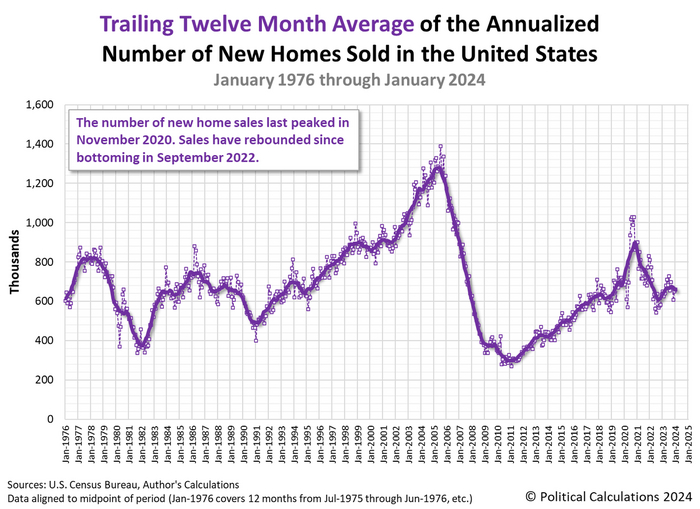

Что касается жилой недвижимости, то с прошлой статьи никаких улучшений не наблюдается.

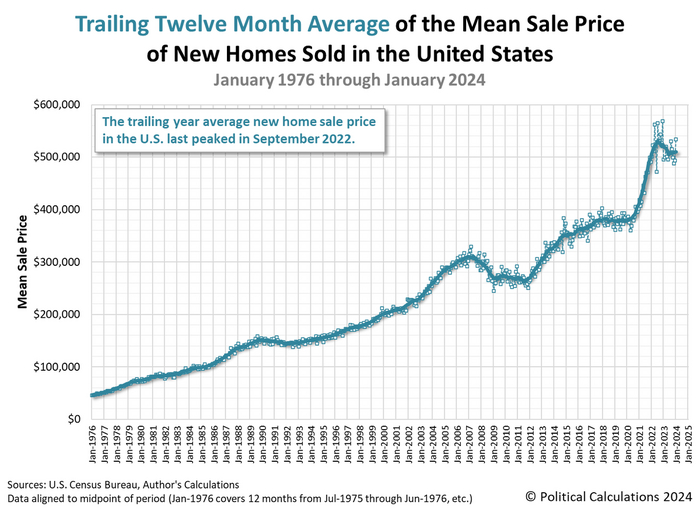

Средняя стоимость нового дома постепенно снижается, продажи пока что остаются не прежнем уровне(по сравнению с прошлым годом).

средний за 12 месяцев объём продаж, в месяц

продажи новых домов

Средняя стоимость нового дома

Сроки экспозиции пусть и выросли, но весьма незначительно.

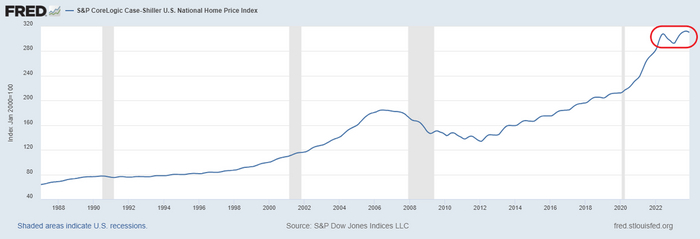

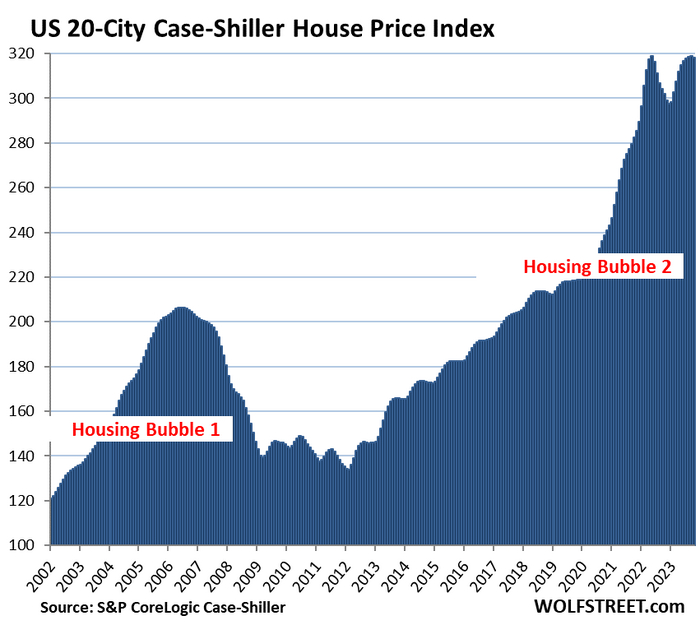

Интересно выглядит индекс Кейса-Шиллера, который начертил двойную вершину.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

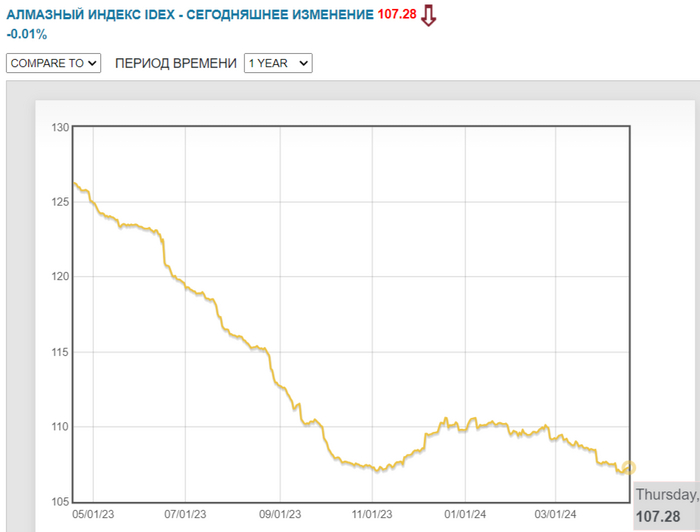

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросы рекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

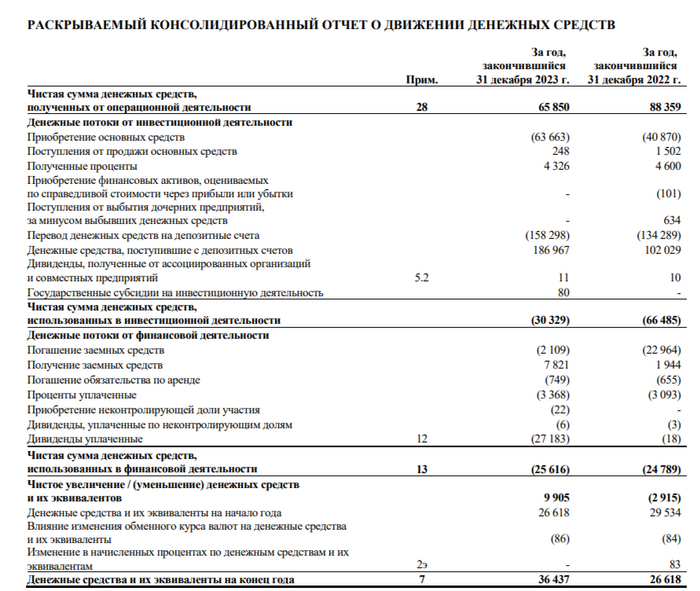

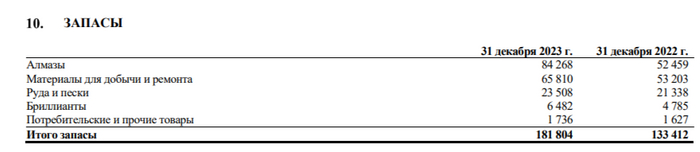

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Источник - клац.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Источник - клац.

***

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

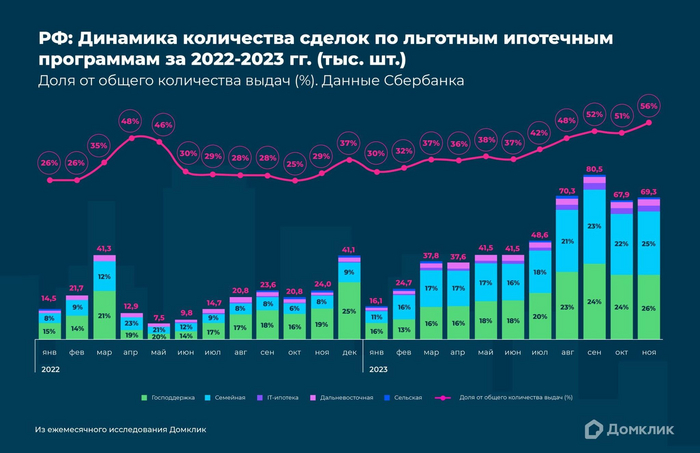

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Выдачи по программе «Господдержка» обозначены зеленым, «Семейная ипотека» — голубым, «IT-ипотека» — фиолетовым, «Дальневосточная ипотека» — розовым, «Сельская ипотека» — темно-синим

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

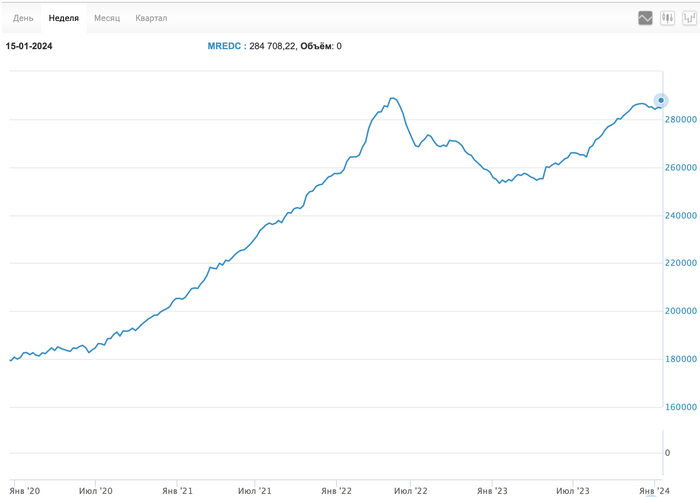

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

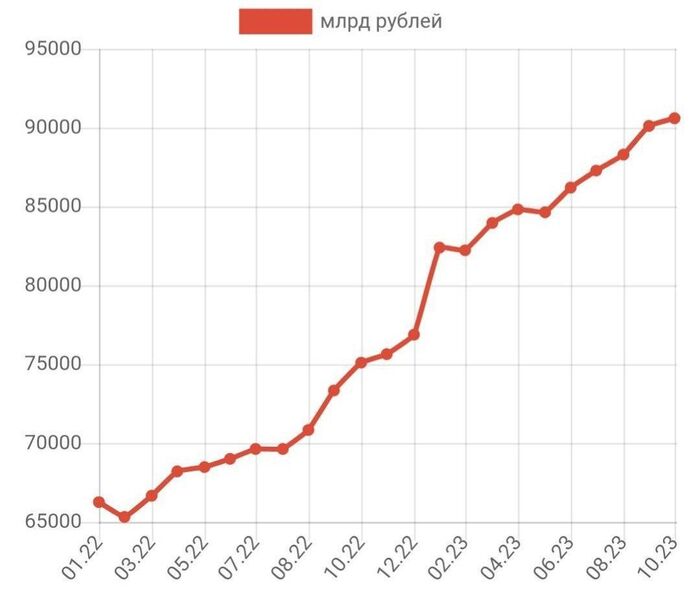

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Приготовились? Не туда вы смотрите. Существуют разные системы, ну посмотрите на Иран. Скоро просто никто не сможет позволить себе жилье

Срочно необходимо принимать меры и не такие как в Иране.

Вместо того чтобы признать рост цен в качестве последствия расширения монетарной базы и растущей инфляции, иранские чиновники предпочитают вводить новые правила, которые либо крайне мало влияют на цены либо не влияют на них вообще.

В Иране, изолированном международными санкциями и парализованном рисками, сопутствующими ведению бизнеса, рынок недвижимости практически единственный сектор, привлекающий инвестиции.

Сегодня средняя стоимость недвижимости в Тегеране составляет 414,8 млн иранских риалов ($384) за квадратный метр, практически столько же, сколько в США. Средняя семья в городских округах зарабатывает примерно $210 в месяц. По мере того как цены на жилье растут, а свободные средства граждан падают, разрыв между тем, что может себе позволить покупатель, и тем, что предлагает рынок, увеличивается. По оценкам, в Иране доступно 1,17 млн объектов недвижимости. В Тегеране - 488 тыс. Однако мало кто из арендодателей хочет их сдавать, поскольку у них нет кредитов, и им не приходится платить большие налоги на собственность.

Жилье в Иране стоит дорого, а вот владение недвижимостью - нет. Возникает вопрос, почему вместо того, чтобы реформировать налогообложение на собственность, тем самым мотивируя арендодателей сдавать или продавать недвижимость, иранские власти продолжают пытаться сдержать цены на жилье за счет указов. Результат такой политики очевиден: иранский средний класс даже мечтать больше не может о собственном жилье, поскольку арендная плата съедает весь доход.

Комментаторы под некоторыми постами сокрушались, мол, какой же в России бестолковый Центральный банк, что не способен додуматься до того, чтобы просто снизить ключевую ставку.

Это ведь сделает кредитование доступным, производства встанут с колен, а каждый россиянин, наконец, сможет позволить себе взять ипотеку с видом на Кремлевскую стену.

А теперь перенесемся на 20 лет в прошлое. И на другую сторону земного шара, чтобы посмотреть, а как вели свои дела крутые и умные экономисты в крупнейшей экономике мира - США.

Предупреждаю, будет очень много параллелей с Россией, чтобы не строить иллюзий.

***

Итак, мы в США 2000-х годов. Население растет быстрее, чем строятся дома: в период с 2000 по 2006 гг. население выросло на 1,5%, доход на душу населения снизился на 3%. И в то время, когда строилось порядка 1,8 млн домов ежегодно, цены улетели вверх аж на 40%.

Сразу же сделаю отступление. В США всегда существовала проблема с миграцией, но просто взять и купить себе дом, ровно как и получить ипотеку, какой-нибудь затерявшийся мексиканец просто не мог. Так что подобное явление точно нельзя связать с "понаехали". Работали другие механизмы.

Причина роста цен - просто смешные стандарты к заемщикам. Но так было не всегда. Если в 70-х годах для покупки дома стоимостью $60 тыс требовалось внести первоначальный взнос в 25%, то это объяснялось тем, что ипотека была значительно дешевле, чем арендная недвижимость. Но и давали её при условии хорошей кредитной истории, наличии стабильной работы и денег на начальный взнос. А ближе к 2000-м понеслась ...

С 2000-х годов первоначальный взнос снижают до 10% почти во всех штатах, как и требования к кредитному рейтингу. В 2003 появляются первые кредиты без первоначального взноса. А в 2005 просто начинается какая-то хрень: кредит можно оформить, просто назвав свой доход (даже бумажку в банк приносить не потребуется). Дальше ипотечные брокеры совсем ахренели: в первые несколько лет ипотечная ставка было околонулевой (а спустя время росла), чтобы даже случайный тип, который вчера ночевал в коробке из под холодильника, мог заключить договор.

У Михаила Задорнова давно был ответ. Но стоит копнуть поглубже.

В нормальном мире ипотечный менеджер жестко и дотошно проверяет заемщика перед тем, как выдать ему кредит. Но в какой-то момент в США выросли два монстра: Фэнни Мэй и Фредди Мэк.

Еще в 1938 году США создает FNMA - Федеральную Национальную Ассоциацию Ипотек. Название сложное, поэтому финансисты обозвали его по первым буквам "Фэнни Мэй". Конторка эта выкупала у банков ипотечные кредиты, поддерживая тем самым ипотечный рынок. За счет этого у банков появлялись новые деньги, чтобы выдать новые ипотеки, которые снова выкупит Фэнни Мэй. И так до бесконечности.

Спросите, а нахрена? На дворе 1938 год, страну лихорадит после Великой Депрессии, а рынок недвижимости похож на Воландеморта из последней части про ГП.

В 1970 году власти США создают еще одну контору - FHLMC. Его тоже хрен кто мог выговорить, поэтому назвали Фрэдди Мэк. Цель у него была другая: надо делать бабки. И эта контора покупала ипотечные займы, чтобы после превратить их в ценные бумаги, а затем продать каким-нибудь инвесторам. Все довольны: одни инвестируют в самый надежный (как тогда казалось) актив на рынке - ипотечные займы, а зарабатывают на кредитных платежах заемщиков. А вторые получают за все это свою комиссию.

Но мы идем дальше. Так почему ипотеки стали так доступны? Вот эти два монстра - Фэнни Мэй и Фрэдди Мэк - не только искали новых ипотечников, но еще и проводили все эти операции на государственные деньги.

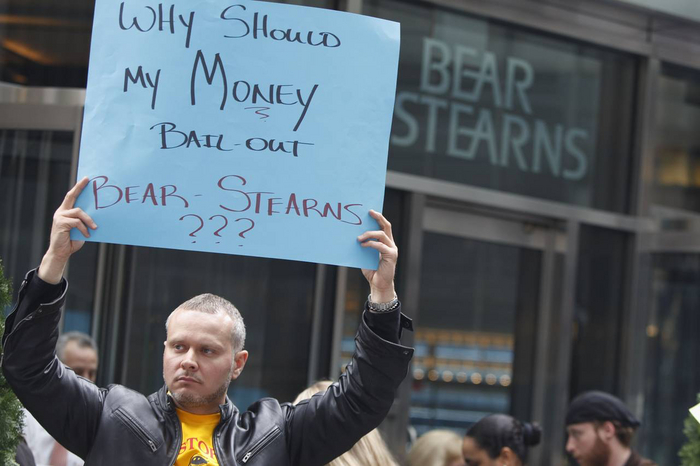

Ипотечные кредиты затем перепродавали инвестиционным банкам (например, Bear Sterns - обязательно запомните это имя), а те превращали их в облигации, делая наценку и продавая инвестором как надежнейшие бумаги, ведь американцы всегда будут платить по своему жилью.

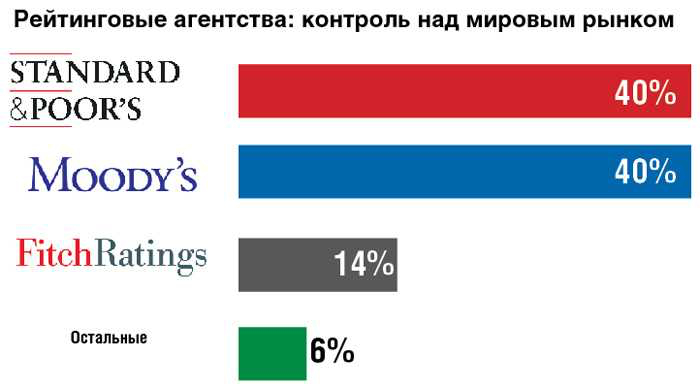

Теперь надо добавить к этой картине еще и рейтинговые агентства - они определяют уровень риска для компаний и отдельных ценных бумаг. И агентства тщательно изучали каждую ипотеку, чтобы избежать сложностей. Шучу. Они всем бумагам присваивали рейтинг AAA (блябуду, супернадежный).

А почему так? Как я написал выше, цены на дома постоянно растут, из-за чего число дефолтов сводится к нулю. Ведь если заемщик не может платить, он просто продает свой дом и даже остается в плюсе.

Строим схему: цены на недвижимость растут + снижаются дефолты + риски снижаются + ипотечные бумаги получают еще более высокий рейтинг + больше фондов инвестируют в эти бумаги + кредитные требования снижаются + финансирование становится доступнее.

Обычный банк берет деньги у депозитчика под 5% и выдает на них ипотеку под 10%. На эти 5% и живет. А в случае с новой моделью, банку не надо уже искать депозиты, а достаточно просто продавать свои новые ипотеки (благо, их с охотой покупают). Тысячу займов на $1 млрд я превращаю в фонд за $1,1 млрд и продаю его инвестиционному банку. Тот выпускает под этот фонд облигации уже на $1,2 млрд и продает всяким лохам инвесторам. Схема - супер: инвестбанкам не надо покупать ипотеки, залогом являются дома, а в случае неплатежей фонд получает дом и продает его еще дороже.

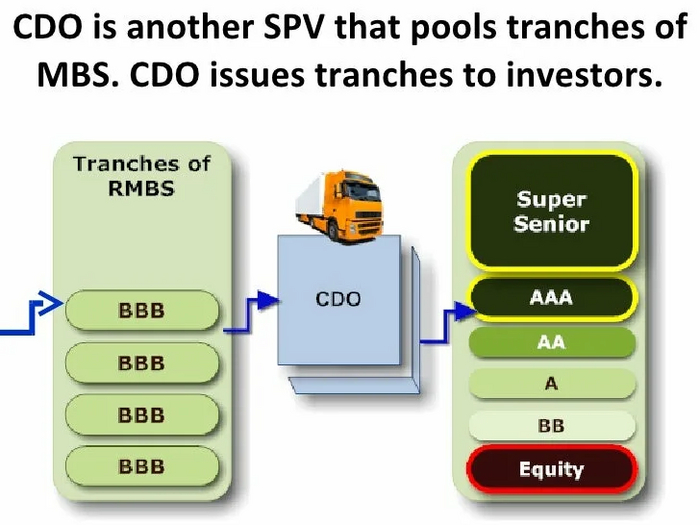

Но жадность начинает брать верх. И появляется хрень первого уровня под названием CDO - ценные бумаги. обеспеченные долговыми обязательствами. Звучит, кажется, примерно также, а внутри творится полный ад: фонды начинают миксовать ипотеками разных уровней надежности.

Если раньше фонд в $1 млрд состоял из более-менее качественных заемщиков и проносил купонами 9,5% в долларах в год, то теперь $300 млн приходится на всяких бичей, но их ипотеки приносят 15%, еще $300 млн выдали среднему классу под 10%, а оставшиеся $400 млн под 5% владельцам яхт/миллиардерам (короче говоря, нормальным типам).

Знаете, в чем прикол? При такой структуре фонда он продолжает приносить те же самые 9,5% годовых.

А потому, что деньги лились рекой.

А теперь трезво оценим ситуацию: что будет, если 20% заемщиков перестанут платить по ипотекам? Их продают за половину цены, а фонд вместо $1 млрд возвращает $900 млн. Вроде не страшно, ведь не учтен еще и доход с процентов.

А если не платят 50%? Посчитали? Получили цифру в $750 млн? Наивные! Если по ипотекам не заплатит половина заемщиков, то банк не сможет реализовать дома даже за половину цены.

Ну и, наконец, мы подходим к самому главному.

Представьте, что вы американец, живете в своем доме в Калифорнии. Ваш дом, который вы взяли ипотеку на $100 тыс в 2000 году, к 2007 году имеет рыночную оценку в $300 тыс. Всему нашему району сносит крышу от радости! И многие просто рефинансируют свои кредиты, получая разницу в $200 тыс под 5%, на которые можно слетать с семьей на Гавайи, купить Мерседес, повесить ковры на стену.

И тут наступает какая-то хрень: сосед перестает платить по кредиту и сдает свой доп за половину цены - $150 тыс. Начинает присаживаться на очко весь район, ведь мы-то его рефинансировали с оценкой в $300 тыс. Другой сосед-козел понимает, что просрал все свои деньги, и выставляет дом за $280 тыс, потом за 250, за 200. А затем теряет работу, из-за чего банк еле-еле загоняет этот дом уже за $100 тыс.

Соседи просто в шоке. Все с кредитами на дома, которые теперь никто не хочет брать даже за $100 тыс. А тем временем их новыми соседями становятся всякие ребята, которые еще вчера ночевали в коробках из-под холодильника, а сегодня кредитный менеджер с легкостью им оформляет ипотечный кредит, ведь они доступны всем ...

Начинает пахнуть еще сильнее. Но и это еще не все.

Это же Омерика. Культура наших североамериканских партнеров отличалась тем, что там намного лояльнее относятся к институту страхования.

И там существует такая штука, как CDS - кредитные дефолтные свопы или страховка от невыплаты займа. Финансовая организация выпускает такой CDS на долг ипотечного фонда, а кредитор эту страховку покупает за определенный процент от стоимости этого самого фонда.

В случае, если фонд схлопнется (случится дефолт), эта финансовая организация должна будет заплатить кредитору сама, а дальше идти и требовать денег от заемщиков самостоятельно. И, чтобы заплатить, финансовая организация должна иметь на своем балансе такой нехеровый запас кэша.

В 2007-2008 годах все новостные сводки пестрили всего несколькими именами.

Сперва крах одного из крупнейших инвестиционных банков США Bear Stearns, который по полной обосрался с ипотечными ценными бумагами, когда пошли один за другим неплатежи по ипотечных займам, а дома попросту некому было продавать.

Далее обанкротился другой инвестиционный банк - Lehman Brothers.

Затем до небес взлетели цены на СDS Goldman Sachs и Morgan Stanley- весь рынок ждал, что по их кредитам наступит полный ахтунг.

Сильнее Голдманов в тот момент потела только страхования компания AIG, которая и страховала банк на случай невыплат.

Финал будет скучным.

Bear Stearns ликвидирован, Lehman Brothers - банкрот, Goldman Sachs и Morgan Stanley спасли власти США, залив их деньгами практически на безвозмездной основе. AIG повезло меньше - их никто спасать бесплатно уже не был готов, поэтому страховщик получил кредит на $85 млрд по 14,5% (и, по сути, компания была национализирована - почти все акции в обмен на кредит достались правительству США). Но и тут их налюбили - полученные деньги пришлось почти в полном объеме отдать по CDS прочим банкам. Там еще были транши, компания худо-бедно спаслась и существует и сейчас, но свое место крупнейшего страховщика в мире просрали.

А мораль в том, что я весь прошлый и текущий год слежу за ценами на недвижимость в Москве. И имею опыт общения с финансовыми структурами, где ипотеки выдают с первоначальным взносом, который был сформирован путем выдачи кредита наличными в том же банке (то есть вместо одного кредита заемщик оформляет сразу два).

Благодаря льготной ипотеке теперь квартиру мечты я себе позволить не могу, поскольку мои накопления не успевают за ростом первоначального взноса на нее.

А тут еще и после роста ключевой ставки проценты на вторичную ипотеку выросли почти до 20%.

И что-то я не помню института в России, который бы страховал рынок недвижимости от пиздеца.

И в школе я вроде учился, и институт заканчивал, где объясняли, что рост ключевой ставки охлаждает кредитование и снижает цены на недвижимость. А на деле оно вон как происходит.

Выводы делайте сами. Все совпадения случайны, во время написания поста ни один ипотечных заемщик не пострадал (по крайней мере от моих рук).

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Всем гамарджоба)

Дисклеймер: данный пост не несет никакого политического мотива, не преследует цели кого-либо оскобрить или похвалить, автор занимает лишь позицию стороннего наблюдателя.

Так уж вышло, что на моем первом дипломе (который я иногда использую как подставку под стакан с колой, дабы не засрать диван при просмотре кинчика) указана специальность «Экономика и статистика». Эт неспроста, я действительно интересуюсь экономикой, а статистическими расчетами и связанной с ними аналитикой занимаюсь профессионально уже много лет.

Давеча, чисто из любопытства, лазил по Википедии и наткнулся на статью о темпах роста ВВП по странам. И в этой таблице, составленной по данным Всемирного банка (вот ссылочка: World Development Indicators | DataBank (worldbank.org)), мой взгляд зацепился за одну прелюбопытнейшую строчку, а именно, Ирак. Согласно данным Всемирного банка, ВВП Ирака (номинал) в 2000 году составлял 48,364 миллиарда баксов, а в 2021 – уже 207,889 миллиардов баксов. Иначе говоря, за последние 20 лет ВВП Ирака вырос на 330%, то бишь, в 3,3 раза.

Честно говоря, как человек, не погруженный особо глубоко в вопрос экономики Ирака, я был весьма удивлен таким показателям, которые как-то в моей голове расходились с окружающим эту страну информационным фоном. Я решил нырнуть в вопрос поглыбже и обнаружил весьма причудливую картину, о которой вам и поведаю.

Ирак – относительно небольшое государство на Ближнем Востоке, с территорией около 437 000 кв. км. (чуть больше чем у Германии и чуть меньше чем у Швеции) и населением в 43 миллиона человек (где-то между Аргентиной и Украиной). Страна эта обладает богатейшей историей, а ейная столица Багдад долгое время была настоящей жемчужиной Ближнего Востока. Собственно говоря, основные события Алладина происходили именно там, песня «Арабская нооооооооочь!» - она о Багдаде)

История Ирака довольно схожа с историей большинства стран в этом регионе.

Сперва, здесь появились шумерские города-государства Ур, Урук и тот самый знаменитый Вавилон.

Потом Кир Великий во главе своей победоносной армии завоевал Ирак и присоединил его к своей Персидской империи.

Апосля того, персов побили греки во главе с Александром Македонским, а после его смерти Ирак вошел в состав государства Селевкидов, основанного одним из уцышек Александра, Селевком.

После, большая часть Ирака оказалась в составе Парфянского царства.

Затем, пришел римский император Траян, опиздюлил парфян и присоединил Ирак к Римской империи.

После этого, новая персидская империя, прозванная державой Сасанидов, выпихнула из Ирака римлян и присоединила его к себе.

Немного передохнув, через несколько столетий Ирак был вновь перезавоеван, на этот раз арабами – и включен в состав Халифата.

Передохнув еще немного, Ирак был прежестоко завоеван монголами. Апофеозом этого завоевания стала эпическая Битва за Багдад, в ходе которой монгольский хан Хулагу вырезал 50 000 арабских воинов и от 200 до 800 тыщ мирных жителей.

Династия хулагуидов правила Ираком примерно столетие, после чего их оттудова пидорнула монгольская же династия Джалаиридов. Но и эти ребята долго там не продержались.

В 1534 году территория Ирака была завоевана турками-османами и вошла в состав Османской империи.

А по результатам Первой мировой, перешла от османов к британцам.

Иначе говоря, Ирак за свою историю собрал классическое ближневосточное комбо из завоевателей: персы – греки – римляне – арабы – монголы – турки – британцы.

Наконец, в 1921 году британцы торжественно провозгласили о формировании контролируемого Великобританией Королевства Ирак. Королевство было включено в Лигу Наций и прибавило британцам еще один вечный голос «За» все их инициативы в Лиге Наций вплоть до 1932 года.

В 1932 году была провозглашена формальная независимость Ирака, но фактически он все еще контролировался британцами. Британские компании активнейшим образом разрабатывали нефтяные месторождения Ирака и извлекали из этого весьма увесистые кучи шекелей.

В 1958 году Великобритания, которая к тому времени немножко заебунькалась быть великой империей и потихоньку отпускала свои колонии на волю, не забывая при этом сохранять с ними тесные экономические связи, отпустила и Ирак.

В Багдаде случился военный переворот, бригадный генерал Абдель Керим Касем (очень похожий на Брюса Кемпбелла, кстати, погуглите, я не вру) пострелял царскую семью аки Тургенев зайцев на охоте и провозгласил, что теперь Ирак является независимой республикой. И даже организовал Арабскую Федерацию, состоявшую из Ирака и Иордании. Больше туда так никто и не вступил, Федерация вскоре распалася.

Затем, история Ирака набирает обороты и чрезвычайно насыщается событиями. В 1961 году вспыхнуло восстание курдов, в 1962, 1963 (2 раза), и 1968 случились военные перевороты. По результатам последнего, к власти пришел генерал Ахмед Хасан аль-Бакр, который являлся двоюродным (или троюродным, я уж не помню) братишкой небезызвестного нам с вами Саддама Хуссейна.

В 1979 году, Ахмед Хасан аль-Бакр был выкинут с поста аки Вася на мороз, а президентом Ирака стал Саддам Хуссейн.

В 1980 году Саддам Хуссейн, при поддержке небезызвестных нам США и СССР, начал Ирано-Иракскую войну, которая началась как пограничный конфликт, связанный с территориальными претензиями Ирака насчет нескольких клочков земли вдоль реки Шатт-эль-Араб, но переросла в кровавую восьмилетнюю бойню, оставившую после себя с обеих сторон больше миллиона трупов и больше полутора миллионов калек.

В 1988 году война наконец-то закончилась. Но не таков был товарищ Саддам, шоб сидеть на жопе ровно.

С 1987 по 1989 год Саддам силами иракской армии проводил военную кампанию «Анфаль», которая из борьбы с курдскими партизанскими отрядами, плавно и непринужденно перетекла в кровавый геноцид, в ходе которого от 50 до 180 тысяч курдов были убиты, 4000 деревень были сожжены дотла, 700 000 человек были перемещены в концлагеря, а еще миллион – стали беженцами.

Тут Саддам хотел было успокоиться, немного передохнуть и перевести дух. Но не тут-то было. Небольшой эмират Кувейт, расположенный на юго-востоке от Ирака, между Ираком, Ираном и Саудовской Аравией, начал серьезно превышать квоты на добычу нефти, установленные организацией ОПЕК. Кувейтцы стали добывать и продавать больше нефти, чем изначально был базар, да и к тому же, нагло воровали нефтю с приграничных территорий, по предоставленной им американцами технологии бурения наклонных скважин. Такая технология сложнее чем прямое бурение и позволяет проделать скважину в обход геотермальных источников, а также слишком твердых пород земли. Кувейтцы, по мнению Саддама, использовали эту технологию для того, чтобы прорыть скважины под территорию Ирака и сосать принадлежащую Ираку нефть, а затем продавать ее как свою.

Нервы Саддама были на пределе. Расчехлив свою коробочку с пиздюлями, он привычным движением руки велел начать войну. Вскоре, Кувейт, который по размеру в три раза меньше Московской области, был оккупирован армией Ирака.

Но на сей раз, Саддам хрен угадал, на кого напрыгнул. У Кувейта оказалось довольно много друзей вокруг. Вскоре, за эту крохотную страну впряглись мускулистые ребята с большими мясистыми ракетами, такие как США, Великобритания, Франция, Саудовская Аравия, Египет, Сирия, ОАЭ, Оман и Канада. Сперва, развернув свои силы на сопредельной территории с помощью операции «Щит Пустыни», союзники рассредоточилсь по нужным местам, а затем приступили непосредственно к опиздюливанию Саддама посредством операций «Буря в пустыне» и «Сабля пустыни» (да, знаю, названия будто школьник придумывал), в ходе которой американцы и их союзники постреляли 20 тысяч иракских солдат, разбили вдребезги 42 иракские дивизии и захватили в плен еще 70 тысяч иракских вояк, из которых затем 14 000 отказались вернуться на родину и остались в США, получив статус беженцев. Саддама вышибли из Кувейта ссаными тряпками и строго-настрого воспретили ему вторгаться в другие страны.

Некоторое время Саддам грустил, но затем вернулся к проверенному делу – щемить меньшинства. В 1991 году он жестоко подавил восстание курдов, в результате чего наплодил еще несколько тысяч трупов и миллион беженцев в Турцию. С 1994 по 1998 год случилась гражданская война в иракском Курдистане, в результате которой Саддам наделал еще 4000 трупов.

В 2001 году случилось событие, перевернувшее как жизнь Саддама, так и судьбу всего мира. 11 сентября в Нью-Йорке два самолета врезались в здание башен-близнецов и наделали несколько тысяч американских трупов. И тут у руководства Соединенных Штатов сорвало тормоза. Джордж Буш в поисках Бен-Ладена вторгся в Афганистан, а затем, обвинив Саддама в финансировании террористических организаций в целом и Бен-Ладена в частности, а также в попытках создать оружие массового поражения, в 2003 году американская армия вторглась в Ирак. Американские войска в крайне короткие сроки разгромили иракскую армию, Саддам убежал в свои бункера, его сыновья были убиты в перестрелках с американскими солдатами. Сам Саддам в 2006 был извлечен из бункера и повешен за шею аки стеклянный зайчик на елке.

Исламистские группировки всех мастей и разливов, которых прежде щемил Саддам, вышли из подполья и начали партизанскую войну против американцев. Долгое время эта партизанская война продолжалась, пока в 2006-м не разрослась до полноценной гражданской войны, а в 2007-м не достигла своего пика, превратив Ирак в Полуостров Адского Пламени из World Of Warcraft. К 2008 году новое правительство Ирака при поддержке американцев все ж одержало верх, а к 2010 году американцы вывели оттудова большую часть войск, оставив лишь 50 тысяч вояк для обучения и подготовки местных военных и органов правопорядка. В 2011 году из Ирака были выведены и эти вояки, но остались представители различных ЧВК, общей численностью 5,5 тысяч человек.

В 2015 году началась кровавая экспансия ИГИЛ, продолжавшаяся ажно до 2017, когда иракские власти вместе с курдскими бандформированиями таки вышибли ИГИЛ из Ирака и восстановили более-менее сносный контроль над страной. Последние 6 лет граждане Ирака живут относительно спокойно, если сравнивать с предыдущими десятилетиями.

Даже институт демократии понемногу устаканивается, с момента свержения Саддама Ираком руководило 2 американских чиновника оккупационного режима, затем один из видных местных политиков Гази Машаль Аджиль аль-Явер был избран и.о. президента, а затем пошли и нормально выбранные четыре президента, пришедшие к власти в результате выборов и ушедшие по истечении срока полномочий.

И вот теперь, закончив исторический экскурс, я наконец смогу говорить об экономике)

Дело в том, что иракская экономика за прошедшие десятилетия претерпела изменения, крайне нехарактерные для экономики страны с подобной политической обстановкой.

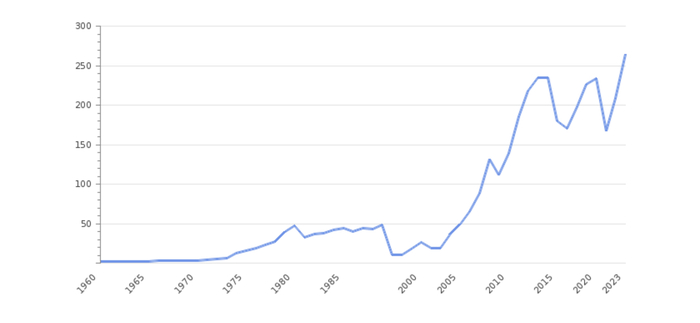

Вот таблица с ВВП Ирака по годам.

После революции 1958 года, когда британцы были выпихнуты из Ирака на мороз и нефтяные шекели стали поступать в основном в карманы руководителей самого Ирака, экономика этой страны начала бурно развиваться.

К 1980 году Ирак дорос до ВВП в 50 миллиардов баксов и стал третьей экономикой на Ближнем Востоке, уступая лишь Турции и Саудовской Аравии и обогнав по размерам ВВП таких серьезных ребят как Иран и Египет. По результатам Ирано-Иракской войны, у Саддама начались серьезные финансовые проблемы, вызванные тем, что персы расхерачили ему множество мощностей по добыче, обработке и экспорту нефти, и, дабы не остаться с голой сракой, Саддам, для восстановления сих мощностей, назанимал шекелей у всех, до кого мог дотянуться, а восстановив мощности, тупо послал всех кредиторов нахер, сказав что-то вроде «Хуле вы мне сделаете, у меня своя страна, сосать, суки, за мат извените». Тем не менее, долги остались и проценты по ним капали.

Точных сумм и концов долгое время не могли установить, однако, в 2003, когда режим Саддама пал и к власти пришло оккупационное правительство, оно обнаружило, что госдолг Ирака составил 340% от ВВП страны.

В общем, набрав кучу долгов и восстановив производство, к 1990-му году Саддам вырулил на довоенные 50 миллиардов баксов ВВП (но на этот раз – с кучей долгов), однако тут же нырнул с головой в войну в Персидском заливе, по итогу получив нажористых пездюлей от американцев и их друзей, а экономика Ирака скатилась в беспросветную сраку, к концу 90-х уменьшившись почти втрое, до 15-20 миллиардов баксов.

В 2003 году произошло вторжение американцев и затяжная война. Саддам смещен с поста, страной руководят американские оккупанты, а затем – установленное ими правительство. И тут ситуация начинает меняться.

Из-за серьезнейшей политической дестабилизации в регионе, к 2006 году цены на нефть, и без того стабильно растущие, на сей раз и вовсе взмыли куда-то в стратосферу, от 20 баксов за баррель в 1998-м и 35 баксов в 2000-м, в 2004 они дошли до 40 баксов, а уже в 2007 – до 100. В 2010-2011-2012 они держались на уровне 110 баксов за баррель. Все это время углеводородная фея приносила нефтяным экспортерам вроде Саудовской Аравии, России, ОАЭ, Кувейта, Норвегии и да-да, Ирака, огромные горы несметных шекелей.

К 2010 году правительство Ирака, несмотря на бушующую в стране гражданскую войну, смогло сократить госдолг страны почти в 10 раз, с около 400 до чуть больше 40 миллиардов баксов.

ВВП Ирака растет в среднем на 6-7% в год, при этом, инфляция в Ираке в этом году оказалась ниже, чем в странах ЕС.

А теперь –самое интересное)Все не так-то просто, ребятки, все взаимосвязано)

После того, как американцы вторглись в Ирак, политическая ситуация в регионе дестабилизировалась. После того, как политическая ситуация в регионе дестабилизировалась, цены на нефть резко выросли. После того, как они выросли, в США выросли цены на бензин. Это послужило причиной заметного скачка цен во всех отраслях экономики. Повысившаяся инфляция привела к снижению общей покупательской способности американцев, что в свою очередь повлекло за собой огромную волну невыплат по ипотечным кредитам среди слоев населения с доходом ниже среднего. Это, в свою очередь, привело к ипотечному кризису в США и краху системообразующего инвестиционного банка Lehman Brothers, что в свою очередь образовало колоссальный финансовый вакуум, куда засосало ипотечные компании Fannie Mae, Freddie Mac и AIG. Для сохранения этих компаний, правительство США выдало им ссуды на несколько сотен миллиардов долларов.

Однако, кризис очень быстро распространился по всему миру, обретая характер настоящего всепланетарного бедствия и если уж не по глубине жопы, то по ее ширине и последствиям этот кризис можно сопоставить лишь с Великой Депрессией 1930-х годов. Мировой экономический кризис продлился вплоть до 2013 года, уровень безработицы достиг рекордных показателей за всю историю наблюдений.

В общем, спасибо, мистер Буш, повоевал так повоевал.

Но самое примечательное в этом – даже не сам кризис, а тектонические сдвиги, которые он вызвал. Результатом кризиса стало то, что средний класс значительно ослаб, многие вчерашние представители этого среднего класса перешли в разряд бедняков, остальные – просто стали занимать гораздо меньше пространства в экономике, чем занимали раньше. При этом, именно в результате финансового кризиса доля 1 % самых богатых людей в мировом объёме богатств впервые превысила 50 %. И она продолжает увеличиваться.

Что же в это время происходит в Ираке? Рост ВВП. Как и во всех нефтяных экспортерах. Даже гражданские войны, регулярные политические встряски и поднявшие голову исламистские фундаменталисты не смогли не то что остановить, а даже замедлить этот процесс.

Из этого, мы приходим к весьма интересному экономическому парадоксу: для Ирака периоды политической стабильности оборачиваются экономическим упадком (поскольку цены на нефть падают), а кровавый пиздец – наоборот, экономическим ростом. Чем неспокойнее в регионе, тем богаче становятся Ирак, Саудовская Аравия, Кувейт, Катар, Иран, ОАЭ и Оман.

В то же время, спокойствие в этом регионе приводит к падению цен на нефть и стабилизации западных экономик, но при этом – к экономическому упадку в вышеупомянутых странах.

Далее, я не хочу делать каких-либо выводов, так как они унесут разговор в русло политических и социологических рассуждений, а я хотел поговорить лишь об экономике. А вот ваши мысли по этому поводу с удовольствием прочитаю в комментах)

Всем нахвамдис)