🏢По итогам 4-х летнего рассмотрения Госдума в третьем чтении приняла законопроект об изменении Федерального закон об ипотеке.

📑Принятые поправкам позволяют ипотечным заемщикам, не имеющим возможность выплатить кредит, самостоятельно продать заложенное по ипотеке имущество. Самостоятельно продать можно в течение всего действия договора по ипотеке, а кредитор (банк) в период продажи не может обращать взыскание на залог, но может оказать помощь заемщику с его реализацией. Ранее банки при возникновении у заемщиков проблем с выплатой кредита предпочитали продавать заложенное имущество сами.

⏳Законопроект направят в Совет Федерации, после чего он будет подписан президентом и вступит в законную через 10 дней со дня опубликования.

МОСКВА, 2 мая. /ТАСС/. Арбитражный суд Московской области вынес решение о взыскании компенсации в размере 300 тыс. рублей с индивидуального предпринимателя, который скопировал чужой рилс (видео) в Instagram (экстремистская организация, запрещенная на территории РФ) с целью продвижения и рекламы своих услуг. Об этом ТАСС сообщила юрист Дарина Лисецкая, представляющая интересы заявительницы.

Судебное решение в защиту авторской идеи рилса вынесено в России впервые. Речь и шла о рилсе "5 вещей, которые нужно сделать после погашения ипотеки".

"Ко мне обратилась блогер-риелтор, которой подписчики сообщили информацию, что есть некий человек, который у нее скопировал рилс. Мы это зафиксировали протоколом осмотра, а также написали досудебную претензию, но автор нам ничего не ответил, после чего мы уже пошли в суд. В заявлении мы просили компенсацию в размере 500 тыс. рублей. В итоге суд признал, что было нарушение интеллектуальных прав на рилс, все было полностью скопировано ответчиком, и суд взыскал с него 300 тыс. рублей", - рассказала Лисецкая.

Она отметила, что они удовлетворены решением суда и не буду его обжаловать.

"Ответчик может подать жалобу, но мы думаем, апелляция оставит решение в силе", - отметила юрист.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Ошибка встречается довольно часто на протяжении нескольких лет. Если указаны разные коды доходов (например продажа имущества и доходы на работе) и по 3-НДФЛ заявляете налог к возврату по процентам по ипотеке, то под одному коду будет налог к уплате, а по другому налог к возврату.

Ссылка на дзен. Здесь видео по исправлению ошибки в программе декларация при заполнении формы 3-НДФЛ.

Кто-то сдавал подобные декларации. Я всегда исправляю эту ошибку вручную. Кто-то сталкивался с тем, как относятся к этой ошибке в налоговой? И в полном ли размере возвращают НДФЛ, если сдать декларацию с ошибкой?

Особенно интересно, что будет, если сдать после окончания срока уплаты НДФЛ (15 июля). Начислят ли пени, так как срок оплаты уже прошёл?

Тс лжет и не краснеет. Специально залез посмотреть свой ипотечный договор. Ипотека в сбере, и там все четко прописано! Если работает в айти мозги должны быть, и первый пункт что дается один раз в жизни. с менеджерами он консультировался которые по скрипту работают. да банк выдал под 5%, но когда банк запросил денюжки у государства на супсидию, то оно сказало что этот пупкин уже получал.

Эм.. А какой помощи ты ждешь? Предположим ты не врешь и можешь доказать все свои слова в суде. Ситуация следующая:

Тебя ввели в заблужение, ты не подпадаешь под программу льготного кредитования, суть которой - государство гасит за тебя часть ипотеки. Ни один суд не заставит государство платить из за косяка альфабанка.

Чего по закону ты можешь требовать? По закону, ты заключил договор кредитования и договор купли-продажи квартиры под влиянием обмана со стороный альфабанка. При этом ты знал, что льготную ставку дает не Банк, а гасит государство.

Единственный законный вариант - признать договор купли-продажи квартиры и договор кредитования - недействительными. (ст 179 ГК РФ) С соответствующими юридическими последствиями (ст 167 ГК РФ) :

Ты возвращаешь банку деньги полученные в кредит.

Банк возвращает тебе деньги полученные от тебя в качестве процентов и т.п.

Заемщик возвращает деньги полученные в кредит.

Как именно возвращает если денег нет? Ну наверное хату на торги выставят.

Никаких других вариантов нет. Заставить альфу переделать кредит на 5% - нет варианта, ибо изначально он такую ставку не обещал, и предупредил, что ставка у тебя 18.5, до 5% её снижает именно государство.

upd: поправил последствия отмены сделки, по указанию @Torkwwwemada, .

Прошу оказать помощь в решении сложной ситуации из-за халатного отношения сотрудников Альфа-Банк и введении меня в заблуждение.

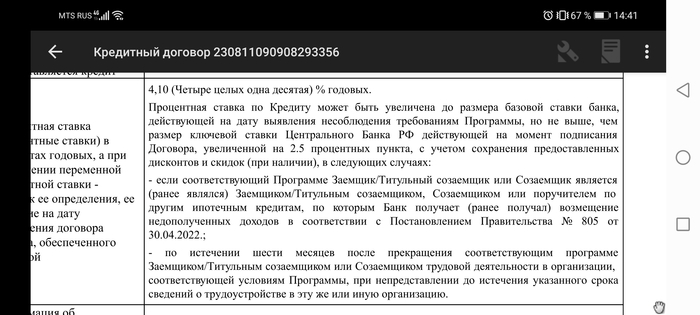

20.12.2023 г. Между мной и АО «Альфа-Банк» заключен кредитный договор от 20.12.2023, условиями которого предусмотрено, что АО «Альфа-Банк» предоставляет мне ипотку в размере 5 788 874 рублей 20 лет., процентная ставка установлена в размере 5% (пять) процентов годовых субсидируемая по программе для IT-специалистов.

20.02.24 г. я получил по электронной почте от АО «Альфа-Банк» УВЕДОМЛЕНИЕ ОБ ИЗМЕНЕНИИ (увеличении) ПРОЦЕНТНОЙ СТАВКИ, в котором указано, что размер процентной ставки составит 18,5% годовых.

ВНИМАНИЕ! Переплата по моему кредитному договору составит не 3 410 313 руб как по кредитному договору, а около 20 000 000 руб. Ежемесячный платеж составит 100 000 руб, вместо 38 000 руб.

На всех этапах проведения сделки я неоднократно консультировался с менеджером АО «Альфа-Банк» Макаровой Ольгой Васильевной по вопросам льготной программы для IT-специалистов, добросовестно сообщал лично и по телефону все данные о своём семейном и финансовом состоянии. Неоднократно просил менеджера и руководителя ипотечного отделения подтвердить правомерность, законность и чистоту сделки, т.к. имел опасения, что у моей супруги (с которой мы разводимся и я оставил ей прошлую квартиру) есть IT-ипотека в Сбербанке, в которой я являюсь созаемщиком. Мной были предоставлены все документы, в том числе брачный договор, в котором указаны имеющиеся у супруги долговые обязательства перед Сбербанк России, а также в момент заключения 20.12.2023 в отделении, по адресу г. СПб, Малый проспект П.С., д. 87, БЦ "Сенатор, сотрудники совместно с руководителем отделения убедили меня, что все документы проверены и ограничений на взятие IT-ипотеки нет т.к. я успеваю оформить кредит до вступления поправок от 23.12.2023 г. к Постановлению 805., на основании постановления от 15 декабря 2023 г. N 2166 и никаких штрафных санкций, проблем и повышения ставки не последует, и настаивали на том, чтобы провести сделку как можно быстрее до вступления в законную силу 23.12.2023 постановления правительства №2166.

Я так и поступил т.к представитель банка для меня авторитетное лицо.

27.02.2024 мной был отправлено заявление в ответ на уведомление банка. На заявление был предоставлен формальный и не развернутый ответ, без подробного разъяснения и большинство моих вопросов было проигнорировано, ответ отправлен не на бланке организации, а обычной отпиской по email.

Свои обязанности я исполняю ответственно и полностью. Ничего от банка не скрывал, а получил невозможные для жизни условия.

Развернутое разъяснение о причинах и основаниях увеличения процентной ставки – я не получил. Также мне не объясняют, какие обстоятельства поменялись в отношении согласованных условий договора с момента заключения КД (когда банк согласовал ставку 5% (пять) годовых, проверив абсолютно все мои документы) до 20.02.2024, т.к. уведомление пришло спустя 2 месяца.