Встал вопрос раздела квартиры после расторжения брака, который состоялся более 5 лет назад. Квартира приобреталась на стадии строительства через договор уступки прав по ДДУ в ипотеку с использованием материнского капитала (у нас двое общих детей). В период брака было выплачено примерно 5% ипотечного долга (плюс 10% первоначальный взнос, маткапитал еще примерно 10%), остальное бывший муж выплатил уже после развода. Деньги, которые вносились в счет первоначального платежа и оплаты ипотечных платежей в период брака можно отнести к общим доходам семьи. Брачный договор не составлялся, после развода раздел имущества не производился, я не отказывалась от своей супружеской доли в квартире, но в оплате ипотечных платежей и прочих расходов на квартиру не участвовала. После развода бывший муж не требовал от меня каких-либо компенсаций за ипотечные платежи, ремонт и улучшения квартиры и т.п., т.к. мы устно договорились подарить квартиру детям по достижению их совершеннолетия. Квартира была куплена на стадии строительства, все улучшения и ремонты проводились супругом частично после развода, частично до развода, но чеки и прочие документы у него вряд ли сохранились (если вообще были).

Сейчас необратимо встал вопрос раздела этой квартиры, бывший муж не согласен на раздел по 1/2, готов выплатить мне только небольшую компенсацию за тот период, что мы были в браке + половину маткапитала. Грозится экспертизой неотделимых улучшений в квартире. Я не согласна с ним, считаю, что квартира является нашей общей совместной собственностью и мне должна быть выделена доля 1/2, а все свои расходы на квартиру он должен взыскивать с меня в судебном порядке.

Я была готова сразу после развода платить свою половину по ипотеке, но он говорил, что этого не нужно делать, он сам все оплатит, что делить квартиру смысла нет, она все равно отойдет детям. В противном случае, я бы подала на раздел сразу же после развода.

Прошу помочь с советом или мнением по данному вопросу. Есть ли у меня шанс выиграть суд по разделу квартиры по 1/2 (за вычетом детских долей по маткапиталу)? Квартира как таковая для жилья мне не нужна, но мне спокойнее будет, если детям мои доли будут передаваться через меня, а не через него.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

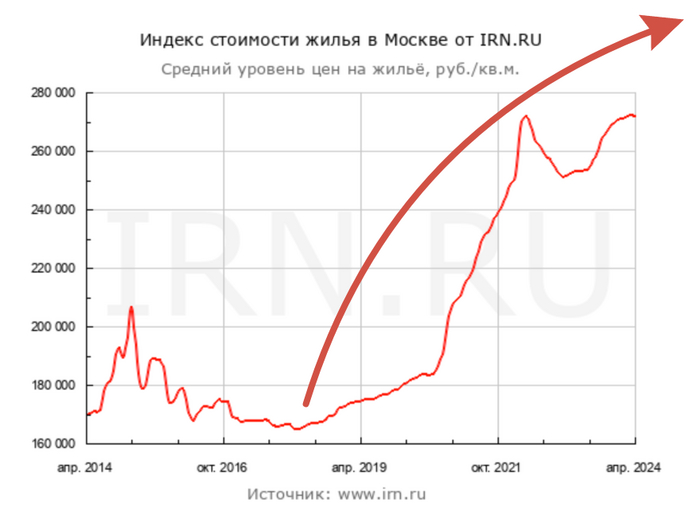

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Не то что я скряга, но зачем покупать дороже, если можно дешевле.

В целом я не раз покупал недвигу за свои деньги. Ни когда не жил в заем и на кредитные деньги. Так как в моих реалиях это дорогие деньги.

И мне сотни человек, давали какие то не понятные для меня финансовые расклады, что покупка в кредит для себя это выгодно.

И не то что я осуждаю покупки в кредит. Мне всегда была интересна психологическая сторона этого вопроса. Почему человек готов переплачивать за ту же недвигу в несколько раз, но при этом выискивая в магазинах скидки на продукты, на технику, на услуги. ну ведь не логично же.

А оказалось все куда проще.

Люди покупают в кредит, не бетон в виде недиги, не металлолом в виде автомобилей, не пластик с кремнием в виде айфона.

Люди покупают мечту.

Блин офигеть как все просто. За мечту любой готов переплатить. Многие за мечту готовы пойти на все тяготы жизни. Блин как же просто ларчик открывается.

Аплодирую стоя, тем людям кто придумал продавать мечту в несколько раз дороже.

Мечта на рынке оказывается очень дорогой и востребованный товар.

Этим же объясняется феномен инфоциган. Они продают мечту.

Доброго времени суток. На досках объявлений, в частности в категории "недвижимость" и "автомобили", в описании объявления часто указано: "подробности по телефону ", "звоните, расскажу", "по остальным вопросам звоните " и т.д.

Вопрос в том, для чего так делать? Почему нельзя сразу всё написать? В чем смысл каждому звонящему талдычить одно и то же, если можно все обо всем сразу написать, чтобы сократить количество вопросов со стороны потенциальных покупателей? Особенно прикалывают "Срочная продажа! Все подробности по телефону!"

В недвижимости во многих объявлениях указано только о хорошем расположении, ремонте, хороших соседях. О количестве собственников, сроке владения, документах ни слова.

К подобным я бы обращался в последнюю очередь. Отсутствие или сокрытие какой-либо информации наталкивает на мысли на обмане либо о существенной проблеме.

Агенства недвижимости и автосалоны, естественно, не учитываю, поскольку им нужно собирать контакты потенциальных клиентов.

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Депутаты Госдумы предложили упростить покупку жилья с помощью маткапитала, разрешив сразу тратить его на недвижимость. Соответствующий законопроект размещен в базе нижней палаты парламента, передает lenta.ru.

В настоящее время потратить материнский капитал на оплату жилья можно только через три года после рождения ребенка, если речь идет не об ипотеке. Если семья решает погасить основной долг по ипотечному кредиту или использовать материнский капитал в качестве первоначального взноса, то это можно сделать сразу после рождения или усыновления ребенка.

В пояснительной записке к законопроекту поясняется, что предлагаемая мера позволит поддержать семьи с детьми, позволив им быстрее реализовать право на поддержку со стороны государства.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

Выигравшую первый в России суд за рилс риелторшу саму обвинили в плагиате: появились коллеги, называющие себя авторами оригинала

Московский эксперт по недвижимости Юлия Юмина ( на видео она справа) выложила в Инстаграме* рилс «Пять вещей, которые нужно сделать после погашения ипотеки». Позднее подписчики сообщили ей, что другой московский риелтор слово в слово скопировал ролик. Вместе с юристом Дариной Лисецкой Юлия зафиксировала нарушение и обратилась к ответчику с досудебной претензией, но тот не стал выплачивать компенсацию и просто удалил ролик. Тогда Юлия обратилась в суд, чтобы взыскать с коллеги компенсацию в размере 500 000 ₽.

Арбитражный суд Московской области 26 апреля частично удовлетворил иск Юлии Юминой и постановил взыскать с ответчика сумму ниже заявленной — 300 000 ₽.

Московский эксперт по недвижимости Юлия толком не успела насладиться триумфом после того, как суд признал её интеллектуальные права на вертикальный видосик с советами ипотечникам, как появились люди, которые их могут оспорить.

В беседе с SHOT представители питерского агентства недвижимости "Новостройки медовые" рассказали, что ещё в декабре 2022 года их штатные копирайтеры написали текст для рилса на тему "Что делать, когда погасил ипотеку", тогда же и выложили, ролик набрал 1,1 млн просмотров.

Видео Юлии появилось семь месяцев спустя — в июле 2023-го: девушка изменила начало и концовку, а вот сам текст полезных советов оставила без изменений. Рилс залетел на 11 лямов. Возможно, "Новостройки медовые" так и оставили бы это без внимания, но после такого, как прогремела новость, что Юлия отсудила за копирование видоса ₽300 тысяч и её признали законным автором, стало неприятненько.

Сейчас руководство питерских риелторов решает, стоит ли им вписываться в эту историю.

* Принадлежит компании Meta, признанной в России экстремистской.