А с хрена ли у нас не должно быть? Я бюджетник. Моей зарплаты хватает, чтобы комфортно жить в родительской хате, а на первоначальный взнос у меня нет. Небольшая студия в стройке в отдалëнном районе 1700000.Первоначалка 510000. У меня в год зарплата меньше. Переплата по ипотеке на 20 лет аж в 3 раза. А я хочу кушать, одеваться и хоть изредка выходить в свет. И это у меня ещё не самая плохая зарплата, есть учителя, врачи, у которых зарплата меньше. Им всем теперь до конца жизни метаться по съëмным квартирам или жить в коробке?

Мне 24 года. Работаю с 20 лет - пошла после 9го в училище, оттуда перевелась в техникум. Родители пока еще довольно молодые, помощи не ждут, сами готовы оказать. Старшая сестра работает, встречается с кем-то, замуж и в декреты не собирается, младший брат в школе учится без трагедий, проблем в семье нет и не предвидится.

У меня стаж на одной работе почти пятилетка, зарплата прямо очень неплохая, на первый взнос накоплено.

И вроде вот они, рельсы, вставай и катись. Хочешь - ипотеку на 30 лет и останется больше 30 тысяч в месяц на жизнь, хочешь - ипотеку на 20 лет и останется побольше 20 тысяч в месяц на жизнь.

Но я вот съездила просто на шашлыки с друзьями, провести выходной. Скинулись по 3000 на закупки, вернувшись, зашла в магазин за продуктами, дома заказала на лето сандалии за 1400 и джинсы по акции за 1800, попутно в корзину кинула шампунь, чайник новый, пару книг.

Сейчас посмотрела, вроденичего и не купила - продуктов на несколько дней, одежки на несколько месяцев, с друзьями время провела. Больше 10 тысяч ушло незаметно за выходные.

Это как же я смогу на 20-30 тысяч в месяц жить долгие годы?

И мне кажется, я не смогу. Хотя последние года три жила, как мне кажется, довольно скромно - откладывала в месяц сумму, примерно равную платежу по ипотеке. Но то пломба выпала, то у брата ноутбук сломался как раз когда все пошли на удаленку, часто брала из "ипотечных".

Работа по сменам, 4 через 2, два довольно жирных отпуска в год. Снимаю квартиру, плачу за нее примерно 1/3-1/4 того, что буду платить по ипотеке. С ипотекой еще и подрабатывать придется?

Или как? Или потратить лучше накопления на покупку комнаты, да сдавать ее, откладывая опять на первый взнос?

Как изменилась ваша жизнь с ипотекой? Как часто вам приходилось занимать на платежи? Как часто вы в чем-то себе отказывали (одежде по сезону, пломбе, срочному ремонту техники)?

Живу и работаю в СПб. В моей компании инженер на самой стартовой должности получает от 60 на руки без учета квартальных премий. Вариантов развития - море. Можно в сети, можно в ИБ, в Мультимедиа. Как руководитель группы участвую в собеседованиях. Самое главное для меня - видеть интерес в кандидате, а дальше сам научится/научим/подскажем. Почему не идут на работу? Надо работать, как ни странно. Ездить на работу, на объект к заказчику, иногда в командировку. А многие так не хотят, а хотят все и сразу и немедленно. Свою первую квартиру я купил работая с «черной» ЗП. В те года, когда нужно было 35% первоначальный взнос, 11% ставка, и всего два документа. Вторую - уже с белой ЗП, женой, дочкой, котом. Мы влезли в кредит на первоначальный, в ипотеку под 9%. После этого на 1,5 года все деньги были рассчитаны до рубля и никаких внеплановых расходов, поездок к морям и прочее. Сейчас берем еще ипотеку. Уже на участок и дом. Тоже придется немного ужаться, потерпеть, поработать. Продать первую квартиру. Но если считать, что это невозможно, то так все и останется невозможным. Для тебя.

Тут конечно написали уже дохрена и наверное никто не увидит, но - когда я предлагал за 70к НЕ специалисту, мне наложили в панамку столько, что я охуел.

И все кричали, что это мало и за такие деньги только идиот пойдёт работать и вообще можно курьером 150 получать.

А теперь внезапно 50к молодому специалисту.

Если профессия не херня какая-то, а что-то из реального сектора экономики, то не только возьмут, ещё и обучат, и квартиру предоставят, и беспроцентный займ на жильё, который на практике ещё и списывается со временем.

И зп в том же юнге будет от 70 для начала, а через пару лет уже 120 - разряды, грейды, должности и т.д.

Это всё было РАЗ.

Ещё год назад ставка была в два раза меньше. Почему не купил тогда квартиру? Ну ок, всякое бывает. А почему нужно именно вот сейчас купить квартиру? Почему нельзя подождать до снижения ставок?

Это ДВА.

Что действительно сложно - это первый взнос, который увеличили, и сейчас вопрос в основном про это. Но если он есть, почему бы не взять вторичку, хорошо проторговавшись, и когда ключевая ставка снизится, сделать рефинансирование? А если нет на первый взнос, то какая разница какая там ключевая ставка? Брать кредит на первый взнос в текущих условиях вообще не очень решение. Разве что знаешь, что сможешь его закрыть за год. Но это явно не про несуществующего молодого специалиста.

Это ТРИ.

Ну и не к посту, а к комментам - порадовало, что люди берут цены на квартиры и аренду из городов-миллионников, а зп у нас предполагается уровня зажопинска. Почему не наоборот?

А ещё мне стало интересно - люди за 50 ноют, что всё дорого, на двух работах ебашишь, надо детей поднимать (а дети уже отучились) и тут же истории у нас про этих самых детей, у которых внезапно никакой поддержки. Сироты что ли? Так у детдомовских квартира автоматом идёт. Ну это так, в качестве хохмы.

Интересней другое - лет десять, а то и пятнадцать назад услышал в первый раз от какого-то вполне обеспеченного человека, что покупать квартиру, тем более ради инвестиций - бред, ибо эти деньги можно вложить десятком разных способов с гораздо большей отдачей, а снимать кайф, ибо так ты гораздо мобильней и стоимость аренды на фоне стоимости квартир гораздо привлекательней. Впоследствии это повторяли многие. Я правда сам не согласен - взять дешёвые деньги по какой-нибудь льготной ипотеке, да вложить в дорожающую быстрее этих процентов недвижимость - вполне себе вариант, но я и не финансовый воротила. Может как раз потому, что не думаю так, как они?

Сдается мне, что отмазок при желании придумать можно массу. И Можете кидать камнями, но у меня две ипотеки за спиной, без пап мам и прочих бабушек. Обе досрочно погашены. Все по силам если подходить с умом. Ну и что уж там, схемку автора можно на два поделить при заключении брака и выплате ипотеки с двух зарплат и с разумной экономией. При рождении спиногрыза небольшой бонус в виде почтиляма в помощь.

Сам думаю щас над третьей ипотекой, но пока варианта нужного нет. Живу не прям в зажопинске, но и далеко не мск) 1000км примерно. Да, сейчас имею зп выше среднего в несколько раз плюс жена чуть выше среднего добывает ( итого чуть больше 200к в месяц ). Но первую ипотеку брал когда пахал работягой на заводе за 30к, вторую - там же но технологом за 50. Так что нет ничего невозможного если ты не ленивая жопа. Надо рисковать и все получится)

Я чет упустил может быть? А с какого хера молодой специалист после окончания учебы должен сразу обзавестись своим собственным жильем? Работаешь, набираешься опыта, знаний, идешь на повышение, увеличение ЗП и только потом покупаешь свое жилье… скоро будете писать: «пздц, во втором классе сколько на пирожки дают? 100-200₽? И как по вашему в ЭТОЙ СТРАНЕ второклашка должен купить себе квартиру, на что?». Народ, вы ебанулись что ли? Это не костюм купить на работу, не инструмент для строителя, это блять КВАРТИРА. Я своей первой квартирой в Мск обзавелся в 31 год, да, возможно, поздно. Пусть будет в 25-27 это уже хорошо, а ты пишешь про 22 летнего зеленого человека, который в жизни еще не умеет нихуя, кроме как учебники читать и ты уже заявляешь, что он ОБЯЗАН иметь свое собственное жилье… да с какого хера то? Таких молодых специалистов, которые закончили вышку кое-как пиная хуи на парах, как говна за баней. Я сейчас третью квартиру смотрю, ипотека семейная 6-8%, некоторые квартиры субсидирует застройщик и есть на некоторые дома 4,8%. Че надо то? Нормально работаешь, откладываешь, копишь на первоначалалку и покупаешь квартиру. Никаких проблем с заработком нет, если голова на плечах не для шапки и не служит исключительно пивоприемником, то заработать можно. Если ты не в состоянии, то посмотри в зеркало, может ты что-то не так делаешь в жизни?

И так! Пошла волна постов про ипотеку и мне хотелось бы разъяснить гражданам откуда же появилась эта цена и кто же виноват в этом? Основные тезисы постов и комментаторов к ним следующие: 1. Мы мало зарабатываем чтобы позволить себе такую ипотеку 2. Народ сволочи, хотят все сразу и много 3. Банки сволочи, наживаются на ипотечных кредитах под 20% 4. Застройщики сволочи, наживаются на стоимости жилья 5. Правительство сволочи ничего не делают

Я постараюсь разобрать все тезисы максимально доступно чтобы осталось понимание в какой ловушке находятся все. И так. Я не буду рассказывать историю всего ипотечного рынка в нашей стране, вот этот пост в принципе и так расскажет т.к. это происходит каждые 5-6 лет. 2020 год. На дворе начало ковида-19, самоизоляция, жизнь встала. Грядет мировой финансовый кризис, курс рубля к доллару резко подскочил. Происходит повальное повышение цен на всё, в т.ч. и стройматериалы. Кто оплачивает это в итоговом счете? Покупатель В Ипотечном рынке за пол года до этого отменили долевое строительство. И вот это надо разобрать. Что такое долевое строительство? Ну простыми словами мы, те кто покупает квартиры на этапе котлована, скидываемся на строительство и застройщик строит на эти деньги. Это если сильно в кратце. Что изменилось в июле 2019 года? Отмена долевого строительства и создание т.н. эскроу счетов, так правительство победило наконец-то недобросовестных застройщиков и избавило себя же бремя обманутых дольщиков. А что это значит для по-сути нового, только что построенного рынка? Это означает что застройщик получает деньги после завершения некоторых этапов строительства, но ему же надо на что-то строить, ведь правильно? Он идет в банк, берет кредит и на эти деньги строит дом. А кто платит проценты по этим кредитам? Покупатель. Правильно, идет повышение цен на квартиры.

И так мы получаем двойной удар повышения цен на квартиры, люди естественно перестают покупать квартиры. А если не покупают квартиры, значит застройщик не может платить по кредитам, проценты повышаются, неустойки. Кто за это платит? Еще раз покупатель.

Застройщики идут в правительство и просят помощи. Строить некому, т.к. мигрантов заперли на границе (Ковид). Деньги утекают. Люди квартиры не берут. Люди просят правительство решить проблему стоимости жилья.

Правительство: ок, пацаны, поможем.

«По оценке предварительной, строительная отрасль дает порядка 5% ВВП в общую копилку развития страны. А вместе с жилищно-коммунальным комплексом это почти 13%», — констатировал Путин.

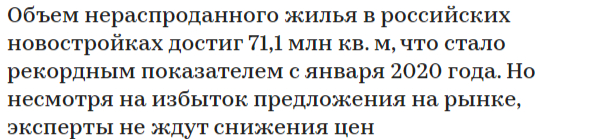

Строительный сектор важен и нужен как для экономики, так и в плане благополучия граждан нашей страны. Поэтому правительство принимает решение о субсидировании и вводе т.н. льготной ипотеки под 6%. И вот все счастливы. Народ яростно бежит скупать квартиры, застройщики строят целые города, все спасены. Спасибо, до свидания.... Оп... А что пошло не так? А мы ведь не забыли с вами что долевого строительства нет? Застройщики побежали брать кредиты на строительство этих самых домов чтобы удовлетворить спрос населения. Кредиты взяты, спрос растет и тут вспоминаем К.Маркса. Повышается цена не только по объективным причинам в виде стоимости стройматериалов, рабочей силы и долговых обязательств перед банками, но и начинает работать банально рынок. Выставишь квартиру по 4 млн- Её купят. Выставишь за 4.5 млн - её купят. Выставишь за 5 млн - её также купят. Спрашивается, зачем выставлять за 4, когда можно за 5? Так происходит резкий скачек цены на квартиры. А что же сейчас и что делать? А сейчас случилась такая история по этапам: 1. Застройщики, поверили в себя и построили огромное число квартир. Которые никто не покупает. По данным за 2023 год

Почему не ждут? Потому что на эти квартиры взяты кредиты, и с них нужно получить гешефт. Иначе рынок просто рухнет. "Но ведь можно было просто не строить столько" скажете вы. Нет, нельзя. Строительный рынок это гигантская машина и если она раскрутилась, то остановить её крайне тяжело. Заключены контракты, закуплены материалы, закуплены земли под строительство и если не построишь ты, то построит кто-то другой, набрана рабочая сила и т.д. и т.п. 2. 24 февраля 2022 года. Повышение цен на все и вся, а также правильная работа ЦБ в лице Набиуллиной о повышении ключевой ставки. Т.е. если сейчас 16%, то банк не может выдать кредит меньше этой ставки т.к. он сам ваш кредит оплачивать не собирается. Вспомним, кто берет еще кредиты? Застройщик. И кто оплатит эти проценты по итогу? Покупатель.

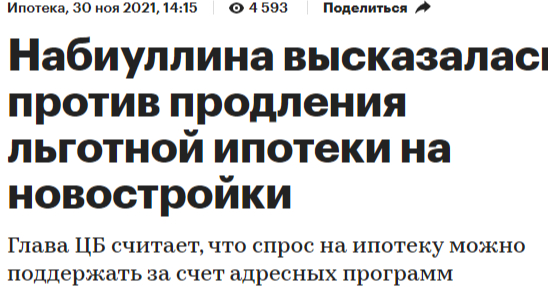

И вот эти оба фактора крутят сами себя как собака бегает за своим хвостом. Если покупатель не покупает квартиры, значит происходит повышение цены, а если происходит повышение цены - покупатель не покупает квартиру. А кто же виноват во всём этом? ЦБ? Я помню как выли в 2021 году в комментариях и просто в курилках какая Набиуллина, простите "пизда" и хочет отменить льготную ипотеку

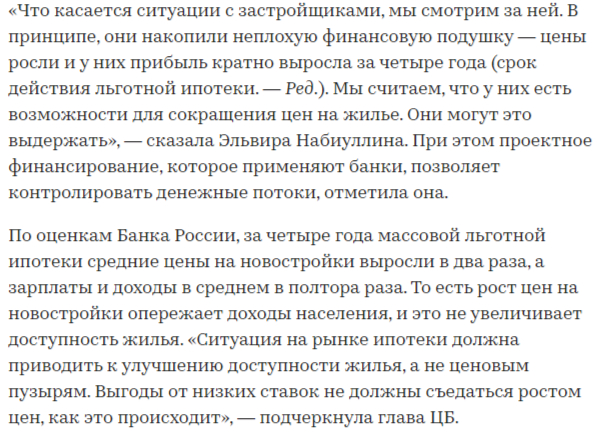

А ведь она была права и она то разбирается в экономике и знала к чему это приведет.

Банки? А что банки? Повысили ипотеку до 20%? Ну так ставка 16% и банку нужно зарабатывать. Это всё же бизнес, а не меценатство. Застройщик? Ну тоже что и с банком. Они должны зарабатывать на строительстве и платить налоги. Правительство? Правительство сделало все что в их силах. Помогло некоему количеству семей купить по льготной ипотеке квартиру при этом не уничтожив строительный рынок. Мы с вами? Ну человеку нужно жилье и если он готов смириться со своими долговыми обязательствами, то почему нет?

А что же делать то? А ничего не делать. Те кто намеревается купить квартиру завтра - подождите. ЦБ, Правительство и застройщики в курсе ситуации и такие цены не могут держаться.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6