За сегодня трижды звонили, впаривали квартиры в Москве, области и СПб. Первые два раза были посланы нахуй сразу, а третьего я выслушал. По сути они являются(как рассказали) передастами между застройщиком и покупателем, а может и риелтором хз. В общем компания Простой Выбор, стройтесь в ряд, можно не по росту и катитесь в ад все вместе, ибо я устал по несколько раз в день слушать ваших обсосков. Алексею выдайте премию, он путёвку нахуй добывал минуты две, выдавая нужную мне информацию.

Без рейтинга. Просто чтоб знали, что с этими недочеловеками дел иметь нельзя.

Привет пикабушникам. Почему то многие считают, что каким то волшебным образом банк может в начале платежей снимать много, потом мало. Хочу развеять этот миф на примере своей ипотеки. И да, расчеты процентов буду вести на обычном калькуляторе.

Процентная ставка моей ипотеки 9.3%.

Я брал в долг 3,65 млн.

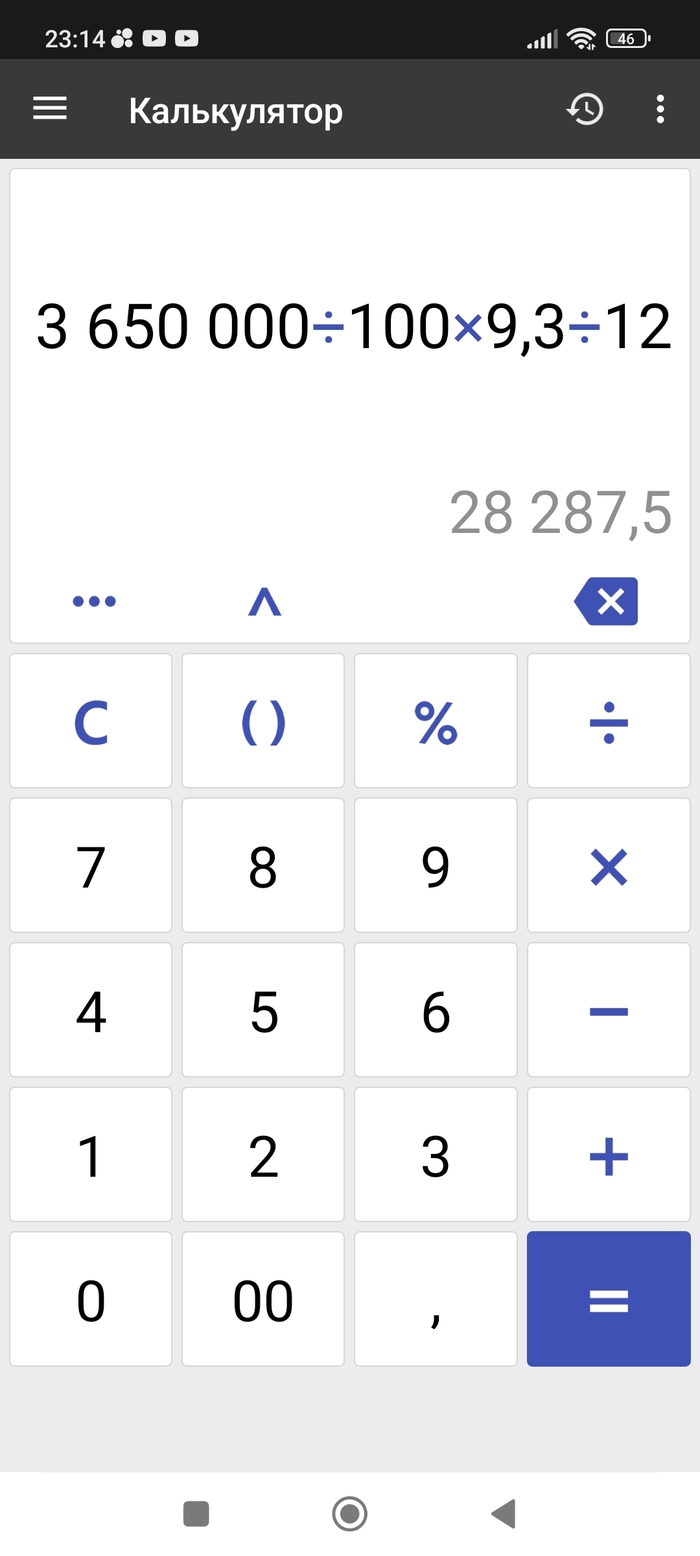

Это моим проценты в начале срока

Как мы видим, я делю сумму долга на 100%, умножаю на мою ставку 9.3 и делю на 12 месяцев. Получается 28 300 руб в месяц это проценты. Это теоретическая выкладка, если банк меня не обманывает. Теперь глянем сбер онлайн на тот период.

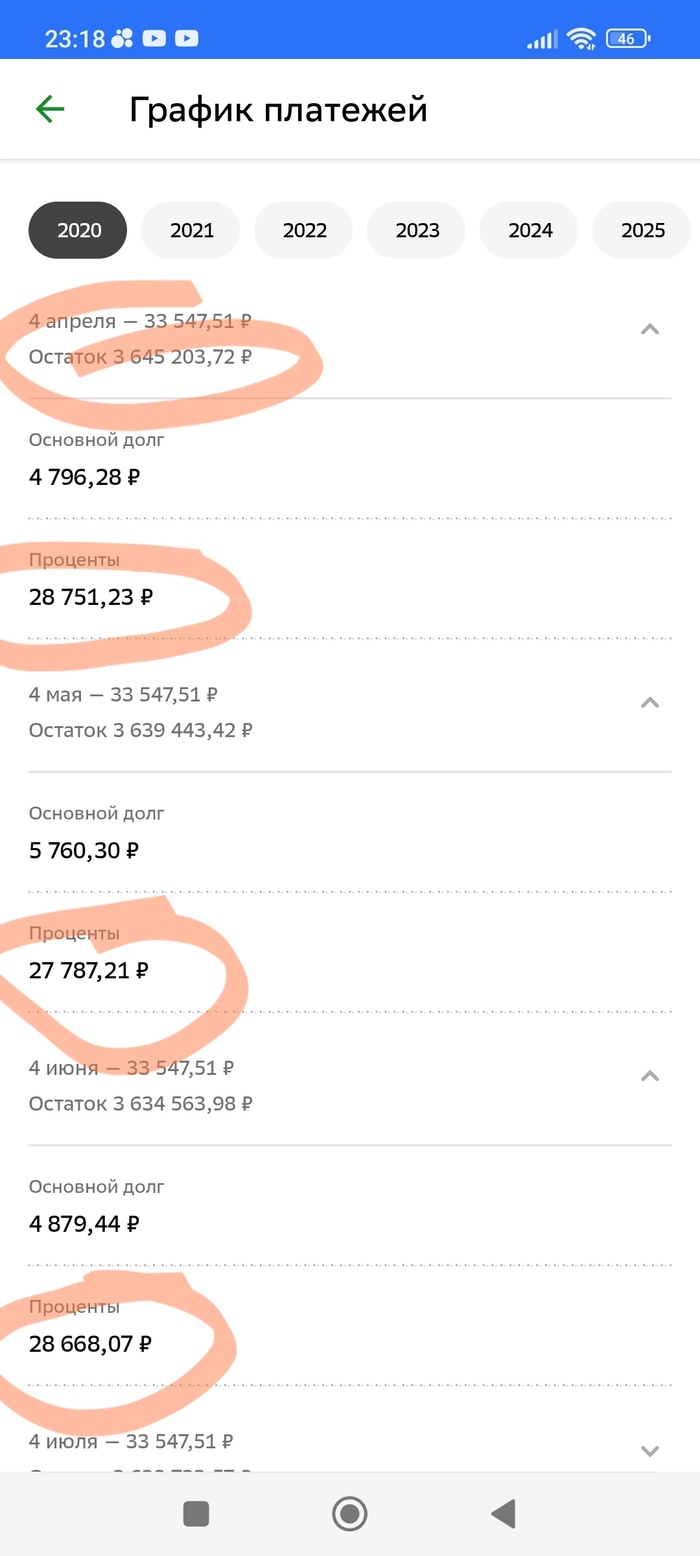

Процентные платежи в структуре платежа

Как мы видим, проценты примерно соответствуют нашему, вычисленному на калькуляторе платежу. Они могут быть выше или ниже, потому что банк может месяцы по дням рассматривать, в каком то больше дней, в каком то меньше. Но в целом я обмана не вижу.

Давайте теперь на текущий момент моего долга сделаю расчет на калькуляторе и посмотрим, обманывает банк или нет.

Остаток долга 2 851 000. Считаем теоретический процент на месяц.

2 млн 851 тыс делим на 100%, умножаем на 9.3 (годовой ставки), потом делим на 12 мес

Как мы видим, на данный момент у меня проценты по калькулятору должны быть 22 100 рублей. Посмотрим график платежей.

График платежей

Как мы видим, расчетные цифры на калькуляторе соответствуют цифрам в графике платежей банка. Где здесь банк дерет три шкуры, кто сможет объяснить?

Ездил тут вчера в область и заметил, что застройщики строят уже сразу по несколько кварталов. Просто какое-то невероятное количество жилья. Вот неужели у нас в стране такой спрос на недвижимость?

По данным единой информационной системы жилищного строительства на 01.09.2023г., объем строящегося жилья в Российской Федерации составил 103 млн м2 (2 089 млн квартир)

И ценник конский и ипотека капец дорогая. Что реально это все покупают? Куда столько недвижки?! Мож кто в курсе, поясните пожалуйста.

У меня есть друзья которые купили каартиры в качестве вложения денег, по 5-10шт. Но это пара человек, врядли частные инвесторы создают такой спрос....

Мне 28 лет, живу в Москве, приезжий, работаю в кофейной компании. Отвечаю за финансы и продажи. Интересуюсь активно сферой личных финансов, накопления и инвестирования. Без богатых родителей, связей и коррупции заработал свой небольшой капитал.

Начинаю вести мини бложек тут =) Раньше 100 раз начинал это делать и заканчивал, вел мини блоги вк, в телеграмме и других сетях.

Мысль о приобретении недвижимости посещала меня еще с 2019 года. Цены тогда были другие, и доходы и капитал в распоряжении. Но я не решался. Тогда мы жили с девушкой в Москве в съемной квартире, и думали над тем чтобы купить что-то вместе в Москве. Но так и не решились.

Я возвращался к этому вопросу в 2020 году, под запуск льготной ипотеки. И с того момента находился в постоянном мониторинге. Коронавирус немного отодвинул планы. Было непонимание, где я буду жить в России или другой стране. Потом случился февраль 2022 года и стало еще более тревожнее вкладываться в бетон и брать на нас/себя обязательства. Я бы и сейчас этого не делал, если бы инфляция так не съедала мой капитал.

Покупка квартиры обоснована только математикой. Три условия, которые сошлись.

1. Стоимость квадратного метра на протяжении 20 лет, росла почти в 2 раза быстрее чем инфляция. Взвесив все за и против, посоветовавшись с кем смог - решился брать что-то в ипотеку с первоначальным взносом на +- 1/3 от имеющегося капитала.

2. Вторым условием было, то что бы был комфортный ипотечный платеж, равный арендной ставке данного жилья, т.к. планирую его сдавать.

3.Третьим условием было, то что я смогу если что там сразу жить/сдавать и не делать ремонт (если вдруг что-то пойдет не так), т.к. квартира с базовым бытовым ремонтом.

В итоге купил в июле 2023 года, в городе Обнинск, 2 комнатную квартиру - 54 метра по хорошей цене, в новостройке ПИК, ЖК Парковый квартал - сейчас она еще строится и будет сдана только к конце 2024 года. На 21 этаже. По соседству на этаже со своим текущим начальником в Москве. Он тоже купил, на этаже со мной, но несколькими днями раньше чем решился я. В этом же ЖК есть уже 4 готовых дома из 5 или 6. Там есть детский сад, живут люди, огороженная хорошая территория. Дом 22 этажный. Как на фото.

Так будет выглядеть дом.

Почему Обнинск? Город моей первой работы в 15 лет. Город в котором я бывал много раз, хороший подходящий город даже для жизни - как мне кажется. Близко к Москве. А может и станет когда Москвой? Наша с начальником аналитика показала, что город перспективный. А там глядишь, и может решим производство Сварщицы переносить в Подмосковье?)))))) шутка)))

1-2-3-4 корпуса уже готовы, там живут люди. Мой 5-ый строится. Возможно еще будет 6-ой.

В июле 2023 года было так. Строящийся дом - мой.

Сейчас на март 2024 уже вот так, строящийся дом - мой.

Скажу, что уже сейчас такая же «квартира» в этой же новостройке, этажом ниже - стоит на 20% дороже (в моем случае на 1 600 000 рублей дороже), по тем же условиям покупки - в ипотеку (но уже не под 6,5%, а под 6,8%), с взносом 30%, а не 20%. Я конечно же понимаю, что цена не реальная - и покупают платеж, с целью фиксации цены на будущий период, потому что непонятно что будет с нашей валютой. Но это уже приятно радует, ведь не прошел еще даже год с покупки. Да, текущая цена может быть немного завышена, но вложенный капитал эффективнее на мой взгляд поработает в этом бетоне, чем на вкладе. А на дистанции, так точно обгонит.

На аналогичную квартиру, на 20 этаже. На этаж ниже моей.

Купил я кстати все онлайн, ипотеку оформил в Совкомбанке, квартиру забронировал через сайт ПИК, выпустил ЭЦП через Госключ. Подписал все документы онлайн. Ездил только в банк на открытие счета.

Для покупки квартиры в ипотеку, необходимо еще оформить страховой полис. Его я сделал в Альфа Страхование, тут лучше выбирать страховые компании, т.к. один и тот же полис будет стоить по разному в разных компаниях. Я нашел по минимальной цене.

Покупая эту квартиру, пришел к мысли, что хотелось бы вот так легко и просто, взять еще одну квартиру, но уже в Москве - в которой буду жить. Но такое потянуть с моим доходом - не реально. Остается только работать, увеличивать доход, копить, вкладывать и повышать количество денег которое остается.

Подписывайтесь на мой бложек, в следующих статьях расскажу как я покупал одну кладовку под сдачу на собственные средства, вторую. не имея собственных средств с кредитки и еще недавно купил парковочное место тоже с кредитки на год без %. Тут целая клевая история будет с рекомендациями.

Я из Казахстана, Актобе. Как-то в теме недвижимости не развился. А тут сын решил купить квартиру. Парень уже большой, работает, копит деньги на депозите для первоначального взноса. Хочет брать ипотеку в банке второго уровня. Почему-то про Отбасы банк меня настращали, что буду платить дважды, до конца не понял всю схему в жилстройсбербанке. Сын попросил меня помочь поиске квартиры. Вчера начали смотреть на сайте krisha.kz.

Цель - приобрести двух- или трёхкомнатную квартиру на вторичном рынке, в центре (5, 8, 11 мкрн, просп. Абулхаир-хана).

Сижу, анализирую рынок и что-то недопонимаю. Квартиры дешевеют, что ли? Такое ощущение, судя по анализу объявлений, что квартиры в Актобе плохо продаются.

Подскажите, стоит ли брать квартиру сейчас или стоит подождать? Вообще, какая ситуация на рынке недвижимости?

И ещё: в каком банке лучше брать ипотеку? Вчера забежал в Forte банк, там первоначальный взнос 15 процентов (что меньше, чем у остальных, у большинства 20 процентов). Правда комиссия за организацию кредита 1 процент, но это ничего, наверное, у всех так. Да, порадовало, что страховки нет. Подскажите, в каком банке лучше оформить ипотеку?

Есть ипотека, банк ВТБ смс-нул, что продал закладную в дом рф. Продал, как я понимаю, частично, потому что платежи принимать продолжает ВТБ. Все оповещение - смс-ка, как я уже сказала. Просила их прислать заказным письмом документы о передаче закладной - нихрена, типа спросите дом рф. По ГК смс это ненадлежащее оповещение, но дрючить их тогда не было возможности чисто территориально (сказали приходить лично, а у меня в зоне доступа только друзья с доверками). И вот потребовалось мне некое бюрократическое действие, для которого банк ВТБ попросил у меня комиссию в т.ч. за "обратный выкуп закладной". Чуйка подсказала, что надо бы вообще наверное на то действие не у ВТБ разрешения спрашивать, который хочет каких-то комиссий, а у залогодержателя. Звоню я в дом рф, на горячей линии выясняют очень подробно, на кого меня переключить, ведь полный выкуп и вот такое типа "плачу в ВТБ, а залог в дом рф" находятся в разных базах. Переключают, специалист ищет закладную по моим данным ииии... Ее тупо нет. Не то что нет, а мои данные у них вообще нигде не фигурируют.

Возникает вопрос, что и у кого в таком случае собрался выкупать ВТБ. У кого-то была подобная ситуация? Как искали концы? Мой примерный алгоритм: обратиться в Росреестр через МФЦ, запросить копию (чтобы убедиться, что закладная вообще существует, и Росреестр ее видел). А дальше? Везде написано, что это банки должны искать, а я пока не вижу ни в одном каких-то шевелений на тему. Дом рф даже справку отказался выдать, что у них моей закладной нет (незаконненько, но бывает, ладно, спрошу заказным письмом). ВТБ, соответственно, собирается "выкупать" то, что не факт, что вообще передал. Короче, кто-то из них пиздит. А я пытаюсь понять, 1) как разрулить это быстрее; 2) надо ли мне будет ехать из своих безопасных сверять текст с дубликатом и что-то подписывать заново (и за чей счет сей банкет, ведь не я же бумажку проебала); 3) может ли быть такая ситуация, что закладная в проебе с концами и невосстановима? И что тогда?