В гос думу внесен проект изменений в тот самый 115-ФЗ в связи с внедрением цифрового рубля.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

Новые антиотмывочные права и обязанности для банков:

Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

Банк не проводит операции с цифровым рублем, если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

Реализовывать антиотмывочные меры практически как банки.

При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

В июле 2024 года в России заработает закон, по которому банки должны проверять денежные переводы клиентов и в течение 30 дней возмещать им похищенные средства. Новые требования должны повлиять на низкую долю возврата, считают в ЦБ

Как будет выглядеть возврат Банк отправителя должен вернуть полную сумму украденных средств в течение 30 дней после получения соответствующего заявления от клиента — физического лица в следующих случаях:

если банк допустил перевод средств на мошеннический счет, который находится в специальной базе Банка России «О случаях и попытках осуществления перевода денежных средств без согласия клиента».

ЦБ собирает эту базу на основе данных, полученных от банков и других операторов платежных систем. В ней содержится информация о совершенных операциях, о плательщиках и получателях денежных средств и т.п. Кредитные организации получают от ЦБ сведения из этой базы; если банк не направил клиенту уведомление о совершении перевода, который был совершен без согласия клиента; если клиент потерял карту или ею воспользовались без его согласия, то банк должен вернуть средства при условии, что клиент уведомил об этих фактах.

Если же клиент не предупредил банк о потере контроля над картой, то банк может не возмещать средства. В этом случае также указан срок для возврата трансграничного перевода — 60 дней.

Также банки смогут на два дня блокировать переводы на подозрительный счет и уведомлять об этом клиентов. За этот период человек должен подтвердить или отказать в проведении перевода, если поймет, что находится под влиянием злоумышленников.

Многие уверены, что пользуясь криптой можно сохранять анонимность. Ведь якобы никто не может определить владельца криптокошелька кошелька или отследить его транзакции. Но настолько ли анонимны криптовалюты, как принято считать?

Кошельки и их пополнение

Действительно, для создания некастодиального кошелька для большинства криптовалют не требуется ни KYC (Know Your Customer), ни ФИО, ни даже адреса электронной почты. Вам просто нужно придумать или сгенерировать личный ключ (сид-фразу). Поэтому, по умолчанию, зная только номер такого кошелька, установить его владельца действительно невозможно.

Trust wallet - один из самых популярный некастодиальных криптокошельков

Но сам по себе кошелек не имеет ценности. Для использования кошелёк необходимо как пополнять фиатом, так и выводить средства в фиат, ведь оплата криптой пока мало где возможна. И здесь, на мой взгляд, возникают самые большие уязвимости криптовалюты.

Одним из самых очевидных способов пополнения кошелька для мамкиного анонимуса является peer-to-peer обменник криптовалют. Для этого нужно перевести фиатные деньги на счет лица, которое, в свою очередь, переводит эквивалентную сумму криптовалюты на ранее введенный пользователем адрес криптовалютного кошелька.

Но даже если сами обменники не идентифицируют клиентов (а во многих странах это обязательное условие использования), они все равно получают, по крайней мере, информацию о IP-адресе клиента, а иногда и о счёте, с которого осуществляется пополнение, номере криптовалютного кошелька для пополнения и адресе электронной почты. Все эти данные, на мой взгляд, в случае утечки информации, продажи ее киберпреступникам или передачи властям, помогут установить личность пользователя конкретного кошелька. С выводом средств история аналогична.

Второй способ пополнения криптовалютного кошелька - через криптовалютные биржи (Binance, Coinbase и т. д). На них можно купить определенное количество криптовалюты, в том числе у других частных пользователей, и затем вывести ее на свой некастодиальный криптовалютный кошелек.

Но биржи последнее время подвергаются очень жесткому регуляторному давлению, особенно в США. Для регистрации и проведения операций на таких биржах необходимо пройти KYC, предоставить информацию о себе, включая адрес. Кроме того, зачастую биржи, чтобы функционировать в ряде юрисдикций, должны авторизоваться у регулятора и предоставлять ему отчёты о подозрительных транзакциях, а также собирать данные о своих клиентах. В частности, биржи, работающие в Европе, обязаны предоставлять эти данные по запросу правоохранительных органов, согласно положениям пятой AML директивы Евросоюза (Directive (EU) 2018/843).

Coinbase - одна из самых "белых" криптобирж

Например, одна из крупнейших криптовалютных бирж Coinbase сообщила, что только за шесть месяцев 2020 года она получила 1914 запросов от властей, требующих информацию о клиентских счетах и другие данные. Я думаю, что сейчас их количество выросло кратно. Кроме того, утечки данных с бирж не редкость. Например, в начале 2021 года на бирже криптовалют BuyUcoin произошла утечка данных 300 000 пользователей. Таким образом, при покупке криптовалюты через биржу можно забыть о анонимности.

Отслеживание транзакций

Блокчейн спроектирован таким образом, что все транзакции являются общедоступными, хранятся в открытом, незашифрованном виде со свободным доступом к каждому блоку. Поэтому любой человек может узнать баланс криптовалютного кошелька и отследить, сколько средств было передано, точное время совершения транзакции и адреса кошельков-контрагентов. Это относится к большинству блокчейнов, но не ко всем.

Существуют криптовалюты, разработанные специально для обеспечения высокой степени анонимности пользователей. Там используются протоколы кольцевой подписи и прочие технические и криптографические уловки, которые мой мозг гуманитария не в состоянии осмыслить. Тем не менее, мой мозг гуманитария в курсе, что их оборот часто запрещён или ограничен на биржах, да и обменники предпочитают не иметь с ними дел. Не говоря уже о регуляторных запретах. Ну и несмотря на всю анонимность таких криптовалют, от проблемы пополнения и вывода средств никак не уйти.

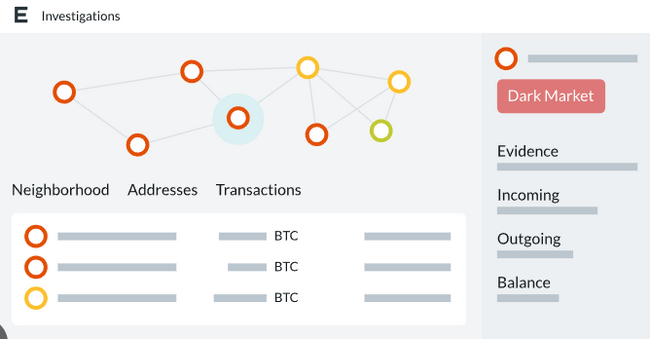

Что касается обычного блокчейна, то существуют специальные сервисы для отслеживания и криптовалютных транзакций и анализа криптокошельков. Одни из самых известных: Chainalysis и Elliptic. Они проверяют все ранее проведенные транзакции с конкретного криптовалютного кошелька и показывают с каких бирж и кошельков поступали средства, куда уходили средства и с какой сферой связаны транзакции.

Скрининг кошелька

Многие биржи, обменники и кастодиальные сервисы используют эти данные чтобы анализировать транзакции и проверять клиентов в рамках AML процедур. И если выяснится, что кошелёк или транзакция связаны с незаконной или даже просто рискованной деятельностью (например гэмблинг) - они могут отказать в оказании услуг или даже заморозить средства.

Миксеры

Существуют специальные сервисы, усложняющие отслеживание транзакций, так называемые "миксеры". Они разделяют средства клиента на мелкие части, смешивают их с криптой других клиентов в случайном порядке и переводят малые суммы из разных кошельков к конечному получателю. Однако, эти сервисы также не обеспечивают полную защиту от отслеживания. Никто не может гарантировать отсутствие утечек данных этих сервисов. Кроме того, миксеры могут решить продать информацию о клиентах злоумышленникам.

Наконец, не следует недооценивать возможности властей. История с некастодиальным децентрализованным миксером Tornado Cash тому яркий пример. В 2022 году Управление по контролю за иностранными активами (OFAC) Министерства финансов США внесло Tornado Cash в чёрный список. Министерство финансов обвинило Tornado Cash в отмывании более 7 миллиардов долларов в виртуальной валюте. А один из разработчиков Tornado Cash Алексей Перцев был арестован в Амстердаме по подозрению в причастности к сокрытию преступных финансовых потоков и содействию отмыванию денег путём микширования криптовалют. То есть использование таких сервисов потенциально незаконно и может быть предметом пристального внимания товарищей майоров.

На этом тему крипты и анонимности я завершаю. Действительно, по сравнению с обычными деньгами идентифицировать пользователя криптовалют гораздо сложнее. Но при этом достаточно просто отслеживать и переводы и баланс кошельков. Причем, в отличие от банковского счёта, это может делать любой человек. Поэтому, на мой взгляд, считать криптовалюты анонимным или конфиденциальным средством платежа - большое преувеличение.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

С марта 2023 года российское инвестиционное сообщество оказалось расколото: одни юристы настаивали на том, что сделки с бумагами на зарубежных счетах оказались под запретом, другие считали, что это не так. Новый указ от 08.11.2023 ставит в этом вопросе точку – в данной статье мы простым языком объясняем его последствия.

Мы ждали официальное разъяснение по этому непростому вопросу от ЦБ и Эльвиры Сахипзадовны, а ответ в итоге пришел аж в виде целого Указа президента РФ

Напомню кратко предысторию: в середине июня мы с юристом Константином Асабиным выпустили статью о том, что свежий принятый пакет президентских указов и разъяснений ЦБ случайно привел к неожиданному итогу: если читать их буквально, то получается, что всем гражданам РФ с марта 2023 года запрещена покупка/продажа любых ценных бумаг на зарубежных биржах (из-за риска того, что второй стороной сделки может оказаться «недружественное» лицо).

Материал вызвал много шума в инвесторском сообществе – мнения о том, что можно, а что нельзя, разделились на два лагеря (писал об этом здесь). Почти сразу Центробанк дал журналистам Forbes комментарий о том, что такие сделки запрещены; а еще чуть позже (в июле) Эльвира Набиуллина признала на пресс-конференции, что в этом вопросе «действительно есть правовая неопределенность» и пообещала ее как-нибудь разрешить.

Собственно, это наконец произошло: 8 ноября был опубликован новый указ, который при соблюдении определенных условий разрешает россиянам торговать ценными бумагами на зарубежных счетах. Как и в прошлый раз, я попросил помочь мне с детальным юридическим анализом последствий этого указа Константина Асабина – руководителя налоговой дирекции УК «Альфа-Капитал». (Также я дополнил повествование картинами японского классика периода Эдо по имени Кацусико Хокусай – в конце концов, немного дзена нам всем точно не помешает.)

TLDR: кратко самое основное

С 03.03.2023 российским резидентам (в том числе – всем гражданам РФ) были запрещены любые сделки с «недружественными» лицами по покупке или продаже ценных бумаг на зарубежных счетах без разрешения специальной правительственной комиссии.

На этой неделе вышел Указ президента №844 от 08.11.2023, который вновь разрешает резидентам РФ совершать любые сделки с ценными бумагами, если они учитываются за пределами России, а расчеты проходят через иностранные счета, информация о которых раскрыта ФНС. Грубо говоря, торговать через счет у иностранного брокера теперь можно, если вы о нем сообщили налоговой.

Консервативное прочтение нового указа означает, что даже если вы живете вне России более 183 дней и поэтому не обязаны декларировать свои зарубежные счета в ФНС, – то торговля бумагами на зарубежном счете без такого декларирования будет противоречить законодательству РФ. Если вы хотите избежать даже небольшой вероятности попадания на штрафы – необходимо, несмотря на льготы, раскрыть ФНС информацию о своем зарубежном счете.

Если вы уже успели совершить в период с 03.03.2023 по 08.11.2023 сделки, которые раньше были запрещены, а теперь стали разрешены – то, судя по всему, формально они так и остаются в статусе «незаконных». Статья КоАП РФ об обратной силе законов, смягчающих административную ответственность, здесь не будет применима – так как сама ответственность и статьи КоАП остались без изменений.

Какая конкретно ответственность грозит за нарушение «антисанкционных» указов президента – до конца пока не понятно, практики еще нет. Специальную статью КоАП 15.25.1 под это дело Дума так и не приняла, но многие юристы полагают, что при необходимости здесь будет применяться «базовая» статья КоАП 15.25 про валютные нарушения, со штрафом 20–40% от суммы операции.

В 2022 году уже случался похожий юридический казус с временным запретом для всех россиян на зачисление валюты от продажи ценных бумаг на зарубежные счета. Случаи привлечения граждан к ответственности за такие операции нам пока неизвестны. В любом случае, срок давности по валютным нарушениям составляет ровно два года с даты совершения незаконной операции.

Более детальный разбор со всеми нюансами приведен ниже – как обычно, передаю слово Константину Асабину.

Кацусико Хокусай, «Большая волна в Канагаве». Вы знаете эту картину, я гарантирую это!

Откуда взялся запрет на торговлю на зарубежных счетах в марте 2023-го?

3 марта 2023 года с выходом Официальных разъяснений Банка России №1-ОР было отменено главное исключение из общего для резидентов РФ (то есть, для всех граждан РФ) запрета Указа Президента России №81 от 01.03.2022 на торговлю ценными бумагами (как на покупку, так и на продажу) с «недругами» (то есть гражданами, резидентами и/или юридическими лицами, принадлежащими к недружественным странам). Это исключение гласило – торговать можно, но только при двух условиях:

операции совершаются за пределами «контура» РФ (то есть, через иностранный депозитарий); и

счет, по которому проводится сделка, задекларирован в надлежащем порядке.

Отмена льготы вызвала у инвесторского сообщества большое количество вопросов, а у специалистов (вполне обоснованно) – диаметрально противоположные позиции и дискуссию относительно большого количества вопросов. Среди ключевых были не только сам факт наличия или отсутствия ограничительных мер («можно или нет?»), но и то, «как вообще можно узнать, кто твой контрагент, на открытых биржевых торгах?» или «какая ответственность предусмотрена за несоблюдение ограничений?».

Что поменялось в ноябре 2023 года с выходом нового указа?

Указом Президента №844 от 08.11.2023 года (п.8 и п.9) резидентам РФ (то есть, гражданам РФ и российским юридическим лицам) вновь возвращена льгота для операций с любыми ценными бумагами с любыми контрагентами при соблюдении схожих обязательных условий.

Гражданину РФ теперь можно купить или продать ценную бумагу без проверки контрагента на «дружественность» при одновременном выполнении двух условий:

иностранные ценные бумаги учитываются и (или) хранятся за пределами РФ в иностранной организации, осуществляющей учет прав на такие ценные бумаги; и

расчеты по таким сделкам осуществляются по счетам, открытым на имя резидентов в иностранных банках или иных иностранных организациях финансового рынка, и информация о которых раскрыта ФНС в соответствии с требованиями законодательства РФ.

Таким образом, при небольшом изменении формулировок, смысл нового указа сводится к тому, что резиденты теперь могут осуществлять сделки по иностранным счетам почти в том же режиме, который был актуален с 5 июля 2022 года (когда были разрешены зачисления по таким операциям на иностранные счета) до 3 марта 2023 года (когда вновь ограничили сделки с «недругами»).

Кацусико Хокусай, «Охота на Гото»

Какие операции теперь разрешены, а какие запрещены?

Если у вас открыт инвестиционный / брокерский счет за пределами РФ, и вы можете по такому счету осуществлять сделки купли-продажи ценных бумаг – то, в большинстве случаев (безусловно, с оглядкой на иные валютные ограничения), вы сможете, не нарушая российского законодательства, купить и/или продать ценную бумагу как на открытом рынке, так и на внебиржевом.

Главное, о чем здесь нужно подумать, это факт раскрытия счета в российской налоговой. Подразумевается, что резидент для получения прав торговать с «недругами» без ограничений обязан сообщить налоговой о наличии у него такого иностранного счета. За этим также (кроме отдельных случаев) следует обязанность представления ежегодной отчетности о движении средств и финансовых активов по такому счету (ежегодно до 1 июня в отношении прошедшего календарного года).

Обратите внимание, что во многих странах и брокерах для клиентов открывается не один инвестиционный счет (как это часто кажется), а сразу несколько счетов (к примеру, отдельный счет для каждой валюты, или отдельный счет для учета и хранения ценных бумаг – так называемый депо-счет). По закону все эти счета необходимо раскрывать ФНС отдельно.

Не менее важно помнить, что не все страны состоят в программе автоматического обмена финансовой информацией с Россией. Это означает, что зачисление денежных средств от сделки продажи ценной бумаги на банковский счет, открытый в такой стране (например, в США, Великобритании, Швейцарии), будет нарушением положений ст. 12 Федерального закона «О валютном регулировании и валютном контроле», за что предусмотрен штраф от 20 до 40% (ст. 15.25 КоАП РФ). Актуальный список стран, участвующих в обмене (то есть, таких стран, где на банковских счетах можно спокойно торговать ценными бумагами) опубликован здесь.

С брокерскими счетами такой проблемы нет – но для того, чтобы быть уверенным, что организация, в которой у вас открыт счет, именно брокерская, лучше проверить ее лицензию. Иногда кажется, что вы открыли счет у брокера – а оказывается, что у организации вполне себе действующая банковская лицензия.

Кацусико Хокусай, «Победный ветер. Ясный день»

А если я давно не живу в РФ и не обязан уведомлять ФНС о своих зарубежных счетах?

Многократно подтвержденная позиция Банка России (детальнее разбирали этот вопрос здесь) гласит, что резиденты из «контрсанкционных» указов президента России – это резиденты в понимании валютного законодательства (ст. 1 ФЗ №173). А именно – все граждане РФ, независимо от того, где и сколько дней в году они проживают.

Таким образом, новый режим (в частности, обязанность для проведения сделок на зарубежных счетах придерживаться правил торговли с «недругами» за пределами РФ, включая раскрытие счета ФНС) полноценно распространяется и на соотечественников, проживающих за рубежом более 183 дней.

Как мы знаем, постоянно проживающие за рубежом резиденты не обязаны раскрывать ФНС свои счета и отчитываться по ним. Однако кажется, что это не тот случай, когда стоит данную льготу использовать, и для безопасной торговли предпочтительнее счета раскрыть, так как в самом тексте Указа не приводится ограничений для проживающих за рубежом на постоянной основе.

Справедливо будет заметить, что формулировка «информация о которых раскрыта в соответствии с законодательством РФ» может трактоваться и в пользу «специальных», то есть, покинувших РФ более чем на 183 дня в году, валютных резидентов; но в отсутствие предметных разъяснений ЦБ по данному вопросу или (что еще лучше) предметного разрешения на торговлю с «недругами» без раскрытия счетов для не проживающих в РФ, мы отдаем однозначный приоритет консервативной позиции – безопасная торговля с «недругами» возможна только при наличии задекларированного счета.

Здесь важно помнить, что факт раскрытия счета в адрес ФНС автоматически не создает у раскрывающего обязанности уплачивать российские налоги с такого счета. Такое раскрытие вообще является соблюдением обязанности, предусмотренной совсем другим законодательством – валютным.

При этом нельзя исключить, что на основании представленной отчетности ФНС может задать и налоговые вопросы. Но таких вопросов нерезиденту не стоит бояться – достаточно представить в налоговую подтверждение, что гражданин не провел в РФ более 183 дней в календарном году, то есть был налоговым нерезидентом, у которого нет обязанности платить российский НДФЛ с инвестиционных доходов по иностранным счетам.

А как быть со сделками с бумагами на зарубежных счетах, которые уже произошли в период с 03.03.2023 по 08.11.2023?

Важным вопросом остается то, как быть резидентам, нарушившим действовавшие ранее ограничения (намеренно или по незнанию). Для ответа на данный вопрос необходимо вспомнить о том, какими положениями законодательства и как устанавливается ответственность за совершенные правонарушения.

В КоАП РФ существует статья 15.25, которая устанавливает ответственность за совершение незаконных валютных операций в объеме штрафа от 20 до 40%. На данном этапе многие специалисты сходятся во мнении, что именно такими «незаконными» операциями будут считаться все операции, совершенные в нарушение установленных ограничений.

Специалисты также в данном контексте могут упомянуть статью 1.7 КоАП РФ, где пункт 2 устанавливает обратную силу законов, отменяющих административную ответственность или «иным образом улучшающих положение лица, совершившего административное правонарушение». Однако, как и ранее с разрешением Банка России на зачисление по иностранному счету выручки от продажи ценных бумаг, аргумент об обратной силе имел бы силу, если бы принимаемые ограничительные указы президента являлись бы составной частью законодательства об административных правонарушениях. Но, увы, никаких изменений в КоАП с принятием Указа №844 не вносится и, как мы предполагаем, не планируется вносить.

Стоит также упомянуть, что в 2022 году хотели принять отдельную статью 15.25.1 КоАП РФ, которая предметно устанавливала аналогичную ответственность за нарушение «мер воздействия (противодействия), направленных на обеспечения финансовой стабильности РФ». На сегодняшний день законопроект не внесен в Государственную Думу и не принят, в КоАП данная статья имплементирована не была.

Срок давности привлечения к ответственности по валютным правонарушениям составляет 2 года с момента совершения (п.1 ст. 4.5 КоАП РФ). Течение срока (ч.1 ст. 4.8 КоАП РФ) начинается на следующий день после совершения правонарушения. Статья 4.8 КоАП РФ (ч.2) гласит, что срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года, то есть за продажу ценной бумаги 1 «недружественному«» лицу 1 сентября 2023 года постановление о правонарушении должно быть вынесено строго до 1 сентября 2025 года.

По истечении двух лет резидента будет невозможно привлечь к административной ответственности по данному составу. Важно отметить, что подобные правонарушения не признаются длящимися – то есть, течение срока привязано к моменту совершения правонарушения, а не к дате обнаружения проверяющими органами факта нарушения.

На какие еще нюансы может быть полезно обратить внимание?

1. Разрешительный режим распространяется в том числе на сделки с необращающимися ценными бумагами, т.е. теперь резидент может купить у «недруга» или продать ему иностранный бизнес.

Если капитал иностранной организации разделен на акции (а это справедливо, например, для многих компаний на Кипре или в ОАЭ) и не нарушается ряд положений иных указов президента (их особо внимательно нужно посмотреть в том случае, когда у такого бизнеса дочерние предприятия расположены в РФ), то собственник может купить акции такого предприятия у «недружественного» лица или продать такому же лицу эти акции.

Новая формулировка сводит на «нет» опасения некоторых специалистов, так как теперь бумаги, которые можно покупать или продавать, должны учитываться или храниться «в иностранной организации, имеющей право <…> осуществлять учет и переход прав на ценные бумаги», куда, с нашей точки зрения, попадает как любой иностранный депозитарий, так и любой иностранный реестродержатель. Предыдущая формулировка была менее обнадеживающей.

2. Банк России может уточнять действующие положения Указа. Полномочия по даче официальных разъяснений по вопросам применения Указа предоставлены ЦБ РФ, который в свою очередь может внести дополнительные уточнения в новый режим торговли ценными бумагами. Однако мы не ожидаем, что данные разъяснения могут как-либо сузить периметр применения положений нового Указа.

3. Зачисление денежных средств от проведенной сделки на счета третьих лиц. Достаточно редкий случай, однако встречающийся. Важно понимать, что Указ дает нам формулировку «расчеты по сделкам осуществляются по счетам, которые открыты на имя резидентов…», при этом не уточняется, допускается ли зачислить денежные средства на счет другого резидента – третьего лица. Мы бы хотели предостеречь резидентов от такой формы получения выплаты, если только получатель (другой резидент) не является близким родственником, так как потенциально такая «договоренность» может трактоваться как валютная операция между резидентами, что по умолчанию запрещено (ст. 9 ФЗ №173) и грозит теми же штрафами в объеме от 20 до 40% (ст. 15.25 КоАП РФ).

Кацусико Хокусай, «Водопад в Оно на дороге Кисокай». Всем дзен, ребята!

Если статья показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. Также достоин подписки канал Alfa Wealth, юридическая служба которого помогла квалифицированно подготовить этот материал.

115-ФЗ или закон о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, является важным аспектом в работе арбитражников. Этот закон приводит к блокировке многих карт в арбитраже из-за частоты и объема переводов, что может вызвать беспокойство и неудобства.

Но не стоит паниковать. Блокировка карты по 115-ФЗ означает, что вы больше не сможете использовать эту карту в арбитраже. Вы можете попробовать пройти процесс разблокировки, но он часто является сложным, долгим и не гарантирует положительного результата. Поэтому многие арбитражники предпочитают просто вывести все деньги с карты и получить новую.

Каждый банк имеет свои правила и процедуры для вывода средств при блокировке по 115-ФЗ. Например, в Сбербанке можно снять наличные через кассу по 99 000 за один поход, в Тинькоффе можно вывести деньги на реквизиты счета в другом банке, принадлежащего тому же человеку, а в Райффайзенбанке можно вывести деньги наличными в офисе с комиссией 1%.

Важно отметить, что деньги, которые застряли на карте из-за блокировки по 115-ФЗ, банк обязан вернуть вам. Однако, если на карте находятся мошеннические деньги, банк может отказать в их возврате. Поэтому настоятельно рекомендуется не заниматься незаконной деятельностью и избегать мошенничества.

Необходимо отметить, что получение блокировки по 115-ФЗ не имеет никаких последствий со стороны правоохранительных органов или налоговой. Другие банки и кредитные организации также не обращают на это внимания. Так что, "убивая" карту из-за блокировки по 115-ФЗ, вы не рискуете ничем, просто лишаетесь возможности использовать эту карту в ближайшие годы.

В заключение, блокировка карты по 115-ФЗ может быть неприятным событием для арбитражников, но не стоит паниковать. Вы можете вывести деньги с карты. Важно соблюдать закон и избегать незаконной деятельности, чтобы не создавать проблем.

Я долго работал юристом в России, в основном в сфере рекламы. Но данная специализация начала мне надоедать и я стал засматриваться на право информационных технологий.

В преддверии пандемии я решил сдать IELTS (международный экзамен по английскому). И внезапно сдал неплохо, учитывая что после школы с углубленным английским у меня почти не было практики. Правда для подготовки я прошёл курс в одной известной онлайн-школе. Такие результаты открыли мне возможность поступить в зарубежный вуз на англоязычную магистерскую программу.

Мой выбор пал на программу IT law в университете славного города Тарту, что в Эстонии. Там признавали мой российский диплом юриста, стоимость обучения и жизни была весьма демократичной (по курсу на тот момент), а до Питера пять часов на машине (если нет пробок на границе). Так я собственно и стал LLM in IT law и релоцировался ещё до того, как это стало мейнстримом.

Университет Тарту очень старый, основан аж в 1632 году. Сейчас он крупнейший в Эстонии. Среди его известных для россиян-студентов можно выделить Владимира Даля (тот самый автор "Толкового словаря живого великорусского языка") и писателя Владимира Соллогуба. А из преподавателей: выдающегося хирурга Николая Пирогова и литературоведа Юрия Лотмана. Преподают там на английском, эстонском и вроде была пара программ на русском. У универа есть русскоязычный телеграм-канал, где рассказывают в том числе про учебные программы. Кстати, благодаря этому каналу я туда и попал, но об этом позже.

Программа на которой я учился называется Information Technology Law. Вот здесь её описание на сайте универа. Она длится всего год, стоит 4200 евро (когда я учился было дешевле). Есть даже бюджетные места. Обучение очное.

Для поступления нужен минимум диплом бакалавра (у меня был специалиста) с приложением. В университет надо будет отправить заверенную у нотариуса копию с переводом на английский. Так как язык обучения - английский, нужен сертификат IELTS со средним баллом минимум 6.0, при этом ни один из модулей не может быть сдан ниже чем на 5.5 баллов. Также, они принимают и другие тесты, подробнее здесь. Для поступления надо будет написать мотивационное письмо и пройти интервью.

Единственное, насколько мне известно из-за неких событий поступить гражданам России туда сейчас невозможно, если у человека нет права на получение долгосрочной эстонской визы или вида на жительство для обучения или отсутствуют иные основания для нахождения в Эстонии в период обучения. Граждан Беларуси вроде это не касается. Но лучше уточните этот вопрос в самом универе, правила постоянно меняются.

Я выбирал годовую программу на английском языке и ресёчил сайты универов. А ещё подписался на кучу телеграм-каналов про учёбу за рубежом. И вот на одном из них я увидел рекламную интеграцию канала Университета Тарту, о котором писал выше. Я про этот универ даже ничего не знал и как вариант его не рассматривал. Изучив его программы, я уточнил у админов все важные моменты (про диплом, тест IELTS и так далее) и сел за мотивационное письмо. Ну а потом отправка доков, интервью, “вы приняты”, оплата, виза, переезд, ВНЖ и целый год IT-права.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689