Нашёл любопытные данные по дивидендам от Альфа-Инвестиций. Все мы, конечно же, об этом догадывались, но мало кто это считал. Статистика из стратегии Альфа-Инвестиций на второй квартал 2024 года, выписал оттуда интересные данные про дивиденды. Просто потому что во втором квартале наступает что? Нет, не конец света. Основной дивидендный сезон.

Напоминаю про прогнозы от аналитиков по дивидендам:

Кто богатеет на дивидендных акциях, не пропустите новые обзоры.

Ключевые исторические данные

На период с мая по июль приходится до 70% всех выплат в течение года.

Доход от покупки акций при их приобретении более чем за 50 дней до дивидендной отсечки оказывается выше самой дивидендной выплаты.

Бумаги в этот период обходят по динамике Индекс МосБиржи. Поэтому лучше покупать акции заранее, до дивидендной отсечки.

Ключевые цифры 2024 года

Средняя доходность по компаниям из Индекса МосБиржи, которые выплачивают дивиденды, в 2024 году ожидается на уровне около 10%.

Общая сумма выплат может достигнуть 5 трлн рублей — это почти в 2 раза больше, чем в прошлом году.

Дивидендные гэпы за май–июль отнимут у Индекса МосБиржи около 3% или 100 пунктов.

Закрытие дивидендных гэпов

Скорость закрытия дивидендных гэпов растёт. В 2021 и 2022 году на то, чтобы отыграть просадку после дивидендных отсечек мая–июля, уходило в среднем 4 месяца. В 2023 году этот срок сократился до 25 дней.

Гэпы могут закрываться быстрее, чем в предыдущие годы — за счёт склонности к реинвестированию дивидендов у физлиц, которые сейчас делают 70–75% оборота на рынке акций.

В 2024 году гэпы также могут закрываться быстро, как и в прошлом году. Быстрое закрытие гэпа поддерживается будущими выплатами.

В 2025 году выплаты могут быть на уровне не ниже текущего года благодаря высоким сырьевым ценам и темпам роста ВВП.

После 2022 года выросла доля free-float, приходящаяся на российских частных инвесторов. Они более склонны к реинвестированию дивидендов, чем инвесторы-нерезиденты. Этот фактор тоже располагает к более быстрому закрытию гэпов.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

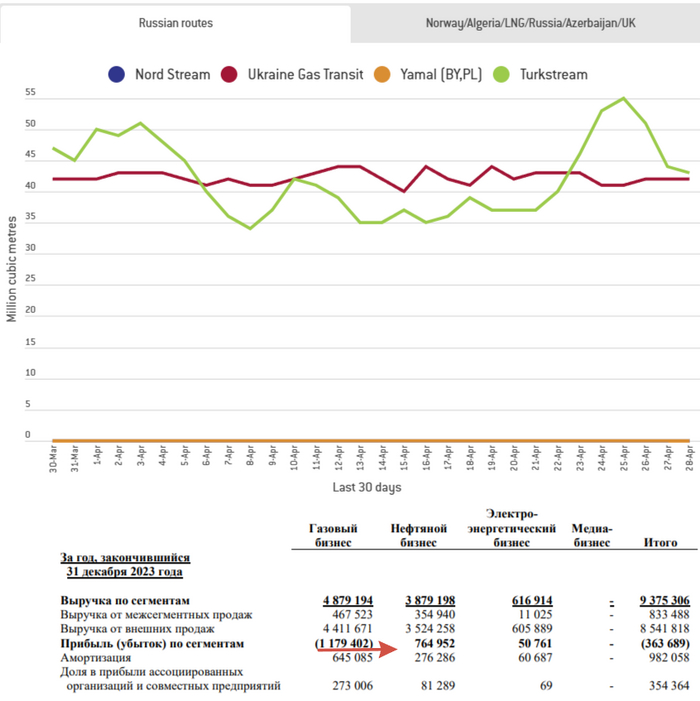

⛽️ Полтора месяца назад вышла статья, где я попрощался с Газпромом, переложившись в ЛУКОЙЛ. Тогда я получил тонну критики, что продал одну компанию на низах, вторую купил по max цене, при этом ещё лишился 20₽ дивидендов от газового гиганта. ЛУКОЙЛ у меня основной эмитент в портфеле (так что знаю все +/-), поэтому ставка была очевидной: спустя 1,5 месяца ЛУКОЙЛ подрос на ~10% (дивиденды + возможный выкуп у иностранцев), Газпром же снизился на ~3,3%. Я не получил какой-то весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета, это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее, я избавился от актива в который слепо "верил". Вышедшая отчётность эмитента по МСФО за 2023 г., только подкрепила мои суждения:

💬 Выручка снизилась до 8,5₽ трлн (-26,7% г/г), но лучше заглянуть в прибыль по сегментам: выручка от внешних продаж сократилась до 4,4₽ трлн (-43% г/г), как итог образовался убыток от продажи газа в -1,179₽ трлн (в 2022 г. прибыль — 1,165₽ трлн). Поэтому операционная прибыль оказалась в минусе 363,7₽ млрд (в 2022 г. прибыль — 1,9₽ трлн), но если убрать убыток от обесценивания финансовых активов, то можно сказать, что компания отработала в 0. Примечательно, что в операционных расходах произошёл убыток от обесценивания нефинансовых активов 1,1₽ трлн, северные потоки?

💬 Как итог, Газпром стал убыточным -629₽ млрд. Разница в финансовых доходах/расходах оказалась в минусе из-за курсовых разниц (прибыль из-за курса уже не та, а долги номинированные в валюте ещё остались) и % расходов (долги растут, требуют больших денег для обслуживания). Не помогла даже прибыль от Газпромнефти в виде дивидендов.

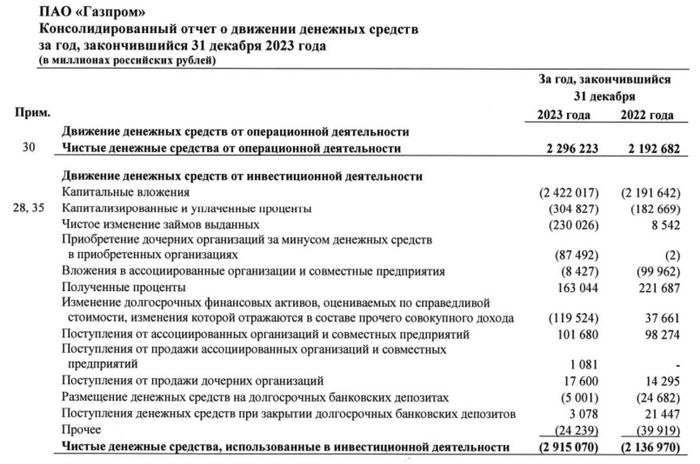

💬 Чистый денежный операционный поток — 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете FCF в минусе, денег на дивиденды нет, если захотят заплатить, то будут, как в прошлом году платить в долг.

💬 Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

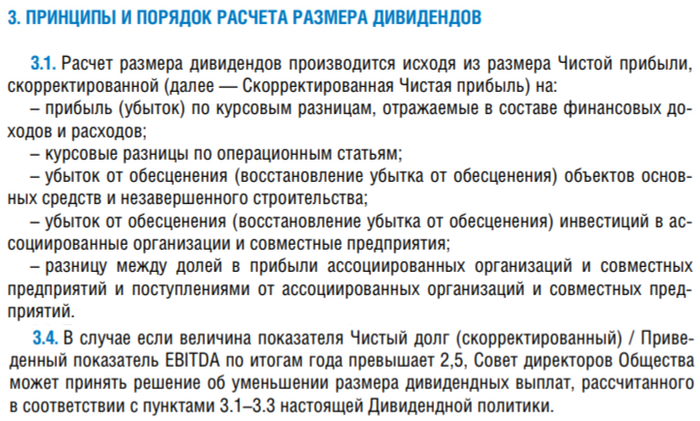

💬 Что же по дивидендам? То Газпромкорректирует прибыль на дивиденды, уходят списания и курсовые убытки (на скриншоте понятнее), получается — 724,4₽ млрд, значит на акцию полагается 15,3₽ (див. доходность — 9,85%). Неплохо, скажите вы, но есть одна неувязочка. Согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты.

Помимо этого существуют ещё и внешние проблемы:

🔔 Налоги. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

🔔 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$, во многом из-за этого компания убыточна: сокращение поставок и скидки на сырьё), а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Газпромпроинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить), следующим логичным шагом будет отмена дивидендов и уменьшение операционных расходов (особенно в менеджменте). Если этого не произойдёт, государству придётся спасать газового гиганта (отмена НДПИ, льготы, доп. эмиссия и акции на счету ФНБ).

Всем привет. Закончился 22 месяц моего эксперимента по созданию капитала в 12 млн руб.

В рамках эксперимента я буду двигаться к поставленной цели на протяжении 12 лет, почти 2 из которых пройдено. Весь этот срок я планирую пополнять портфель, а так же реинвестировать все дивиденды и купоны.

Изначально пополнения для себя обозначил сумму в 40 тыс рублей в месяц, но фактически за последние несколько месяцев пополнять удается больше, так что думаю - срок в 12 лет значительно сократится, если конечно рынок за это время не принесет сюрпризов в виде очередных черных лебедей. За этот период, конечно многое может произойти и отбросить мою цель на годы назад, но я стараюсь позитивно смотреть в будущее.

За апрель пополнения составили 62 тыс рублей.

Брокерские счета:

На данный момент их 2. ИИС (брокер Сбер), Дивидендный (брокер БКС)

В общей сложности, на сегодняшний день (05.05.2024) портфель на 932 тыс рублей.

ИИС счет в апреле был пополнен на 50 тыс руб, основной упор по пополнениям сейчас делаю именно на него. С начала года пополнен на 200 из 400 тыс руб, половина есть. После того как закину 400 - пополнения ИИС приостановлю в этом году, буду пополнять только обычный счет.

На этом счету держу 70% портфеля в облигациях, купонами в апреле пришла сумма +1448.15 руб, поэтому инвестировал сумму 51448 руб.

Покупки следующие:

✅Транснефть - 5шт.

✅Северсталь - 5шт.

✅ОФЗ 26238 - 29шт.

✅ОФЗ 26242 - 13шт.

✅ОФЗ 26244 - 16шт.

✅SBGD - 50шт.

Состав ИИС портфеля на сегодняшний день выглядит вот так:

Дивидендный счет (БКС) был пополнен в этом месяце на 12000 руб.

На этом счету держу только акции.

В апреле была продажа 40 акций МТС (сокращаю портфель) Деньги от продажи МТС переложил в акции Транснефть, было куплено 8шт. Пришли дивиденды от Новатэк +383 руб. Всего в апреле были покупки на этот счет на сумму 23860 руб.

Покупки следующие:

✅Лукойл - 1шт

✅Сбер - 10шт.

✅Транснефть - 8 шт.

Лукойл и Сбер набираю под дивиденды. Их сейчас самая большая доля в общем портфеле.

Состав этого портфеля следующий:

Согласно сервису по учету инвестиций Snowball Income за 2024 год я получу ориентировочно более 113 тыс руб с учетом полного и частичных погашений некоторых облигаций, которые будут реинвестированы назад в рынок. Цифры неточные и они могут меняться как в меньшую так и большую сторону, посмотрим как будет в конце года на самом деле.

Первая подцель в виде 15 тыс рублей пассивного дохода в месяц может быть достигнута уже к 2026 году.

В целом продолжаю придерживаться дивидендной стратегии "купил и держи" с реинвестированием купонов и дивидендов.

Общий капитал 932 тыс руб.

Больше информации в телеграм канале, там все сделки новости, а так же выкладываю возможности для дополнительного заработка. Подписывайтесь.

Федя, дичь! Газпром показал рекордный по убыточности отчёт, но всё равно был на дне и не упал сильнее, чем повалилась крипта. ИИ посчитал, где падает вторичка в России. Спойлер: не в Сочи. «Sell in may and go away» начался, размещения облигаций на паузе, инвесторов продолжают заваливать дивидендами, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Укрепление рубля продолжается

Безумное ралли укрепления рубля продолжается вторую неделю подряд! Курс снизился с 92,39 до 91,60 рубля за доллар. Можно продолжать пользоваться.

Эксперты говорят, что через год будем вспоминать доллар по 91. Поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. В мае будут новые валютные бонды.

Sell in may and go away

Индекс продолжает отрицательный рост, опустившись ниже 3 450 пунктов. Снижение за неделю с 3 452 до 3 443 пунктов. Движется вслед за долларом. Долларовый РТС тоже снизился — с 1 188 до 1 184.

Поговорка «Sell in may and go away» в начале мая сработала. Ждём продолжение снижения на дивидендных отсечках. Также отличился Газпром, у кого-то мечты сбываются.

Начинается главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Так что всё будет в порядке. Наверно.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Объявились Селигдар (2,8%), Ренессанс (2,1%), SFI (1,26%). Ничего крутого за неделю не объявляли, как видим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

По бондам была достаточно спокойная неделя.

Разместились/собрали заявки: Автоотдел, Евротранс и другие. Не участвовал.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз, Быстроденьги, АФК Система, Гарант Инвест, Новатэк (100$). Меня интересуют в первую очередь валютные, ну а скоро будет много интересных выпусков, не пропустите.

Индекс RGBI нашёл новое дно. А что, думали, не сможет? Снижение с 113,96 до 113,36. Консервативные инвесторы довольны. Я тоже доволен, буду продолжать покупать длинные ОФЗ.

Газпром пробивает дно

Ну вот и отрицательная прибыль у газовых по МСФО. Вместо дивидендов — НДПИ. Но многие инвесторы не отчаиваются и ждут дивиденды.

Крипта валится

Продолжаются распродажи биткоина и эфира. Биткоин уже ниже 57к сходил, где я его докупал. Потом подрос, но всегда есть шанс дальнейшего отрицательного роста. Мой криптопортфель (отчёт по нему был вчера) существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам. Волатильность высокая, в крипте это нормально.

Вторичка ускоряет снижение

Цены на вторичное жилье в апреле снизились в 14 из 50 исследуемых крупных российских городов. В марте таких городов было пять. Это посчитал ИИ в SRG для РБК по объявлениям. Сильнее всего дешевеет вторичка в Рязани, Владивостоке, Балашихе (а это почти Москва), Магнитогорске и Туле. Ну что, где берём?

А вот MREDC пробил трактор — 300 000 за метр в новостройках Москвы.

А что с вторичкой в Сочи?

В Сочи вторичка выросла в цене объявлений на 2,09%, до 260,4 тысяч рублей за метр. Цены на жильё здесь повышаются с начала года, до этого в декабре наблюдалось снижение. Любопытно, что оценка у SRG получилась чуть ниже, чем я недавно смотрел. Вывод можно сделать такой, что продавцы хотят денег всё больше и больше, несмотря на то, что покупателей всё меньше и меньше.

Что ещё?

С 1 мая отменили комиссию за переводы до 30 млн по СБП между своими счетами. Банки уже запустили рекламу.

Совкомбанк мутит допку на покупку Хоум Банка. Акции присели, но мне банк крайне нравится, буду его докупать.

Максимальные ставки по краткосрочным вкладам всё ещё выше ключевой ставки и достигают 16,3–17,75%, а максимальные ставки по годовым вкладам сохраняются на уровне 15,5%.

Помчал вниз Brent.

ФРС сохранила ставку на уровне 5,25–5,5% годовых.

МТС выкупит до 4,2% собственных акций у нерезидентов.

Сургутнефтегаз отчитался о росте чистой прибыли по МСФО в 4 раза.

ПИК строит в Москве дома в среднем на 716 квартир каждый. Самолёт — на 441. А101 — на 770. Level — на 427. ЛСР — на 1212. Донстрой — на 274. Так-то!

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

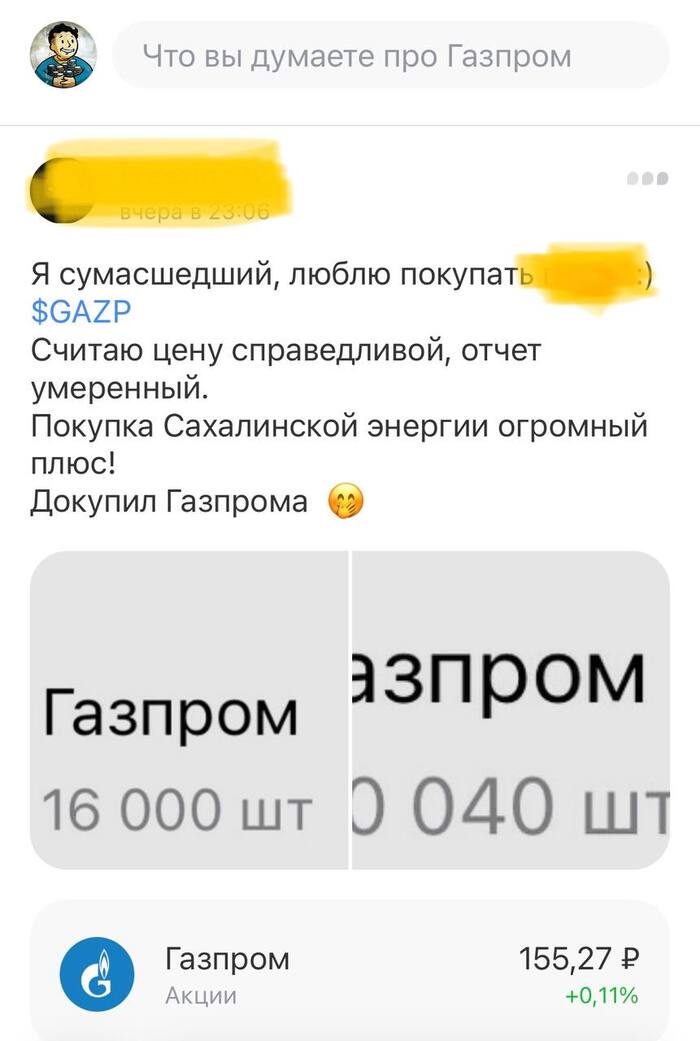

После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

1/2

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

- Не является индивидуальной инвестиционной рекомендацией

Данные книги рекомендую прочитать обязательно всем, литература о деньгах. Начать рекомендую с книги Самый Богатый Человек Вавилона, а потом уже переходит на книгу Богатый Папа, Бедный Папа, еще квадрант денежного потока можно прочитать. Многие критикуют книги Кийосаки, но для новичков самое оно. Я начинал с Вавилона, для меня была очень полезна книга. Данные книги реально изменили мое мышление и отношения к деньгам.

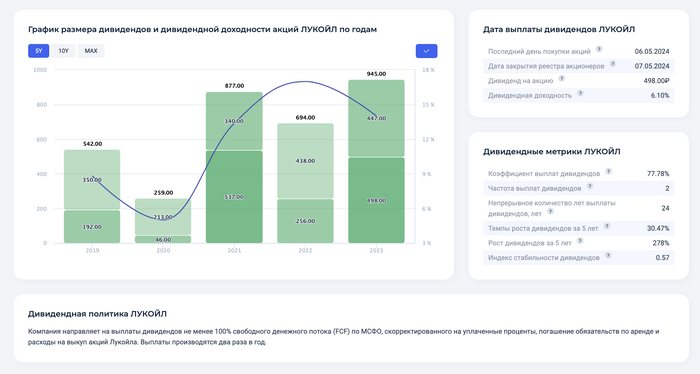

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендных дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте различные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российским дивидендным аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

В четверг был опубликован годовой отчет Газпрома, согласно которому 2023 год оказался убыточным! Не могу сказать, что это было неожиданно для меня, но акции отреагировали на эту новостью резким падением по итогу дня на 3,16%. И вчера это падение продолжилось! Акции падают еще на 1,62%. А вместе с Газпромом снизился и весь российский рынок. И, действительно, складывается впечатление, что Газпром способен развернуть вниз и другие весомые акции. Давайте же разберемся в деталях.

График (D1) акций Газпрома

В последние месяцы практически ничего не писал про Газпром, ибо свой прогнозпо этой акции и возможным дивидендам я сделал еще в конце прошлого года, и с того момента в данной акции практически ничего не изменилось. Цена продолжала движение в коридоре ₽158-168 с небольшим уклоном вниз, а я ожидал пробой ₽158 и движение к ₽130-140. Ну, что же, видимо, оно уже начинается!

А триггером прорыва ₽158 стал отчет по МСФОза 2023 год, который оказался значительно хуже ожиданий аналитиков. И это неудивительно, ведь мощное снижение мировых цен на газ, потеря самого прибыльного европейского рынка для сбыта газа, уменьшение объемов добычи газа на 20%, а также повышенная налоговая нагрузка ни к чему иному привести и не могли. В 2022 году это было еще плохо заметно, так как тогда за первое полугодие экспорт был рекордным, хотя перспективы компании были уже понятны. Но вот в 2023 году все риски для прибыли компании реализовались.

В итоге в прошлом году Газпром ушел в убыток, который составил ₽629 млрд против прибыли ₽1,23 трлн в 2022 году. В последний раз компания получала годовой убыток по МСФО в 1999 году! Тогда он составил ₽79,3 млрд. Возвращаемся в 90-е?

Выручка Газпрома сократилась на 27% по сравнению с показателем 2022 года и составила ₽8,542 трлн. При этом выручка газового бизнеса упала на 43%, до ₽4,41 трлн, нефтяного — выросла на 4%, до ₽3,52 трлн, а электроэнергетического — увеличилась почти на 9%, до ₽606 млрд.

Вдобавок приведенный показатель EBITDA Газпрома в 2023 году снизился в 2 раза, до ₽1,76 трлн. И при этом выросла долговая нагрузка компании. На конец 2023 года отношение чистый долг/EBITDA составило 2,96, при том, что на конец 2022 года — 1,07.

И вот на это стоит обратить особое внимание, так как согласно дивидендной политике Газпрома, если уровень долговой нагрузки по итогам года превышает 2,5, совет директоров может принять решение об уменьшении размера дивидендов!

А теперь давайте вспомним, что я прогнозировал по этому поводу в конце прошлого года. Вот цитата из предыдущего обзора:

Из обзора по Газпрому от 23 декабря 2023 года

В целом, мои предположения реализовались, коэффициент чистый долг/EBITDA даже превысил 2.5, а значит, скорее всего, дивидендную политику пересмотрят в сторону уменьшения размера дивидендов. И если раньше предполагал, что размер дивидендов за 2023 год может составить ₽10-20 на акцию, то теперь, думаю, их размер окажется около ₽10 на акцию. Впрочем, их и вовсе может не быть. Тут уж как решит руководство компании.

Так что же теперь будет с акциями? Ну, вряд ли что-то хорошее. В четверг как раз предупредил, что при пробое ₽158 первая цель снижения будет ₽140. И это, на мой взгляд, минимально возможное падение. Скорее всего, если удастся цене все-таки закрепиться ниже последней поддержки ₽158, что выглядит теперь вполне реально, цена в итоге придет в область ₽130-140. А там проходит глобальная поддержка, которую преодолеть будет довольно сложно.

То есть, по сути, реальный потенциал снижения у Газпрома небольшой, и не думаю, что он прям сейчас очень быстро упадет. Более вероятно, что это будет постепенный спад. Однако это постепенное снижение Газпрома будет давить на весь рынок, ведь это одна из самых весомых акций в индексе ММВБ.

И мы уже видим, как годовой отчет отразился на рынке — многие акции начали корректироваться, а индекс ММВБ к настоящему моменту снизился на 1%. Теперь вы понимаете, почему я шорчу фьючерс на индекс от 3455 пунктов и еще усреднял позицию по 3485, рассчитывая на падение индекса, как минимум, ближе к 3330? Вполне возможно, что в этот раз откат индекса может перейти в довольно приличную коррекцию всего рынка. Ранее предупреждал, что именно в текущей фазе движения рынка открывается новая возможность для большой коррекции. И уже скоро она может реализоваться.

А для того, чтобы всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не просто так еще полтора года назад, когда акция Газпрома стоила ₽260, я объяснял, что лучше ее продать и забыть о ней. С того момента цена упала на 43% и это еще на фоне мощного роста индекса ММВБ. И, полагаю, акция продолжит падать к обозначенным целям. А зависит это в основном от того, закрепится ли цена ниже ₽158. Если да, то, весьма вероятно, что развитие движения цены пойдет по описанному мной сценарию.