Что выберешь ты ?

Показать полностью

1

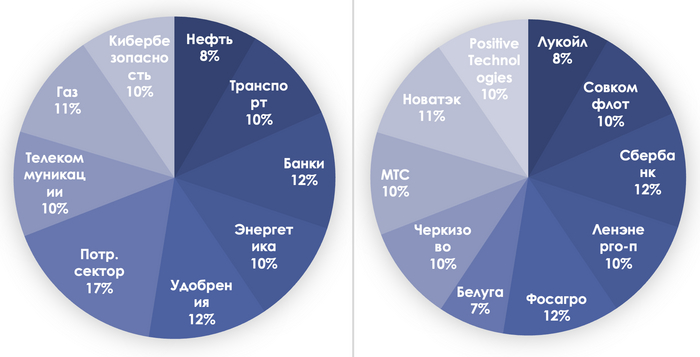

Подготовил портфель из акций российских компаний, приоритетом которых является выплата дивидендов. Подборка подойдет для инвесторов, главная цель которых – получение дивидендного потока.

В таблице с портфелем указал прогнозный размер дивидендов, которые ожидаются к выплате в течение следующих 12 месяцев. Дивидендная доходность в % указана к текущей цене акции.

Минимальная стоимость такого портфеля акций около 62 000 руб. Дивидендами на горизонте следующих 12 месяцев портфель может дать порядка 6 800 руб (ожидаемая дивидендная доходность портфеля 10,9%)

Ввиду непростых экономических условий, ряд компаний отказывается от выплат дивидендов по причине роста неопределенности касательно будущих доходов. Постарался отобрать из разных секторов наиболее крепкие компании с низкой вероятностью отмены дивидендов.

Ожидаемая среднегодовая доходность портфеля (курсовой рост + дивиденды) около 15-25% годовых на горизонте 3-5 лет.

Эксель-таблицу с портфелем для расчета закупок под вашу сумму можно скачать в телеграм.

Помимо акций желательно наличие в вашем инвестиционном портфеле инструментов с фиксированной доходностью и меньшим риском (депозиты, накопительные счета, облигации). Доля доходных и защитных инструментов в портфеле подбирается под цели, сроки и склонность к риску конкретного инвестора.

Не является индивидуальной инвестиционной рекомендацией.

Друзья, всем привет! 🤝

Сегодня пятница, а значит впереди два выходных, а еще наступило лето, с чем я Вас и поздравляю!

В этот чудесный день захотелось поделиться с Вами короткой историей о том, как и почему я купил гараж=)

В определенный момент я задумался о том, что хочу иметь ощутимый пассивный доход. Денег было немного, я долго искал, куда бы их можно было применить. Наконец, выбор пал на покупку гаража и сдачу его в аренду. Искать выгодный объект на общедоступных площадках смысла оказалось мало, так что я купить бутылку среднего коньяка и отправился пешком по подходящим гаражным кооперативам. В одном из них установил хороший контакт с председателем и за "жидкую валюту" получил список номеров телефонов с именами потенциальных продавцов. Далее обзвон, несколько встреч и выход на сделку.

Мой первый гараж сдается до сих пор и приносит мне более 50% годовых полностью пассивного дохода, чему я несказанно рад =)

Фото гаража после ремонта прилагаю.

Всем хороших выходных, до понедельника!

С Вами был SashokEasy, телегу не даю.

Вложиться или влошиться

Наверняка, ты слышал о том, что кто-то вложился в строительство многоквартирного дома🏗, а потом стройку остановили, а счета заморозили!?🥶

Или наоборот, что это отличная тема и много кто заработал, отправив свои деньги в этот удивительный инструмент🛠

Давай разберём эту тему на атомы: ⚛️

1. Попытаемся понять как всё устроено.

2. Какой профит можно получить (приведу свой кейс и от подписчика).

Остановись, постой - это АО "Долгострой"

При выборе финансового инструмента, инвестор обязательно должен оценить все риски - это самое важное!

Все - таки выбор пал на новойстройку!

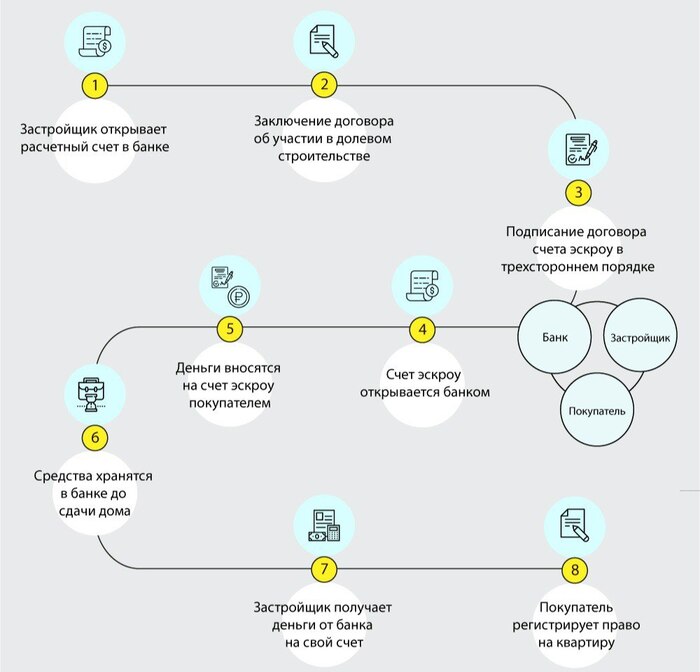

Взвесив все риски и доходность, инвестор, он же будущий долевой участник великолепной однушки возле метро, заключает с застройщиком ДДУ, переводит деньги на эскроу - счёт и ждёт когда дом сдасться, чтобы продать свой объект по договору купли-продажи уже с наценкой!

Да всё же просто как раз два, о чём ты...

ИСТОРИЯ

После развала СССР, застройщики распродовали квартиры на первоначальном этапе строительства - так называемый "котлован" (огороженный участок земли, с пестрой табличкой). Права покупателей никак не были защищены, документы не регистрировались в органах власти, не было такого инструмента как ипотека, поэтому появлялся соблазн в невыполнении своих обязательств со стороны застройщиков.

Мошенники росли как грибы после дождя в солнечную погоду🍄

Народ покорно нёс свои деньги в надежде неплохо заработать🤑, верил в красивые сказки🦄, обложки📕, буклеты💐, наглаженные пиджачки👔 и поставленную грамотную речь псевдоменеджеров.🗣

А из нашего окна недостроюшка видна

Сколько можно это терпеть!

Вечно так продолжаться не могло и власть начала принимать меры:

🤝 появилось понятие долевого строительства - "дольщик"

🛡 появились страховые компании

📃 кредиты в банке начали выдавать под залог недвижимости - появилась ипотека.😱

Но и это не спасало "обманутых дольщиков"!

Стройки финансировались из одного котла, деньги от продажи новых объектов тратились на достройку предыдущих и так дальше.♾️

По такому принципу, в случае форс-мажорных обстоятельств, последние объекты не достраивались.⛔️

Схема напоминает финансовую пирамиду, не так ли!?😏

Волны кризисов накрывали РФ одна за одной (1992-2000, 2008, 2014 гг) . Застройщики банкротились со скоростью света, а народ оставался без денег и без жилья.💸

Риск для покупателей был очень велик, ведь дома строились за их счёт, но в тоже время и доходность была очень высокой в случае успеха!

Недвижимость всегда растёт в цене

Инвестиционные квартиры выходят из моды.

Плавно, риски стали перетекать от покупателей к застройщикам.

✔️Создается Фонд защиты дольщиков, куда строители перечисляют 1,2% с каждого договора долевого участия.

✔️С 1 июля 2018 г. застройщикам ограничили размер административных расходов, установили минимальный объем собственного финансирования и обязали работать с банковским сопровождением.

⬇️⬇️⬇️

А с 1 июля 2019 г. и вовсе все компании начали работать через счета эскроу.

ЗАСТРОЙЩИКИ СТАЛИ СТРОИТЬ НА СВОИ ДЕНЬГИ!

Или/и стали кредитоваться в тех же банках где открывался эскроу счёт.

Расходы и риски для застройщиков увеличились в разы, а риск не плучить свою заветную квартиру покупателем стал минимальным🏠

ЧЕМ НИЖЕ РИСК, ТЕМ НИЖЕ ДОХОДНОСТЬ!

Эскроументарно на пальцах

Покончить с обманутыми дольщиками раз и навсегда!

Escrow счёт

Это специальный условный счёт, на котором учитываются имущество, документы или денежные средства до наступления определённых обстоятельств или выполнения определённых обязательств.🧐

💸На такой счёт поступают деньги граждан, купивших квартиры.

✋️Ни покупатель, ни продавец доступа к ним не имеют. (Зато имеет банк😏)

⚖️Строительная компания может получить деньги только после сдачи дома.

Банк выполняет функцию доверительной стороны и гаранта☝️

В случае банкротства застройщика судьба объекта будет зависеть от банка: либо поиск и привлечение нового застройщика, либо возврат денег дольщикам. При банкротстве банка, где лежат деньги, Агентство по страхованию вкладов гарантирует возврат дольщику до 10 млн руб.

Строительство как двигатель всей экономики

Подводя итог...

Покупать жилую недвижимость на этапе строительства с целью дальнейшей перепродажи, на мой взгляд, становиться менее выгодным! Прирост стоимости объекта, примерно, будет равен годовой инфляции по стране! Естественно, стоимость жилья дорожает, но покупательная способность вложенных денег останется на том же уровне, а может даже и меньше.😢

Вывод👇

С целью приумножить свой капитал, этот инструмент не будет работать, а вот с целью чтоб сохранить - прекрасно! Примерно на уровне депозита, но ликвидность будет минимальная. Также диверсификацию портфеля никто не отменял!

Реальная история😎

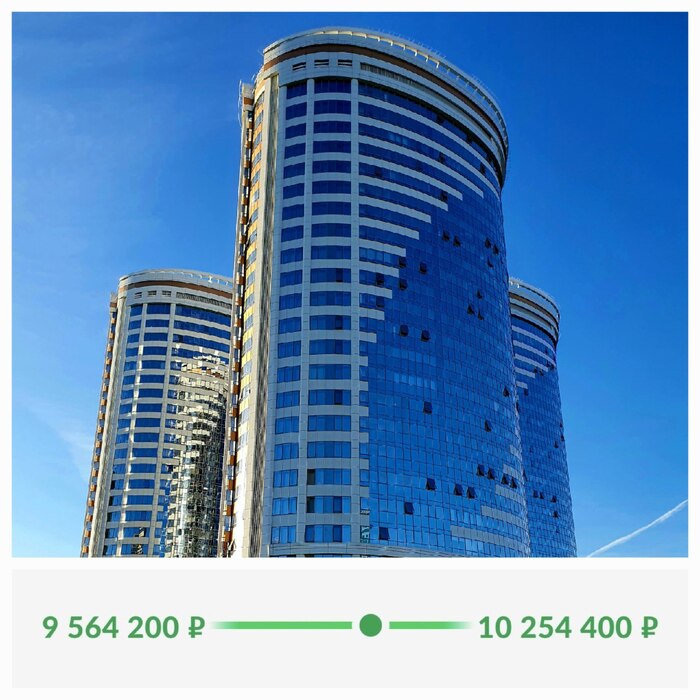

Один из наших подписчиков - Михаил, рассказал, как он в 2019 году приобрёл в Санкт-Петербурге жилой объект недвижимости в строящемся многоквартирном доме и через 2,5 года продал, сделав 28,8% годовых-браво! Он сохранил свои сбережения и даже обошёл официальную инфляцию! Но не стоит забывать о том, что с 2020 года в мире начал бушевать короновирус и цены на недвижимость взлетели до небес🚀 Михаилу повезло🤫

Как раз в период продажи

У меня с этим инструментом вообще всё плохо☹️

В 2013 взял за наличные трёшку. Со всеми затратами - членская книжка, переуступка, риэлтор, оценка, черновой и чистовой ремонты, мебилирование ~ 4-4,5 млн.руб. На данный момент этот объект стоит по рынку 5-5,5 млн.руб.

Тебе смешно, а мне нет😒 потому что тогда, я хотел вложить деньги в однокомнатную квартиру в центре Новосибирска, но какая то потусторонняя сила увела меня от этой идеи и я взял трёшку 90 кв.метров на переферии в которой сейчас и живу.

Магия, не иначе...

1к квартира 48 кв.м.😭

👆 вот он сейчас!

На момент покупки, мне чуток не хватало, но я был готов взять кредит! Сегодня мог бы продать этот объект, купить трёшку, в которой сейчас живу и еще бы осталось на такую же трёшку😮💨

Я считаю, что сегодня, имея дело с недвижимостью, чтобы получить достойный профит при перепродажи, необходимо учитывать фактор перспектив развития, города или локации - строительство остановки метро или вовсе перенос столицы в другой город, например в Новосибирск😄

А что думаешь ты?

Всем привет.

В продолжении своих постов как и обещал открываю рубрику «ответы на комментарии и вопросы читателей».

Для начала хочется рассказать про философию моих постов и курсов которые веду я и моя команда.

Во- первых, ребятам пишущим про лозунги о незаконности займов, повторяем читаем главу 42 ГК РФ. Там все написано. Кто не понимает повторюсь, мы не учим про создание бизнеса на займах. Мы учим стабильному ежемесячному пассивному доходу от ваших инвестиций, с гарантиями в виде залога. При этом, мы сами призываем всех продолжать работать на прежней работе, которая дает вам основной доход, социальные гарантии и пенсию.

Во-вторых, на рынке очень много «серых» инвесторов, которые предлагают низкий процент, но при этом хотят чтобы закладываемый объект на них переписали по купле-продаже. Мы с этим боремся, создавая через наши курсы и посты цивилизованные условия и правила. Хотим чтобы наши посты читали как инвесторы, так и потенциальные заемщики. Мы рассказываем про безопасность и законность сделок среди и заемщиков и займодавцев.

В третьих, наша целевая аудитория – не ростовщики разоряющие своих клиентов, а нормальные люди, которые часть денег инвестируют в пассивные инвестиции в виде займов. И не надо здесь говорить про спекуляции и наживу, ведь никого не смущают инвесторы вкладывающиеся в акции или недвижимость. Или банки предлагающие кредиты "на персональных условиях". Никто их не называет спекулянтами.

В-четвертых, про наших клиентов – заемщиков. Тот, кто проходил курсы знает, что мы говорим: Не надо наживаться ну проблемах заемщиков. Если вы видите перед собой отчаявшегося человека, неадекватного, пьяного, или который готов что угодно подписать лишь бы получить деньги – ОТКАЖИТЕ ему. Потому что это против нашей философии наживы, а если для вас это не аргумент, то в с вероятностью 99% этот человек не будет дальше платить и создаст больше проблем, чем принесет прибыли.

В – пятых, приводя свои примеры дохода от выкупа заложенного объекта я не хвастаюсь, а рассказываю все варианты работы с займами, тем самым приоткрывая завесу данного рода инвестиций. Согласитесь, если бы я про это не говорил то породил бы еще больше хейта, типа «он много чего не договаривает, и все совсем по другому». Ну и наконец, не все сделки приносят прибыль. Об этом я расскажу в другом посте.

В – шестых, наша цель – научить простых людей с завода что можно инвестировать небольшие суммы и получать дополнительный доход к зарплате. Согласитесь, если вы купите акции то надо ждать пока они вырастут, а если упадут, то ждать пока они вернутся к цене покупки и оттуда ждать пока они принесут прибыль. Здесь доход ежемесячный глобально не зависящий от ситуации в стране и в мире. Мы говорим именно про дополнительный ежемесячный пассивный доход. Как инвестировать, где искать клиентов и давать рекламу, где проводить встречи, всему этому мы учим.

В продолжении первой истории хочется мне привести аналогичную историю случившуюся со мной. Случилось так у меня в жизни, что пришлось срочно искать деньги для бизнеса. И надо было это очень срочно. Учитывая, что оформить кредит в банке «на развитие бизнеса» требовал много времени (а это на минуточку 2012 год) и кучу справок, я стал искать альтернативные варианты кредитования. И так совпало, что взор мой пал на займ под залог автомобиля.

Забегу наперед, мои взаимоотношения закончились хорошо, и я получил ценный жизненный опыт который в дальнейшем использовал в своих коммерческих целях, а именно, сам начал выдавать займы под залог автомобиля. Почему я так рассудил? Ну, смотрите вот аргументы:

1. Хорошие проценты. В тот момент я взял заем под 8% в месяц. Или 96% годовых. Много, скажете? Пожалуйста альтернатива – ломбард, где дадут примерно под такой же процент, но сумма меньше и не везде ломбарды берут автомобили. Либо МФО, где дадут под 2% в день или 60% в месяц. Банки, если у тебя плохая кредитная история, то шансов нет.

2. Небольшая конкуренция. Банки сразу мимо, не те объемы и абсолютно другая целевая аудитория (стабильная работа, официальная зарплата, чистая кредитная история). МФО как и видно ранее , тоже мимо. Огромный процент и маленькие суммы. Ломбарды, не буду утверждать, но вроде это не их профиль, хотя они выдают займы и берут авто в залог. Ну и на сухой остаток, частные инвесторы, к коим я себя причисляю. Опять же если вычесть из их состава криминальные элементы, безграмотных специалистов, хамов и прочих непорядочных людей, то работы и клиентов хватит.

3. Залог в виде ПТС или автомобиля на стоянке. Это веский аргумент. Гарантии сохранности денег никто не отменял. Кроме того, возможны дополнительные пути получения дохода. Первый – это ежемесячный процент, второе – реализация автомобиля в случае просрочек по привлекательной цене.

4. Законность данного вида инвестиций. Если рассматривать данный вид деятельности как пассивные инвестиции к имеющейся работе, то все будет хорошо и претензий у государства не будет. Если вы поставите это на поток, и не будете ничем больше заниматься, как только займами, то здесь может быть и статья за «незаконное предпринимательство». Как и в любом деле здесь нужны знания, навыки, правила оформления документов и если есть, то и судебная практика. И тогда все будет хорошо и претензий вам не будет.

Теперь подходит тот момент, когда читатель говорит: «Мне интересно читаю дальше, либо все это не мое». Понятно, если не ваше, то спасибо, что дочитали, а если вам интересно, то давайте разберемся в подробностях. И для начала немного теории:

•Залоговое кредитование – это займы под залог (Depositum – лат). Здесь все просто. Предоставляем заем и берем залог. В случае с автомобилями мы берем в залог автотранспорт.

•В настоящее время выделяют четыре вида автокредитования:

•1. Кредит под залог приобретаемого автомобиля. Предоставляется банками для покупки нового или подержанного авто в автосалоне или у комиссионной фирмы. При этом данный автомобиль находится в залоге у банка до момента погашения кредита. ПТС остается на руках владельца.

•2. Кредит под залог автомобиля – специальная программа банков для заемщиков, у которых есть собственный автомобиль в собственности. По данной программе ПТС и машина остаются у владельца, но она находиться в залоге у банка. (Проставляется отметка в специальном реестре залогового движимого имущества).

•3. Автоломбард. Взять кредит под залог автомобиля можно и в автоломбарде. Суть программы кредитования в автоломбарде заключается в том, что автомобиль Заемщика будет находиться на стоянке ломбарда до тех пор, пока Заемщик не выплатит займ. Не проводится оценка кредитной истории заемщика и не нужны документы с работы и справки о доходах.

•4. Ссуда (Займ) под залог ПТС автомобиля. Программа достаточно распространенная в микрофинансовых организациях (МФО) и у частных лиц. По ней Заемщик обязан оставить в залоге только свою ПТС. Пока Заемщик не вернет долг, ПТС будет находиться в МФО, но машиной Заемщик будет продолжать пользоваться без всяких проблем.

Когда я обучаю на курсах, я всегда останавливаюсь и разбираю два последних варианта. Их отличие только в хранении автотранспорта. Либо он храниться у вас в гараже или на стоянке либо остается на хранении и в управлении Заемщика.

•1. Гражданский кодекс Российской Федерации (ГК РФ) —кодекс федеральных законов Российской Федерации, регулирующих гражданско-правовые отношения, в сфере гражданского права. Был принят Государственной Думой 21.10.1994 года и вступил в силу с 1.01.1995г.

• В Гражданском кодексе нас с вами интересует глава 42 ГК РФ «Заем и кредит». Глава содержит статьи с 807 по 823. Статьи регламентируют отношения между Займодавцем и Заемщиком. Поясняют как правильно давать денежные займы, получать проценты, решать спорные вопросы и взыскивать суммы задолженности через суд.

2. Федеральный закон "Основы законодательства Российской Федерации о нотариате" (утв. ВС РФ 11.02.1993 N 4462-1) (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 01.02.2018). ФЗ регулирует деятельность по регистрации нотариусами договоров залога автотранспорта в Федеральной нотариальной палате.

•3. Федеральный закон № 135-ФЗ от 29 июля 1998 г. «Об оценочной деятельности в Российской Федерации». ФЗ регулирует деятельность оценщиков по оценке автотранспорта для договора займа и для суда.

•4. Федеральный закон Российской Федерации от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг«, если вы хотите сделать регистрационные действия через МФЦ.

•5. Приказ МВД России от 7 августа 2013 г. N 605 "Об утверждении Административного регламента Министерства внутренних дел Российской Федерации по предоставлению государственной услуги по регистрации автомототранспортных средств и прицепов к ним"

•Заем - вид обязательственных отношений. Разновидность движения капитала, предоставляемого кредитором (заимодавцем) заемщику в долг.

•Заём может быть не только беспроцентным (безвозмездным), но и процентным (возмездным). Процентный заем подразумевает уплату процентов на основании договора. Займы бывают государственными или коммерческими, банковскими или потребительскими, а также международными или ипотечными.

•Заем под залог автотранспорта – разновидность договора залога. В соответствии с условиями договора Займодавец предоставляет заем Заемщику, а Заемщик предоставляет в залог автотранспорт принадлежащий Заемщику на праве собственности в качестве гарантий возврата займа.

• Договор займа. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги, а Заемщик обязуется возвратить Займодавцу такую же сумму денег (сумму займа) (Ст. 807 ГК РФ). Договор займа считается заключенным с момента передачи денег т.е. деньги должны передаваться Заемщику в момент заключения договора займа.

• По правилам, договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10000 рублей. Если стороной выступает организация, то письменная форма обязательна. Я всегда говорю – оформление только письменное или через нотариуса.

• Договор залога. Здесь Заемщик становиться Залогодателем, а Займодавец – Залогодержателем. На время пользования денежными средствами Заемщик оформляет с Займодавцем залог на свой автотранспорт. Важно отметить, что при договоре залога закладываемое имущество остается в собственности должника. Оно не переписывается на Займодавца.

•Не слушайте истории про переписанные машины «под залог», где вместо залога дают подписать договор купли-продажи. Переписывая автомобиль Заемщика на себя, Займодавец становиться мошенником и может быть привлечен к уголовной ответственности по ст. 159 УК РФ.

•Встречаются случае оформления купли-продажи с правом обратного выкупа по оговоренной цене. Эта условно незаконная практика, и шансы получить автомобиль в суде в среднем 50% на 50%.

• В случае с договором залога, имущество, на которое установлен залог, остается у Залогодателя в его владении и пользовании, но без права распоряжения им, без письменного разрешения залогодержателя.

•Залогодержатель в случае невыполнения Залогодателем своего обязательства приобретает исключительное право получить удовлетворение за счёт реализации данного имущества, преимущественно перед другими кредиторами.

А говоря простым языком, если Заемщик подписал договор займа и залога, оставил вам ПТС на автомобиль, а сам его восстановил по утере и продал, то здесь сам Заемщик становиться мошенником и может быть привлечен полицией за мошенничество. А вы как залогодержатель сможете через суд забрать автомобиль у нового владельца. Без денежной ему компенсации. Деньги он будет требовать у вашего Заемщика - мошенника. Вы же в свою очередь сможете по решению суда поставить автомобиль на себя через ГИБДД, чтобы потом продать и получить деньги.

Если у вас остались вопросы, или вы хотите научиться как создать себе источник пассивного дохода с гарантиями ваших инвестиций, пишите, обращайтесь.

Всегда буду рад новым контактам, знакомствам и партнерам.

Люди, не погруженные в венчурную отрасль, обычно восторгаются ею, наслушавшись сказок о том, что какой-то Вася вложил 3 копейки и получилась компания с капитализацией миллиард, а Вася разбогател. Оставим за скобками вероятность в тысячные доли процента построить такую компанию, и просто оценим, сколько же денег надо вложить, чтобы получился такой большой бизнес.

И вдруг оказывается, что сказки нет. The Crunchbase Unicorn Board на базе всех 1442 существующих ныне компаний с оценкой выше ярда долларов говорит следующее - чтобы получить совокупную капитализацию в 4.9 триллиона долларов инвесторы вложили в них 850 миллиардов. Т.е. каждый доллар, вложенный в самые быстрорастущие компании мира принес 4.8 доллара прибыли. При среднем сроке выхода на миллиард в 7 лет (а на мультимиллиарды это 10+ лет скорее) это где-то от 18 до 28 годовых. Что хорошо, но не никакие не х1000. Т.е. усредненный единорог - это когда ты берешь 180 миллионов долларов и ждешь 7 лет. Хочешь 10 ярдов - нужно миллиарда полтора вложить.

Как и любом бизнесе, вложив копейки заработать миллиарды можно только в случае, если где-то за поворотом притаился незнакомый дядя с миллиардами. Для стартапов - готовый вложиться за долю. В реальном бизнесе - готовый дать кредит под контракты или стройку заводов. Чудес не бывает - получить сверхдоходность это, в основном, не делать 1000% годовых на свой доллар, а взять чужой миллион, заработать 10 годовых и на свой вложенный доллар иметь х100000

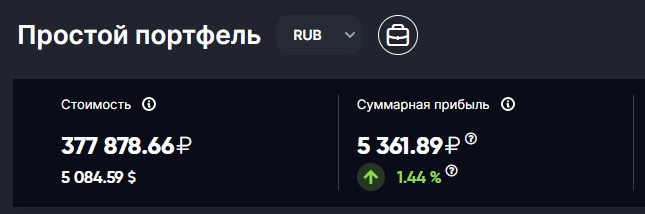

Вот и пришел тот день, когда доходность моего инвестиционного портфеля благодаря пассивному доходу от инвестиций вышла из красной зоны и перешла в уверенную прибыль 📈+1,4%. 💪🎉🏆

Хотя, конечно, на последних двух днях резкой коррекции слово "уверенная" даже мне режет слух, но дайте порадоваться.

Откуда пассивный доход прилетел? Это не тайна - в понедельник на карту пришел налоговый вычет по ИИС за 2022 год. Я не поленился и в начала января заполнил руками всю необходимую информацию, вложил все документы и отправил документы в налоговую не дожидаясь упрощенной процедуры. Как я это делал - тут (клац).

Дальше. Сегодня прилетели дивиденды от ТМК, которую я покупал в свой инвестиционный портфель благодаря вашему голосованию. 6,78 рубля на одну акцию, минус налоги, в итоге 353,80 рублей легли на карту и теперь я могу себе ни в чем не отказывать🎁

Уже пришло уведомление о предстоящем зачислении купона по ОФЗ 26215. В теории перечисление должно произойти сегодня ночером, но исходя из жизненного опыта следует ждать поступлений не ранее завтрашнего дня. Поэтому в портфель их еще не добавлял.

Сам портфель - тут (клац) - интриги, скандалы, покажем всё, что скрыто👀