Даже "без комиссии" - как благородно с их стороны 😁

Но непонятен смысл акции ?

Их выгода понятна - стоимость материала монет дороже номинала, а гражданам зачем ехать на какой то специальный пункт, если "находящиеся в обращении" можно и во дворе поменять ?

Уж принимали бы тогда все старые 50-100 рублёвки, и Советские бы брали - металл всё таки

Всероссийская акция впервые прошла в 2023 году. В результате было собрано более 20 млн монет почти на 83 млн рублей. Вес собранной мелочи составил 87 тонн.

А потом после нескольких таких акций будет деноминация как думаете ?

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

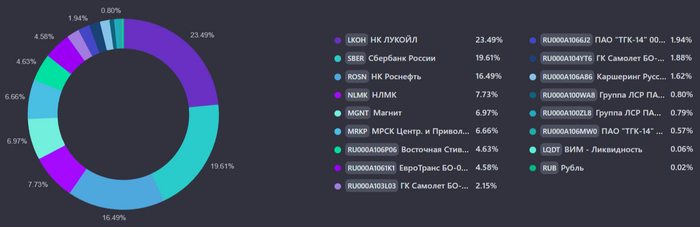

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Расскажу интересную ситуацию, с которой пришлось столкнуться и испытать когнитивный диссонанс. По-моему, об этом информация нигде не попадалась, поэтому - держите.

Итак, в связи с «трам-пам-пам» на нашу страну наложили массовые, ранее не встречавшиеся в истории санкции, касающиеся также экономической, а именно, банковской сферы.

Но жизнь идет и пришлось мне столкнуться с необходимостью сделать перевод из-за рубежа в российский банк. Один из самых известных. Зарубежом был найден банк, который вопреки всему происходящему готов работать с россиянами и даже по swift гонять деньги. Дорого, неудобно, но то, что есть. Не до жиру. К слову, это единственный банк работающий с Россией в этой стране.

Счет открыт, стало радостнее на душе, но как-то не полностью. Учитывая мою паранойю, иду в поддержку российского банка и интересуюсь - хочу принести стране валюту! Могу ее прям сразу сконвертировать в рубли. Заберите эти презренные иностранные деньги и дайте мне наших деревянных. Только сначала расскажите, есть ли какие-то ограничения и на какой из своих счетов я могу в ваш прекрасный банк принести много денежков.

Каково же было мое удивление, что узнав страну - источник средств (это не Украина), а даже где-то дружественная страна, банк мне сообщает, что не может ПРИНЯТЬ!!! из этой страны перевод.

Я повторю, потому что под впечатлением: российский банк не принимает банковские переводы из некоторых других стран! Даже в валюте. Даже если зарубежный банк их проводит.

Уняв шевеление шерсти на спине и пребывая в диком офигении, иду в другой банк. Есть зарубежные переводы! Ура! Но радость была неполной.

При пополнении в долларах взимается комиссия. Внимание! В размере 50% от размера перевода!!! 50%, Карл! При этом минимальная комиссия - 1000$, но не больше суммы перевода. Максимум 10 000$. В евро чуть проще - 500 рублей за перевод (немного выдыхаю).

Но я люблю читать, поэтому читаю дальше. В этом же банке за обслуживание валютных счетов взимается комиссия! До 1% от суммы счета.

Исходя из всей этой истории возникают вопросы:

Какие санкции мешают нашим банкам принимать бабки?

С каких пор валюта не нужна стране?

Что за нахер, в конце концов?

Умные люди, откройте мне тайну золотого ключика.

ПС. Я надеюсь, что мне все-таки удастся перевести деньги в Россию и не появится еще одного поста недоумения

С 01.05.2024 до 30 млн руб (в месяц) увеличили лимит бескомиссионных переводов между своими счетами в различных банках. С помощью СБП (система быстрых платежей). Сейчас предел равен 100 тыс руб.

Заработают изменения, внесенные законом от 04.08.23 под номером 482-ФЗ в статью 29 закона от 02.12.1990 под номером 395-1 "О банках и банковской деятельности".

Бескомиссионный лимит не будет действовать при переводах: - в банковских отделениях (такая операция обойдется кредитной организации дороже), - по номеру банковской карты (могут быть проблемы с идентификацией получателя денег).

ЦБ считает, что граждане будут меньше рисковать, поскольку реже придется обналичивать деньги для размещения их в других кредитных организациях. Сейчас эти манипуляции помогают экономить на банковских поборах.

Лимит бескомиссионных переводов другому физлицу не изменили - 100.000 руб (в месяц). Комиссия сверх предела - 0,5% за перевод, но не больше 1.500 руб.

Прошло уже 2 недели с последнего заседания Центрального Банка России по ключевой ставке, несмотря на то, что она осталось прежней (16%), предложения по накопительным счетам и вкладам сильно изменились. Представляю вам лучшие предложения от банков для размещения денег на короткий срок.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 17% - Яндекс Банк с НС, на сумму до 10 млн, сроком на 3 месяца.

2) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 180 дней, сроком на 3 или 4 (при открытии счета с 28.03 по 08.04) календарных мес.

3) 15,7% - Локо-Банк с НС на сумму до 50 млн, дляновых клиентов и для всех у кого не было вкладов и НС 60 дней, сроком на 2 месяца.

4) 15% - Открытие с НС "Копилка", на сумму до 3 млн, для новых клиентов и для всех у кого остатки в последние 90 дней на вкладах и НС были менее 50к, сроком на 3 месяца.

5) 15% - ИТБ с НС "Приветственный", на сумму до 1 млн, для новых клиентов и для всех у кого остатки в последние 90 дней на вкладах и НС были менее 100₽, сроком на 2 месяца.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% (17% при открытии 8.04.2024) - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 17% - Яндекс Банк с НС, на сумму до 10 млн, сроком на 3 месяца.

2) 15% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 13,5% на сумму от 100к и до 10 млн.

3) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

4) 13% - Севергазбанк с НС до 3 млн руб.

5) 13% - ЛокоБанк с НС на сумму до 50 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14,5% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

2) 14,5% - ИТБ и ТКБ с НС "Выгодный", на сумму до 10 млн

3) 14% - Озон Банк, без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5)12.5% Синара с НС «Курс на мечту" от 5к до 1.5 млн

ДРУГИЕ ВАРИАНТЫ:

1) До 21,6% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 15% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽). Ставка на 2 месяца после активации.

3) До 23% первое оформление полиса Смарт, оплатив кредитными деньгами, от 100к до 3 млн сроком на 3 мес.

Первый заместитель директора департамента денежно-кредитной политики Банка России Андрей Ганган, сообщил ТАСС, что ожидается пик годовой инфляции во втором квартале текущего года.

– Что касается возможных максимумов годовой инфляции, то мы предполагаем, что они могут случиться во втором квартале этого года, — сказал Ганган.

Он также отметил замедление темпа инфляции, но подчеркнул, что ее уровень по-прежнему превышает целевые показатели. Ганган подчеркнул, что текущие тенденции инфляции соответствуют базовому прогнозу Центрального банка на текущий год.

Ранее глава Центробанка Эльвира Набиуллина прогнозировала, что в 2024 году инфляция вернется на уровень 4%, и тогда регулятор начнет снижать ключевую ставку.

Елена Мелик-Шахназарова, корреспондент "Солидарности"

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.