Глава "Газпрома" Алексей Миллер рассказал президенту Владимиру Путину о 82-метровом столпе в честь победы России в Северной войне (проходила в 1700-1721 годах, а юридически завершилась ещё позже). Его собираются установить в Санкт-Петербурге перед "Лахта Центром". Там находится штаб-квартира газового предприятия.

Напомним, что "Газпром" впервые за 25 лет стал убыточной компанией, а Китай жестко торгуется насчет будущих поставок "голубого топлива". Возможно, в это время стоило бы сэкономить деньги, а не ставить столпы в честь событий многовековой давности.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Разбираемся, что происходит с самыми тяжеловесными акциями в индексе ММВБ и чего стоит ждать в ближайшем будущем от рынка.

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Газпром

Начнем с главного события недели. Как известно, акции Газпрома навернулись, так как дивидендов за 2023 год не будет. Мы еще в начале мая это обсуждали после отчета за 2023 год по МСФО. Дела у компании так себе, перспектив нет. Высокая налоговая нагрузка на ближайшие годы сохранится, а выручка с продажи газа вряд ли восстановится до приемлемых значений (уж точно не до уровня 2021 года и тем более 2022 года). При этом инвестпрограмма большая, средств на развитие нужно много. Так что максимум, что компания могла дать по результатам 2023 года, так это ₽10 на акцию (мое мнение), и то я в этом сильно сомневался. Так что в этом плане всё ожидаемо.

График (D1) акций Газпрома

С динамикой акции тоже без сюрпризов. При пробое последней поддержки ₽158, как я прогнозировал в начале мая, открылся путь к ₽140, куда цена и пришла на этой неделе. К выходным же цена упала почти до ₽133. Вообще, про будущее падение цены к этим значениям я писал еще в декабре, когда начал формироваться нисходящий тренд, и когда вырос коэффициент чистый долг/EBITDA с 1,1 до 1,9 за первое полугодие 2023. А при превышении значения 2,5 совет директоров имеет право пересмотреть дивидендную политику, на что тогда я обратил внимание. Так что, ожидая продолжения роста этого коэффициента, тогда решил, что перспективы дивидендов становятся всё более размытыми, а значит, падение акции весьма вероятно, и основной целью этого падения с технической точки зрения являлась область ₽130-140, куда мы в итоге и пришли на этой неделе.

И эта область (если быть точнее ₽135) выступает теперь основной зоной поддержки. Здесь проходит граница глобального растущего тренда аж с 2008 года, так что отскок акции с текущих значений возможен, но явно небольшой. В случае же закрепления цены ниже ₽130, поддержек снизу не останется, а значит, потенциал снижения цены может оказаться еще более значительным, вплоть до глобального минимума около ₽90. Надо заметить, что отказ от дивидендов в Газпроме повлияет на весь рынок, который планировал реинвестировать часть полученных дивидендов, а это могла быть приличная сумма.

Кстати, в июне покажу вам на примере Газпрома, как в подобных случаях можно защитить длинную позицию от потерь, не продавая сами акции. Способ сложный, но полезный. Не пропустите! 😉

Сбербанк

Акции Сбербанка выглядят явно лучше рынка и пробились немного выше верхней границы восходящего тренда, возле которой они колебались в узком диапазоне более месяца, откуда ожидал коррекцию.

График (D1) акций Сбербанка

По последним отчетам у банка тоже всё хорошо, и высокая ключевая ставка пока не оказала столь же сильный эффект на прибыль, как у десятков других крупнейших банков, судя по данным, которые я приводил в конце прошлой недели. Однако с технической точки зрения я все равно ожидаю коррекцию цены к ₽293. Акции слишком упорно тянут вверх, так что покупать их точно небезопасно.

Лукойл

Акции Лукойла практически закрыли дивидендный гэп, оттолкнувшись от ₽7600, то есть нижней границы растущего канала, падение к которой я прогнозировал в начале мая.

График (H4) акций Лукойла

Пока цена удерживается выше линии аптренда, акции могут продолжить отскок и закрыть полностью гэп, но вот пробив ее, цена, скорее всего, начнет коррекцию к уровню ₽6840. И как-то во второй вариант я верю куда больше, поэтому и держу шорт по фьючерсу на индекс ММВБ от 3480 пунктов. Половину позиции, как писал в среду, закрыл в среднем по 3417, а остальную часть оставил на случай развития большой коррекции, вероятность которой становится все больше.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

⛽️ В недавнем посте, где я обсуждал положение эмитента и его годовой отчёт за 2023 г. вы могли уловить мысль о дивидендах, их не стоило ожидать. Газпромскорректировал прибыль на дивиденды (уходят списания и курсовые убытки) и получил 724,4₽ млрд, это дало бы на акцию 15,3₽ (если бы заплатили, то в долг, ибо FCF отрицательный), но согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты или невыплате (в 2023 г. значение составило 2,96). Как итог, правительство РФ, как главный акционер компании выпустило директиву, где рекомендовало не выплачивать дивиденды Газпрому за 2023 г. Относительно правильный, потому что у газового гиганта накопилось слишком много проблем:

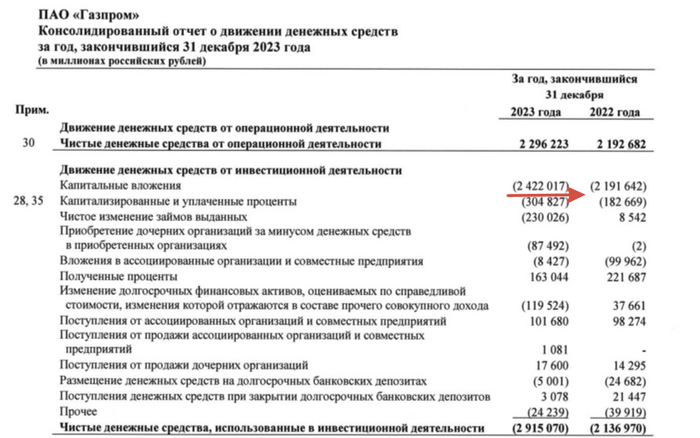

💬 Долговая нагрузка. 2023 г. компания завершила с убытком -629₽ млрд. Операционная прибыль тоже в минусе -363,7₽ млрд, это значит основная деятельность не приносит прибыли, помимо этого, эмитент получил убыток от обесценивания нефинансовых активов 1,1₽ трлн (возможно северные потоки). OFC равнялся 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете, FCF в минусе. Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

💬 Налоги государству. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Как вы понимаете, повышенное налоговое бремя компании нести до конца 2025 г., видимо, о див. выплатах можно будет говорить только в 2027 г.

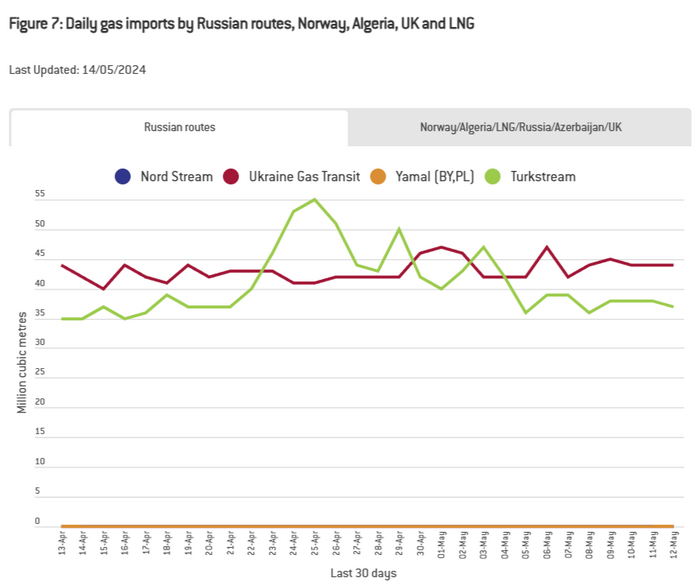

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$), а для начала поставок всё равно потребуются годы и огромные инвестиции. Не забываем, что в 2025 г., возможна полная остановка поставок газа через Украину, компенсировать это смогут через поставки в Китай (в 2023 г. через Украину прошло 14 млрд м3, а через Силу Сибири 22,5 млрд м3, в 2025 г. экспорт газа в Китай хотят нарастить до 38 млрд м3).

Конечно, эмитент уже сейчас начал предпринимать шаги по выправлению ситуации:

🔔 Газпромпроинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить).

🔔 Отказались от див. выплаты за 2023 г., логично было бы не говорить о них до 2027 г., пока не уйдёт доп. НДПИ.

🔔 Начали по полной программе использовать свои дочерние компании. Газпромнефть направит за 2023 г. 102,4 ₽ на акцию в виде див. выплат, это порядка 76% (рекорд) от ЧП (487₽ млрд, из них 462,8₽ млрд достанется Газпрому). Пока долговая нагрузка позволяет Газпромнефти производить такие выплаты и помогать главному мажоритарию.

🔔 Следующим шагом необходимо было бы рассмотреть сокращение операционных расходов (менеджмент, спонсирование фут. клуба и сверх премии). А со стороны правительства сократить на весомый % налоги, но опять же, это уже мои мечты.

📌 В марте я продалГазпром, переложившись в ЛУКОЙЛ. С того момента ЛУКОЙЛ подрос на ~6,5% (вчера я получил дивиденды + ожидаю выкуп у иностранцев), Газпром же снизился на ~12,9%. Я не получил весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее.

Закрытие Gazprom Sakhalin Holdings и Gazprom Finance

"Газпром" ликвидирует две нидерландские компании группы - Gazprom Sakhalin Holdings B.V. и Gazprom Finance B.V. Об этом со ссылкой на их совладельца ООО "Газпром капитал" сообщает "Интерфакс".

"Газпром" закроет две компании в Нидерландах

Добровольно ликвидируются две нидерландские компании группы Газпром - Gazprom Sakhalin Holdings B.V. и Gazprom Finance B.V. Об этом сообщил их совладелец ООО "Газпром капитал"."

Уход из-под голландской юрисдикции

С 2022 года прекратило действие соглашение России с Нидерландами об избежании двойного налогообложения, так как Нидерланды не согласились увеличить ставку налога на дивиденды и проценты до 15%. Действовавшее на тот момент соглашение предусматривало достаточно привлекательные налоговые условия и позволяло выводить прибыль из России, уплачивая налог по эффективной ставке в 2-3%, отмечал российский Минфин.

"Газпром" перевел в российскую юрисдикцию активы, которые ранее были на голландских SPV.

Трансформация "Сахалина-2"

Gazprom Sakhalin Holdings была владельцем доли "Газпрома" в операторе проекта "Сахалин-2" Sakhalin Energy Investment Company Ltd, однако еще в конце 2021 года эта доля была переведена на российское ООО "Газпром Сахалин Холдинг". Кроме того, теперь у проекта российский оператор - ООО "Сахалинская энергия".

Таким образом, "Газпром" избавляется от нидерландских компаний, которые позволяли выводить прибыль из России по низким налоговым ставкам. Компания перевела свои активы под российскую юрисдикцию, в том числе и в проекте "Сахалин-2", где теперь действует российский оператор.

Как повысить доходы главной сырьевой компании России? Думаете, Китай поможет? Нет. Си Цзиньпин в прошлом году приехал, уехал, и стало ясно, что в ближайшее время китайцам наш газ выше прежних объемов несильно нужен. И помогать прокладывать новую трубу они тоже не будут. Может, тогда вернем рынок ЕС? Нет, это тоже вряд ли возможно, там уже произошел переход на других поставщиков. Так что же тогда может спасти газового гиганта?

График (D1) акций Газпрома

Есть только один вариант, на мой взгляд. Это мы с вами! Мы будем спасать наше «национальное достояние»! Другой вариант тут трудно представить. Единственный способ поднять доходы Газпрома, а точнее, компенсировать его потери от ухода из Европы, так это ещё больше собрать денег с россиян за газ. Ну, как больше, раза так в 4! Да, необходимо увеличить цены на газ на внутреннем рынке в 4 раза, чтобы компенсировать потери в $40 млрд в год от закрытия европейского рынка. Эта тема, собственно, еще в год назад обсуждалась в Госдуме.

Было предложение расширить внутреннее потребление газа. Парламентарии хотели сделать ценообразование на газ в стране рыночным, а продавать газ по долгосрочным контрактам. Чтобы компенсировать выпадение экспортных доходов, объем реализации топлива в стране должен быть увеличен в 4 раза. Или так же, в 4 раза, должны быть увеличены внутренние цены. Второй вариант кажется куда более реалистичным.

С прошлого года эти разговоры немного затихли, однако, проблему все же будут как-то решать. Конечно, резко цены никто поднимать не будет, но то, что стоит ожидать рост цен значительно выше обычного, это точно. Мы уже это наблюдаем. В конце 2022 года цены на газ внепланово подняли на 8,5%. А с июля 2024 года оптовые цены на газ в РФ будут повышены на 8%, а также и с июля 2025 года для всех категорий потребителей. И думаю, что это самый минимум. Скорее всего, будет и внеплановый подъем.

В конце прошлого года я прогнозировал, что акция будет постепенно снижаться со 170 р., что в последние месяцы и происходит. Хотя катастрофического падения цены пока еще не случилось, не смотря на то, что дела у компании плохи. Как известно, по итогам 2022 года Газпром лишился половины своего экспорта за рубеж. Причем самой дорогой половины. Но еще и объемы газодобычи Газпрома в первом полугодии 2023-го сократились на 24,7%, до 179,45 млрд куб. м (с 238,46 млрд куб. м в 2022 году). То есть руководство компании прекрасно понимает, что прежние объемы добычи газа продавать теперь некому, а значит, и добывать столько не нужно.

А что с прибылью и выручкой?

На этой неделе Газпром как раз опубликовал отчетность за 2023 год по РСБУ. Чистая прибыль компании в 2023 году составила 695,5 млрд рублей по сравнению с 747,2 млрд рублей в 2022 году, то есть снизилась на 7%. Выручка сократилась до 5,6 трлн рублей с 7,9 трлн рублей годом ранее, то есть почти на 30%. Себестоимость продаж составила 4,3 трлн рублей, а валовая прибыль сократилась более чем в 2 раза, до 1,27 млрд рублей.

Ну и самое интересное. Убыток от продаж составил 291,8 млрд рублей против прибыли в 1,56 трлн рублей годом ранее. Прибыль до налогообложения упала до 784,5 млрд рублей с 1,02 трлн рублей.

Какие выводы из этого можно сделать?

Как известно, Газпром это огромная корпорация. Это не только продажа газа, это еще и нефть, и медиа, и банк, и не только. И в целом, компания остается прибыльной. Но вот ее основной газовый бизнес в приличном убытке, даже несмотря на существенные сокращения расходов. И пока такое положение дел сохраняется, ждать какого-то заметного роста от акций компании нет смысла, разве что позитивные новости о дивидендах могут вызвать кратковременный рост цен.

А чтобы точнее спрогнозировать величину дивидендов за 2023 год, стоит увидеть отчетность компании по МСФО, которая уже может быть опубликована в апреле. Дивиденды Газпром рассчитывает исходя из консолидированной прибыли группы по международным стандартам. И на мой взгляд, дивиденды могут составить от 10 до 20 рублей на акцию, что совсем мало при текущем уровне доходности ОФЗ-ПД, которая на этой неделе поставила новый рекорд.

Сами же акции Газпрома остаются в вялом нисходящем тренде, а цена пытается пробить последнюю поддержку 158 р. Если это удастся осуществить, то цена может упасть еще к 130-140 р. Так что пока ждать какой-то рост от этой акции вряд ли есть смысл. Но буду следить за развивающимися тенденциями, может, локально что-то и изменится в ближайшем будущем.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в данный момент акции Газпрома не выглядят привлекательными. Я считаю, они могут уйти ещё ниже по цене, но если вдруг правительство начнет сильнее запланированного поднимать цены на газ, то у Газпрома может появиться шанс. Ну и рост валюты, конечно, в перспективе тоже ему поможет. В любом случае продажи газа за рубеж и его добыча упали надолго. Так что инвестировать в Газпром, несмотря на то, что его цена кажется низкой, остается рискованно.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

С победителями конкурса «Лидеры России». Фото: Сергей Савостьянов, ТАСС

Конкурс управленцев «Лидеры России» является одним из проектов платформы «Россия – страна возможностей». Проводится с 2017 года по поручению Президента с целью поиска перспективных руководителей нового поколения и дальнейшей поддержки их профессионального роста. Церемония награждения победителей пятого сезона состоялась 25 февраля в Москве: ими стали 102 управленца из 31 региона России и двух зарубежных стран – Бельгии и Сербии.

* * *

В.Путин: Добрый день! Всех вас приветствую!

Наша встреча с выпускниками формата и платформы «Лидеры России» носит регулярный характер. Цель простая: прежде всего вас поздравить с результатом, а во-вторых, послушать ваше мнение о том, что и как было, с чем вы столкнулись в ходе контактов друг с другом, в ходе бесед и занятий с теми людьми, которые приходили к вам в различных форматах.

Должен сказать, что (это уже пятый у нас выпуск) за эти годы более миллиона человек прошло через эту систему. Это самый большой, самый крупный кадровый форум не только в нашей стране, но и во всём мире, наверное. Это круто.

И ещё очень важно, что те люди, с которыми вы встречались, беседовали, которые формулировали задачи, оценивали результаты, сами многого добились, и они действительно объективные «оценщики» того, что было вами сделано.

И третий момент, на который хотел бы обратить внимание, – это то, что в этом году вы смогли поработать и на территориях. Здесь есть, я знаю, люди, которые и так работают на территории, но тем не менее для всех остальных было важным попробовать свои силы в решении задач регионального масштаба. Это очень важный элемент подготовки, конкурсного отбора, определения своих собственных возможностей. Хочу поблагодарить наших коллег в регионах – руководителей регионов – за то, что они предоставили такую возможность.

Приятно также отметить, что в количестве заявок, а оно было очень большим, всё больше и больше людей, которые проживают постоянно за границей, но проявляют интерес к нашей стране и показывают своё желание работать в России. Для них предусмотрен ускоренный и облегчённый порядок приобретения российского гражданства. Уже 29 человек из 12 стран приняли для себя такое решение. Причём представители не только стран дальнего зарубежья – США, Франции, Греции, Болгарии, – но и из стран СНГ.

Важным является также то обстоятельство, что мы привлекаем коллег из новых территорий, из новых регионов в рамках программы «Лидеры возрождения». Здесь, я знаю, такие тоже есть. Расскажете, наверное, о том, как всё прошло.

Вы знаете также, что открывается новая страничка – это [программа] «Время героев» – для тех (а такие здесь, в этой аудитории, тоже есть), кто принимал или принимает непосредственное участие в служении Родине в зоне специальной военной операции. С марта мы начали принимать заявки, и уже 30 тысяч заявок поступило. Ясно, что должен быть, и он будет, достаточно строгий отбор. Это будет не разовая акция, мы будем её проводить на регулярной основе. Так что у тех, кто не попадёт с первого захода, есть все шансы повторить заявку и попасть на эту платформу. Тем, у кого нет высшего образования, будем создавать условия, для того чтобы люди могли это образование получить, если они, конечно, этого хотят, если у них есть такие амбиции.

Получение конкретной должности – это не самоцель тех мероприятий, в которых вы принимали участие, тем не менее 470 человек уже так или иначе работают на высоких должностях и в федеральном центре. У нас, по-моему, шесть заместителей федеральных министров, в регионах пять заместителей губернаторов, и губернаторы даже есть, 10 человек работают на уровне глав муниципалитетов (я вижу здесь некоторых), в Госдуме, в Совете Федерации, в наших крупных компаниях с госучастием, в общем, на самых разных направлениях и достаточном высоком уровне.