🎬Вчера на меня коварно напало вдохновение. Пригвоздило к стулу и заставило взяться за видеоредактор.

В общем, 3 часа ваял для вас злободневный видеомем про российские акции от Олега Тинькова.

🚀Так сказать, весело о наболевшем 😄 ❗️есть мат (ну а как ещё о нашем рынке).

Я специально не стал искать и смотреть ни одного подобного видео (где Олег что-то поясняет за рынок), чтобы случайно не использовать чьи-то идеи. Так что ролик получился полностью авторский, до последней иконки. С привязкой в основном к тем эмитентам, которые есть в собственном портфеле.

По возможности, поддержите лайком — мне как автору будет приятно👍

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, обзоры и инвест-юмор.

Слепаков Семен, завидуй мне я акцеонэр Газпром. Я теперь на кухне газ выключать не буду. Растите холявные акции. Тинкин инвест рулит. Хоть и торчу Олежке 200 тонн по кредитке, но это мелочь. Акционэр же.

Это скрин. А то развелось неверящих завистников. Почем там скромные 30 метровые яхты?

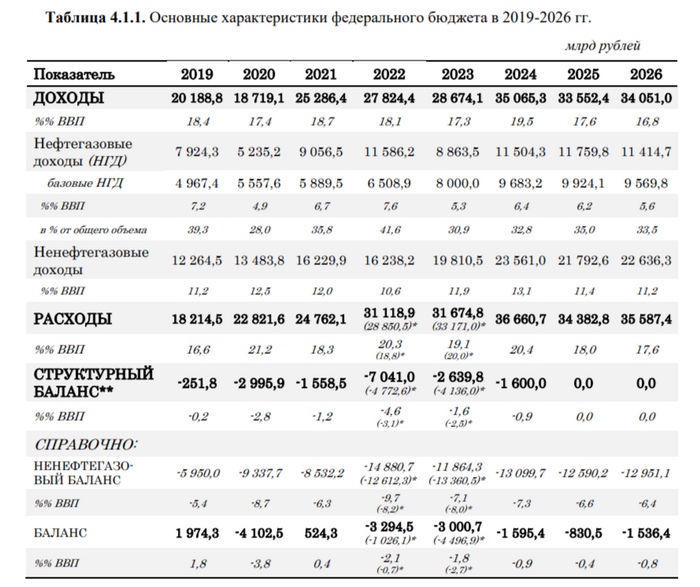

🛢 По данным Минфина, НГД в декабре 2023 г. составили — 650,5₽ млрд (-30,2% г/г), месяцем ранее — 961,7₽ млрд (+11% г/г). Главный сюрприз в том, что после 3 месяцев профицита НГД, наступил дефицит, и доходы ошеломительно рухнули, более чем на 300₽ млрд по сравнению с прошлым месяцем. Всё-таки цена на сырьё и крепкий ₽ находились в декабре не на тех уровнях (на минуточку они находятся и в январе на тех же, отсюда вывод, что в январе тоже будет всё негладко), чтобы заработать сверх нормы (по данным Минфина, средняя цена Urals в декабре составила — $64,23, месяцем ранее — $72,84, средний же курс $ — 90,8₽, месяцем ранее — 90,4₽). За весь год НГД составили — 8,882₽ трлн (-23,9% г/г), по новому прогнозу Минфина в базовые НГД в этом году уложились (если смотреть изначальный прогноз, то недобрали 117₽ млрд), данные доходы сложились при средней цене Urals — $63,4 и курсе $ — 85,2₽ (опять же данные из отчёта, ссылка выше). Самое интересное, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (970₽ млрд vs. 1,174₽ трлн месяцем ранее) и ЭП (113,3₽ млрд vs.121,4₽ млрд месяцем ранее) произошло снижение по сравнению с прошлым месяцем, во многом этом можно объяснить сокращением добычи/экспорта. При этом налог на газ продолжает исправно подкармливать бюджет, всё дело в Газпроме, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -6,4₽ млрд, он платится поквартально. Поэтому в этом месяце он составил — -6,4₽ млрд. Напомню, что в октябре было выплачено — 593₽ млрд.

✔️ В декабре регулятор выплатил компаниям по демпферу — 258,2₽ млрд (месяцем ранее — 192,7₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), тот же Минфин прогнозирует профицит НГД в январе — 130,8₽ млрд (меньше чем в декабре, наконец-то начали догадываться), в декабре же произошёл недобор прогнозируемых доходов — 200₽ млрд, поэтому ведомство направит на продажу иностранную валюту и золото — 69,1₽ млрд. Операции будут проводиться в период с 15 января по 6 февраля 2024 г (ежедневно будет продаваться 4,1₽ млрд). Добавим сюда зеркалирование операций ФНБ (11,77₽ млрд ежедневно + 0,8₽ млрд до 31 января за инвестиции в I полугодии 2023 г.) и получим, что валюты до 31 января необходимо будет продавать — 16,7₽ млрд в день (15,8₽ млрд с 1 по 6 февраля). Ослабеет ли при такой помощи регулятор ₽? Нет, конечно, наоборот, начнёт крепнуть, а при такой цене сырья крепнущий ₽ нанесёт ещё больший урон по НГД. Да, господа, замкнутый круг получается.

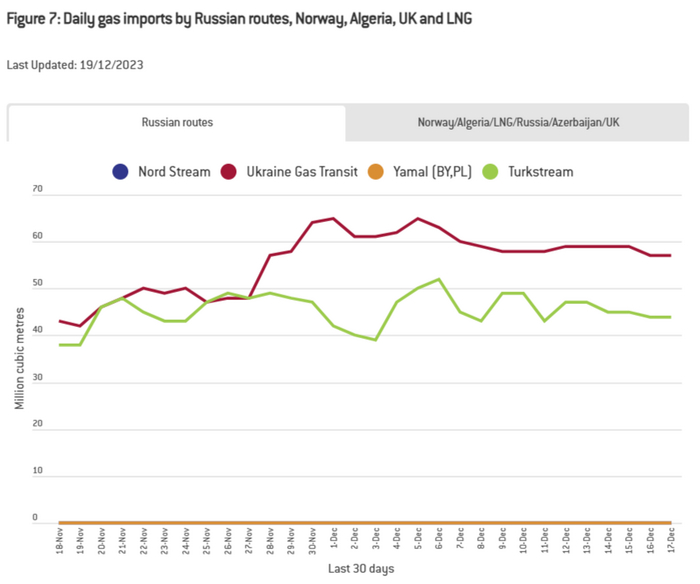

⛽️ Газпромотчитался, что по итогам 2023 г. экспорт газа в Китай по Силе Сибири составил — 22,7 млрд куб. м. Это на 700 млн куб. м выше контрактных обязательств Газпрома и в 1,5 раза больше, чем в 2022 г. (15,4 млрд куб. м). Также в 2025 г. газопровод Сила Сибири выйдет на полную экспортную производительность — 38 млрд куб. м газа в год. У Газпрома осталось 3 трубопровода по которым поставляется газ: ГТС Украины (в 2024 г. закончится срок действия транзитного договора), Турецкий поток (в 2023 г. шло плавное сокращение поставок по обоим трубопроводам) и Сила Сибири. Газопровод Ямал-Европа через Польшу прекратил свои поставки в связи с санкциями, введёнными Россией. Диверсии на СП и СП-2 полностью обесточили данные газопроводы (одна линия не разрушена, но СП не был сертифицирован по европейски правилам). Изучив отчётГазпрома за 2022 г., можно узнать, что в страны дальнего зарубежья компания поставила — 100,9 млрд куб. м (в 2021 г. — 185,1 млрд куб. м), а сейчас по подсчётам аналитиков это цифра будет в районе 70 млрд куб. м за 2023 г. Вы же понимаете какое снижение в поставках сырья испытала компания за 2 года, всё это повлияло на прибыль, соответственно, из-за этого появилось множество других проблем:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), помимо этого есть есть такие дочерние компании, как Мосэнерго и ОГК-2, которые тоже в теории выплатят дивиденды. Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).

На днях стало известно, что совет директоров компании на заседании принял решение сократить планируемые инвестиции до 1.6 трлн рублей на 2024 год по сравнению с 2 трлн рублей в 2023 году. Также совет не дал рекомендацию по дивидендам. Ну, конечно, инвесторы должны быть заинтригованы! А еще неплохо бы дать надежду на мегарост акций в следующем году! Так что, скорее всего, скоро могут появится оптимистичные прогнозы по этой акции. Хотя, возможно, они уже появились. Я же анализирую графики, по которым можно довольно точно спрогнозировать ближайшие движения. Так вот у Газпрома там всё пока развивается по коррекционному сценарию, который я описывал еще месяц назад. Сейчас пришло время дополнить прогноз.

График (D1) акций Газпрома

Как известно, Газпром — это дивидендная акция, а значит, ее цена сильно зависит от того, какие дивиденды могут быть выплачены. И тут особо не на что рассчитывать, поэтому совет директоров и не дал рекомендацию, ведь из-за потери дорогого рынка Европы прибыль компании упала в 2 раза, и даже в Госдуме заявляли, что Газпром вообще может получить убыток в 1 трлн рублей в 2025 году из-за повышенного НДПИ и падения выручки. Но выручка у компании все равно немалая. А так как инвестпрограмму сократили, расходы немного уменьшатся, и какие-то дивиденды в 2024 году все-таки могут быть.

А ведь совершенно не удивительно, что инвестиции сократили, ведь существенно снизилась выручка в этом году (почти на 37%). Основная надежда в акциях Газпрома на постройку «Силы Сибири-2», чтобы увеличить поставки в Китай. Но на самом деле это очень далекий проект. Даже если его реализовывать, потребуются огромные инвестиции и время перед тем, как он начнет реально приносить доход, так что позитива на этом фоне в ближайшие годы быть не может. Тем более, что Китай вообще не собирается помогать РФ строить новый трубопровод, он хочет, чтобы РФ взяла на себя все расходы по строительству, да еще и опять выбивает скидки на газ. А что, кто-то предполагал, что будет иначе?

Но вернемся к дивидендам. Как известно, компания предусматривает выплату акционерам 50% от скорректированной чистой прибыли. При превышении долговой нагрузки уровня 2.5 по коэффициенту чистый долг/EBITDA совет директоров вправе уменьшить размер дивидендов. А за первое полугодие 2023 года этот коэффициент вырос с 1.1 до 1.9. И, вероятно, он может вырасти еще больше в скором времени.

Думаю, отчасти с этим и связано решение пока не давать рекомендацию по дивидендам. Возможно, дивидендную политику пересмотрят в сторону уменьшения дивидендов, но позже. Такое решение негативно повлияет на стоимость акций.

Напомню, что в этом году Газпром вообще не выплачивал дивиденды. И если в следующем году он выплатит хотя бы 10-20 рублей на акцию, это уже будет очень неплохо для него. Думаю, что крупные инвесторы примерно столько и ждут. Однако это низкая доходность при текущей ключевой ставке, которую в пятницу повысили на 1 п.п., до 16%, как я прогнозировал незадолго до этого. То есть текущая доходность по облигациям, возможно, раза в 2 превышает вероятную доходность акций Газпрома в следующем году. Поэтому вряд ли крупному капиталу сейчас может быть интересно покупать эти акции.

Но что показывает нам график? Ровно месяц назад писал, что цена акций подходит к ключевой поддержке (границе аптренда). И если она пробивается, на что я как раз рассчитывал, то цена может начать спуск к 130-140 р., а затем и вообще к уровню 100 р.

И мы видим, что этот аптренд все-таки пробили! Цена упала до 158 р., а затем отскочила. Теперь она вернулась к этой трендовой линии в рамках ее ретеста. То есть в случае отката от нее в ближайшее время уже можно ожидать постепенный спад стоимости акций к обозначенным целям.

Если так, то, полагаю, спуск этот будет небыстрым. Скорее всего, он будет постепенным. На этом и индекс может продолжить падение к уровню 2800, основной цели коррекции, к которой он все никак не может прийти.

Еще в октябре я взял в шорт фьючерс на индекс ММВБ от уровня 3260 пунктов в расчете на коррекцию рынка. И вот с октября она и шла до прошлой пятницы, когда ЦБ поднял ставку до 16%. Как я прогнозировал, такое решение ЦБ привело к отскоку в акциях. Поэтому до этого события чуть ниже уровня 3025, о падении к которому предупреждал еще в ноябре, я начал закрывать свой шорт, а когда даунтренд все-таки пробили в понедельник, я полностью его зафиксировал. Теперь снова набирать короткую позицию я намерен где-то в области 3120-3150 пунктов, так как после отскока ожидаю продолжение снижения рынка.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, я не просто так более года назад, когда акция стоила 270 р., писал, что лучше ее продать и забыть о ней. С того момента цена упала на 40% и это еще на фоне мощного роста индекса ММВБ в первой половине этого года. И, скорее всего, акция продолжит падать и дальше после ретеста тренда. Если картина в Газпроме как-то изменится, и у акций появится снова шанс на отскок, я обязательно об этом сообщу, однако, пока в них развивается новая волна падения.

Случилось невозможное: капитализация Газпромнефти превысила капитализацию Газпрома. В честь этого события разбираем, как изменились компании за 15 лет и в чем отличия мамы от дочки. Действительно ли яблоко от яблони недалеко падает?

Забегая вперед, скажу личное субъективное мнение: это две принципиально разные компании. Причем разные во всем: от корпоративного управления до духа внутри компании (общался с человеком, который поработал и там, и там).

Газпром – это большая неповоротливая машина, во многом политизированная.

Газпромнефть – молодая и динамичная, открытая к инвесторам даже несмотря на то, что акций в свободном обращении всего 5%, а оставшиеся 95% принадлежат Газпрому.

Начнем сравнение с бизнеса

Disclamer: после 2022 года большинство компаний подчистили свои отчеты, разделы «инвесторам» и когда-то ранее рабочие ссылки на презентации и раскрытие – больше не работают. Цифры собирали по крупицам: где-то факт за 2022 год, где-то прогноз на 2023.

Бизнес показатели

Когда-то Газпром был газовым монополистом. В наши дни монополия осталась лишь на газовую трубу. Новатэк добывает газ и продает его как СПГ танкерами. Нефтяные компании добывают и газовый конденсат, поэтому в отчетностях Лукойла, Роснефти, Газпромнефти вы увидите добычу газа как отдельное направление.

Основное направление бизнеса Газпрома проседает: добыча снизилась на 25% за 15 лет

Есть график от журнала Эксперт, где видно, как доля Газпрома в общей добычи газа снижается.

В то же время, Газпромнефть ставила амбициозные цели, и достигала их. Чтобы вы понимали, на момент публикации слайда ниже, добыча углеводородов была на уровне 50 млн тонн н.э. Т.е. компания ставила цель - удвоиться

И успешно цель выполнила:

Схемные сделки с акциями

Странных историй вокруг Газпрома было много, но акцентирую внимание на двух: SPO в 2019 году и выплата дивидендов в 2022

В 2019 году Газпром выставил на продажу значительный пакет акций рыночной стоимостью около 200 млрд. рублей. Внушительная сумма. Было бы интересно провести народное SPO, чтобы каждая бабушка могла прикоснуться к национальному достоянию. Но нет, акции были проданы в закрытом режиме, даже проф.инвесторы не могли участвовать в нем. И цена продажи была на 13% ниже рынка. Присутсвует мнение, что была целевая продажа, нужным людям.

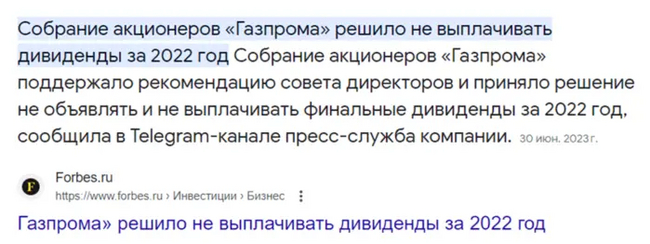

В 2022 году СД Газпрома рекомендовал дивиденды в размере 52 рублей на акцию, а потом на ГОСА принято решение не выплачивать, т.к. впереди сложные времена. Спустя два месяца времена не стали легкими, но дивиденды снова рекомендовали и в этот раз одобрили.

Сильнейшие колебания на графике - результат именно этих новостей.

Отношение к инвесторам

Газпром нефть всегда была открыта к инвесторам даже несмотря на то, что акций в свободном обращении всего 5%.

Газпром к минориатариям относился специфично. Но собрания акционеров (посещать такое мероприятие есть право у любого акционера, даже с 1 акцией) было для избранных. Были обзоры, что в автобусах привозили сотрудников компании, которые и занимали все места. А попасть акционеру не сотруднику - было невозможно. Хотя повторюсь, такое право есть

Вывод

Понятно, что Газпром – это не только газ. Иногда кажется, что это все: телевидение (ТНТ, НТВ, Матч ТВ и даже Comedy Club), радио (NRG, Авторадио, Юмор фм и др.). «Русская медиа группа», владеющая Русским радио, Радио Максимум, DFM, Муз.ТВ тоже косвенно связаны с Газпромом (у Газпроммедиа 18%).

Газпромбанк (третье место по активам), сотни объектов недвижимости, и пр.

Но возможно, излишняя политизированность и расфокусированность по активам – мешают?

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Совет директоров Газпрома на заседании 19 декабря рассмотрит проект инвестиционной программы и бюджета на 2024 г., а также прогноз по 2026 г. Что же насчёт инвестиций газового гиганта, то уже за этот календарный год компания дважды сокращала бюджет на инвестиции (как на этот год, так и на будущий). Сначала 24 октября 2023 г. Газпром сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%), позже 23 ноября проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Радует, что компания понимает в каком она находится положении, своевременное сокращение инвестпрограммы — уже плюс, сделано это для того, чтобы не ухудшать ситуацию с долговой нагрузкой. Давайте всё-таки подробнее рассмотрим ситуацию с долгом и "познакомимся" с другими проблемами эмитента:

⏺ Долговая нагрузка. В отчёте по МСФО за I п. 2023 г. было обнаружено, что в I квартале 2023 г. компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег, какой выход? Правильно, сокращать инвестиционную деятельность.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 г. по 31 декабря 2025 г. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции (сейчас даже нет таких объёмов поставки).

📌 Вывод: Газпром уже начал выпутываться из данной ситуации, где цена на сырьё и объём поставок сокращается, государство изымает свои "дивиденды" налогами, а инвестиции увеличивают долговую нагрузку. Хватит ли данных мер? Не думаю. С учётом повышения налогов, я бы отказался от выплаты дивидендов, которые так рьяно обсуждают в инвест. домах. Логично было бы направить дивиденды от своих дочек (Мосэнерго и ОГК-2) на сокращение долговой нагрузки, но те же дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), тут не предугадаешь. В такой ситуации, инвестиции в Газпром — это расчёт на недооценённость компании (с начала года акции Газпрома подорожали только на 0,4%, а индекс Мосбиржи прибавил 40%) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы, потому что даже сейчас нет этих пресловутых 100 млрд куб. м, по прогнозам аналитиков поставки за этот год составят — 80 млрд куб. м).