В ноябре вышла новость о том, что с января 2024 года Банк России начнёт зеркалировать операции из ФНБ. Нужно понимать, что любые расходы из ФНБ (будь то инвестиции или изъятие средств в целях финансирования дефицита федерального бюджета вне бюджетного правила) — это повышение спроса, он также влияет и на импорт, а значит необходимо больше валюты (повышенный спрос на бирже). Зеркалирование таких операций (продажа валюты) по сути выравнивает положение рубля, ибо если бы данные операции не проводились, то рубль ослабевал, а инфляция ускорялась и регулятору пришлось повышать ключевую ставку ещё сильнее. Несколько дней назад вышел пресс-релиз уже с конкретными цифрами и напоминанием, что продажи начнутся с 9 января 2024 года, давайте разбираться:

✔️ Ещё 10 августа ЦБ приостановил покупку валюты по бюджетному правилу, чтобы не создавать дополнительное давление на рубль. За период с 10 августа по 31 декабря 2023 года Минфин должен был купить валюты на — 1,529₽ трлн. Эту отложенную покупку ЦБ сальдирует с сверх БП. Также в 2023 году объём расходования средств ФНБ в целях финансирования дефицита федерального бюджета вне бюджетного правила составил — 2,9₽ трлн. Как итог указанная величина предполагает продажу в размере 1,371₽ трлн (с учётом равномерного распределения на весь 2024 год — 5,53 млрд ₽/день)

✔️ Как вы знаете в ФНБ есть ликвидная и неликвидная часть. Неликвидная часть — инвестиционная, а вот с ликвидной берут средства для инвестиций. С 1 августа 2023 года Банк России в рамках бюджетного правила начал осуществлять операции в связи с использованием средств ФНБ для их размещения в разрешённые финансовые активы внутри экономики России (ЦБ начал зеркалировать инвестиционные операции с полугодовым лагом и зеркалирование было ограничено в 300₽ млрд). Как итог лимит был отменён: продажа валюты в объеме чистого инвестирования средств ФНБ (то есть с учётом возвратов ранее вложенных средств) в разрешённые финансовые активы в рублях во II полугодии 2023 года — I полугодии 2024 года. Объём нетто-инвестирования средств ФНБ по итогам II полугодия 2023 года составил — 731₽ млрд (с учётом равномерного распределения на I полугодие 2024 года — 6,24 млрд ₽/день)

✔️ Конечно ещё стоит учитывать покупку/продажу валюты в рамках бюджетного правила (дополнительные нефтегазовые доходы формируются от цен на нефть выше $60). Минфин представил документ ОНБНиТТП, где в бюджете за 2024 год дополнительные НГД запланированы в размере — 1,8₽ трлн, это с учётом некоторых параметров, а именно цена на российскую нефть будет равняться — $71,3, а курс доллара — 90,1₽ (на сегодняшний день нефть — $64,7 и курс доллара 90,3₽).

📌 Именно дополнительные НГД вызывают сомнения, ибо уже на сегодняшний день нефть торгуется намного ниже прогноза, но допустим 1,8₽ трлн — это реалистичная цифра и будут покупать валюту весь 2024 год именно на эту сумму. Далее вопрос по инвестициям из ФНБ, нам известны данные только за полгода — 731₽ млрд, какая сумма инвестиций ожидает нас в I полугодии 2024 года можно только гадать, но допустим она будет сравнима с суммой I полугодия 2023 года — 288,4₽ млрд. Как итог зеркалировать придётся около 1₽ трлн инвестиций из ФНБ. Если подсчитать все покупки/продажи валюты (1,8₽ трлн - 1₽ трлн - 1,4₽ трлн = -600₽ млрд), то выходит, что регулятору за 2024 год придётся продать валюты на 600₽ млрд, что явно поддержит нашу национальную валюту.

За неделю индекс московской биржи вырос с 3 033 до 3 092 пунктов. Есть все основания к дальнейшему росту индекса, возможно и не значительному, из-за ближайших зимних дивидендов. На следующей неделе должны прийти дивиденды от Лукойла, которые могут подогреть рынок.

Сбер во главе Грефа тоже не отстает, говорит, что дальше будем зарабатывать еще больше, и чтобы инвесторы освобождали карманы под рекордные дивиденды за 2023 год.

Нефтяники тоже штурмуют новые высоты и не дают скатиться индексу в тартарары.

Нефть

Бочка Брента закрыла неделю на уровне 78,87 долларов за баррель. В краткосрочной перспективе нефть возможно будет дорожать, в красном море с ума сошли пираты, которые атакуют танкеры.

На фоне дорожающей нефти и дешевеющего рубля, наши нефтяники радуются, а что им остается еще делать?

Дивиденды

Объявленных дивидендов мы не ждем, потому что не о кого, а вот утвержденные есть.

Акционеры НоваБев Групп утвердили дивиденды за 3 квартал 2023 года, ММЦБ за 9 месяцев 2023 года, Газпром нефть за 9 месяцев 2023 года, Совкомфлот за 9 месяцев 2023 года.

Все, кто ждали, те дождались. Газпром нефть – мой фаворит. Чудо-компания, если не будет глупостей.

Не все то IPO, что золото или Мосгорломбард не вывозит.

Два раза переносили сроки IPO (якобы хотят удовлетворить спрос всех заинтересованных) на самом деле ходят по телеграм-каналам и впаривают рекламу своих акций, ибо заявок очень мало.

Евросоюз утвердил 12 пакет (12, Карл) санкций против России, лучше бы себе лечение утвердили.

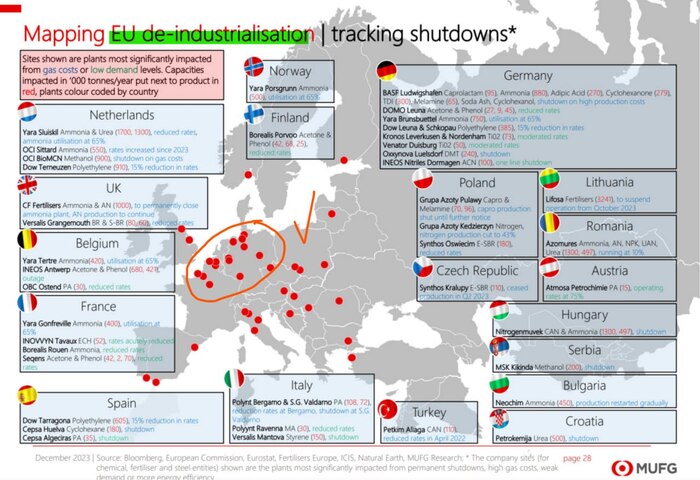

Медийка кормит нас тем, что Европа преодолела зависимость от России в плане энергоресурсов и твердо стоит на американском СПГ, на самом же деле происходит немного другие события. Газохимические производства либо сокращаются, либо закрываются вовсе. Отсюда и вытекает та самая независимость от России, если производить нечего, то и газ не нужен.

карта закрытых или сокращённых газохимических производств

Подписывайтесь на мой телеграм-канал про дивиденды, инвестиции и финансы.

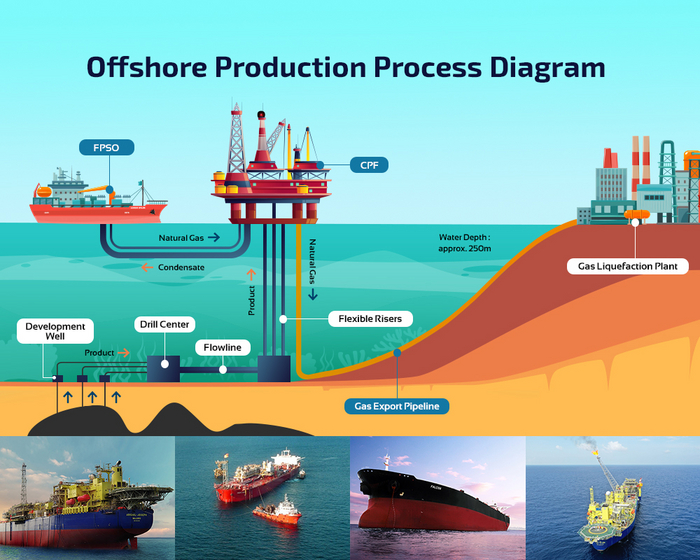

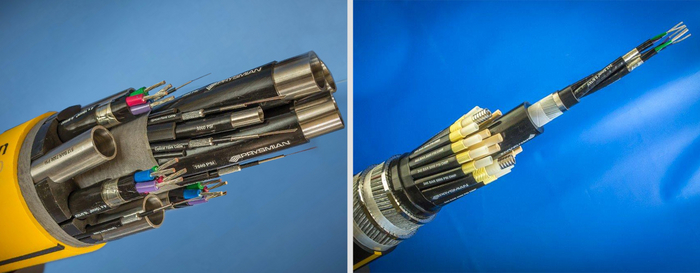

Всем привет, я работаю в области проектирования и строительства морских нефтегазовых объектов и попытаюсь простым и доступным языком объяснить как и зачем строят морские (оффшорные) коммуникации для нефтегазовой отрасли. Под коммуникациями я понимаю кабели и трубопроводы.

Все подводные коммуникации строят для морских месторождений, просто так кинуть трубу в море никто не даст, да и кому оно надо трубы раскидывать, поэтому, для начала давайте разберемся, каким образом разрабатывают морские месторождения, и как любит говорить мой начальник в таком случае: есть три пути.

Первый путь: это разработка морского месторождения при помощи конструкции, которая находится над поверхностью воды, это могут быть платформы и эстакады (в следующих постах коснусь этой темы подробнее). Самый, пожалуй, известный пример и одно из самых первых разрабатываемых месторождений на шельфе это Нефтяные Камни в Азербайджане. Посмотрите на фото, тут видны буровые установки и жилища для персонала на эстакадах, которые ведут к берегу. Нефть еще надо перекачать до установок по ее подготовке, находящихся там же на эстакадах или на берегу.

Нефтяные Камни первые год

2. Второй путь: разработка месторождения при помощи подводных добычных систем (далее - ПДК). Тут законодатели мод - Норвежцы с их известными месторождениями в Северном Море, где они творили непостижимые уму вещи, конструируя и устанавливая системы для добычи нефти и газа на больших глубинах (более 600 м) вдали от суши (более 120 км), управляя всем этим промыслом с берега, а это целая наука, начиная от управления расходом газа при помощи дросселя, закачивая закачкой ингибиторов. Самый узнаваемый, пожалуй, пример - Ормен Ланге на шельфе Норвегии в Северном Море на глубине порядка 600 м, ну и пока лишь единственное месторождение с ПДК на Российском шельфе - Киринское месторождение на глубине около 60 м у берегов острова Сахалин. В данном случае продукцию как-то надо еще сдать на берег.

Общий вид ПДК Ормен Ланге

3. Еще один метод, который, я считаю комбинацией двух вышеперечисленных - это разработка при помощи судна или платформы, которые собирают на себя продукцию с ПДК для дальнейшей подготовки и транспортировки. Вид судов, который используются для данный операций называется FPSO (floating production storage offloading) или же по-русски это суда для добычи, подготовки, хранения и отгрузки продукции (нефти) на танкеры. (Есть еще FSO - то же самое, но без подготовки)

Система с FPSO и участием ПДК и платформы

Как мы уже поняли, для работы морского нефтегазового промысла необходимы коммуникации, поэтому, давайте разберемся, какие бывают виды подводных коммуникаций для оффшорных месторождений:

Внутрипромысловые трубопроводы и кабели - это коммуникации, которые пролегают только на территории месторождения для доступа продукции между различными блоками платформ и скважин, например, с одной платформы, где дОбыли пластовый флюид (нефть, газ, конденсат, вода, а может и все сразу) на другую платформу, где происходит его разделение.

Межпромысловые трубопроводы и кабели. Этот вид коммуникаций, как ясно из названия соединяет между собой разные месторождения. Например: на одном промысле очень много воды "выпадает" из пластового флюида, а сбрасывать ее в море нельзя, как на Каспии, а на другом промысле не хватает воды для закачки в пласт и поддержания пластового давления (далее - ППД), поэтому мы с первого промысла по трубам гоним воду на второй для работы системы ППД.

Магистральные коммуникации. Вот тут, лично для меня, все начинает усложняться. Потому что по этим коммуникациям мы можем как отправлять продукцию на экспорт, например, сепарированную нефть на береговые сооружения, либо на точечный причал для отгрузки на корабли. Либо же мы можем закачивать с берега на промысел к нам различные ингибиторы, начиная от ингибиторов коррозии, который в дальнейшем пойдет на скважины по внутрипромысловым трубопроводам, заканчивая закачкой ингибитора гидратообразования, который добавим в наш газ и пустим обратно на берег. (не переживайте, дальше объясню зачем все это добро нужно).

Пример точечного причала для отгрузки нефти на танкеры.

С трубопроводами разобрались, а зачем же нужны кабели, спросите вы, что ж, отвечаю.

Кабели помогают нам передавать электроэнергию от промысла к скважине, от промысла на другой промысел и с берега на промысел. Но есть подвид кабелей, который называется шлангокабелем, эта хитрая конструкция, которая может не только передавать электричество, но и различные ингибиторы и гидравлику для управления ПДК.

По трубочкам в этом кабели мы подаем ингибиторы и гидравлику для управления ПДК, по кабелям - энергию для приборов ПДК.

На данный момент все, в следующих постах я буду подробнее рассказывать про методы трубоукладки, типы защиты трубопроводов от воздействия внешних факторов, про устройство ПДК и виды различных платформ и кораблей для добычи нефти. Тема обширная и постепенно буду добавлять информацию.

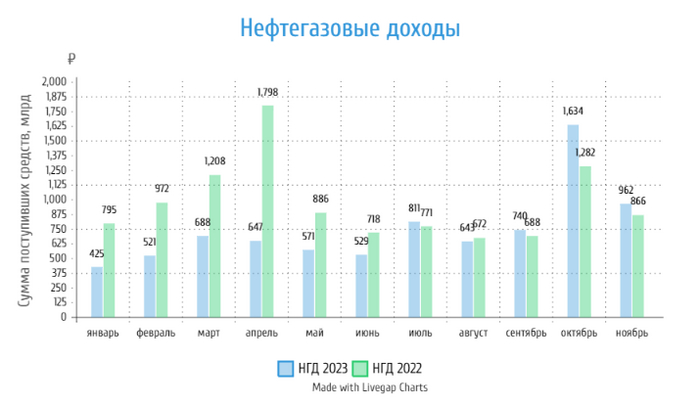

🛢 По данным Минфина, НГД в ноябре составили — 961,7₽ млрд (+11% г/г), месяцем ранее — 1,635₽ трлн (+27,5% г/г). Можно зафиксировать, что третий месяц подряд достигается профицит нефтегазовых доходов и это притом, что цена на сырьё в ноябре снизилась, как и курс $ — по даннымМинфина, средняя цена Urals в ноябре составила — $72,84 (месяцем ранее —$81,52), средний же курс $ — 90,4₽ (месяцем ранее — 97,1₽). С начала года доходы от НГД составляют — 8,172₽ трлн (-23,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, в принципе достижимая цель, но напрягает два момента: сегодняшняя цена сырья — $63 за баррель (мы уже подобрались к предельной границе в $60) и курс ₽ к $ — 92,5₽ (при такой жёсткой ДКП, которая сейчас проводится навряд ли ₽ ослабнет слишком сильно), видимо, в 2024 году нас будут ожидать сюрпризы. А теперь давайте разбираться, почему всё-таки произошло такое резкое снижение доходов по сравнению с прошлым месяцем?

✔️ НДПИ (1,174₽ трлн vs. 1,107₽ трлн месяцем ранее) и ЭП (121,4₽ млрд vs.101,8₽ млрд месяцем ранее) даже подросли по сравнению с прошлым месяцем, это во многом связано со снятием запрета на экспорт дизеля/бензина и повышением НДПИ на газовый конденсат для Газпрома.Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлом месяце налог на дополнительный доход (НДД) составил — 593₽ млрд, он платится поквартально. Поэтому в этом месяце он составил — 2₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет и такие перекосы в доходах случаются раз в квартал.

✔️ В прошлом месяце регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется). Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали. В ноябре регулятор выплатил компаниям — 192,7₽ млрд.

📌 Интересно будет взглянуть на доходы в декабре, ибо сегодняшняя цена сырья не сильно впечатляет, а сокращение объёмов добычи странами ОПЕК+, видимо, недостаточно. Минфин прогнозирует профицит НГД в декабре — 362₽ млрд (меньше чем в ноябре, наконец-то начали догадываться), в ноябре же произошёл недобор прогнозируемых доходов за ноябрь (-117,2₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 244,8₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Интересно, что вышла новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 и это явно повлияет на курс ₽, а значит даже с учётом снижения цены на нефть, курс ₽ к $ должен поддержать наших нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), но уже не такими темпами, как в III квартале.

Периодически в СМИ появляются такие новости: «Поставки российского СПГ в Европу обновили исторический максимум. В ноябре РФ поставила в ЕС 1,75 млн тонн сжиженного природного газа.» Или... «США заработали на экспорте СПГ в Европу 66 млрд евро. В 2021 году США поставили газа всего на 700 млн евро. С февраля 2022 года по сентябрь 2023 года европейцы закупали около 61 млрд кубометров на €66,7 млрд.»

Почему все так, и почему все бьются за поставки сжиженного газа в Европу? И причем здесь энергетический переход?

Энергетический переход, энергопереход — значительное структурное изменение в энергетической системе. Увеличивается доля новых источников энергии и происходит постепенное вытеснение старых источников. В истории выделяются как минимум четыре энергоперехода. В настоящее время мир находится в начале четвёртого (конце третьего) энергоперехода: первый энергопереход — от биотоплива (дрова, древесный уголь и т. п.) к углю (доля угля в первичной энергии в 1840 году — 5 %, в 1900 году — 50 %); второй энергопереход — увеличение доли нефти в первичной энергии (1915 год — 3 %, 1975 год — 45 %); третий энергопереход — расширение использования газа (1930 год — 3 %, 2017 год − 23 %); четвёртый энергопереход — переход к возобновляемым источникам энергии: энергии ветра, Солнца, приливов и т. д. (2017 год — 3 %).

Четвертый энергопереход нужен для того, чтобы снизить влияние на окружающиую среду, уменьшить выбросы парниковых газов и снизить зависимость от ископаемого топлива. Но чтобы к нему прийти нужно много ресурсов: того же газа ( смотреть третий энергопереход), цветных металлов, а в Китае еще и угля (это уже первый энергопереход). В общем чтобы продать что то ненужное, нужно сначала это ненужное купить...

Попытки ускоренного перехода к использованию возобновляемой энергии связаны с рисками , вытекающими из нестабильности её выработки и необходимостью увеличения добычи полезных ископаемых (например, металлов для производства аккумуляторов), что само по себе ведёт к ухудшению экологической ситуации. В общем получается какой-то парадокс.

💡Уголь. Потребление энергетического угля в мире к 2030 году вырастет на 3% – с 6,8 млрд т в 2021 году до 7 млрд т, однако в следующие десятилетия спрос будет снижаться и к 2050 году обвалится почти на 40%, до 4,2 млрд т, прогнозируют в российской консалтинговой компании «Яков и партнеры». Но зато может вырасти потребление угля в Индии, Азии, Африке. Однако уже к 2050 году потребление, вероятно, снизится до 1,04 млрд т. Пик потребления энергетического угля в Китае пройдет уже к 2025 году, считают эксперты. К этому же моменту китайские власти планируют в полтора раза нарастить мощности возобновляемых источников энергии (ВИЭ) – с 680 млн т до 1 млрд т в угольном эквиваленте. А к 2030 году китайцы собираются сократить долю ископаемого топлива до 75%. На Китай в настоящее время приходится около 33% общемирового объема возобновляемой генерации и больше половины мощностей по накоплению энергии. При этом именно Китай пока остается ключевым покупателем российского угля.

💡Газ. Энергии нужно много, ЕС продолжает закупить газ, только уже сжиженный. США и РФ увеличивают продажи СПГ в ЕС и соревнуются друг с другом. Правда США периодически пытается наложить санкции. «Поставки СПГ из России в Китай в январе — сентябре в годовом исчислении выросли на 47%, до 6,2 млн тонн, а поставки российской нефти — на 24,4% и составили 79,9 млн тонн.»Новые проекты по СПГ запускает Роснефть. «Роснефть» получила право экспорта СПГ с 36 месторождений в Красноярском крае, Ненецком и Ямало-Ненецком автономных округах. Замглавы Фонда национальной энергетической безопасности Алексей Гривач оценил потенциал «Арктик СПГ-2» в 3-4% от всего мирового рынка СПГ. В условиях санкций США, под которые проект попал 2 ноября, «Новатэк» может лишиться этой доли рынка. Однако насколько успешны будут санкции, зависит от стран-покупателей. Например, Япония не намерена покидать проект и попытается добиться исключения из санкционного режима.

В общем возобновляемые источники пока не могут обеспечить мировое потребление энергии. Нужен газ ( и не только), поэтому инвестиции в газ ( Роснефть, Новатэк, Газпром) могут быть достаточно интересными на длительном отрезке времени.

💡Цветные металлы. Для производства электромобиля нужно от 32 до 55 кг меди, авто с ДВС – 20 кг. Никель – 5-35 кг, с ДВС – 2-4 кг. Литий – 2-10 кг. ( По данным Норникеля)

В общем металлов нужно значительно больше, чем в авто с ДВС. К этому еще можно добавить развитие электроники, ведь для управления солнечными станциями так же нужна электроника, для построения ветряных электростанций нужны генераторы, а значит и вырастет потребление меди и других цветных металлов. Самые крупные «медные» компании: Норникель (GMKN) - РФ, Vale S. A. (VALE) – Бразилия, Freeport-McMoRan (FCX) – США, Southern Copper (SCCO). Пока они конечно не в самой лучше форме, но все может измениться. При этом в Индонезии двузначными темпами растет производство никеля. Низкая себестоимость и колоссальные вложения со стороны китайских компаний, делают Индонезию главным конкурентом для Норникеля. Доля Индонезии в производстве никеля только за один 2022 год увеличилась с 49 до 55 процентов. В первом квартале этого года металлургические заводы Индонезии произвели на 41 процент никеля больше, чем за тот же период годом ранее, при общемировом росте в 20 процентов. Но цены на цветные металлы могут опять начать расти, как только начнется новая «битва за энергопереход», но для этого должен вырасти спрос или упасть предложение на эти металлы.

В общем для 4 энергоперехода нужно много ресурсов: газа, угля, нефти, цветных металлов... И процесс займет не несколько лет, а скорее десятилетий. Поэтому имеет смысл инвестировать в "классические" сектора экономики: энергетика, сырьё, металлы и т.д.

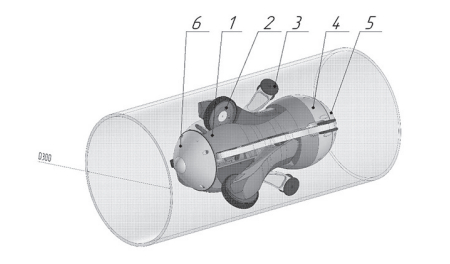

Модель робототехнического комплекса в трубопроводе

Для диагностики нефтяных и газовых трубопроводов применяют автономных роботов, которые проникают внутрь и получают достоверные данные о состоянии трубы, тем самым предотвращая большое количество аварий, повреждений и значительные экономические потери. Однако существующие устройства не могут контролировать все части трубопровода, например, отводы, вертикальные и наклонные участки им недоступны. Ученые ПНИПУ разработали механическую конструкцию робота, которая имеет несколько приводных колесных движителей. Устройство работает при разных углах наклона поверхности, обладает высоким запасом мощности и низким энергопотреблением.

Статья с результатами опубликована в журнале «Строительные и дорожные машины», №6, 2023 год, по направлению «2.5.4 Мехатроника, робототехника и робототехнические комплексы». Исследование выполнено при поддержке Фонда содействия инновациям и в рамках программы стратегического академического лидерства «Приоритет 2030».

Роботизированные системы для диагностики технологических трубопроводов – это устройства небольшого размера, которые передвигаются внутри трубы и с помощью камеры и чувствительных датчиков точно фиксируют все нарушения, а затем передают информацию на компьютер специалисту. Благодаря своей мобильности они способны осуществлять осмотр и мониторинг в труднодоступных местах. Это позволяет предотвращать различные повреждения, износ, коррозию и утечки при транспортировке нефти и газа.

Для улучшения проходимости робота по сложным частям трубопровода (крутым подъемам и поворотам) ученые ПНИПУ разработали привод колесного движителя, который является источником движения по внутритрубному пространству. Он отвечает за скорость и проходимость робота в трудных условиях, именно от него зависит полноценное и качественное передвижение устройства.

Всю функциональную структуру привода формируют двигательная и редукторная подсистемы. Первая состоит из электромотора, который преобразует электрическую энергию от источника питания в механическую. Редукторная передает ее колесным движителям, и они образовывают из этой энергии тяговые усилия, за счет которых приходит в движение весь робототехнический комплекс.

Ученые ПНИПУ разработали привод автономного робота, включающий в себя коническую пару редукторной подсистемы с колесным движителем и коллекторный электромотор, который отличается простым управлением и низким энергопотреблением (до 1 ампер-час). Это позволяет устройству работать более 10 часов. Механическая конструкция робота содержит корпус, на котором установлены шесть опорных ног с колесным движителем. Выбран именно колесный тип, так как он испытывает наименьшее сопротивление движению, в отличие от других, например, гусеничных. Политехники изучили тягово-динамические характеристики привода.

– По проведенным испытаниям мы выяснили, с какой силой необходимо поджимать колесный движитель к внутритрубной поверхности для получения необходимого тягового усилия на колесе. Если движитель будет плохо прижат к поверхности, он будет скользить. Результаты также показали нам, что разработанный привод обладает высокими динамическими показателями, это значит, устройство способно развивать высокую скорость (до 5 метров в минуту) в различных условиях и преодолевать поверхности на максимальном угле наклона в 90°, – рассказывает ведущий инженер-программист проекта Белобородов Филипп.

– Температура корпуса электромотора – это важный параметр привода. Перемещение робототехнического корпуса на большие расстояния может привести к перегреву электромотора и неполадкам. В разработанном устройстве корпус приводного механизма имеет температуру размягчения 130 ℃, эту границу превышать нельзя. С помощью специального датчика мы выяснили, что максимальная температура нагрева корпуса электродвигателя составляет 56 ℃ и при дальнейшей работе остается постоянной, – рассказывает ассистент кафедры «Оборудование и автоматизация химических производств» ПНИПУ Дмитрий Кучев.

В настоящий момент устройство активно используется на одном из предприятий и в скором времени будет готово к запуску в массовое производство.

Разработанный привод ученых ПНИПУ обеспечивает качественную и долговечную работу робототехнического комплекса для мониторинга внутритрубного пространства. Даже при наличии высоких нагрузок на приводной элемент, устройство потребляет достаточно низкое количество энергии, что благоприятно складывается на его работе в целом. Разработка позволит эффективно проводить диагностику трубопроводов, тем самым предотвращая множество повреждений и аварий при транспортировке нефти и газа.

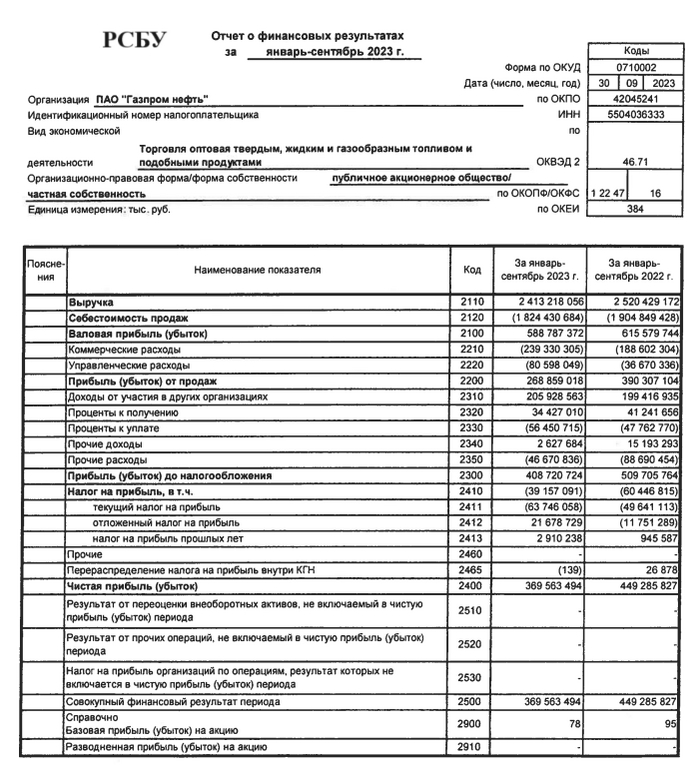

🛢 Совет директоров Газпромнефтирекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 82,94₽ на акцию (дивидендная доходность по текущим ценам составляет — 9,7%). Дата закрытия реестра – 27 декабря 2023 года. Последний день покупки акций под дивиденд — 26 декабря.

Согласно дивидендной политике компании: "Газпром нефть предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год". Аналитики ожидали выплату в районе 60-70₽, но, видимо, компания решила заплатить 75% от чистой прибыли (на сегодняшний день отчёта по МСФО за 9 месяцев компания ещё не предоставила). Как итог Газпромнефть направит на дивиденды 393₽ млрд чистой прибыли по МСФО (если предположить, что на дивиденды направлено 75% от ЧП, то ЧП за 9 месяцев 2023 года по МСФО может составить более 524₽ млрд). Более 376 млрд направятся на счета главного мажоритария компании — Газпром (состав акционеров Газпромнефти: Газпром — 95,68% и free float — 4,32%), поэтому сразу становится понятно, почему Газпромнефть "выжимает" из себя все соки на дивидендные выплаты.

Дела у Газпрома идут не очень, вот несколько основных проблем газового гиганта:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год.

⏺Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Вы уже, наверное, понимаете, что выручку государство решило изымать налогами, а не дивидендами.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

📌 Как итог Газпрому, как-то надо выпутываться из этой ситуации. Первое, что сделала компания — это 24 октября 2023 года сообщила, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Вторым этапом будет сбор повышенных дивидендов с дочерних компаний, где Газпром является главным мажоритарием, уже рекомендовала Газпромнефть (смею предположить, что следующие на очереди Мосэнерго и ОГК-2). Логичным третьим действием стоит ожидать отмену дивидендов самого эмитента, потому что государство свой кэш получает в виде налогов, а сам Газпром изымает кэш с дочек и тратит его на сокращение долговой нагрузки. В такой ситуации, инвестиции в Газпром — это расчёт недооценённость компании и перспективы в будущем.

В прошлой части я описал, как в Туркмении создали рукотворный ад, точнее его преддверие. А теперь давайте рассмотрим, как его можно потушить. Но сначала вкратце рассмотрим физику этого процесса.

Как правило, содержимое нефтегазоносных пластов (так называемый флюид - смесь нефти, газа и воды) находится под очень большим давлением. Это десятки, а чаще сотни атмосфер. Чем ниже расположен пласт - тем выше давление.

Когда скважина заходит в продуктивный пласт, то пластовый флюид устремляется наверх, сказывается разница давлений. Поэтому при бурении скважина заполнена глинистым буровым раствором. Они имеет большую плотность и вес жидкости создает противодавление, благодаря чему пластовый флюид не поднимается по скважине на поверхность.

Во время ремонта скважины делают то же самое, скважину заполняют жидкостью, которая создает нужный вес. Это жидкость называется жидкостью глушения, а сам процесс замены скважинной жидкости на жидкость глушения - глушением скважины.

Нередко бывает, что геологи провели неправильные расчеты и в качестве жидкости глушения или бурового раствора использовали жидкость с меньшей плотностью, чем нужно. Или, что бывает еще чаще, бригада халатно относится к работе, скважину недоглушили, недостаточно утяжелили раствор, не проводят долив скважины во время работ. Физика этого не прощает, вскоре содержимое скважины - нефть, газ, вода, начинают изливаться наружу. Этот процесс называется газонефтеводопроявление (ГНВП) или просто проявление.

Если его вовремя заметить, то срочно необходимо загерметизировать (закрыть) скважину и приступить к повторному глушению или утяжелению бурового раствора. Благо сейчас все работы на скважине проводятся только при наличии противовыбросового оборудования (ПВО).

Гидравлический и плашечный превентор на буровой, обязательные компоненты ПВО

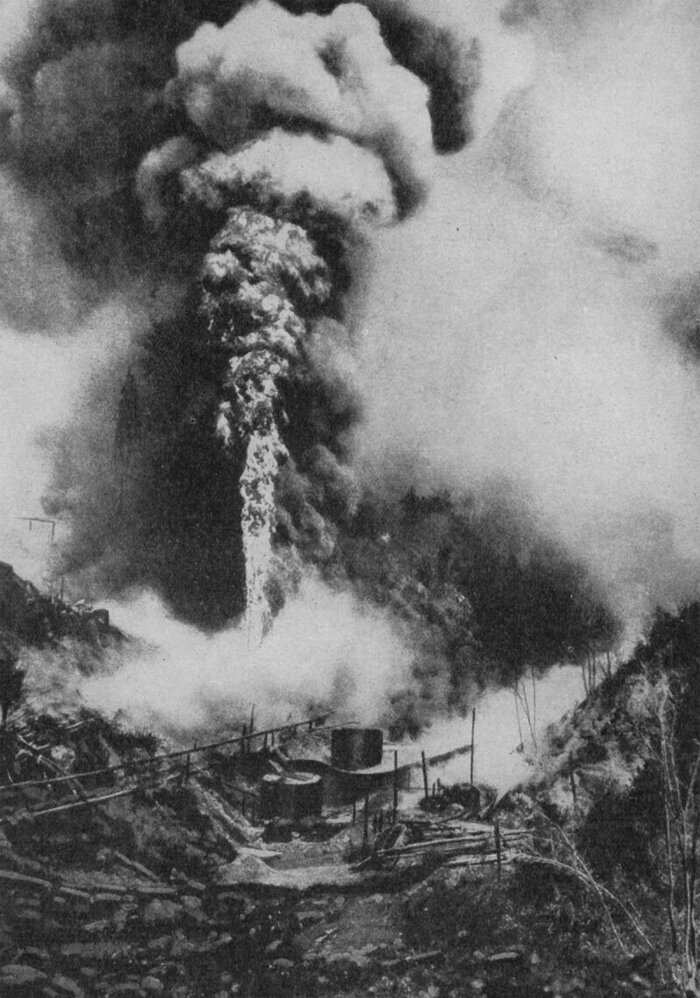

Но в нефтянке очень много бардака и масса раздолбаев. Это я так сказал, очень мягко, если назвать вещи своими именами - полное распиздяйство. Многие игнорируют первые признаки ГНВП и работают до последнего. А потом газ и нефть добираются до устья и начинается выброс

Крайне неприятное и опасное осложнение. Достаточной одной искры, чтобы погибла вся бригада. Такое бывает и не так уж и редко.

На начальных этапах выброса скважину можно еще успеть загерметизировать, если бригада слаженная и сделает все четко. Если нет - то все будет гораздо хуже. Обычно запас энергии в скважине невелик, так как большинство месторождений истощены. Поэтому он заканчивается через некоторое время - десятки минут или нескольких часов. Но если выброс произошел на новом месторождении или на неистощенном участке, то жди большой беды. Начинается открытый фонтан, который может продолжаться многие месяцы, а то и годы.

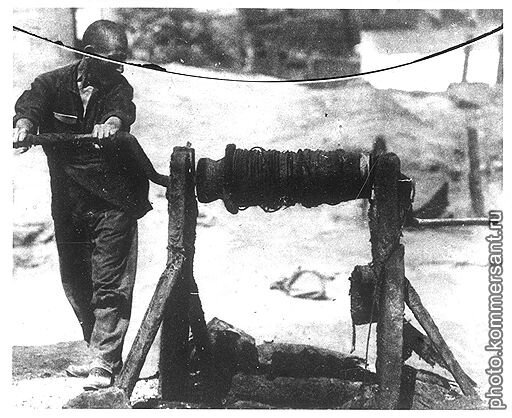

Как это не дико звучит, то именно открытый фонтан был самым первым способом добычи нефти. В 19 веке, в тогда еще австро-венгерской Галиции, на Апшеронском полуострове Российской империи и американском Техасе, первых центрах нефтедобычи, просто копали колодцы, доходя до верхних пластов, расположенных крайне неглубоко, иной раз 25 метров. Начинал бить фонтан, никаких скважинной арматуры не было, просто копали яму и черпали ведрами

Галицкий крестьянин с ведрами нефти. Борислав, 19 век.

После того, как выброс прекращался, нефть черпали ведрами из колодца с помощью простого ворота

Подъем нефти из колодца, Апшеронский полуостров.

Нефть очень быстро разрушала организм, вызывая рак. Потушить загоревшуюся скважину - непростая задача и в наше время. Вонь, гарь, отравленная вода, шум, огонь - всё вместе действительно складывалось в подобие ада. Если вам попадется книга "Борислав смеется" Ивана Франко, настоятельно рекомендую ее прочесть, там это хорошо описано.

Выброс с пожаром, Борислав.

Как я писал в первой части, в Дарвазе произошел провал буровой в карстовую воронку. Непонятно было, что случилось с противовыбросовым оборудованием, удалось ли его закрыть или нет. Да и это было не так уж и важно, потому что газ начал проходить за пределами скважины, а ПВО герметизирует скважину только при исправном стволе скважины.

К тому времени Советский Союз накопил большой опыт борьбы с техногенными катастрофами такого типа. Что могли сделать советские нефтяники в этом случае? Вариантов может быть несколько, начнем с наиболее типичных.

1. Направленный подземный взрыв.

Этот метод заключается в том, что рядом со стволом поврежденной скважины закладывают заряд взрывчатки. Это делается с помощью бурения еще одной скважины. Затем происходит взрыв, породы пласта смещаются и перекрывают ствол скважины. Проблем тут несколько. Во-первых, заряд должен быть очень мощным. Взрывчатки нужно очень много. Во-вторых, взрыв должен произойти одномоментно, чтобы была сильной ударная война. Поэтому в СССР в качестве взрывчатки стали использовать ядерный взрыв. К тому времени этот способ применили два раза: первый раз для тушения фонтана на месторождении Урта-Булак (1966), второй раз на месторождении Памук в Узбекистане (1968 год) и оба раза удачно.

Но есть несколько проблем при таком способе сбить фонтан. Во-первых, он хорош на крепких однородных породах. А на Центрально-Каракумском своде, как я писал в первой части, много карбонатных пород, которые имеют много трещин и каверн. Взрыв может вызвать смещение е пластов, но в то же время газ может пойти по система трещин и каверн и вновь подняться наверх и вся работа будет насмарку. Примерно такое произошло на Кумжинском месторождении 10 лет спустя. Неправильный расчет, неправильная закладка и трещиноватые породы пласта привели к тому, что ядерный заряд «Пирит», взорванный в мае 1981 года, только ухудшил ситуацию. Техногенное землетрясение привело к появлению новых трещин и разломов, в результате чего увеличилась миграция газа и его выделения в виде сипов (пузырей), речная вода затопила около 50 000 м² почвы.

Второй минус - это возможный выброс на дневную поверхность радионуклидов. Так промышленный ядерный взрыв "Факел" в густонаселенной Харьковской области не только не привел к тушению горящего фонтана, но и радиоактивному заражению местности.

Почему в СССР не посчитали нужным так попробовать потушить этот фонтан - я не знаю. Но, думаю, решение было принято не просто так.

2. Засыпать/залить цементом

Просто взять и засыпать кратер песком или гравием бесполезно. Как и залить бетоном. Газ будет мигрировать между частиц породы и горение продолжится, только уже на самой поверхности. Прежде чем приступать к этому, надо сбить пламя. На такой гигантской площади это нереально. Поэтому сначала надо уменьшит выделение газа. Для этого на некотором расстоянии бурят еще одну скважину, которая заходит в ствол разрушенной. И теперь газ будет частично идти в новую скважину, выделение газа и горение обязательно уменьшится. Но вот для это необходимо дойти до целого участка ствола скважины. После того, как удастся уменьшить выделение газа, тогда и можно заливать цементом скважину целиком, от забоя до устья. Для этого требуется очень много времени и средств. На том же Кумжинском месторождении этот процесс занял целых семь лет.

3. Заводнение

Рядом с Дарвазой есть еще два подобных провала, в одном из них имеется вода. Это говорит о наличии запасов подземных вод. Можно попытаться пробурить рядом скважину, зайти в пласт и заводнять его, пока водонефтяной контакт не станет выше открытой зоны забоя или зоны перфорации (не знаю, что там). После чего течение газа прекратится.

А ем временем газ горит много лет и вопрос о его тушении неоднократно поднимался руководством Туркмении. Такое решение было принято еще в 2004 году Великим Туркменбаши. Но закончилось только тем, что перенесли селение Дарваза, а вулкан обнесли забором.

А спустя 18 лет Великий Сердар Гурбангулы Бердымухамедов 7 января 2022 года дал поручение вице-премьеру Шахыму Абрахманову, курирующему нефтегазовый комплекс, найти с помощью учёных способ потушить кратер, а при необходимости привлечь и зарубежных специалистов. И это было абсолютно верное решение. Потому что у современного Туркменистана на это нет ни денег, ни компетенций. Но после года воз и ныне там, Дарваза горит и показывает дорогу в Ад