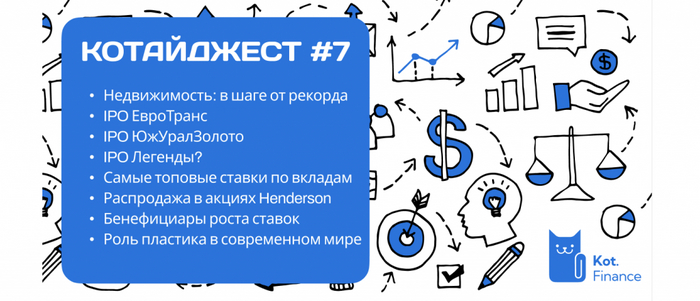

Интересно, что тема IPO стала уже такой обыденной. Мы всегда рады новым компаниям на бирже, чтобы разбавить старичков.

В этом посте пофантазировали об IPO строительной компании из Петербурга – Legenda. Считаем, что компания готова, и с удовольствием бы ее купили. Вопрос в цене. На очереди из строителей – Брусника и Страна Девелопмент

Совсем поздно (в день IPO) разобрали ЕвроТранс (сеть АЗС Трасса). То, что участвовать не будем было понятно сразу: неинтересная и конкурентная отрасль и высокая цена за колонку. Цена провалилась почти сразу. И хорошо, что к концу недели провал выкупили. Не хорошо, когда частного инвестора сразу обманывают.

Итоги IPO подвели здесь. Народным IPO размещение Трассы не стало (20 тысяч акционеров против 70 тысяч у ЮГК), но интерес на компанию был немаленьким.

ЮжУралЗолото разместился интереснее. Он и цену скинул, и объем акций разместил чуть больше. В итоге, аллокация была 30-40% и инвесторам дали заработать в первый же день. Мы поучаствовали ради эксперимента. Значимой позицией эти акции в нашем портфеле не стали.

Henderson пока держит награду «худшее IPO2023». Акции торгуются на уровне -20%. Черная пятница? Распродажа?

Кто продает акции, если была переподписка? Версии здесь.

💵Облигации

Новые облигации не рассматривали. Но неожиданно для нас вышла новость-слух про продажу Интерлизинга. На этом фоне облигации подешевели с открытия, но к вечеру вернулись на привычные уровни.

Если компания на продаже – напрасно это не подсветили перед выпуском бондов.

Тем, кому не подходят облигации – есть вклады. Мы подготовили для вас самый сок от 15 крупнейших банков.

А чтобы мы чаще публиковали топовые предложения от банков – сделали опрос, какими банками пользуются наши подписчики. Лидируют Сбер, Тинькофф, и Альфа. Сбер уже давно не баловал классными предложениями.

📈 Акции

Мы осторожно относимся к выбору акций – сейчас наши позиции на 95% в облигациях. Но для вас выбрали бенефициаров роста ключевой ставки: Московская биржа, Юнипро, ИнтерРАО. И конечно же Сургут Нефтегаз, у которого на счетах > 5 000 000 000 000 рублей.

Экология

О роли пластика, и так ли он вреден рассуждаем здесь.

Там же, отличный ролик компании СИБУР на тему, что все вокруг нас из пластика.

Правда, там умолчали, что и мы уже тоже из микропластика.

Минфинпровёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI с конца октября планомерно растёт (периодами была волатильность), а значит доходность самих облигаций сокращается, но как не странно спрос в ОФЗ всё равно присутствует. При этом темпы инфляции в ноябре уже перегнали октябрьские: по последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Значит, возможное повышение ключевой ставки в декабре крайне высоко (16-17%), но, видимо, доходность ниже 12% в бумаге "устраивает" консервативных инвесторов. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,645₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 88₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас ровно 12%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,85%, понятное дело, что на долгие годы можно зафиксировать весомую доходность, но всё же немного странно с учётом возможного повышения ставки в декабре.

Но давайте вернёмся к нашему размещению. Регулятор уже четвёртую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках, учитывая, что никакой премии регулятор не даёт и не будет этого делать:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 135,7₽ млрд, выручка составила — 62,2₽ млрд (средневзвешенная цена —88%, доходность — 11,85%). Таким образом, Минфин заработал за этот аукцион — 62,2₽ млрд (прошлая неделя — 80,8₽ млрд, всё последние заработки без флоутера, классика везёт ощутимую прибыль). Согласно, новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за 7 недель уже удалось привлечь около 437₽ млрд (в запасе ещё 5 недель, а план уже выполнен на 87%, есть какие-либо сомнения в его выполнении?).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось четвёртую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). С учётом декабрьского заседания и проинфляционных рисков, я бы повременил с покупкой ОФЗ (сам покупал ОФЗ-26241 ещё 27 октября, сейчас выпуск в плюсе на 3,1%) и пристально бы наблюдал за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

Озадачилась я целью найти аналог вкладу на бирже. Вклады - конечно, хорошо, но страховую сумму в 1.4млн никто не отменял, поэтому в банк-однодневку свои кровные нести страшно, а крупные банки дают такие процентные ставки, будто бы на дворе август и ключевая ставка 10%.

Нужен был инструмент, который и доход принесёт, и деньги будут в быстром доступе без резких колебаний цены.

Выбрала фонд Сберегательный зелёного брокера - SBMM.

"Что за зверь такой?" - спросите вы. А я расскажу. Да даже если не спросите - всё равно расскажу.

Это фонд денежного рынка, доходность на котором берётся за счёт того, что деньги инвестируются в инструмент обратного РЕПО с Центральным контрагентом (фух, еле запомнила).

Если говорить проще - доходность фонда всегда будет приближена к ключевой ставке ЦБ. А это, знаете ли, очень неплохо, ввиду того,что ставка на сегодняшний день 15% и есть вероятность что на Новый год какой-то мальчик, который себя очень хорошо вёл, загадал Дедушке Морозу не новую машинку, а Ключевую ставку 16%. Значит и доходность фонда вырастет.

Очевидный плюс - сам брокер не берет комиссию ни за покупку, ни за продажу. - Не верю! - скажете вы.

- Конкурентные отношения - отвечу я.

Нужно же как-то поддерживать интерес граждан, ведь такие фонды есть не только в Сбере.

Но не спешите уже открывать брокерские счета и просить мужа переводить вам денег на покупку фонда. Давайте от очевидных плюсов перейдём к неочевидным минусам:

1. Комиссия за управление - да, к сожалению, бесплатно командовать парадом отказались и годовая комиссия составляет 0.4%гг. Что, кстати, совсем немного. И я вам это докажу.

Немножко скучной математики:

Доход при ставке ЦБ в 15% будет примерно равен 15%-0.4%=14.6%гг. Больше чем на любых вкладах с возможностью снятия, которые я видела.

2. Деньги доступны только в рабочие дни. В выходные вывести с биржи их не получится. Хотя знаете, с учётом того, как мои траты растут в выходные дни, фонд помог мне не только дополнительный доход получить, но и денег на спонтанных покупках сэкономить. (Так что муж советует относить этот пункт в плюс)

И теперь я у мамы инвестор - имею в портфеле максимально спокойный консервативный фонд, зарабатываю на нем 14+% гг и в ус не дую. И не дую не потому что его нет (уса), а потому что фонд не подразумевает потрясений и в любой рабочий день доступен для возврата денег.

В банковском приложении банка Ренессанс настойчиво демонстрируется предложение взять кредит под якобы 3,9%.

Ух ты, подумал я, как было бы здорово взять кредит в банке под 3,9% и сразу положить в тот же банк под 15% которые он предлагает по вкладу, ну или под 13% на накопительный счет.

А еще было бы здорово узнать в чем тут подвох, разведать что за подводные камни пытается сунуть в мой огород банк подумал я, прокачаю эрудицию не беря кредит и просто побеседую с оператором для выяснения нюансов. И отправился со своими вопросами в том же самом приложении в чат с оператором банка, где мне сказали что вклад не страхуют и деньги чаще всего дают именно под 3,9%. Однако все индивидуально как и ставка, которую не узнать без оформления заявки, которая не является оформлением кредита и все такое.

Тут уже во всю разносился аромат налюбилова, но я человек упрямый и решил пойти до конца, согласился на то что со мной свяжется сотрудник банка по телефону и сообщил ему данные о своих доходах и месте работы. Врать не стал и цель кредита обозначил как нажиться на процентах, взяв у них под 3,9% и сразу же положить под 15% в их же банк - так и сказал. В итоге мне отказали и информации о реальной процентной ставке от банка получить не удалось.

При этом оператор меня заверял в том что банк никому информацию не передает и отправлять мне рекламные предложения на основе этой информации не будет. А что в итоге? А то что теперь названивают мне роботы 1-3 раза на дню на тот номер, который в банковском приложении у меня указан и с которого общался с оператором. Звонят с разных номеров которые еще не успели засветиться в базах спамеров, прорываются через антиспам фильтры и настырно пытаются впарить квартиры в ипотеки и машины в кредиты.

Тут можно подумать что мой телефон меня подслушал и предательски слил инфу куда нибудь еще. Но ключевые слова, из которых можно было бы определить меня как мишень для спама на тему ипотек и кредитов, произносились мною и ранее по телефону и поблизости от него. А звонки начались на следующий день после общения с оператором банка. Так что в вариант того что телефон сдал своего владельца мне слабо верится и склоняюсь к сливу инфы из банка или же сам банк/дочерняя структура занимается спамом. А обещали что ничего такого не будет.

А еще в чате приложения банка потом меня уверяли в том что номер с которого мне перезванивал оператор, якобы к банку отношения не имеет. Но позже признали что все же отношение к банку имеет и звонил мне именно сотрудник банка.

Итак. Появилось у меня 3 млн рублей. Куда вложить?

У меня только 3 идеи: дивидентные акции, влад, недвижимость.

Начну с конца. Недвижимость. Понравился один объект, помещение. Уже сдаётся.

Вклад. По ставке 13.5 годовых доход больше чем от недвижимости. И неплохая прибавка к зп. Да блэт это чуть меньше чем половина моей ЗП.

Дивидентные акции. Тут как понимаю, риск. И единственные деньги свободные туда вкладывать это бред.

Прошу мысли, советы.

Сам склоняюсь к объекту недвижимости. Так как производственное помещение это когда то была прям мечта. Люблю руками работать. Освоил несколько видов сварки, свою колымагу ремонтирую тоже в основном сам. В общем душа лежит к этому.

Прошу прощения за сумбур. Я растерян и у меня чувство что снова не успею в убывающий поезд, ничего позже не смогу купить. Либо проепу всё.

Пысы: разумеется ответственность за свои решения несу сам. Хочу увидеть чужие мысли по этому поводу. Может я что упускаю.

Доброго времени суток, хотелось бы узнать мнение шаристых ребят а именно в чем хранить деньги, на карте или наличкой, в какой валюте или может вложить во что то и с чем ознакомиться прежде всего. Тратить неохота, да и путевого сейчас купить маловероятно, в ипотеку залазить тоже желания нет, а куда лучше пристроить я честно не знаю

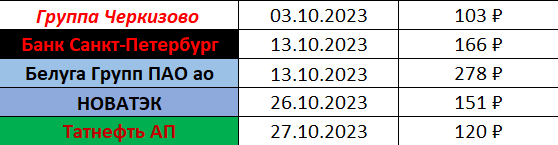

27.10.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 15%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам (НС). Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 15% - Совкомбанк с дебетовой картой с процентом на остаток на сумму от 50 до 400к, для новых клиентов, сроком на 3 месяца с даты открытия, при обороте 10к в мес.

2) 15% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 15% будет при обороте 100к в мес.

3) 14% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.07.2023, сроком на 2 месяца.

4) 14% - Открытие с НС «Копилка» на сумму до 3 млн, для новых клиентов и тех у кого не был открыт вклад или НС на сумму более 50к за последние 90 дней, сроком на 3 месяца

5) 14% - СМП Банк с НС «Супер Копилка» на сумму до 250к (от 250к до 1,5 млн – 12%), для впервые открытого НС, сроком на 2 месяца с даты открытия.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 15% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 15% - ВТБ с НС «Сейф» на сумму до 1 млн, за первый открытый НС, сроком на 3 месяца.

3) 14,5% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

4) 14% - Альфа-Банк с НС на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

5) 12,5% - ПСБ с НС «Про запас» на сумму до 10 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца с даты открытия.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 25% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, кому интересно заходите в гости.

Это я, когда приходит зарплата и я сажусь подбивать баланс

Очередной месяц жизни прожит. И опять в нашем капиталистическом и глобальном мире были использованы деньги что бы существовать в максимально (в союзе со здравым смыслом и с перспективной на будущее, разумеется) комфортных условиях.

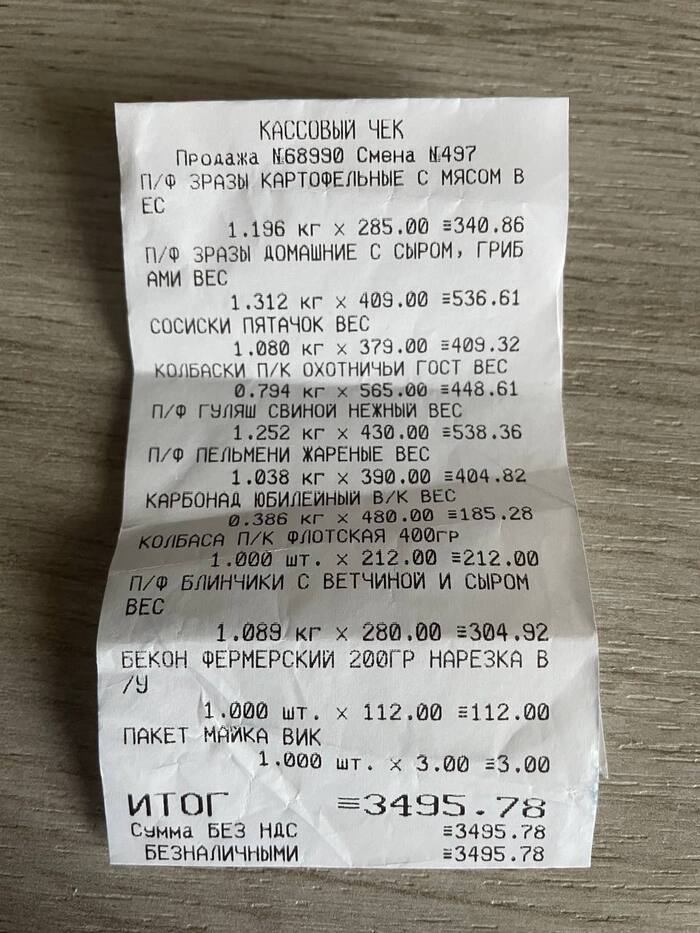

🥩Еда, продукты – 19.850 ₽

Я думаю, у большинства россиян (не знаю, как обстоит ситуация в мире) самая большая категория расходов занимает питание. В прошлом посте (за прошлый месяц), кто-то удивлялся, мол, как это нам удается питаться на такую сумму? Хочу отметить, что мы питаемся нескудно, то-есть используем широкий спектр доступных продуктов (овощи, фрукты, мясо, всё это есть, единственно, мы не покупаем рыбу, жена её не любит, ну и я, особо, не настаиваю). Ну вот, например чек из мясного магазина (покупка совершена 9 октября).

Единственное, не беру там курицу (филе, ножки, бёдра), предпочитаю других производителей.

💻Техника – 4.546 ₽

Примечание: Техника – все что работает с электрическим током, от флешки до холодильника. В этой категории, на самом деле, было потрачено гораааздо больше денег, но не хочу вас сразу пугать, вынесу остальные траты за скобку и посчитаю, пока, только эту сумму. Покупки из этой категории: Переходник EU/AU/UK/US –200 ₽ Водонагреватель Zanussi SmartTap –1.999 ₽ (на фото ниже) Кабель USB-C на USB 3.0 –299 ₽ (тут я затупил и купил херню) Флешка Kingston 32 GB –699 ₽ Часть пылесоса Polaris PVCS 1146 – 999 ₽ Переходник USB-C на USB 3.0 – 350 ₽ (а вот тут то что надо)

Устали от отсутствия горячей воды, и если в ванной комнате стоит водонагреватель на 80 литров, то сюда я поставил вот такой вот проточный, для мытья посуды. Дешево и главное, комфортно.

🧒🏼Ребенок – 3.661 ₽

В этом месяце было мало потрачено в этой категории потому что моя жена не состоит в моей финансовой секте подсчёта каждой копеечки, и соответственно, я не могу контролировать её траты. Так что, иногда она понижает уровень моей финансовой нагрузки делая покупки для ребёнка или, например, для котов. Ну и разумеется заказы с известных маркетплейсов никуда не делись.

🎁Подарки – 3.190 ₽

Жена была на дне рождении родственника (я не пошел, остался сидеть с ребёнком). Она подарила своих 2.000 ₽ (которые я не учитываю у себя) и я добавил свою 1.000 ₽. Конвертик взяли наш, который дарили, в свою очередь когда-то нам. В другом случае я уже был на дне рождении у друга, подарил ему в конверте 2.000 ₽, еще 190 ₽ стоил сам конверт.

🚕Такси, индрайвер – 2.834 ₽

Расходы в этой категории уменьшились, по сравнению с предыдущими месяцами (~3.800). По ощущениям, ездил я ни больше, ни меньше, но факт, на 1.000 ₽ меньше потрачено. Я, если честно, боялся расходов именно в этой категории, ведь все помнят новый закон о такси, который начал действовать с 1 сентября. Пока не ощущается, хотя местами с цен, я конечно, офигевал.

🍷Алкоголь – 2.369 ₽

Было дело, писал я, не помню здесь, или в телеграм-канале, что октябрь будет месяц экономии и трезвости. Не получилось, не удалось, но потребление мы снизили.

📱Связь, интернет – 2.276 ₽

Здесь всё просто, но одна изюминка появилась. Домашний интернет 900 ₽ Себе и жене на телефон кинул по 500 ₽ Жене нужен VPN на компе, мне на телефоне нужен, и я устал от этих бесплатных низкоскоростных VPN, поэтому наткнувшись на пост пикабутчанина про свой VPN с блэкджэком и шлю я, с радостью, воспользовался предоставленным сервисом и инструкцией. Скорость и простота использования просто шикарнейшая! По крайней мере, не сравнится с теми бесплатными сервисами которыми я пользовался до этого. В нашем мире за качество и удобство нужно платить. В общем, всем рекомендую.

🍦Напитки, сладости, жвачка – 2.258 ₽

Ну это такая категория, знаете, вот без неё точно можно прожить и уровень счастья и комфорта точно не станет ниже (а может даже лучше, ведь проблемы с зубами никто не отменял). Но я не хочу быть слишком душным в этом плане, и жлобить копеечку, когда жена сказала, например, что хочет кофейку на прогулке или мороженное. Так что здесь всё вкусное и сладкое: от орбита до эклеров.

🚌Проезд на общественном транспорте – 2.212 ₽

В октябре я не пополнял свою транспортную карту. Но траты всё равно есть - это три поездки на междугородних автобусах и один раз на электричке.

🗞️Подписки – 2.139 ₽

Продлил подписку Tinkoff Pro сразу на год – 1.990 ₽ и VK музыка на месяц – 149 ₽.

🥂Кафе, рестораны – 2.110 ₽

Тоже неплохая экономия получилась по сравнению с прошлым месяцем. Один раз поели пиццу в кафе, в другой раз перекусили в бургерной. Никаких бизнес ланчей и бокальчика пива под изысканное мясное блюдо в этом месяце не было.

💊Лекарства, больницы – 2.048 ₽

Тут как обычно: лактазар, добавился еще виброцил и продукция всеми известной компании VIZIT.

🏠Кварплата, ЖКХ – 1.934 ₽

Вода, мусор, управляйка. В следующем месяце уже отопление добавится.

🛠Стройматериалы, ремонт – 1.608 ₽

Покупал подводку для вышеупомянутого проточного нагревателя, разводной ключ, и еще всякие штуки по мелочи, например заглушка для плинтуса, старую оторвал и погрыз один из котов, но расследование не выявило, кто именно, так что дело закрыто).

🐈Коты – 1.582 ₽

Корм и наполнитель для лотка. Ну и без фотографии не обойтись, разумеется.

🚿Гигиена, уборка – 1.267 ₽

Всё как у всех: бумажные салфетки, влажные салфетки, тряпки, туалетная бумага. Всё не как у всех: ёршик для мытья посуды с узким горлышком.

👕Одежда – 699 ₽

Варежки жене купил.

✂️Стрижка – 600 ₽

Опять два раза сходил к парикмахеру. К барберам не хожу.

🍽Кухонный сервис – 339 ₽

Купил набор чайных ложек (3 штучки).

🛏Быт – 179 ₽

Пробка для ванной. Примечание: категория быт – полотенца, пледы, подушки и так далее.

📦Пакеты – 46 ₽

Как видно по сумме трат, точно не стоит того что бы ходить в магазин со своим пакетом и экономить на этом.

ИТОГО за сентябрь потрачено: 57.747 ₽

Выводы. Вот, вроде бы, экономия была практически во всём, где-то даже и жена тратила свои деньги (на ребенка, например, она потратила 6.000 ₽), но всё равно не удалось уложиться в красивый баланс в 50.000 ₽. Уже понимаю что "сгоряча" я в своём первом посте хотел доказать возможность прожить на 50.000 ₽ в месяц, времена нынче неспокойные. А теперь про самое интересное, про то, что я вынес за скобки. Это покупка ноутбука жене за 98.199 ₽ и покупка пылесоса за 20.000 ₽. Зачем и почему это случилось, я подробно описал в постах в телеграме. В связи с этим были сняты деньги с Накопительного счёта. И так, как теперь выглядят накопления:

🏦 Брокерский счет Тинькофф – 300.000 ₽ Повторюсь, это сумма которую я отдал брокерам (как обычно, с октябрьской зарплаты было закинуто туда 10.000 ₽). А сам портфель стоит 374.270 ₽ (вырос по сравнению с прошлым месяцем). В октябре были выплачены дивиденды:

Сумма указана после выплаты налогов. Итого: 818 ₽.

И купоны:

Здесь сумма указана уже без вычета налогов. Итого: 410 ₽

Вся сумма остается на брокерском счету для реинвестирования. Кто-то посмеется с полученных выплат, кто-то покрутит у виска, кто-то тяжело вздохнет, а кто-то задумается, может, тоже начать? Ну а я просто продолжу этим заниматься, еще лет 10, минимум.

💵 Накопительный счёт Тинькофф – 130.000 ₽ Кое-кто внимательный скажет, подожди, у тебя ведь было 190.000 в прошлом месяце, и ты сделал такие большие покупки, снял 120.000 на покупки ноутбука и пылесоса. Почему всего на 60.000 уменьшился счёт? Отвечаю. Как только пришла зарплата в октябре (15 числа) я сразу отдал долг по кредитной карте Tinkoff Platinum (беспроцентный, это важно!) – 44.913 ₽. Остальные деньги (почти) ушли на вышеуказанный Накопительный счёт. Оставил на карте тысяч 10. Как только эти 10.000 закончились, я начал снова платить кредиткой. Потому что деньги лежат на накопительном счёте, на остаток (ежедневный) копится процент. И оплачиваю я опять всё с кредитной карты. Сейчас я уже должен – 56.127 ₽. Придет зарплата в ноябре (около 85.000 ₽) и я закрою сразу долг. Из остатка ~ 29.000 ₽, десять тысяч уйдет, как вы сразу уже догадались – на Брокерский счёт, остальные десять тысяч на Накопительный счёт. На 9.000 ₽ мы поживем недельку, и опять пойдет в ход кредитная карта. Вроде как живу в долг, но вроде как баланс на Накопительном счёте станет больше, еще и процент придет со 130.000 ₽ ~ 758 ₽. Никакой опасности нет, некоторые люди которые слышат или видят слово "КРЕДИТНАЯ КАРТА" сразу начинают паниковать и думать о страшных коллекторах. Но нет, всё безопасно, главное внимательно следить за беспроцентным периодом, и самое главное, видя такой большой лимит на Кредитной карте не воспринимать эти деньги как твои свободные и не идти в разнос по магазинам.

💶 Вклад «Лучший» Сбер (под 7,5%) – 470.000 ₽ Вот думаю, как же хорошо что я не открыл вклад на год. Ведь на момент открытия вклада ключевая ставка была намного ниже чем сейчас. В настоящее время вкладов с таким низким процентом уже и не сыскать. Жду не дождусь 1 декабря. А он наступит уже меньше чем через месяц, и я уже потираю руки (как Скрудж Макдак в начале поста) и смотрю в какой банк (особенно если он с приветственным бонусом к новым клиентам) положить свои звонкие монеточки под максимально выгодные условия. Уже по традиции:

Уберечь свои деньги стоит больших трудов, чем добыть их.

Джэйсон Стэтхэм Мишель де Монтень

Вот здесь можно читать про каждую, ежедневно потраченную монеточку в нашем безумном, капиталистическом обществе потребления.