Зачем банки ограничивают сумму вклада?

Некоторые вклады с более интересной ставкой имеют ограничение по сумме вклада. Подскажите, зачем они так делают? Я же просто могу открыть несколько одинаковых....

Некоторые вклады с более интересной ставкой имеют ограничение по сумме вклада. Подскажите, зачем они так делают? Я же просто могу открыть несколько одинаковых....

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Процентные ставки после повышения ключевой ставки до 16% изменились. Стандартно рассматриваю на срок от 3 месяцев до 1 года.

1. Газпромбанк

вклад "Ваш успех" при открытии онлайн от 15 тыс.₽ и от 300 тыс.₽ в офисе 13,82% (на 91 день), 13,83% (на 120 дней), 14,32% (на на 181 день), 10,42% (на 367 дней). Для средств которых не было на счетах до 30.09.23 +1,7%.

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,09% (на 6 месяцев), 13,48% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,72% (на 92 дня), 15,21% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

6. Почта банк

вклад "Добро пожаловать" 17% на 3 месяца при сумме до 500 тыс. ₽

7. МКБ

вклад "МКБ. Новогоднее настроение" если открыть в офисе 14,75% (на 95 дней), 15% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. Если открыть онлайн +1%.

8. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

9. Хоум Банк

вклад «Новогодний» 16% (на 3 месяца), 16,5% (на 6 месяцев); 14,5% (на 1 год).

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 13% (с 1 по 3 месяц), 12% (с 4 по 6 месяц), 11% (с 7 по 9 месяц), 10% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 15,9% (на 3 месяца), 16,1% (на 6 месяцев), 13,9% (на 1 год); от 1 млн.₽ 16% (на 3 месяца), 16,2% (на 6 месяцев), 14% (на 1 год).

12. Тинькофф

вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13% (на 1 год).

❗️С дохода свыше 150 тыс.₽ за 2023 год, полученного с вкладов и накопительных счетов, будет взиматься налог.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

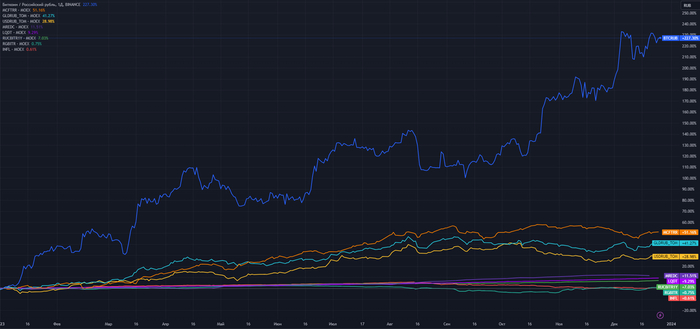

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC): +11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

P.S. Какими финансовыми инструментами пользуетесь вы?

Больше интересного в моем авторском блоге про личные финансы, инвестиции и жизнь сейчас!

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Слушайте, слушайте, слушайте и не говорите потом, что не слышали! Вот вам мой субъективный и не самый удачный опыт нового клиента банка ВТБ. Вы узнаете, как можно огрести немного проблем на ровном месте, но по итогу остаться относительно довольным. Будет простыня, надеюсь, полезная для таких же чайников в финансах, как я.

Короче, решил я раскидать все свои несчастные сбережения по вкладам. Как известно, не надо класть все яйца в одну корзину. И вот заказал я сначала карту Альфа-банка. Курьер выдал её без конверта, что меня несколько напрягло.

Гугление определило проблему как не проблему, что типа сейчас везде и постоянно так делают, но чат с Альфой, хоть и успокоил меня, что курьер связан банковской тайной (ага, мамой клянусь), тем не менее оговорился, что так-то карты всё-таки выдаются в конвертах и "ушёл разбираться". Так пока и разбираются. Уже неделю.

Так что в ВТБ я решил прийти лично. Ну и, конечно, карту мне принесли тоже без конверта! Самое интересное, что после Альфы я початился с ВТБ и там сказали, что у них все карты также выдаются в конвертах.

Короче, смысла докапываться я не увидел, потому что вот - у сотрудницы на экране мой профиль открыт, проще там всё посмотреть, чем как-то копировать инфу пока несешь эту карту. Что-что? Даже если у тебя действительно паранойя, это еще не значит, что за тобой и вправду не следят!

В общем, началось это вот всё оформление, к которому никогда не бываешь готовым...

Чтобы активировать карту, надо перечислить 10 рублей в благотворительный фонд. То есть сначала скинуть их в ВТБ.

Человека, у которого в лучшем случае есть одна зарплатная карта Сбера и до сих пор кнопочный телефон, может немало смутить существование таких вещей как СБП, например!

Установить приложение если что помогут, но надо придумать код. Код для приложения, код для карты.

Кстати, очень рекомендую придумать коды заранее. Думаете, так просто всё? Нет, сюрприз-сюрприз, нельзя повторяющиеся, последовательные цифры и еще какие-то, кажется, почему-то 19 и 20. Сидишь и тупишь на месте, какие же четыре цифры тебе ввести, чтобы не забыть через минуту и не перепутать какой куда.

Зачем-то сотрудница начала подключать мне автоплатеж для МТС. Ну надо, так надо. Отключу, думаю, потом, тут явно скрипт на это. Но потом всё-таки обмолвился, что так-то он мне не нужен. Я без комиссии в другом банке плачу, а автоплатеж меня напрягает своими заморочками по времени, по порогу и т.п. Я так и не понял, отключила она его или нет, но так его потом и не нашел в профиле.

Уведомления за 79 рублей и пуш-уведомления. Я так и не понял, что, куда, зачем, но барышня сказала, что мне всё бесплатно будет. А зачем тогда было мне рассказывать? Смотрю потом на сайте - бесплатно первый месяц! Ну, ладно, проверим, благо кнопка отключения есть на сайте. Надеюсь, не исчезнет.

Потом ещё этот странный логин у них для сайта и приложения: УНК - уникальный номер клиента, цифровой девятизначный. Если что, он только в листке договора сначала указан. Но есть вход и по номеру карты.

В самом конце за согласие на биометрию с голосом обещали какие-то бонусы, но я отказался. Что-то все эти дип-фейки напрягают. Зато бесплатный NFC-стикер шел бонусом уже к карте, что согласитесь мелочь, а приятно.

В общем и целом, уже из дома открыл вклад на 3 года, хотел открыть второй поменьше на полгода, но процент уже стал ниже. Глянул в Альфе: о, там как раз то, что надо! Перекидываю через СБП сто рублей для проверки. ОК. Если что, без комиссии до 100 000 можно. Докидываю 99 900...

Дыщ! Учётная запись заблокирована! Звоню в поддержку, бла-бла-бла, увы, разблокировать могут только в отделении. Вы, мол, новый клиент, так вот у нас работает служба безопасности.

В гневе провожу вечер и беспокойную ночь. Нет, ну реально! Всего один день побыл клиентом и сразу подкинули проблем! И сумма-то не такая большая, а окажись сейчас где-нибудь в пути или в каком-нибудь Зажопинске, где нет ВТБ - вот что делать? Ну вот (чисто умозрительно, конечно), а если всякие там расчеты, переводы, сделки, интернет-закупки? Впрочем, снять деньги в банкомате по-прежнему было можно.

Звоню утром снова, говорю, нельзя всё-таки удаленно разблокировать? Нет и всё... да вы не переживайте, там быстро! Ага, говорю, вот только я ради нескольких минут потеряю час как минимум. Ну вот, извините, только так.

Ладно, сижу назавтра в отделении. Хрен знает, что там за замки на учётке, но разблокировка выглядит как взлом Пентагона. Минут пять кликов и стука по клавиатуре, сверка паспорта, вводы, логины, коды, пароли. Ну это я сейчас думаю, что минут пять. Там мне казалось, что полчаса прошло.

Спрашиваю, мне как себя сейчас с финансами-то вести, чтобы опять вот такого не было?Воздержаться от переводов что ли? Да, говорит, сутки желательно. У них, мол, служба безопасности как-то отдельно работает, может блокировать и новых, и старых клиентов, и большие, и малые суммы, если вдруг попадают в категорию подозрительных операций.

Ну я, говорю, тогда при вас тот перевод завершу через приложение, чтобы если прям сейчас блокнут, не отходя от кассы разблокировать? Ладно, говорит. Прошло успешно.

В общем и целом, потерял час с лишним на дорогу, ожидание в очереди и разблокировку. Гнев у меня немного притих в присутствии барышни. В конце концов, и она не виновата, и СБ действует по своим алгоритмам.

С одной стороны, нахрена мне эти проблемы? С другой... ну так-то если что, деньги под таким замком, что и сам-то не сразу достанешь.

Но активно пользоваться услугами ВТБ я уже точно не буду. Включил по нолям все лимиты, буду тупо ждать гешефта. Там у них, кстати, лимиты ну с очень тонкой настройкой. 27 лимитов с суточным и месячным подлимитом.

Что в заключении могу сказать? Ну ВТБ, @ВТБ, @VTB! Ну о таких вещах предупреждать надо! Как бы когда клиент открывает счёт и карту, он, наверное, сразу планирует какие-то свои операции начать проводить! А если у вас на этот случай СБ имеет такие полномочия, так хоть предупредите клиента, чтобы деньгами не швырялся поначалу.

Также неплохо было бы предупредить будущего клиента, например, чтобы не только не забыл взять паспорт, но и придумал коды, учитывая все эти нюансы с цифрами.

Неплохо было бы одну общую кнопку блокировки на все операции карты сделать, чтоб не вводить каждый раз лимит и столько же кнопок не кликать. Хотя там, конечно, есть и отдельно кнопки блокировки и учетной записи, и карты, но я что-то боюсь даже проверять, чтобы опять потом час терять на разблокировку с походом в отделение.

Ну что ж, мои маленькие любители больших денежек, надеюсь, пост будет полезен для вас, если вы решите стать клиентом этого банка! Удачи в море финансов!

Это я, когда жена спрашивает дам ли я ей денег с зарплаты.

Вот и осень прошла. На самом деле очень удивлен что не забросил это дело. Не знаю, у каждого свои "тараканы" в голове. Кто-то любит писать стихи, вышивать (это, конечно, намного полезнее), а кто-то любит потрындеть в интернете про потраченные и заработанные денюжки. Ну а кто ждал, (люди всё-таки подписываются, значит, наверное, кому-то интересно) – поехали.

P.S.: В следующий раз постараюсь больше делать фотографий, а то совсем расслабился, смотрю первые посты какие были красивые, а сейчас просто сухие цифры и факты. Просто фоткать это не моё, а вот чесать языком, вот это всегда пожалуйста.

Уверенное лидерство занимает пища. Как-то за один день я потратил на еду и продукты 9.610 ₽.

Сюда входит всё, от укропа и ватрушек, до говядины и майонеза. Вот, пару фотографий "еды" которая была употреблена нами.

Сырники на утро

Пиццку готовили. Вкусная получилась.

Дети растут очень быстро. Благодаря друзьям и знакомым одежды много. Основные траты это, конечно, питание и подгузники. Ну и пару игрушек тоже были. Закупаем всё в "Детском Мире".

Был куплен комплект постельного белья, который через 2 дня уже порвали коты. Так же в эту категорию пошли траты на блокираторы для ящиков против детей (ну вы поняли), набор накладок на острые углы и также два кухонных полотенца.

На следующий день в добровольно-принудительном порядке были подстрижены когти.

Порошок, бумажные салфетки, туалетная бумага, дезодорант, зубные щетки, пакеты фасовочные, шампунь, мыло, в общем, всё как у людей. Почти половину трат в этой категории было потрачено на 4 сменных кассеты GILLETTE Fusion. Стоили они 2.159 ₽. Тут как-то был пост про очень дешевые лезвия на каком-то маркетплейсе, но отзывы были как положительные, так и отрицательные. Так что пока, переходить на другие лезвия я не хочу, тем более этих четырех кассет мне хватает на месяцев 4-6. Здесь комфортное бритье побеждает экономию.

Вот такие использую. Уже лет шесть.

За город один раз ездил, и то, на электричке - 212 ₽, один раз забывал дома транспортную карту и расплачивался дебетовой – 70 ₽. И два раза (3 ноября и 30 ноября) пополнял баланс транспортной карты на 1.800 ₽. Сейчас на карте 2.088 ₽, так что этот расход такой большой, так сказать с авансом, в декабре он будет минимальный.

Один раз заказали на дом доставку японской кухни. Еще с женой ходили в кино, к сожалению (для моего кошелька), я отношусь к тем людям которые в кино покупают бутылочку пива и ведро поп-корна и переплачивают за это. Еще ходил с друзьями в паб, выпил пару пивов, съел пару рыбов – 600 ₽.

食欲旺盛

Опять баловались винишком и пивасиком. Из этих трат одна бутылка вина осталась, есть шанс что она доживет до нового года.

Вспомнился старый мем, но ничего хорошего в употреблении алкоголя я не вижу, но у каждого свои недостатки.

Кто понял, тот поймет

Хороший персонаж, один из лучших сериальных я бы сказал. Захотелось даже три первых сезона пересмотреть.

Отопление сюда пока не входило. В следующем месяце эта сумма будем больше тысяч на пять. Морально готовлюсь. Winter is coming...

Пить стали походу больше, потому что начали больше ссать, иначе я не могу объяснить как мог закончиться мешок десятикилограммового наполнителя за 3 недели. Всегда хватало на месяц, даже больше, а тут пришлось в ноябре покупать еще один мешок.

Основная трата это покупка новых картриджей для водяного фильтра (1.700 ₽). Остальные траты это покупка двух стыков межкомнатных и розетку я поменял в коридоре. Ну и по мелочи: саморезы, бур по бетону и ножовка-ручка.

Вот почему фильтр перестал подавать воду. Такая гадость была в первом фильтре. В апреле тот что справа был таким же как тот что слева.

Всего их ПЯТЬ, но менял я только первые три которые стоят внизу (желтый, оранжевый и синий). Остальные два нужно будет менять в апреле 2024.

Жуём жвачку, кушаем мороженное, конфеты и шоколад тоже входят сюда. Как и мои любимые чёрные Холлсы.

Не могу уже без него. Два года холсозависим (пробивает нос, дышится легче). Ну и я думаю, хотя не утверждаю, с выхлопом он тоже помогает (по крайней мере от начальства, а не от плохого состояния).

Себе и жене на мобильную связь по 500 ₽ и за домашний интернет плюс телевизор 900 ₽. Здесь, слава Иисусу, всё стабильно. Хотя бы здесь есть стабильность. И в Холлсе.

Ковш. Красивый сапфировый ковш. Кастюля такого же размера есть, но иногда она бывает занята, а сварить/вскипятить что-нибудь нужно. И пробка резиновая на недопитую бутылку чего-нибудь красного или белого.

Это ковш. Если кто-нибудь влюбился в него с первого взгляда как я, то: ковш WR-6038 1,28 л сапфир

По правде говоря, очень боялся что будет с ценами на такси, учитываю новые законы, санкции, и так далее. Да, цена повысилась, но некритично, в пределах всеобщей инфляции. Бум, который был в середине сентября, когда цены были больше в 2-3 раза из-за недостатка машин и водителей, сошел на нет. Нашли лазеечки в законе и всё пошло опять своим чередом.

Удалили мне зуб. Врач к которому я хожу уже лет 16, и которая спасала мне зубы там, где другие врачи говорили что ничего уже с ними не сделаешь, нужно идти удалять к хирургу, даже она в этот раз была бессильна. За анестезию отдал 300 ₽. Лактазар ребенку – 797 ₽. И начались холода, губы обветриваются. Закупился гигиеническими помадками – 268 ₽.

Билеты в кино это отдельная категория, а то что я покупал поп-корн и напитки это траты в категории Кафе и рестораны. Да, вот такой я конченный.

Трилогия со Дженнифер Лоуренс ни о чём (конечно же, имхо). А вот этот фильм очень понравился.

Блокнотик, ручка, закладки клеящиеся, ножик канцелярский офисный, скрепки, зажимы и клей карандаш. Что-то использую на работе, что-то для себя прикупил, я та еще крыса канцелярская (магазин в котором всё это покупал, так и называется – Канцелярская крыса).

Также стригусь раз в две недели у моих вьетнамских барберов.

Подписка Tinkoff Pro продлена была на год, так что в этот раз опять только VK музыка.

Может быть инфляцию стоить рассчитывать по стоимости пакетов?

Если честно, я уже забываю что целью моего дневника было жить на 50.000 ₽ в месяц (в августе месяце). Сейчас у самурая цели нету, есть только путь. В данный период времени я просто стараюсь прокормить семью и самого себя. Хорошо что у нас (пока) нету ипотечных выплат, кредитов на телефоны, есть зимняя одежда, никто не болеет (тьфу-тьфу), потому что денег, как видно, хватает только на базовые потребности. Но, так как жене выплачивают декретные выплаты с работы и она к тому же подрабатывает, в целом чувствую уверенность в завтрашнем дне, даже в сегодняшних реалиях.

Про отдачу денег я закончил, теперь начинаю считать про их приход:

Все вы конечно знаете проблемы нейросетей с руками и пальцами. Но здесь прямо совсем с правой рукой у мистера Скруджа всё плохо. Глаза тоже какие-то безумные. Вот до чего доводят богатства. Как говорится не были богатыми, не**й и начинать.

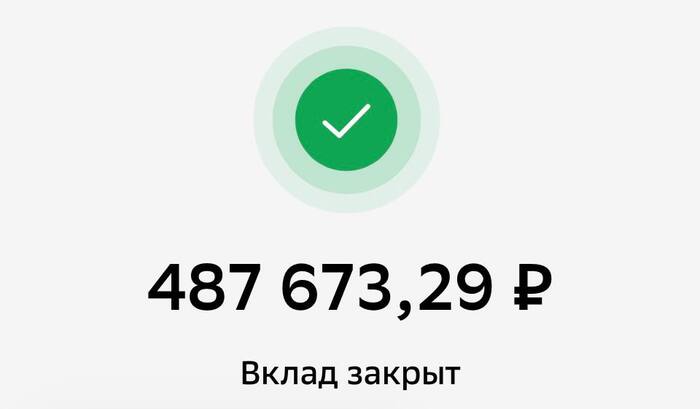

1 декабря я закрыл свой вклад в Сбере. Ровно полгода назад, 1 июня я открыл вклад размером 470.000 ₽ с 7,5% годовых.

Сбер конечно большой молодец. Он предложил мне продлить этот вклад еще на полгода со ставкой, не помню точно какой, потому что я был очень возмущен в тот момент, потому что она была в районе 11%.

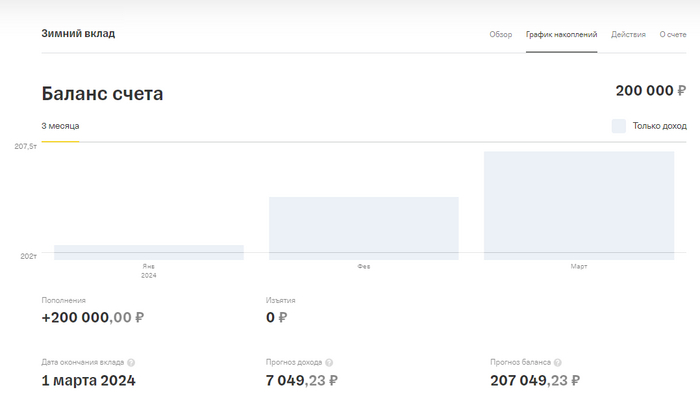

Так что я сказал Сберу а не о**уели ли они, и перевел всю сумму себе на Тинькофф (спасибо что хоть без комиссии) и там уже открыл вклад под 14% годовых, на 3 месяца, с возможностью пополнения его до 31 декабря этого года, и обозвал его Зимний.

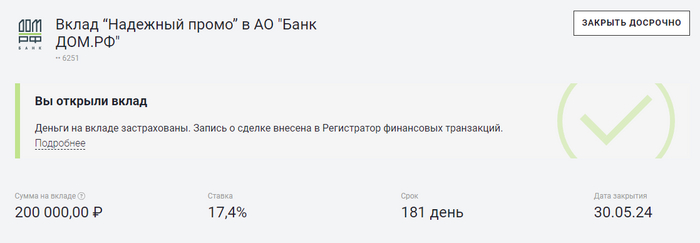

Второй вклад я открыл через сервис Финуслуги в банке ДОМ.РФ. Ставка там была 17,4% такая большая из-за приветственных бонусов.

Здесь сумма такая же, но срок уже полгода.

Остальные деньги я перевел на Накопительный счёт всё в тот же Тинькофф, там они лежат с ежедневной капитализацией процентов под 8% годовых.

Ходят слухи что до Нового года Центробанк снова повысит ключевую ставку. И есть вероятность, что банки снова будут улучшать предложения по вкладам. Поэтому я решил распорядиться средствами именно так, глядишь еще один вклад открою на улучшенных условиях. Включая брокерский счёт я имею:

Повторюсь, это сумма которую я отдал брокерам (как обычно, с ноябрьской зарплаты было закинуто туда 10.000 ₽).

А сам портфель стоит сейчас 368.384 ₽ (просел по сравнению с прошлым месяцем).

В ноябре были выплачены дивиденды:

По сравнению с октябрем, не густо :)

И купоны:

Здесь тоже ничего существенного, пара булок хлеба (а вскоре, даже одна)

Но сейчас много компаний, акции которых есть у меня в портфеле, объявили дивиденды, которые придут либо в декабре, либо в январе, так что жду.

Кто вдохновился такой высокой процентной ставкой и у кого нету и никогда не было аккаунта на Финуслугах, но есть свободные средства в обращении, может зарегистрироваться, ввести промокод и получить еще до 4.000 ₽ к первому вкладу. Ну и я получу 3.000 ₽ на кошелек. Промокод я публиковать здесь не буду, нельзя по правилам, кому надо тот меня найдет в телеге и я всё подробно ему расскажу.

ИТОГО сбережений: 968.000 ₽ (округлил состояние Брокерского счёта на данный момент).

Говорят, что деньги — корень всякого зла. То же самое можно сказать о безденежье.

Джэйсон СтэтхэмСэмюэл Батлер

Это я, когда пришла выплата купона с облигации на 30 ₽

Вот здесь можно читать про мою каждую, задействованную денежную массу в капиталистическом круговороте жизни.

Недвижимость продолжает рост: по индексу Дом.Клик осталось меньше процента до исторического максимума.

Топовая заметка прошлых выпусков — «Как обманывают застройщики»

Интересно, что тема IPO стала уже такой обыденной. Мы всегда рады новым компаниям на бирже, чтобы разбавить старичков.

В этом посте пофантазировали об IPO строительной компании из Петербурга – Legenda. Считаем, что компания готова, и с удовольствием бы ее купили. Вопрос в цене. На очереди из строителей – Брусника и Страна Девелопмент

Совсем поздно (в день IPO) разобрали ЕвроТранс (сеть АЗС Трасса). То, что участвовать не будем было понятно сразу: неинтересная и конкурентная отрасль и высокая цена за колонку. Цена провалилась почти сразу. И хорошо, что к концу недели провал выкупили. Не хорошо, когда частного инвестора сразу обманывают.

Итоги IPO подвели здесь. Народным IPO размещение Трассы не стало (20 тысяч акционеров против 70 тысяч у ЮГК), но интерес на компанию был немаленьким.

ЮжУралЗолото разместился интереснее. Он и цену скинул, и объем акций разместил чуть больше. В итоге, аллокация была 30-40% и инвесторам дали заработать в первый же день. Мы поучаствовали ради эксперимента. Значимой позицией эти акции в нашем портфеле не стали.

Henderson пока держит награду «худшее IPO2023». Акции торгуются на уровне -20%. Черная пятница? Распродажа?

Кто продает акции, если была переподписка? Версии здесь.

Новые облигации не рассматривали. Но неожиданно для нас вышла новость-слух про продажу Интерлизинга. На этом фоне облигации подешевели с открытия, но к вечеру вернулись на привычные уровни.

Если компания на продаже – напрасно это не подсветили перед выпуском бондов.

Если нет – могли бы выпустить опровержение.

Чем это чревато для бизнеса – читайте здесь.

Тем, кому не подходят облигации – есть вклады. Мы подготовили для вас самый сок от 15 крупнейших банков.

А чтобы мы чаще публиковали топовые предложения от банков – сделали опрос, какими банками пользуются наши подписчики. Лидируют Сбер, Тинькофф, и Альфа. Сбер уже давно не баловал классными предложениями.

Мы осторожно относимся к выбору акций – сейчас наши позиции на 95% в облигациях. Но для вас выбрали бенефициаров роста ключевой ставки: Московская биржа, Юнипро, ИнтерРАО. И конечно же Сургут Нефтегаз, у которого на счетах > 5 000 000 000 000 рублей.

О роли пластика, и так ли он вреден рассуждаем здесь.

Там же, отличный ролик компании СИБУР на тему, что все вокруг нас из пластика.

Правда, там умолчали, что и мы уже тоже из микропластика.

---

Кот.Финанс: лучшее для вас!

Подписывайте в Telegram

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI с конца октября планомерно растёт (периодами была волатильность), а значит доходность самих облигаций сокращается, но как не странно спрос в ОФЗ всё равно присутствует. При этом темпы инфляции в ноябре уже перегнали октябрьские: по последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Значит, возможное повышение ключевой ставки в декабре крайне высоко (16-17%), но, видимо, доходность ниже 12% в бумаге "устраивает" консервативных инвесторов. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,645₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 88₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас ровно 12%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,85%, понятное дело, что на долгие годы можно зафиксировать весомую доходность, но всё же немного странно с учётом возможного повышения ставки в декабре.

Но давайте вернёмся к нашему размещению. Регулятор уже четвёртую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках, учитывая, что никакой премии регулятор не даёт и не будет этого делать:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 135,7₽ млрд, выручка составила — 62,2₽ млрд (средневзвешенная цена —88%, доходность — 11,85%). Таким образом, Минфин заработал за этот аукцион — 62,2₽ млрд (прошлая неделя — 80,8₽ млрд, всё последние заработки без флоутера, классика везёт ощутимую прибыль). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, за 7 недель уже удалось привлечь около 437₽ млрд (в запасе ещё 5 недель, а план уже выполнен на 87%, есть какие-либо сомнения в его выполнении?).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось четвёртую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). С учётом декабрьского заседания и проинфляционных рисков, я бы повременил с покупкой ОФЗ (сам покупал ОФЗ-26241 ещё 27 октября, сейчас выпуск в плюсе на 3,1%) и пристально бы наблюдал за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor