То густо, то пусто. Как вести бюджет при непостоянном доходе

Привет, на связи Илья, сммщик ПСБ. Недавно встретился с подругой Настей — она дизайнер на фрилансе. Говорит, устала так работать: то денег навалом, то сидит без копейки и ждет, когда заказчик наконец оплатит проект. А как перестать ездить на финансовых горках, не знает.

Чтобы помочь Насте, а заодно и другим фрилансерам, решил разобраться в проблеме. Как управлять финансами и планировать расходы, если у тебя нет зарплаты 25 числа каждого месяца? С этим вопросом я пошел к коллегам из ПСБ. Рассказываю, что узнал, и делюсь инструкцией.

Шаг 1. Подсчитать доходы и расходы

Невозможно грамотно вести бюджет без понимания, сколько вы зарабатываете и на что тратите. Поэтому наша первая задача — собрать данные за последние 3-6 месяцев. Этого периода будет достаточно, чтобы увидеть закономерности.

Посмотреть данные можно в банковском приложении — достаточно указать период и получить расчет, а затем выписать цифры в таблицу. Вот что получилось по финансам фрилансера Насти.

Анализируем цифры и видим, что в мае и июле расходы превышали доходы. Чтобы свести концы с концами, Настя пользовалась кредиткой. В июне и сентябре она выходила в плюс, а в августе и октябре в ноль. В целом видно, что доходы сильно колеблются: то густо, то пусто. Разница в расходах же не настолько сильна — около 35 000 рублей.

Смотрим в банковском приложении категорию расходов: какие траты были необходимыми, а какие можно было и не совершать. Например Настя поняла, что спонтанно купила духи в июне, а в октябре 10 раз заказывала доставку из кафе. Теперь она решила подходить к таким тратам осознаннее: брать паузу на сутки перед покупкой и закладывать на спонтанные расходы не больше фиксированной суммы в месяц.

Шаг 2. Рассчитать минимальный доход

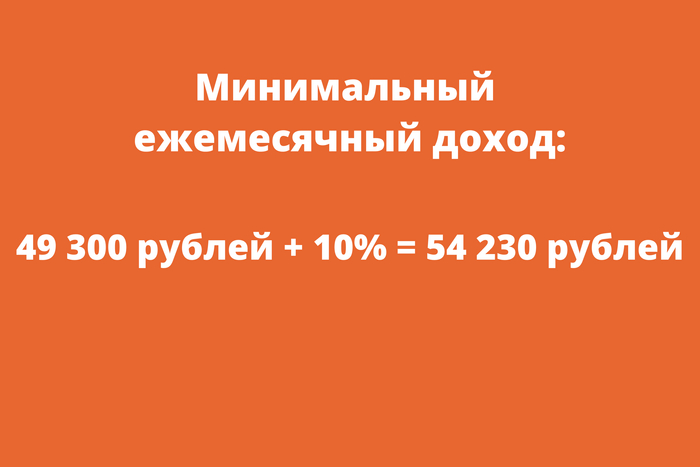

Разберемся, сколько денег нужно в месяц, чтобы не влезать в долги. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Посчитаем необходимые траты Насти:

Аренда квартиры — 25 000 рублей.

Коммуналка — 3 000 рублей.

Продукты и товары для дома — 15 000 рублей.

Проезд — 2 500 рублей.

Налоги — 3 000 рублей.

Связь и интернет — 800 рублей.

Если в месяц приходит больше 54 000 рублей, излишек можно отложить или перенести на следующий месяц. Если меньше — стоит оптимизировать траты и найти подработку.

Шаг 3. Управлять бюджетом

Чтобы сильно не зависеть от поступлений, бюджет нужно постоянно отслеживать и подстраивать под реальность.

Сравнивайте план с фактическими доходами и расходами. Это помогает увидеть, куда утекают деньги, и вовремя корректировать траты.

Например, если расходы на продукты выходят за лимит, стоит пересмотреть свои покупательские привычки: составлять список заранее, планировать меню на неделю и не ходить в магазин голодным. Похожая схема работает и в других категориях. Заметили, что выросли траты на такси — старайтесь чаще ездить на общественном транспорте.

В мобильном банке можно посмотреть поступления и текущие расходы по категориям

Советы тем, у кого нерегулярный доход

Воспользовался своим служебным положением по-максимуму и узнал у коллег из банка самые полезные лайфхаки. Они помогут держать бюджет под контролем, не зависеть от случайных поступлений и меньше нервничать из-за денег. Берите на вооружение ☺️.

Диверсифицируйте доходы. Когда доход непостоянный, лучше иметь несколько разных источников заработка. Если один проект забуксует или клиент перестанет сотрудничать, у вас будет подстраховка. Например, дизайнер может дополнительно проводить консультации и преподавать на курсах, а также продавать свои работы на стоках — Creative market и Graphicriver.

Создайте финансовую подушку. Она пригодится, чтобы пережить тяжелые времена. Если вы останетесь без заказов или по личным причинам не сможете работать, не будете голодать и сможете покрыть обязательные траты.

Финансовая подушка должна быть равна 3-6 минимальным ежемесячным доходам.

Чтобы быстрее наполнить свою подушку безопасности, можно воспользоваться банковскими предложениями — например открыть вклад с возможностью пополнения. Так не придется вносить всю сумму сразу и вы сможете регулярно добавлять средства по мере поступления дохода. Деньги при этом будут работать: приносить проценты и защищать накопления от инфляции.Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Копите деньги. Если у вас есть крупные цели — например отпуск, ремонт, обучение или покупка техники, планируйте расходы заранее. Так вы не будете влезать в кредиты или тратить весь доход в удачные месяцы. Определите, сколько денег потребуется на каждую цель и в какие сроки вы хотите ее достичь. Разбейте сумму на ежемесячные платежи — тогда копить средства будет не так сложно. Например, если на новый ноутбук нужно 120 000 рублей, откладывайте по 10 000 рублей в месяц. В таком случае, крупная покупка не ударит по бюджету.

Хранить накопления удобнее на накопительном счете и получать проценты на остаток. Чтобы собрать нужную сумму было проще, настройте в банковском приложении округление трат и подключите программу кешбэка. Эти деньги переводите на накопительный счет.

Банки начисляют проценты на остаток. Например в ПСБ по счету «Про запас» можно получить до 15% годовых в первые 2 месяца, затем — 5%

Платите себе зарплату. Чтобы у вас не было соблазна потратить больше запланированного, заведите отдельный счет. Раз в месяц переводите туда фиксированную сумму — это может быть минимальный доход или чуть больше, все зависит от текущего финансового состояния. Остальные средства оставьте на основном счете или отправьте в накопления. Так у вас всегда будут деньги на жизнь, и не придется судорожно считать, хватит ли средств до следующего поступления.

Коротко о том, как фрилансерам вести личный бюджет

Личный бюджет — это финансовый план, который учитывает доходы и расходы за определенный срок, например за месяц. Планировать и вести бюджет можно даже при нестабильном доходе.

Первым делом проанализируйте доходы и расходы в последние 3-6 месяцев. Такой период поможет найти закономерности в личных финансах и понять, куда уходят деньги.

Определите минимальный ежемесячный доход. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Отслеживайте бюджет и корректируйте траты при необходимости, чтобы не уйти в минус.

Создайте подушку безопасности на случай непредвиденных ситуаций, начните копить деньги на крупные покупки, платите себе зарплату и диверсифицируйте доходы.

Фрилансеры, расскажите, как вы ведете личный бюджет? Удается копить деньги или приходится жить от проекта к проекту? Делитесь своими приемами в комментариях 👇

Реклама., ПАО «Банк ПСБ», ИНН:7744000912, erid: 2Vtzqw9bYgQ

Реклама ПАО «Банк ПСБ», ИНН: 7744000912