По внутренней ошибке у меня перестали работать 2 пластиковые карты в Сбере, у них в системе даже ошибки оплаты не отображаются, единственный выход - перевыпустить карту, сказали мне.

4 июня выпускаю новую карту, 20 июня можно будет забрать, так написано в приложении.

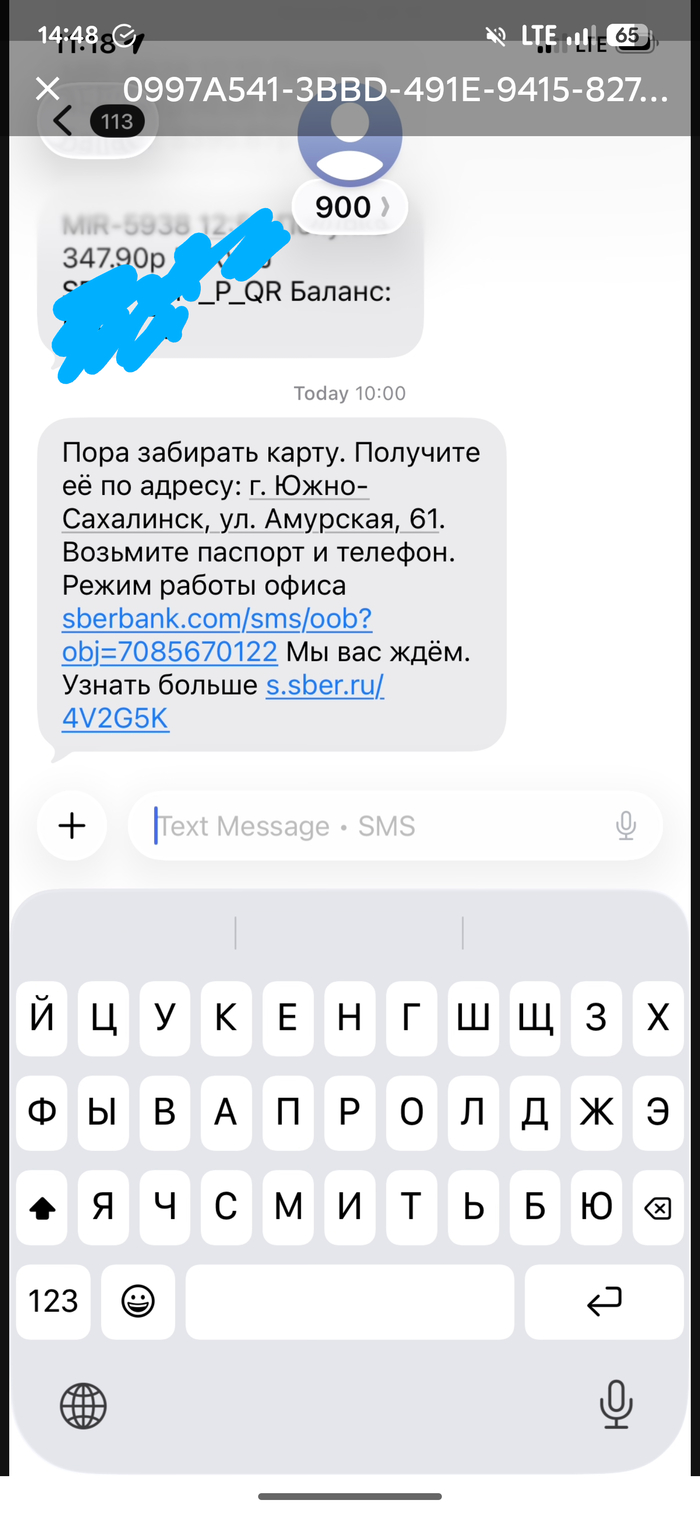

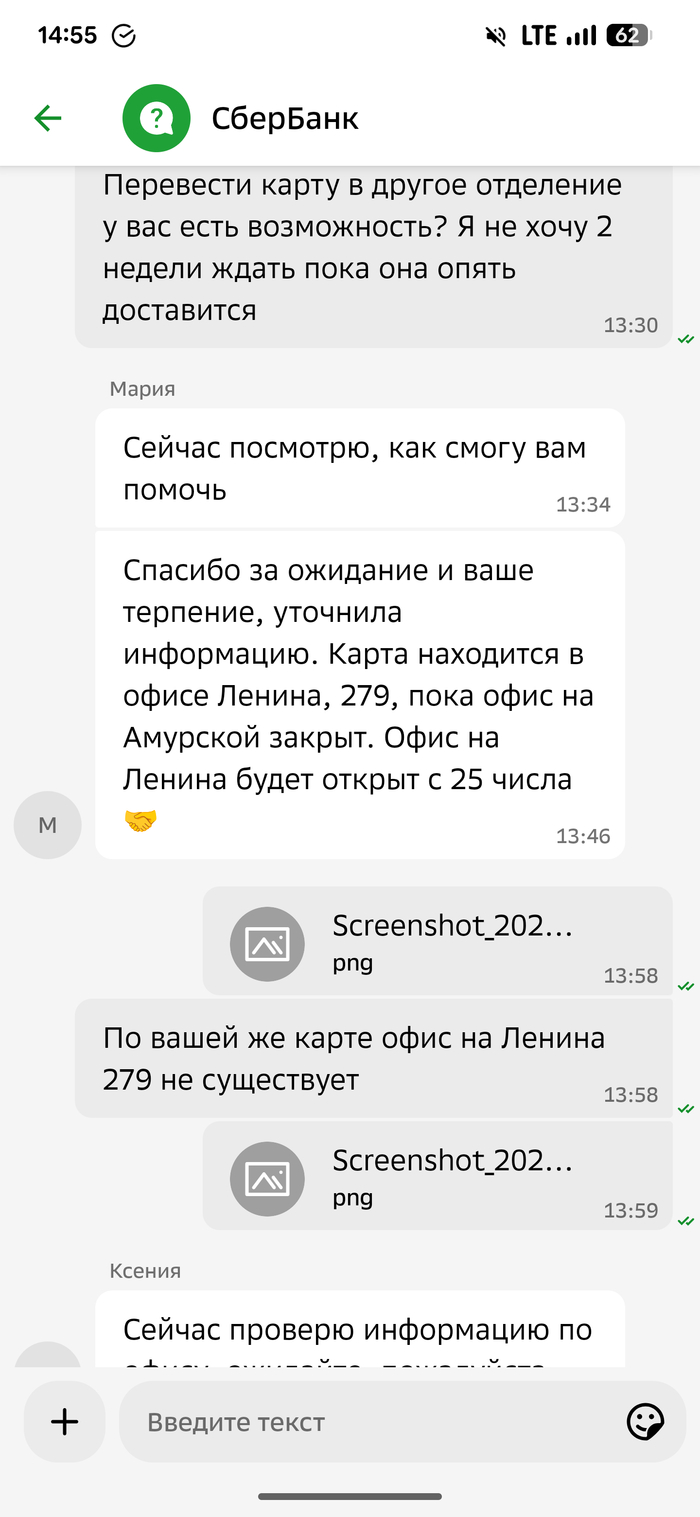

20 июня приходит смс, карта уже в офисе, правда пятница, офис не работает. А кто карту тогда принимал в закрытом офисе? Охранники что ли?

1/2

В техподдержке говорят, вариант только ждать до понедельника, 23 июня. Хотя раньше офис работал ежедневно. Не вижу проблемы написать сразу ждите до 23, зачем же врать про 20-е число изначально? Ну ок, подождал 16 дней, подожду ещё 3...

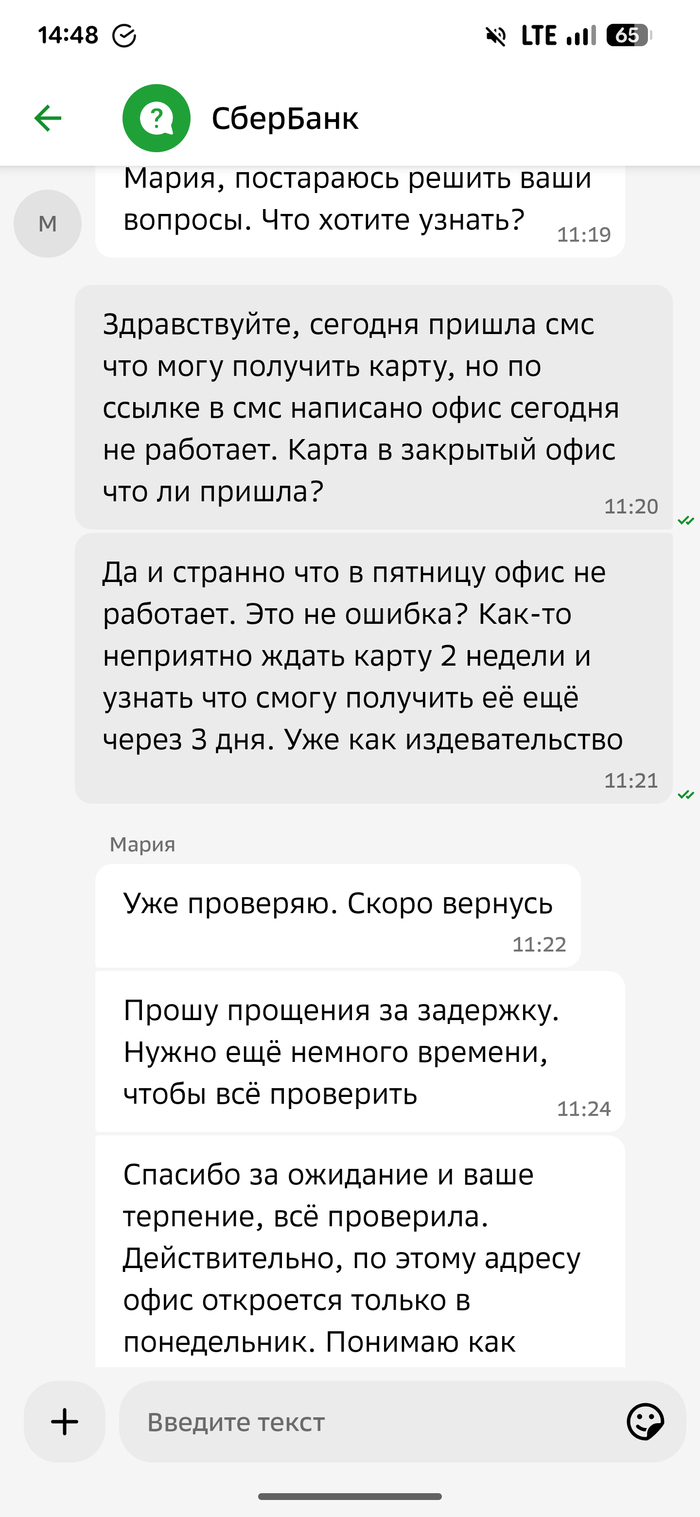

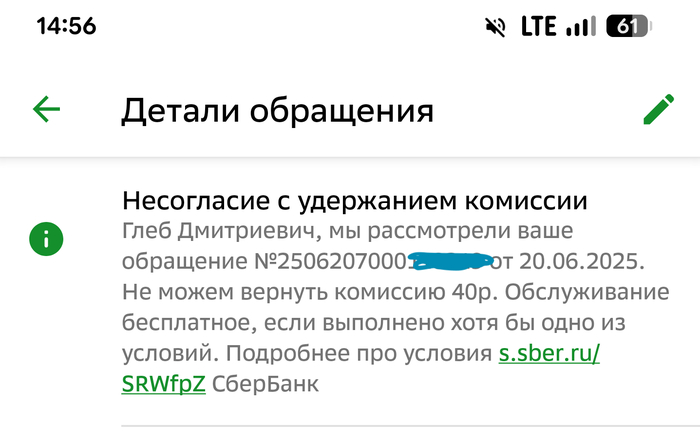

Может хотя бы вернут деньги за месяц обслуживания и смс-уведомлений? Это будет честно, я из месяца как минимум 19 дней не пользуюсь оплаченной услугой, это по закону так. Не, не вернут, не положено =)

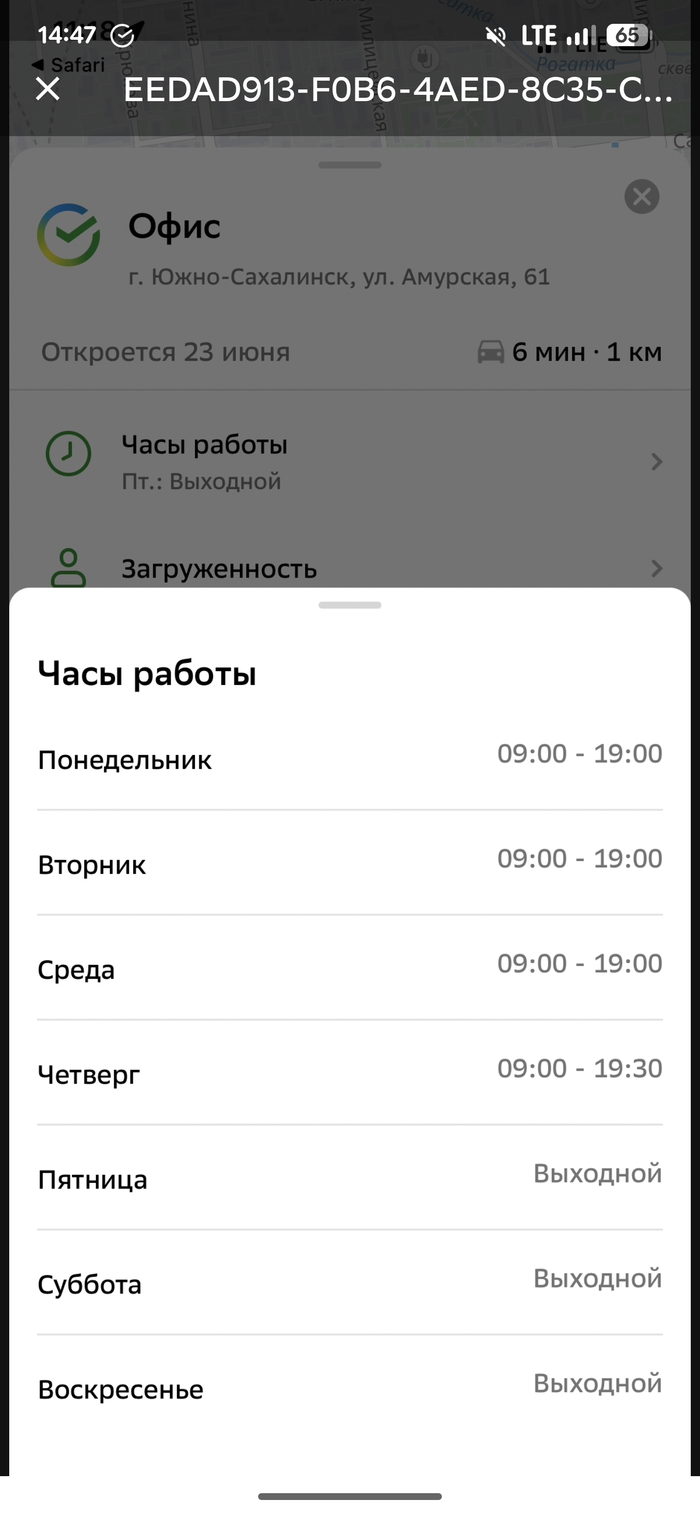

Итак, понедельник, 23 июня. Пошёл в своё обеденное время в закрытый на ремонт офис?!??

Прикиньте на каком уровне там бизнес процессы, что ни сайт, ни техподдержка не курсе, что кто-то запланировал ремонт, выделил деньги, составил план, согласовал план. Но это ещё не вся приколюха, сейчас будет ржомба поинтереснее.

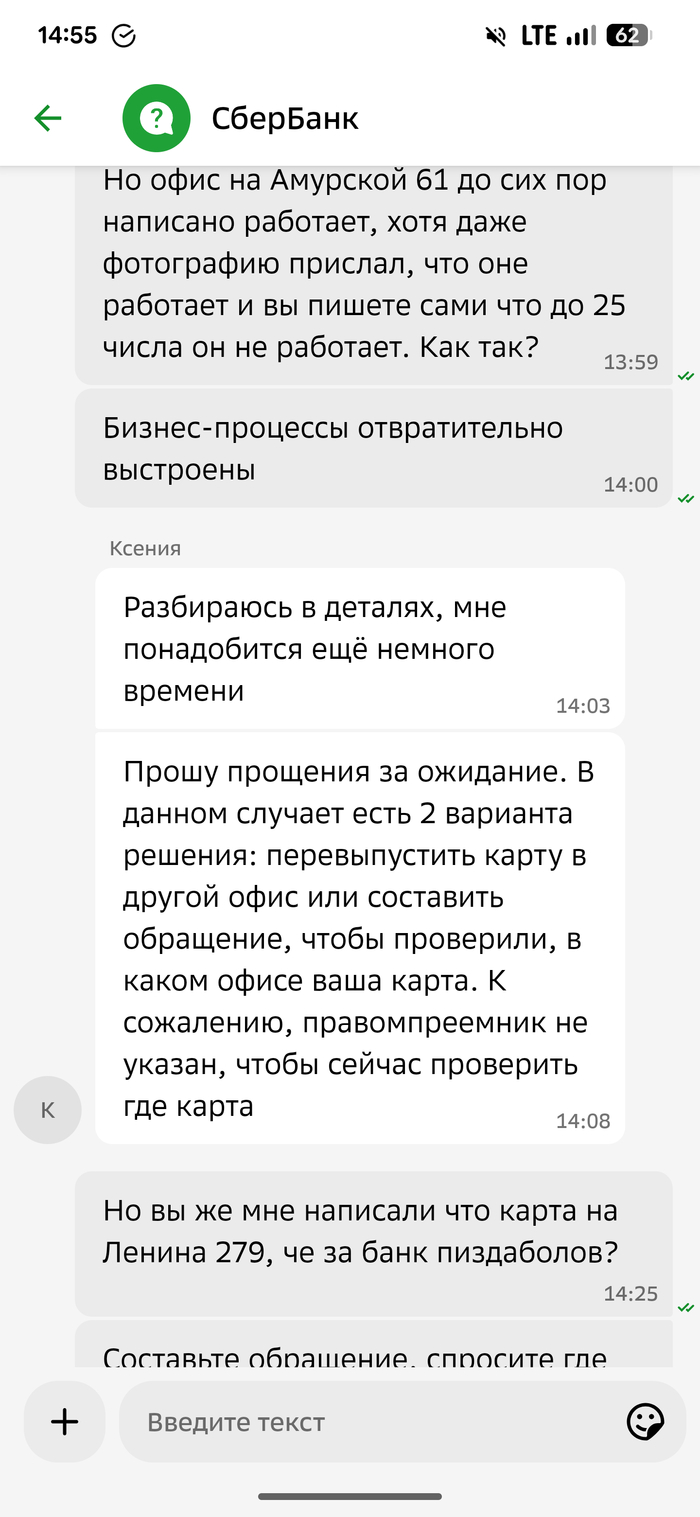

В чате мне написали, что карта находится в офисе на Ленина 279, а он закрыт там уже пару лет как. Им настоооолько пофиг, что буквально дизинфировали, мол приходите в офис, которого даже на карте нет. И я проехал мимо, там не открылся снова офис Сбера, там другой магазин. По адресам на бумажке с фото выше лишь банкоматы, там тоже не офисы.

1/2

В итоге ни денег за обслуживание, которым я не воспользовался, ни карты, ни понимания где вообще моя пластиковая карта. Ну как так, @Sber? Балаболы же в техподдержке по определению, самые настоящие. И да, они реально прямым текстом пишут, что не знают где моя карта сейчас (последний скрин), то есть они в логистике потеряли карту, на которой лежат деньги. Я фигею =)))

Когда сумма накоплений невелика, важно выбирать инструменты с реальной отдачей и минимальным риском. Вклады на 10 000 рублей — простой способ сохранить деньги и сделать их активом, который работает на вас.

Банки предлагают множество вариантов депозитов, но именно внимание к сроку, способу начисления процентов и условиям пополнения помогает найти действительно выгодные вклады на 10 000 рублей. Такой вклад — хороший старт для управления личными финансами.

Изучаем виды вкладов от 10000 рублей в лучших банках Российской Федерации | Banki Lab

Интерес к банковским вкладам растёт, особенно к краткосрочным с высокими ставками. Это связано с тем, что при снижении доходности на рынке банки предлагают акции с доходностью выше среднего, чтобы привлечь новых клиентов.

В апреле 2025 крупные банки запустили промо-вклады от 10 000 ₽ под 18–20% годовых на 30–91 день. Такие предложения рассчитаны на новых клиентов и доступны при оформлении через онлайн-банк или приложение. Они действуют недолго, но позволяют зафиксировать вклад под высокий процент без лишних условий.

👉 Цель статьи — дать ясное и актуальное представление о вкладах на 10 000 рублей в 2025 году: показать реальные условия, выделить самые выгодные варианты и помочь сделать простой выбор.

В следующих разделах расскажем, на что обратить внимание при выборе вклада, рассмотрим предложения крупнейших банков и дадим советы, как получить максимум пользы даже с небольшой суммой.

Как выбрать вклад: простые правила разумного вложения

Вложение даже небольшой суммы — это не интуиция, а взвешенный выбор. Чтобы вклады на 10000 рублей приносили пользу, важно смотреть не на громкие обещания, а на реальные параметры. Не всегда самый высокий процент — лучшее решение, всё зависит от целей, срока и условий. Разобраться просто, если знать главные критерии. Об этом и поговорим дальше.

Процентная ставка: номинальная vs. эффективная (с капитализацией)

Проценты в рекламных предложениях выглядят заманчиво, но далеко не всегда отражают реальную выгоду. Главное — понимать, о какой ставке идёт речь и как она начисляется. Это существенно влияет на ваш итоговый доход.

Номинальная ставка — это просто цифра, которую вы видите в описании продукта. Она показывает потенциальный доход за год, но не учитывает дополнительных факторов.

Эффективная ставка — это то, сколько вы действительно заработаете. Она включает капитализацию: если проценты прибавляются к вкладу регулярно (например, каждый месяц), в следующем периоде они тоже приносят доход. Это и есть «сложные проценты», которые увеличивают итоговую прибыль.

👉 Что делать? Всегда уточняйте, какую ставку вы видите — номинальную или эффективную. Если вклад предусматривает капитализацию, важно понять, как часто это происходит. Чем чаще — тем выше итоговая доходность, особенно если вы размещаете деньги на срок от 6 месяцев.

Срок вклада: как он влияет на проценты и доступность средств

Срок размещения — один из ключевых факторов, от которого зависит не только ставка, но и доступ к вашим деньгам. Чем дольше банк может распоряжаться средствами, тем охотнее он предложит повышенный процент.

Доходность зависит от срока. Часто банки предлагают более высокие ставки за длительное размещение средств. Однако в 2025 году на рынке активно появляются краткосрочные вклады на 1–3 месяца с доходностью выше средней — они интересны тем, кто не готов «замораживать» средства на год.

Ликвидность и гибкость. Чем дольше срок, тем сложнее снять деньги без потерь. Почти всегда досрочное закрытие ведёт к снижению ставки до минимальной или полной потере процентов.

👉 Что делать? Трезво оцените: сможете ли вы не прикасаться к этим деньгам весь срок. Если есть хоть малейшая вероятность, что средства могут понадобиться, стоит выбрать либо вклад с опцией льготного расторжения, либо короткий срок — пусть даже с чуть меньшей доходностью.

Гибкость вклада: можно ли управлять деньгами без потери выгоды

Некоторые вклады позволяют не просто разместить деньги, а управлять ими в процессе. Это удобно, но такая гибкость влияет на доходность.

Пополняемые вклады. Да, вы можете вносить дополнительные суммы — например, по мере поступления зарплаты или бонусов. Это помогает планомерно наращивать сбережения, но ставка может быть чуть ниже, чем у «жёстких» вкладов без пополнений.

Частичное снятие. Возможность изъять часть средств до окончания срока — полезная опция, особенно если вы не уверены, что деньги не понадобятся. Но, как правило, банк ограничивает минимальный остаток и снижает ставку по сравнению с классическими вкладами.

👉 Что делать? Если вы хотите регулярно докладывать деньги — ищите пополняемые вклады. Если важна подушка безопасности — выбирайте вариант с частичным снятием. Важно понять: вы идёте за гибкостью или за максимумом дохода.

Минимальная сумма вклада: доступность и ступени доходности

Это минимальная сумма, с которой банк готов открыть вклад. У одних — от 1000 ₽, у других — от 50 000 ₽ и выше. Всё зависит от условий продукта. Иногда ставка растёт с увеличением суммы: например, от 10 000 ₽ — одна ставка, от 100 000 ₽ — выше. Такие вклады называют «с процентными ступенями».

👉 Что делать? Подумайте, сколько вы реально готовы вложить. Если до следующей процентной ступени не хватает чуть-чуть — имеет смысл рассмотреть возможность добавить недостающую сумму. Даже пара тысяч может дать доступ к более выгодным условиям.

Важные детали: автопролонгация и досрочное расторжение

На первый взгляд вклад может казаться простым продуктом, но в договоре всегда есть нюансы. Некоторые из них напрямую влияют на вашу выгоду, если вы не учтёте их заранее.

Автопролонгация. Это автоматическое продление вклада, если вы не забрали деньги в день окончания срока. Важно уточнить: будет ли ставка пересчитана по новым условиям, останется прежней или окажется ниже.

Досрочное расторжение. Если вы решите забрать деньги раньше срока, скорее всего, банк пересчитает доход по минимальной ставке (например, 0,01%). Некоторые вклады предусматривают льготные условия, но это редкость.

👉 Что делать? Всегда читайте условия пролонгации и выхода из вклада заранее. Это поможет избежать потери процентов и неприятных сюрпризов, если ваши планы внезапно изменятся.

Пройдя по этим критериям, вы сможете выбрать вклад, который действительно соответствует вашим целям, а не только рекламным обещаниям. Такой подход поможет найти баланс между доходностью, доступностью и надёжностью, избегая потери процентов и неожиданных проблем при изменении планов.

Лучшие условия для вкладов 2025 года: обзор вкладов от ведущих банков

Мы внимательно изучили свежие предложения банков по вкладам от 10 000 ₽, чтобы выделить те, которые реально стоит рассматривать в 2025 году.

Оценивались ключевые параметры: ставка с учётом капитализации, гибкость условий, надёжность банка и удобство открытия счёта — особенно в онлайн-формате. В итоговый список вошли пять банков, чьи продукты сочетают привлекательные ставки с понятной структурой и подходят как для начинающих, так и для опытных вкладчиков.

1. Альфа-Вклад: выгодный вклад от Альфа-Банка

Если вы ищете, куда вложить 10 000 ₽ в 2025 году с максимальной отдачей, стоит обратить внимание на вклад «Альфа-Вклад» от Альфа‑Банка. Это одно из самых выгодных решений — доходность достигает 17,9% годовых в рублях, ставка фиксированная и доступна при онлайн-оформлении, без скрытых условий и комиссий. Программа актуальна для массового вклада, и подходит тем, кому важен стабильный высокий доход.

Главное преимущество — простота и прозрачность: фиксированная ставка распространяется на всю сумму вклада с первого дня, без условий пополнения, снятия и навязанных продуктов. Такой формат подойдёт тем, кто хочет сохранить вложенные средства и получать высокую доходность. «Альфа-Вклад» уверенно входит в топ вкладов на 10 000 рублей и отлично показывает себя как решение для стабильного накопления.

Основные преимущества:

Вклад оформляется полностью онлайн — без визита в офис, через официальный сайт банка или по партнёрской ссылке. На весь процесс уходит не более 5 минут. Ключевые условия:

Ставка — до 17,9% годовых (фиксированная).

Срок размещения — от 2 месяцев до 3 лет (например, 3, 6, 9, 12, 24 или 36 месяцев).

Минимальная сумма — 10 000 ₽.

Выплата процентов — ежемесячно с капитализацией или перечислением на счёт.

Пополнение и частичное снятие — не предусмотрены.

Автопролонгация — разрешена (по желанию клиента).

Особенность «Альфа-Вклада» — ставка 17,9 % действует на всю сумму с первого дня и сохраняется неизменной. Это делает депозит одним из наиболее понятных и доходных на 2025 год. А так же возможность подключать автопролонгацию по желанию, что является очень удобной функцией для вкладчиков.

Условия использования

Вклад «Альфа-Вклад» разработан для тех, кто ценит стабильность и высокий доход. Он оформляется в рублях и предлагает прозрачные условия: фиксированные сроки, высокую ставку, отсутствие скрытых комиссий. Все действия — от выбора параметров до подписания договора — можно выполнить онлайн. Ниже представлены ключевые параметры вклада:

Вклад оформляется исключительно в рублях (от 10 000 ₽).

Фиксированные сроки: от 2 месяцев до 36 месяцев на выбор.

Без пополнения и снятия — для поддержания высокой ставки.

Начисление процентов: ежемесячно — с капитализацией либо перечислением на счёт.

Автопролонгация: происходит автоматически, если клиент этого пожелает.

Условия оформления

Для открытия «Альфа-Вклада» на сумму от 10 000 ₽ требуются стандартные документы:

Паспорт гражданина РФ.

ИНН (можно загрузить через Госуслуги).

Банковская карта или расчётный счёт для перевода средств.

Процесс проходит полностью онлайн: выберите срок, сумму, загрузите документы и подпишите договор. Предложение доступно только гражданам РФ.

Альфа-Вклад Пенсионные: лучшие условия для пенсионеров

Также в линейке есть «Альфа-Вклад Пенсионный» с особыми условиями для пенсионеров:

Ставка — до 18% годовых.

Сумма — от 10 000 ₽ .

Сроки — от 4 месяцев до 3 лет (123 дн, 184 дн, 1, 2, 3 года).

Начисление процентов — ежемесячно; можно выбирать между капитализацией и перечислением на счёт.

Пополнение и снятие — не предусмотрены.

Автопролонгация — отсутствует .

Требуется перевод пенсии на счёт в Альфа-Банке (через приложение, Госуслуги, СФР)

Почему стоит выбрать Альфа-Банк?

Высокая доходность — до 17,9% по стандартному вкладу, до 18% по пенсионному.

Полная безопасность — средства застрахованы в АСВ до 1,4 млн ₽.

Удобство: весь процесс — онлайн за 3–5 минут.

Прозрачность: фиксированная ставка, никаких скрытых условий.

Надёжность: один из крупнейших частных банков России.

Если вы хотите не только сохранить, но и приумножить капитал — будь то 10 000 ₽ или пенсия — Альфа-Вклад и Альфа-Вклад Пенсионный предоставляют надёжные, высокодоходные и удобные решения для накопления в 2025 году.

2. ВТБ-Вклад в рублях до 19,5% годовых — минимальная сумма вклада 10 000 р

Если вы хотите разместить средства для получения дохода в крупном надёжном банке страны с высокой процентной ставкой и понятными условиями, обратите внимание на «ВТБ-Вклад в рублях» от ВТБ. Это универсальный депозитный продукт, подходящий как для сохранения средств, так и для получения стабильного дохода. Вклад можно открыть от 10 000 ₽ и подобрать удобный срок размещения. При определённых условиях ставка достигает до 19,5% годовых.

Основные преимущества

ВТБ-Вклад — это удобный и надёжный способ разместить средства с возможностью выбрать подходящий срок, размер ставки, способ начисления процентов и формат управления. Вы сами определяете, нужен ли вклад с пополнением или без, с ежемесячной выплатой процентов или с капитализацией. Всё оформление занимает всего несколько минут — вклад можно открыть онлайн в ВТБ Онлайн без визита в отделение.

Ставка: до 19,5% годовых (при участии в акциях банка).

Срок: от 3 месяцев до 36 месяцев на выбор.

Проценты: выплата ежемесячно или по окончании срока (вы можете выбрать начисление процентов на отдельный счёт или капитализацию).

Пополнение и снятие: доступны варианты вклада с пополнением, без пополнения и с возможностью частичного снятия.

Отсутствие автопролонгации: вклад не продлевается автоматически после окончания срока.

Онлайн-доступ: открыть и управлять вкладом можно в интернет-банке и мобильном приложении ВТБ Онлайн.

Вариант 1: ВТБ-Вклад (базовые условия)

До 19,5% годовых (максимальная ставка, достигается, например, для новых клиентов или с «новыми» деньгами).

Стандартные условия оформления.

Подходит большинству клиентов без особых требований (ставка выше при наличии зарплатного проекта или пенсии в ВТБ).

Вариант 2: Вклад «Выгодное начало»

Ставка: 18,76% годовых (при выплате процентов) или эффективные 19,5% при капитализации процентов.

Минимальная сумма: от 1 000 ₽.

Срок: 181 день (около 6 месяцев).

Условия: не допускаются пополнение и частичное снятие. Вклад доступен только новым клиентам — без действующих срочных вкладов или накопительных счетов в ВТБ за последние 180 дней.

Условия использования

Открыть «ВТБ-Вклад» можно полностью онлайн, без визита в отделение:

Вы выбираете срок и сумму вклада, а также вариант вклада (с пополнением или без пополнения).

Указываете способ выплаты процентов (на отдельный счёт или капитализация).

Если вы получаете зарплату или пенсию на счёт в ВТБ, банк автоматически применит надбавку +0,5% к ставке.

По окончании срока вклад вместе с начисленными процентами будет переведен на ваш счёт в ВТБ.

Вклад можно закрыть раньше срока, но тогда начисленные проценты пересчитают по ставке до востребования.

Условия оформления

Для открытия вклада вам потребуется:

Необходимо иметь документ, удостоверяющий личность (например, паспорт).

Быть клиентом ВТБ (иметь счёт или карту банка), чтобы с него были зачислены средства на вклад.

Подключиться к интернет-банку ВТБ Онлайн или мобильному приложению ВТБ Онлайн для дистанционного оформления.

Государственные программы

Банк ВТБ участвует в государственных инициативах по стимулированию сбережений. Например, действует Программа долгосрочных сбережений от НПФ ВТБ с софинансированием от государства до 36 000 ₽ в год (государство помогает копить на пенсию с налоговыми льготами и бонусами). Также в ВТБ периодически появляются специальные пенсионные вклады и другие льготные предложения. Уточняйте в приложении или отделении, доступны ли для вас такие программы: они могут предусматривать повышенные ставки и особые условия размещения.

Почему вам стоит выбрать СберБанк?

Надёжность: ВТБ — один из крупнейших государственных банков России, обладающий высокой капитализацией.

Онлайн-оформление: вклад можно открыть за несколько минут через ВТБ Онлайн — удобно, не выходя из дома.

Высокая доходность: ставка до 19,5% годовых (для новых клиентов или при выполнении условий акций).

Гибкость условий: можно выбрать срок (3–36 месяцев), опции пополнения/снятия и способ начисления процентов.

Защита средств: вклады физических лиц застрахованы Агентством по страхованию вкладов (до 1,4 млн ₽ с учётом процентов).

Если для вас важны финансовая стабильность, удобство управления средствами и действительно привлекательные процентные ставки, ВТБ станет оптимальным решением для надёжного и выгодного размещения ваших накоплений.

3. Т-Банк — рублевый вклад онлайн до 19,3% годовых

Если вы задумываетесь, куда вложить 10000 рублей или крупную сумму с максимальной отдачей, но не хотите тратить время на походы в банк, Т-Банк предлагает уникальное решение — дистанционный вклад с доходностью до 19,3% годовых. Открытие происходит полностью онлайн: без очередей, бумажной волокиты и личного визита.

Этот накопительный вклад 10000 рублей и выше отлично подойдёт тем, кто предпочитает современные технологии, ценит своё время и хочет получить один из самых высоких доходов на рынке. Всё, что требуется — доступ к интернету и несколько минут свободного времени.

Основные преимущества

Продукт от Т-Банка можно отнести к категории вклады с минимальной суммой, ведь начать можно с 10 тысяч рублей. Он отлично подойдёт как новым, так и действующим клиентам, желающим быстро и просто оформить накопительный вклад в надёжном банке.

Процентная ставка: до 19,3% годовых.

Срок хранения: на выбор — 3, 6 или 12 месяцев.

Минимальная сумма: от 50 000 ₽.

Выплата процентов: в конце срока.

Дополнительные взносы: не предусмотрены.

Снятие части суммы: не разрешается.

Открытие: только онлайн.

Автопролонгация: автоматическое продление не предусмотрено.

Ставка по вкладу зависит от выбранного срока хранения — чем длиннее период, тем выше доход. Это отличное решение для тех, кто хочет вложить средства под гарантированный процент и не планирует снимать деньги до окончания срока.

Условия использования

Открытие осуществляется онлайн — всё, что требуется, это интернет и доступ к личным документам. Потребуются паспорт и ИНН — их можно загрузить на сайте или подтвердить через Госуслуги.

Тип вклада: рублёвый.

Срок размещения: 3, 6 или 12 месяцев.

Минимальный взнос: от 50 000 ₽.

Проценты: начисляются ежедневно, выплачиваются по завершении срока.

Пополнение и частичное снятие: не допускаются.

Досрочное закрытие: возможно, но с перерасчётом ставки (условия индивидуальны).

Автопролонгация: не включена — вклад закрывается в конце срока.

Как оформить

Оформить вклад на 10000 рублей в Т-Банке можно быстро и без лишних шагов:

Пройдите верификацию (онлайн-загрузка документов или через Госуслуги).

Переведите сумму вклада с карты или счёта.

Получите подтверждение и электронный договор на почту.

На всё уходит до 5 минут, без необходимости посещения офиса.

Почему стоит выбрать именно Т-Банк?

Высокая доходность — до 19,3% годовых — одна из самых выгодных на рынке среди вкладов с минимальной суммой от 10 тысяч рублей.

Удобство — всё оформление через сайт, без визита в офис.

Честные условия — никаких скрытых комиссий или обязательных допуслуг.

Дистанционное управление — вклад можно контролировать через личный кабинет.

Гарантии — банк входит в систему страхования вкладов АСВ (выплаты до 1,4 млн ₽).

Валютные предложения — есть возможность открыть вклад в юанях.

Если вам важны выгодные вклады 10000 рублей с максимальной доходностью и простотой в оформлении, предложение от Т-Банка — это один из самых конкурентных вариантов на рынке в 2025 году.

4. Газпромбанк: вклад «Новые деньги» до 19,5% годовых для новых средств

Если у вас есть крупная сумма для вложения, Газпромбанк предлагает вклад «Новые деньги» с высокой фиксированной ставкой до 20% (почти) годовых. Он подходит для тех, кто готов разместить свежие средства на определённый срок без снятий и пополнений. Оформление быстрое и удобное — занимает не более 10 минут онлайн.

Основные преимущества

Вклад «Новые деньги» от Газпромбанка — это классический срочный депозит с высокой доходностью и надёжными условиями:

Годовая ставка: до 19,5% (основная + 1% бонус за новые средства).

Период размещения: от 91 до 1095 дней (около 3 месяцев до 3 лет).

Валюта: рубли РФ.

Минимальный взнос: от 15 000 ₽.

Максимальный размер вклада: до 10 млн ₽.

Начисление процентов: по завершении срока.

Пополнение и частичное снятие: не предусмотрены.

Доступ: через мобильное приложение и онлайн-кабинет.

Открытие: дистанционно или через офис (при наличии карты банка).

Важно: дополнительный процент начисляется только на суммы, превышающие уже размещённые у клиента средства в Газпромбанке, что делает вклад особенно выгодным для новых поступлений.

Условия использования

Срок фиксируется при открытии и изменить его в дальнейшем нельзя.

Процентная ставка зависит от выбранного срока и суммы вклада.

Досрочное закрытие невозможно — средства остаются на вкладе до окончания срока.

По завершении вклада деньги автоматически возвращаются на ваш счёт.

Повышенная ставка +1% применяется только к новым средствам, ранее не размещённым в Газпромбанке.

Этот вклад подойдёт тем, кто хочет разместить значительную сумму на несколько месяцев и получить максимальную доходность без необходимости в управлении.

Условия оформления

Разместить вклад может любой гражданин РФ, прошедший простую онлайн-идентификацию. Процесс занимает всего несколько минут:

Зарегистрируйтесь или войдите в личный кабинет Газпромбанка.

Заполните заявку и выберите подходящий срок.

Подтвердите личность (при необходимости) — паспорт и ИНН.

Оформите вклад и переведите средства со своей карты или счёта.

Дополнительно вы получите дебетовую карту «Мир», которую доставят на дом в течение одного дня. По ней доступны высокие кешбэк-проценты в популярных категориях трат с возможностью выбирать приоритетные категории каждый месяц.

Почему стоит выбрать Газпромбанк?

Одна из самых высоких ставок в рублях — до 20% годовых.

Надёжный банк с историей — входит в тройку крупнейших в стране.

Полностью дистанционное оформление — без визитов в отделения.

Гибкий доступ через интернет — мобильное приложение и личный кабинет.

Бонусы для клиентов — кешбэк по карте, переводы до 30 млн ₽ в месяц через СБП без комиссии.

Если вы ищете, куда вложить крупную сумму на несколько месяцев или лет с гарантированным доходом, вклад «Новые деньги» от Газпромбанка — отличное решение, особенно при переводе средств из других банков.

5. Вклад от Банка ДОМ.РФ — со ставкой до 19,5% годовых на 3 месяца

Если вы хотите приумножить сбережения за короткий срок с высокой ставкой — обратите внимание на вклад от Банка ДОМ.РФ. Доходность до 19,5% годовых при размещении на 91 день — выгоднее многих годовых вкладов. Идеально для тех, кто не хочет «замораживать» деньги надолго, но ищет способ быстро заработать на свободных средствах.

Основные преимущества

Вклад от Банка ДОМ.РФ — это чёткие условия, прозрачные правила и быстрый онлайн-доступ. Без скрытых ограничений и с высокой ставкой на фиксированный период:

Ставка: до 19,5% годовых (при вложении от 1 000 000 ₽).

Срок: 91 день — ровно 3 месяца.

Минимальная сумма: от 30 000 ₽.

Выплата процентов: в полном объёме в конце срока.

Пополнение: не предусмотрено.

Частичное снятие: не допускается.

Автопролонгация: отсутствует.

Доступ: только онлайн — через сайт или мобильное приложение.

Валюта: только в рублях.

Такой вариант подойдёт, если вы ищете быстрый, но доходный инструмент — например, на время между проектами, покупками или крупными сделками.

Условия использования

Вклад оформляется только онлайн — через сайт или мобильное приложение.

Минимальная сумма — от 30 000 ₽.

Срок размещения — фиксированный, 91 день (3 месяца).

Проценты выплачиваются в полном объёме в конце срока.

При досрочном расторжении действует сниженная ставка.

Размер процентной ставки зависит от суммы размещения:

от 30 000 ₽ — 19,3% годовых

от 1 000 000 ₽ — 19,5% годовых

Таким образом, чем больше сумма — тем выше ставка. Это удобно, если вы планируете временно разместить свободные средства и хотите получить максимальную доходность даже за короткий срок.

Такой вклад является оптимальным выбором, если вы хотите «заработать на паузе» — пока деньги временно свободны.

Условия оформления вклада

Быть гражданином РФ.

Иметь паспорт и ИНН.

Пройти удалённую идентификацию.

Пополнить вклад через карту или банковский счёт.

Оформление занимает не более 5–7 минут, полностью в онлайн-формате — без поездок и бумаг.

Почему стоит выбрать Банк ДОМ.РФ?

Максимум доходности за минимум времени — до 19,5% годовых.

Простые условия, никаких мелких шрифтов.

Онлайн-оформление за 5 минут.

Вклад застрахован — ваши средства под защитой.

Надёжный партнёр: Банк ДОМ.РФ — один из ключевых игроков с госучастием.

Если цель — разместить деньги ненадолго и получить ощутимую прибыль уже через 3 месяца, то этот вклад — один из самых выгодных в 2025 году.

Как получить максимальную выгоду от вклада: полезные советы

Даже вклад на 10 000 рублей может приносить доход. Главное — выбрать выгодный депозит под высокий процент и управлять им с умом. Вот три простых совета, которые помогут получить максимум.

Диверсификация — залог безопасности ваших вкладов

Размещать все сбережения в одном банке или вкладе — рискованно. Диверсификация снижает риски и сохраняет доход по вкладам от 10 000 рублей. Лучше распределить деньги между несколькими банками с высокими ставками — например, Альфа-Банком, ВТБ или Газпромбанком — и выбрать разные виды вкладов: накопительные, рублевые или срочные. Это защитит средства и доход от изменений ставок.

Гибкий подход к вкладам: преимущества стратегии лесенки вкладов

Стратегия «лесенка вкладов» — хороший способ вложить от 10 000 рублей с гибким доступом и усреднением дохода. Вместо одного долгосрочного вклада стоит разбить сумму на части и открыть депозиты на разные сроки — 3, 6, 12 и 24 месяца. По окончании каждого вклада деньги можно снять или реинвестировать по актуальным ставкам, что снижает риски колебаний процентов и обеспечивает стабильный доход.

Следите за спецпредложениями от банков — ловите лучшие условия

Банки часто проводят акции с повышенными процентами по вкладам от 10 000 рублей, бонусами за открытие онлайн и выгодными условиями для разных клиентов. Подпишитесь на рассылки и следите за новостями, чтобы не пропустить лучшие вклады 2025. Обязательно учитывайте условия — обычно есть ограничения по срокам и минимальной сумме, чтобы выбрать самые выгодные депозиты и получить максимум дохода.

Частые вопросы об особенностях открытия вкладов и выплаты процентов

При выборе выгодных вкладов в рублях важно учитывать не только процентные ставки, но и условия страхования, особенности накопительных вкладов и выплаты процентов. Особенно актуальны вопросы по минимальным суммам, например, вклады от 10000 рублей, и как выбрать лучшие вклады 2025 года для максимального дохода и безопасности.

Мы собрали популярные вопросы и простые ответы, чтобы помочь вам разобраться и выбрать выгодный вклад с учётом всех важных условий.

🔸 Какой вид вклада принесет максимальную доходность?

Чтобы получить максимальную доходность, важно обратить внимание на данные характеристики вкладов:

Длительный срок размещения: Банки обычно дают выше проценты, если вклад открывать на год и больше. Это помогает им лучше планировать деньги.

Отсутствие пополнения и снятия: Классические вклады без возможности менять сумму чаще всего имеют лучшие ставки. Если можно пополнять или снимать, ставка обычно ниже.

Капитализация процентов: Проценты, которые добавляются к сумме вклада, помогают заработать больше, особенно на длительных сроках.

Специальные акции: Банки иногда предлагают вклады с повышенной ставкой, но с ограничениями по сумме или сроку, часто при открытии онлайн.

Самый выгодный вклад — обычно долгосрочный депозит без пополнений и снятий с капитализацией процентов или спецпредложение банка. Всегда сравнивайте актуальные условия перед открытием, так как рынок постоянно меняется.

🔸 Что будет при досрочном расторжении действия договора срочных вкладов?

При досрочном закрытии вклада, например, депозита от 10000 рублей, вы получите назад сумму вклада, но проценты пересчитают по ставке «до востребования», которая ниже изначальной. Из-за этого доход по вкладу значительно снизится. Прямых штрафов обычно нет, но потеря процентов неизбежна.

🔸 Что значит срочный вклад? В чем отличие долгосрочных вкладов от краткосрочных?

Срочный вклад — это депозит, который вы кладёте в банк на определённый срок под фиксированный процент. В отличие от вклада «до востребования» или накопительного счёта, здесь срок и ставка фиксированы. Если снять деньги раньше срока, начисленные проценты будут меньше.

🔸 Если открыл вклад на выгодных условиях – могут ли они поменяться в процессе хранения средств без моего ведома?

Нет, условия вашего вклада не меняются в одностороннем порядке после его открытия. Процентная ставка и остальные параметры, указанные в договоре, сохраняются неизменными до конца срока размещения. Исключение составляют вклады с плавающей ставкой — это всегда явно указано в условиях договора.

🔸 Какие есть системы страхования вкладов и накопительных счетов? Стоит ли доверять обязательному страхованию крупных сумм, и как это работает?

В России действует государственная система страхования вкладов — все банки обязаны в ней участвовать. Агентство по страхованию вкладов (АСВ) возвращает до 1,4 млн ₽ на одного клиента в каждом банке, включая проценты. В отдельных случаях лимит может временно повыситься до 10 млн ₽.

Если у банка отзовут лицензию, АСВ быстро выплатит компенсацию. Чтобы защитить суммы свыше 1,4 млн ₽, лучше распределять вклады между несколькими банками.

🔸 Что такое капитализация процентов?

Капитализация процентов — это когда начисленные проценты добавляются к сумме вклада, и в следующем периоде проценты считаются уже с увеличенной суммы. Чем чаще капитализация (например, ежемесячно), тем быстрее растёт доход.

🔸 Если мне дадут вместе с вкладом банковскую карту с возможностью снятия, и я воспользуюсь частичным снятием – то проценты выплачиваются?

Если вклад допускает частичное снятие без потери процентов (указано в договоре), проценты будут начисляться на оставшуюся сумму. Иначе при снятии можно потерять часть или все проценты, а ставка изменится. Всегда внимательно изучайте договор и уточняйте условия.

Заключение

Несмотря на множество вариантов инвестиций, банковские вклады, особенно срочные депозиты от крупных банков, остаются надежным и популярным способом сохранить и приумножить деньги. Многие выбирают вклады на 10 000 рублей, чтобы получить стабильный доход и уверенность в своих сбережениях.

Рекомендуем ознакомиться с рейтингом лучших вкладов 2025 года, а при необходимости проконсультироваться с сотрудниками банка, которому вы доверяете или который предлагает выгодные условия. Так вы сможете выбрать оптимальный депозит под высокий процент и обеспечить надежную финансовую защиту.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 22.06.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497; АО «Банк ДОМ.РФ», ИНН 7725038124.

Я уже не раз разбирал различные громкие новости, на которых пиарятся СМИ и телеграм-каналы. В прошлый раз мы разбирали фейк про заборы от РЕН-ТВ, но в этот раз все сложнее: источником новости стал целый сенатор Совета Федерации. И в самой новости есть часть правды — но важно разобраться, как все на самом деле.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Несколько дней назад сенатор Ольга Епифанова заявила в интервью какому-то изданию следующее:

«С июня 2025 года Росфинмониторинг получил право приостанавливать финансовые операции граждан сроком до десяти дней без решения суда, если у регулятора возникнут подозрения в легализации денег, полученных незаконным путем, или финансировании экстремизма.Ограничения могут распространить даже на законные переводы, если они будут выглядеть подозрительно. В частности, речь идет о частых мелких поступлениях от разных людей без объяснений, возвращении долгов, если нет подтверждающих документов, или нестандартных расходах»

Такие меры, по словам сенатора, связаны с усиливающейся борьбой с мошенниками и схемами по использованию чужих банковских карт.

Операции смогут приостанавливать на период до 10 дней, но в отдельных случаях — до 30 дней.

Новость сразу подхватили различные СМИ и тг-каналы, и в итоге все превратилось в заголовки «Банки стали блокировать россиянам даже частые мелкие переводы на карты».

А как на самом деле?

В конце 2024 года в известный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем» внесли поправки.

Они действительно наделили Росфинмониторинг правом приостанавливать до десяти дней операции с денежными средствами в случае наличия подозрений, что они используются для отмывания преступных доходов.

Теперь Росфинмониторинг может направлять банкам требования о приостановке операций того или иного клиента, если есть одно из двух оснований:

подозрение в финансировании экстремистской деятельности;

подозрение, что транзакции в целом совершаются для легализации денег, полученных преступным путем.

И здесь надо понимать следующее.

Во-первых, блокирует не сам банк по своей инициативе, а только по указанию Росфинмониторинга.

Во-вторых, а ему ваши обычные бытовые переводы совершенно неинтересны. Это не инструмент массовых блокировок, а точечная мера для борьбы с криминалом. Кроме того, не надо путать Росфинмониторинг и ФНС — никто не собирается проверять прозрачность ваших переводов и уплату налогов.

Ну и в третьих, ваши небольшие и даже повторяющиеся, или даже большие единичные переводы никого не интересуют. Никого не заблокируют за переводы за маникюр, стрижку, квартиру или за возврат долга.

Ключевыми является наличие «достаточных оснований, свидетельствующих о приобретении денег в результате совершения преступления и об их использовании в целях отмывания доходов, либо о причастности лица к террористической или экстремистской деятельности».

Если вы ничего такого не делали, то и бояться вам нечего — ничего не заблокируют. СМИ, как обычно, все просто слишком все приукрасили.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 112 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу на максимальных уровнях этого года (максимум при идущих торгах был показан 20 марта — 113,32 пункта, закрылись в пятницу — 113,34):

🔔 По данным Росстата, за период с 10 по 16 июня ИПЦ вырос на 0,04% (прошлые недели — 0,03%, 0,05%), с начала июня 0,08%, с начала года — 3,64% (годовая — 9,60%). В июне 2024 г. инфляция составила 0,64%, учитывая темпы этого года, то этот "результат" будет выполнен всего на 1/4 (темпы роста в июне впечатляют и выводят нас на 2% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к середине июня потрачено 1,9₽ трлн, при доходах в 400₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

✔️ Доходность большинства выпусков снизилась до 15% (ОФЗ 26238 торгуется по 55,29% от номинала с доходностью 14,8%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде июня она составила 18,871% снизившись (всего за пол года доходность на вкладах снизилась на 3,5%, годичные ОФЗ дают доходность выше 18,3%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26246 (погашение в 2036 г.)

▪️ Классика ОФЗ — 26218 (погашение в 2031 г.)

Спрос в 26246 составил 188,9₽ млрд, выручка — 94,4₽ млрд (средневзвешенная цена — 84,53%, доходность — 15,48%). Спрос в 26218 составил 161₽ млрд, выручка — 66,9₽ млрд (средневзвешенная цена — 75,37%, доходность — 15,17%). Минфин заработал за этот аукцион 161,3₽ млрд (в прошлый — 128₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (размещено ~1,27₽ трлн, осталось 1 неделя).

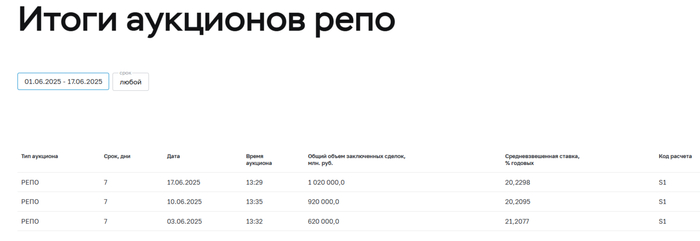

📌 С учётом инфляционных данных и при таком спросе, выполнение плана на III кв. почти произошло. Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше, ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля не компенсирует полноценно укрепление ₽ (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,7₽ трлн, ЦБ выдал только1₽ трлн, в июне банки привлекли 2,560₽ трлн, отдали 1,540₽ трлн).

Интересная банковская карта со встроенными светодиодами, которые мигают при оплате. Оформлена была тут. Кстати, там есть и с мигающим спутником, маяком и автомобилем. Котов быстро разбирают, поэтому она может временно отсутствовать.

Сегодня разберем очень важную тему для тех, кто столкнулся с финансовыми трудностями и не может платить ипотеку. Речь пойдет об ипотечных каникулах – вашем законном праве на отсрочку платежей. Это не просто поблажка банка, а механизм, закрепленный Федеральным законом № 353-ФЗ. Им можно воспользоваться один раз за весь срок кредита, но сроком до 6 месяцев.

Когда это актуально? Потеря работы, серьезное заболевание, инвалидность, снижение дохода более чем на 30% – все это веские причины. Главное – не молчать и не прятаться от банка! Действуйте по закону.

Итак, как оформить ипотечные каникулы? Вот ваша пошаговая инструкция:

Шаг 1: Обращение в Банк – Не Откладывайте!

Куда? Обращаться нужно строго в банк, где у вас оформлена ипотека.

Как? У вас есть варианты:

Отделение банка: Личный визит. Запишитесь заранее, если возможно.

Телефон горячей линии: Уточните номер на сайте банка или в договоре. Говорите четко: "Хочу оформить ипотечные каникулы по закону № 353-ФЗ".

Онлайн-банк/Мобильное приложение: Самый удобный способ! Ищите разделы типа "Сервисы", "Заявки", "Финансовая помощь" или "Кредитные каникулы".

Официальный сайт банка: Может быть форма для обращения или заявки.

Важно: Сразу обозначьте, что ваше обращение – это запрос на предоставление отсрочки (каникул) именно на основании закона № 353-ФЗ. Это принципиально!

Шаг 2: Заполнение Заявления – Четко и По Делу

Где взять бланк? Банк обязан предоставить вам форму заявления. В отделении дадут на месте, по телефону или онлайн подскажут, где скачать или как заполнить электронно.

Что указывать?

Причину: Конкретно и честно. Например: "Увольнение с места работы", "Присвоение инвалидности I группы", "Снижение дохода на 40%".

Тип каникул: Выберите, что вам нужно больше прямо сейчас:

Полная отсрочка платежей (аннуитетные каникулы): Не платить вообще ни основную сумму, ни проценты.

Уменьшение размера ежемесячного платежа (частичные каникулы): Платить только проценты, а выплату основного долга приостановить.

Желаемый срок: Максимум – 6 месяцев. Укажите реалистичный срок, на который вам нужна передышка.

Шаг 3: Подготовка Документов – Подтверждаем Обстоятельства

Обязательный минимум:

Паспорт (копия или оригинал для сверки).

Выписка из ЕГРН на заложенное жилье. Доказывает, что квартира/дом в залоге именно у этого банка. Получить можно быстро через Росреестр, МФЦ или Госуслуги.

Документы, подтверждающие причину: Это ключевое!

Для потери работы:

Справка из Центра занятости населения (ЦЗН) о постановке на учет в качестве безработного.

Для болезни/инвалидности: Справка МСЭ (медико-социальной экспертизы) или заключение врачебной комиссии установленного образца.

Для снижения дохода: Справка 2-НДФЛ с прошлого места работы (показывающая прежний доход) и документы, подтверждающие текущий доход (трудовая книжка с записью об увольнении, справка с нового места работы о меньшем окладе, документы о потере иного источника дохода).

Совет: Уточните в банке точный перечень для вашей ситуации сразу при обращении. Готовьте заверенные копии или сканы хорошего качества.

Шаг 4: Ожидание Решения Банка – Знайте Свои Сроки!

Законный срок рассмотрения: Банк обязан дать ответ в течение 5 (пяти) рабочих дней с момента предоставления вами полного пакета документов.

ВАЖНО: Если банк не прислал вам письменного решения (отказа или одобрения) в течение 10 (десяти) рабочих дней после получения вашего полного заявления с документами – ипотечные каникулы считаются автоматически одобренными! Это ваша железная гарантия по закону. Сохраняйте все доказательства отправки заявления и документов (чек-лист приема в офисе, скриншот отправки онлайн, номер входящего письма, запись разговора с оператором).

Шаг 5: Получение Нового Графика и Спокойствие

Если одобрено (или сработало автоматическое одобрение): Банк направит вам новый график платежей. Внимательно изучите его: срок каникул, тип (полная или частичная отсрочка), как будет выглядеть платеж после окончания каникул (он может быть увеличен или срок кредита продлен).

Юридическая защита: На весь период действия ипотечных каникул банк не имеет права:

Начислять штрафы и пени за просрочку платежей, которые были перенесены каникулами.

Подавать в суд с требованием взыскания долга по этим платежам.

Инициировать процедуру обращения взыскания на заложенное жилье из-за неплатежей в период каникул.

Ваша обязанность: После окончания каникул строго соблюдать новый график платежей!

Важные Лайфхаки и Предостережения:

Не тяните! Подавайте заявление, как только возникли сложности. Лучше до просрочки.

Сбор документов – ключ к успеху. Чем убедительнее подтвердите причину, тем выше шанс быстрого одобрения.

Фиксируйте все! Номера заявок, ФИО сотрудников, даты отправки документов, сохраняйте квитанции и скриншоты.

Автоматическое одобрение – ваша страховка. Если 10 рабочих дней прошло, а ответа нет – каникулы действуют! Напоминайте банку об этом.

Читайте договор! Уточните в своем кредитном договоре процедуру подачи заявления на каникулы – там могут быть нюансы (например, только онлайн).

Консультация юриста. Если ситуация сложная или банк отказывает незаконно – не стесняйтесь обратиться за профессиональной помощью. Защита прав заемщика – это серьезно.

Никаких новых кредитов! Во время каникул брать другие кредиты или займы категорически запрещено законом. Это основание для отказа или досрочного прекращения каникул.

Итог:

Ипотечные каникулы – мощный инструмент, созданный государством для поддержки заемщиков в трудной ситуации. Оформить их реально, если действовать по закону № 353-ФЗ и нашей инструкции. Не паникуйте, соберите документы, подайте заявление и помните про правило 10 дней. Это ваше законное право на финансовую передышку!