Звучит это банально...

Я устал от кредитов и долгов... И они растут! Крик души!

Я устал от кредитов и долгов... И они растут! Крик души!

Очень внимательно сегодня следил за экономическим форумом, потому что некоторые высказывания дали ответы на волнующие вопросы сограждан.

Льготная ипотека

Правительство РФ всерьёз озабочено ипотечным кредитованием (Владимир Путин предложил еще раз снизить ставку по программе льготной ипотеки - с 9% до 7%, она будет действовать до конца года). Почему это столь важно?

▪️ Идёт прямая поддержка финансового сектора, который пострадал от санкций и повышения ключевой ставки (будет отличный результат, если банковский сектор РФ в 2022 г. сработает "в ноль", но есть высокая вероятность убытка - Греф).

▪️ Металлургические предприятия тоже не останутся в стороне. Не забываем, что их экспорт снизился и переориентация на внутренний рынок необходима как никогда.

▪️ Сохранение рабочих мест (а это порядка 17 млн.).

▪️ Можно предположить, что и денежная масса будет увеличиваться, если спрос на ипотеку восстановится.

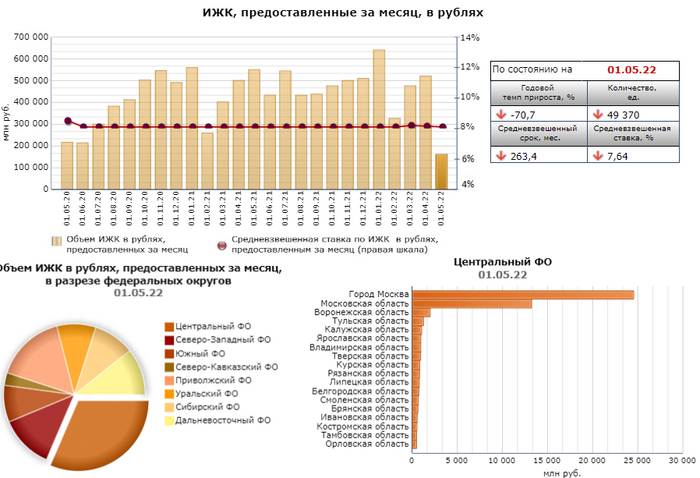

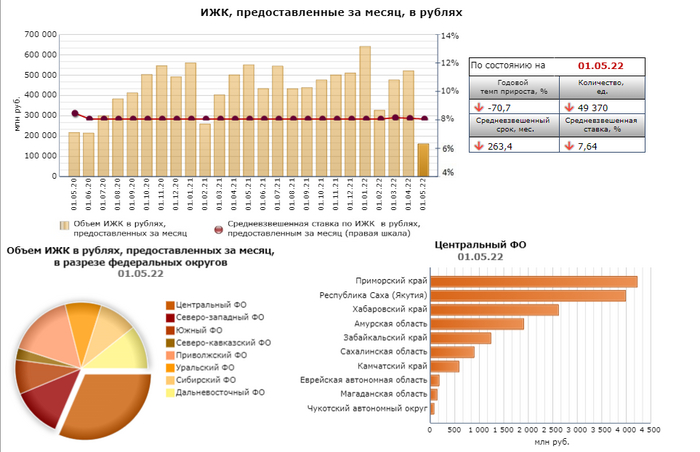

Такое резкое снижение по льготной ипотеке с 12% до 7% связанно с тем, что общее число кредитов рухнуло на 74,2% г.г., сумма выданных кредитов обвалилась на 70,7%. А ипотечный портфель в апреле впервые сократился с января 2017 года. Динамика составила -0,1% м.м. / 23,6% г.г. vs 2,2% м.м. / 27,2% г.г. Сразу же подключились государственные банки. ВТБ и Сбербанк начали прием заявок по льготной ипотеке под 7%. Тогда большой вопрос: а что будет с вторичкой?

Денежная масса

Денежная масса в США за 2 года выросла на 38%, в ЕС на 20%, отметил Путин. Видимо, этим он хотел показать, что бездумное печатание денег (сверх нормы) и их наплыв в экономику вредят государству. Я ещё, в принципе, надеюсь, что ЦБР возьмётся за печатный станок и добавит денег в экономику, а не будет заниматься только одним рычагом влияния в виде ключевой ставки. Если грамотно подойти к ключевой ставке и ограничено сделать подпитку экономики (покупка ОФЗ и акций эмитентов на свежеотпечатанные), то можно будет рассчитывать на рост ВВП.

Пока мы имеем недельное увеличение денежной базы (за счёт свежеотпечатанных деньжат на помощь РЖД. Покупка привилегированных акций не прошла бесследно). На денежную базу имеет влияние ЦБР, а уже денежная база влияет на денежную массу, рост которой так необходим.

Курс рубля

Так волнует многих и каждый пытается доказать обратное. Силуанов вспомнил про голландскую болезнь и сказал, что укрепляющийся рубль не есть хорошо. Нас пока спасает наш вакуум и что логистические цепочки нарушены, но в скором времени мы их восстановим.

Лечить эту болезнь предлагают бюджетным правилом (бюджетное правило является, пожалуй, единственным зарекомендовавшим себя в международном опыте работающим механизмом снижения зависимости федерального бюджета и внутренних экономических условий от цен на энергоносители для сырьевых стран). В принципе, если люди этого сильно захотят, то они этого добьются. Поэтому ждать каких-либо мер по ослаблению рубля стоит.

«Текущий курс рубля является равновесным, в июле он еще будет укрепляться, но к концу года опустится в диапазон 70-75 рублей за доллар», - заявил глава Сбербанка Герман Греф.

И это не единственное высказывание, которое отправляет курс доллара к 70 рублям. Решать вам.

Звоню в банк, в котором у меня ипотека, девушка оператор спрашивает:

- Подскажите пожалуйста, когда оформляли ипотеку?

Я:

- 12 октября 21 года.

Она уточняет:

- В 2021?

Я немного зависла:

- А что есть вариант, что я взяла ипотеку в 1921 году? На что интересно, на Эрмитаж?

- Ой, нет, но я должна уточнить.

Столетняя ипотека, это конечно круто.

Народ,прошу совета. После 24.02 цены на недвижку немного (или много) выросли,по крайней мере в провинции. Мне в этом году, так или иначе "грозит" оформление ипотеки. Вопрос: рынок цен упадёт к осени-зиме или останется прежним? Ровно как и ипотечная ставка, вырастет ли, аль упадёт? Да и вообще, можно брать сейчас или стоит подождать? Буду благодарен дельным мыслям знающих людей

Биткоин кошелек Silk Roadнаверно это самый крупный взлом за всю историю существования Биткоина, так как баланс монет составлял 69 369 BTC в переводе на доллары сумма превышало более $1 млрд.

Этот нашумевший биткоин кошелек 1HQ3Go3ggs8pFnXuHVHRytPCq5fGG8Hbhx был привязан к маркетплейсу даркнета который был закрыт в 2013 году и его создатель Росс Ульбрихт получил двойной пожизненный срок без возможности УДО.

В 2019 году на профильных хакерских форумах распространили зашифрованный файл wallet.dat, который мог быть связан с этим кошельком, но с 2019 года прошло три года и уже потихоньку всплывает правда о том что к взлому была применена решетчатая атака "LATTICE ATTACK".

В прошлом выпуске мы опубликовали более подробный видеоматериал под названием "Одна слабая транзакция в ECDSA в блокчейне Биткоина и с помощью Lattice Attack мы получили Private Key к монетам BTC"

Если покопаться в транзакциях Биткоин кошелька 1HQ3Go3ggs8pFnXuHVHRytPCq5fGG8Hbhx можно увидеть кое-что интересное.

Для этого мы решили дополнить наши исследования в этой области.

Данный видеоматериал создан для портала CRYPTO DEEP TECH для обеспечения финансовой безопасности данных и криптографии на эллиптических кривых secp256k1 против слабых подписей ECDSA в криптовалюте BITCOIN

У нас любит народ рассуждать здесь на тему, какое плохое правительство, какие плохие чиновники, какие плохие министры, да и вообще страна плохая. А давайте подумаем, а может мы заслуживаем такой жизни?

Идея поста возникла весьма случайно, скажем так накипело и уже пора высказаться. Пора рассказать правду о том почему мы так жили, живем и будем жить вечно.

Начинается утро с того, что вы просыпайтесь со звонка представителя сотовой компании, например, где вам говорят что ваш тариф устарел и нужно перейти на новый, более "выгодный". Вы говорите "мне не нужен тариф на 300 рублей дороже, мне хватает моего, и отключить вы его не можете. До свидания." Если вы не сказали эту фразу и согласились спросонья - то поздравляю с интересным началом дня.

Вы уже и забыли про телефонный звонок, думайте как бы прожить день в этой стране.

Дальше мужчины отправляются на работу, где начальник 8 часов подряд заставляет нет, не работать, а тешить его самолюбие. Он прекрасно понимает, что таких мужчин за забором, ждущих свободного рабочего места много, а если немного - то можно сделать еще по нижеописанному сценарию, и поэтому можно заставить делать все, что угодно. Можно даже решать, что будет на странице этого самого мужчины, которую читают 2,5 друга, и те - за тридевять земель. Можно заставлять посты писать такие, какие хочется. Про совместительство различных должностей в одну зарплату, которой не хватит даже на самое необходимое, даже писать не стоит. Это из самого безобидного. А если такой человек посмеет задуматься о развитии предприятия или не дай бог, безупречно выполнять свои прямые обязанности, но при этом игнорировать личные пожелания босса, то увы, он останется на улице и будет выпрашивать социальное пособие. И повезет, если это продолжается 8 часов или одну смену. А то можно и на бесплатные сверхурочные нарваться. А ведь по трудовому договору или по разовой работе такие вещи не предусмотрены, но вы их вынуждены выполнять...

А если вы все же оказались честным и порядочным человеком, и поэтому попали на улицу, то вы пошли открывать список вакансий на доске объявлений, но оказывается что в 90% фирм вами не заинтересованы, а в 10% фирм - далеко не то, что в объявлении. И нет, тут дело не в вас, а в том что вы всего лишь в 90% фирм подарили свою анкету, чтобы потом другому сотруднику полоскали мозг при очередной просьбе повысить зарплату. Никто вас на самом деле никто трудоустраивать не хотел, вас снова, ну вы поняли...

Нет, все же есть и честные объявления:

Требуется уборщица/посудомойка, зарплата 3000 рублей, рабочий день 10-18 часов. Как же так, МРОТ 12742 рубля? А очень просто: снова вы вспоминайте, что бумага и реальность - две разные вещи, видите 0,25% трудовой ставки и идете устраиваться молча. Не сидеть же без денег, да и бедность, тунеядство - самое страшное преступление в этой стране. Страшнее даже, чем кража, мошенничество или ... .

В это время женщины, равно как и неработающие мужчины отправляются в магазин за моющим средством. Н-ое число. 25%-ная скидка на все белые ценники, время, когда все благопристойные и культурные граждане атакуют магазин, чтобы накупить на месяц вперед стиральных порошков, веревок и мыла.

Средство, которое раньше стоило 50 рублей, вдруг стало стоить 88 рублей, и то по условию 2+1. А еще приклеен ценник, что данный товар - самый популярный. Серьезно?

Ах да, не забудьте проверить чек, потому что акция может и закончится, а сообщить об этом вам, конечно же забудут. Вам могут вареники превратить в свиные котлеты с беконом, или внезапно подсунуть вишневый торт, который вы конечно же никогда не брали.

Прожив так несколько дней, вы уже наверное думайте, что умнее всех и уж точно второй раз с вами такого не произойдет. Но при этом вас не смущает, что вышеописанных примеров не один и не два, а что все кругом задумываются о том, как бы вас обмануть, смотря в ваш кошелек как в свой собственный озлобленными и жадными глазами...

И тут вы покупайте ноутбук в рассрочку. Вы уже и сами становитесь соучастниками обмана с продавцом и пытайтесь обмануть банк, который по идее вам никакой рассрочки давать не должен, а вместо этого популярно и вежливо объяснить, что рассрочка положена только финансово ответственным людям, а не тем, кто даже коммунальные услуги не всегда оплачивать может. Но банк и рад сам дать вам кредит, потому знает, что добрый сонцеликий царь никогда не откажет в финансовой помощи утопающему учреждению. Да и долг потом можно продать гражданам с бейсбольными битами.

Вы пошли проверять заветный кредитный договор, а там - отнюдь не стоимость ноутбука и никакая не рассрочка. Обычный кредит, проценты по которому - скидка на товар. И повезет, если еще просто переплата в размере н-ых процентов годовых. А еще в стоимость ноутбука вам включили установку проблемного обеспечения, которое вы все равно через пару месяцев попросите удалить местного системного администратора и установить полноценное программное обеспечение.

Но денежки -то, уже даже не свои вы отдали - обманули банк ради того, чтобы потом в очередной раз обмануть самого себя.

А может, прежде чем критиковать кого-либо стоит посмотреть в зеркало? Может пора сделать совесть основной ценностью в своей жизни, а не свиномордость? А если все вышеописанное не про вас, и вы честный и порядочный человек - то вы не задумывайтесь о том, что в этой стране вы - чужой человек и что на самом деле тех, кто выбрал такую жизнь - большинство в стране по понятным причинам?

Мы постоянно видим новости, посты и сюжеты о том, как победоносно действуют Банки - взыскивают задолженности через суд, взымают комиссии, пропихивают невыгодные для клиентов условия - в добровольно принудительном порядке. И складывается впечатление, что Банки это непогрешимая машина, у которой все схвачено, все продуманно и с этим ничего нельзя сделать.

Однако, это далеко не так. Банк, как и любая другая организация, это в первую очередь сотрудники, а даже самый грамотный сотрудник не застрахован от ошибок. Вот и об одном таком случае хочется рассказать.

Есть такая фишка в Банках - рефинансирование кредитов. Вещь вроде крутая - предположим у клиента проблемы или не устраивают условия кредита - и он обращается в другой, более выгодный банк. Новый банк гасит старый кредит и выдает клиенту новый, с более выгодными условиями. Сказка же? Все довольны?

Глава 1 (Предыстория)

Как вы уже наверняка догадались - речь пойдет о рефинансировании .

Была такая гражданка, назовем ее "госпожа Н". Взяла она ипотечный кредит в банке №1. Платила она его платила, да потом проблемы начались. Какие проблемы - история умалчивает, но решением этих проблем - было выбрано рефинансирование кредита в банке №2.

Банк №2 долго подумав и поскрипев своими внутренними шестеренками взял, да и согласился все сделать. Рефинансирование одобрил, кредитный договор с госпожой Н заключил, денюжки ей на счет перечислил. А ведь даже большую сумму ей выделил, чем было по изначальному кредиту. Банк же добрый - нате вам на ремонтик)

Госпожа Н обрадовалась, сказала - огромное спасибо и спустя пол года решила отказаться от щедрых условий Банка №2. Платить перестала, все контакты и связи оборвала.

Глава 2 (Нагнетание атмосферы)

Банк №2 обиделся, подождав какое то время, обратился в суд с иском о взыскании задолженности и обращении взыскания на заложенное имущество. Суд исковое заявление удовлетворил, ведь по всем основаниям - Банк№2 то прав (Деньги выданы, документы подписаны).

Отчаянные сотрудники Банка №2, пробравшись сквозь терновые кусты судебного аппарата, где то спустя пол года, получают исполнительные листы на принудительное взыскание, подают их приставам.

Спустя пару месяцев с момента предъявления исполнительных листов в ССП (Служба судебных приставов). Госпожа Н подает заявление на банкротство. Исполнительное производство автоматически прекращается. Разумеется ее признают банкротом и даже финансового управляющего ставят по ее предложению.

Все кредиторы судорожно пытаются включиться в реестр и банк №2 не исключение. Но тут и начинается самое интересное. Финансовый управляющий подает возражение на включение в реестр банка №2 как залогового кредитора. И при очередном заседании в арбитраже, начинают всплывать тапки, волосы становиться дыбом и а кони блеять аки овцы.

Глава 3 (О том как добро оказалось злом)

После того, как банк №2 выдал кредит и перечислил деньги в банк№1, ни один из банков не проконтролировал списание денег в счет кредита. Вплоть до подачи заявления на банкротство Госпожа Н не гасила кредит в банке №1. Деньги, которые пришли от банка №2, были сняты через пару часов, после прихода, на личный счет. А это означает что? Это означает, что и обременение висело все это время в пользу банка №1 вплоть до подачи заявления на банкротство. А перед банкротством кредит перед банком №1 был быстренько погашен, а обременение снято.

По жутко странному стечению обстоятельств, сотрудники Банка №2 не проконтролировали даже подписание Договора ипотеки или оформление закладной (или невозможность этого и "битье" в колокола), а госпожа Н подписала только Кредитный договор на сумму.

Суд общей юрисдикции, при рассмотрении дела о взыскании задолженности и обращения взыскания на заложенное имущество - тоже не очень. Не проверил основания, не проверил даже в чью пользу обременение - а взял и вынес решение (а оно ведь устоялось даже в апелляции).

Послесловие:

Хочу сразу оговориться, прошли еще не все инстанции по рассмотрению требований банка №2 о включении в реестр, но пока - пока выигрывает госпожа Н. Госпожа Н получила деньги, купила на них квартиру, а теперь квартира, судя по всему - останется у нее. Шах и мат атеисты?) А вот деньги банк№2 уже вернуть не сможет, что с банкрота с единственным имуществом в виде незалоговой квартиры взять?

Действия госпожи Н конечно же подпадают под мошенничество, но будет ли этим кто то заниматься? Вряд ли. Получат окончательное решение кассации - и успокоятся все.

______________________________________________________________________________________

Очень надеюсь, что подобный формат постов понравится. А про рефинансирование есть отдельный пост в моем телеграмм канале.

______________________________________________________________________________________

Буду рад любым комментариям, плюсам и подпискам)

Коммен для минусов - внутри.

Российское правительство во чтобы то ни стало старается поддержать ипотечное кредитование. На строительную отрасль приходится 1,6 трлн. руб. налогов, 6,2 млн. занятых и порядка 5,7% ВВП. Отмечу, что при выдаче ипотеки будет увеличиваться денежная масса (она кстати в апреле сократилась к предыдущему месяцу и проиграла инфляции). Что ещё немаловажно, при строительстве/выдаче ипотеки идёт поддержка финансового сектора, металлургических предприятий, малой промышленности и сохранение рабочих мест (а это порядка 17 млн.). А вот и меры к увеличению спроса:

🔝 Продление льготной ипотеки до конца 2023 года.

🔝 Размер ипотеки был повышен: для Москвы и Петербурга, Подмосковья и Ленобласти - до 12 млн. руб., для остальных регионов - до 6 млн. руб. Льготную ипотеку теперь можно сочетать с рыночной, максимальная сумма кредита выросла с 12 до 30 млн. руб.

🔝 Ставка по льготной ипотеке снижена с 12% до 9%. Семейная ипотека - макс. ставка 6%. Дальневосточная - 2%.

🔝 Ключевая ставка стремительно снизилась, а за ней сразу же подоспели государственные банки в лице ВТБ и Сбербанка. Оформить кредит заемщики смогут по ставке от 10,9% годовых, которая действует как для новостроек, так и вторичного рынка.

Но не всё так радужно для застройщиков и вот почему.

Чувствительное сокращение выдачи ипотеки

ЦБР недавно опубликовал данные по ипотеке за апрель месяц. Произошло крутое пике в цифрах: общее число кредитов рухнуло на 74,2% г.г., сумма выданных кредитов обвалилась на 70,7%. Можно смело утверждать, что таких коллапсов не происходило в 2014 г. (кризис) и в 2019 г. (ковид).

Средняя ставка по выданным кредитам упала в апреле с 8,05 до 7,64%. Выдача кредитов на рыночных условиях - не рассматривалась. Единственное, что привлекало людей - это кредиты по льготным программам правительства. Понятно, что в мае ставки на рынке пошли вниз и очевидно, что спрос подрастёт, но на сколько?

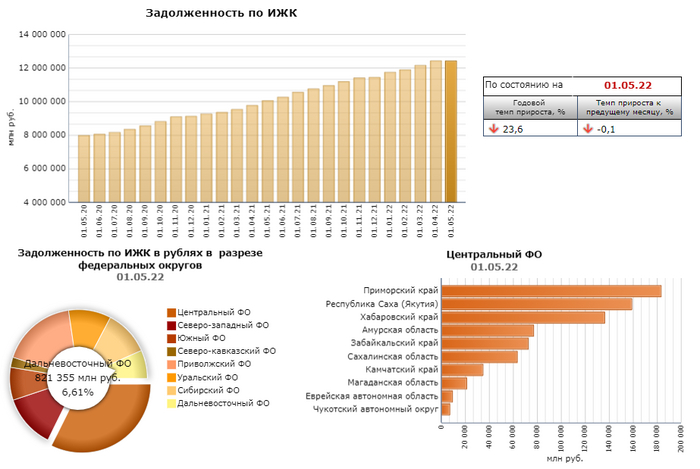

Ипотечный портфель

Ипотечный портфель в апреле впервые сократился с января 2017 года. Динамика составила -0,1% м.м. / 23,6% г.г. vs 2,2% м.м. / 27,2% г.г. Ежегодный рост под 30% вселял надежду и продажники были активны, рассказывая, что недвижимость всегда растёт, а ещё небывалыми темпами (а что у нас надувается пузырь, забывали рассказывать). Опять же в мае ставки на рынке пошли вниз и рост ипотечного портфеля возобновится, но думается мне что не такими темпами, как раньше в 2-2,5 % (замедление роста ипотечного портфеля запустит снижение цен на жильё).

Вывод

Я сужу только по цифрам, которые любезно предоставил ЦБР. Также учитываю обстановку, которая образовалась внутри нашей экономики. Вот какие выводы можно сделать:

🔲 Снижению цен на квадратные метры - быть. Какие факторы повлияют? Валютная переоценка, снижение платежеспособности населения и рост стоимости заёмных денег.

🔲 Правительство крайне озабоченно поддержкой строительства. Поэтому из бюджета будут выделяться нужные средства и краха этого сектора экономики не стоит ожидать. Но если бюджетные деньги будут на исходе, то некоторые застройщики понесут потери.

🔲 По-прежнему в России остро стоит вопрос обеспеченности жильем. Добавьте сюда переселение внутри страны в более перспективные города. Значит спрос будет существовать, но в каком количестве?

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor