Банкротство через МФЦ

День добрый, дорогие пикабушники!

А есть кто уже воспользовался такой услугой? Расскажите о своём опыте(положительном/отрицательном). Заранее благодарна. В интернете только статьи, а реальных отзывов нет.

День добрый, дорогие пикабушники!

А есть кто уже воспользовался такой услугой? Расскажите о своём опыте(положительном/отрицательном). Заранее благодарна. В интернете только статьи, а реальных отзывов нет.

❌ Вы берете кредит, вам помимо самих и процентов добавляют страховку.

✅ От нее можно отказаться и получить сумму на руки. Например если вы берете кредит на 500 000 рублей, то страховка будет стоимостью 10-20 тысяч рублей. А теперь представьте суммы страховок в договорах ипотеки

😶Отказаться от страховки можно самостоятельно, потратив минут 15 времени.

🐤Ранее отказаться от страховки можно было в течении 14 дней, с 20 января 2024 года срок будет увеличен до 30 дней.

✅ Ранее я самостоятельно занимался возвратом страховок за минимальную сумму, однако сейчас процедуру возврата упрощенна максимально, если хотите узнать как можете написать в личные сообщения

Ранее несколько раз писал (здесь и здесь) об интересном деле, по которому сделки, заключенные на торгах, оспаривались как крупные.

📌 Так, суды удовлетворили иск участника победителя торгов (80% уставного капитала): признали недействительными договор купли-продажи, заключенный на торгах, и соглашение о задатке как единую крупную сделку и возвратили ему задаток в размере 17,8 млн рублей.

Фактически, суды возложили на арбитражного управляющего обязанность проверять, являются ли договор купли-продажи и/или соглашение о задатке крупными сделками для участника торгов.

Об этом деле писал "Коммерсантъ" и арбитражные управляющие, комментировавшие спор, были не согласны с выводами судов, считали такую обязанность "чрезмерной" и надеялись на разъяснения Верховного Суда РФ.

Однако судья Верховного Суда РФ не усмотрела нарушений и не передала дело на рассмотрение Верховного Суда РФ.

Но конкурсный управляющий и залоговой кредитор не сдались и подали жалобы на отказ судьи Верховного Суда РФ.

🔥 Вчера (09.01.2024) заместитель Председателя Верховного Суда РФ отменила определение судьи Верховного Суда РФ и передала кассационные жалобы конкурсного управляющего и залогового кредитора на рассмотрение Верховного Суда РФ, так как сочла заслуживающими внимания их доводы:

Крупная сделка может быть признана недействительной, только если другая сторона сделки знала или заведомо должна была знать об ее крупном характере или отсутствии согласия на ее совершение. Однако осведомленность конкурсного управляющего об этом не подтверждена.

Организатор торгов (конкурсный управляющий) не вправе запрашивать дополнительные документы от участников торгов, в том числе об одобрении крупной сделки (статья 110 Закона о банкротстве). Необходимость проверки финансового состояния участника торгов приведет к произвольному отказу в принятии заявок. Короткие сроки принятия решений по заявкам несопоставимы со временем, требуемым для проведения такой проверки

✅ Таким образом, Верховный Суд РФ все-таки разъяснит особенности оспаривания крупных сделок, заключенных на торгах.

***

О публичных торгах в Telegram.

Бывает так, что компания зарабатывает приличную сумму, а собственник спешит купить себе автомобиль или квартиру. Потом внезапно оказывается, что нечем заплатить налоги. Это случается, когда предприниматель не отделяет личные деньги от денег компании. Рассказываем, к чему это может привести и как научиться разделять финансовые потоки.

Обычно это случается, когда бизнес не ведет финансовый учет, а собственник не может справиться со своими желаниями. Бизнес часто начинают, чтобы можно было позволить себе больше, чем наемный сотрудник. Поэтому всегда есть желание потратить несколько миллионов на покупку машины или недвижимости. Если нет финучета и планирования, то часто складывается ситуация, когда джип есть, но нечем выплатить зарплату или оплатить аренду офиса.

Есть еще 2 частые причины, которые мешают грамотно разделять деньги.

Личная карта ИП на упрощенке. Индивидуальные предприниматели имеют право получать деньги от покупателей на личную карту или счет. Если нет финансовой дисциплины, то деньги смешаются. Поэтому лучше завести отдельный счет для бизнеса, чтобы было проще контролировать средства.

Представительские расходы. В бизнес-среде до сих пор есть заблуждение, что личные траты можно провести, как представительские. Но это не так. В налоговом кодексе РФ прописаны все траты, которые можно провести подобным образом. Подобные траты также уменьшают доходы бизнеса.

Если нет финансовой дисциплины, то трудно понять, есть ли у бизнеса прибыль и какие цели можно ставить на будущее. Могут возникнуть ситуации, которые приводят к банкротству или закрытию бизнеса.

В прошлом году ПланФакт совместно с Модульбанком провели исследование, опросили более 800 представителей малого бизнеса и выяснили, что 96% предпринимателей в 2022 году сталкивались с кассовыми разрывами.

У 53% предприятий малого бизнеса кассовые разрывы случались один-два раза, у 43% нехватка денег на счетах возникала три и более раз.

Бизнес также рассказал о средних суммах кассовых разрывов:

у 34% представителей малого бизнеса показатель составил до 3 млн рублей;

32% респондентов указали от 3 до 5 млн рублей;

19% фиксировали сумму до 1 млн рублей;

У 9% опрошенных разрыв составляет от 5 до 10 млн рублей;

2% назвали сумму более 10 млн рублей.

Кассовый разрыв — это временное отсутствие денег на обязательные расходы.

Если в бизнесе внедрили финансовый учет, то собственники знают, когда необходимо заплатить по обязательствам. Если учета нет, то часто встречается история, когда предприниматель потратил деньги на свои нужды, а потом компания не может заплатить зарплату или закупить сырье для производства.

Кассовые разрывы тормозят развитие бизнеса. Если это частая история, то у бизнеса не будет денег, чтобы развиваться. Например, для открытия нового производства, филиала или запуска нового направления бизнеса.

Эта ситуация грозит тем, кто активно использует личную карту для бизнеса. Если ИП часто снимает деньги со своего счета, то это может заинтересовать Росфинмониторинг, который запустит проверку в рамках 115-ФЗ. Снимать деньги с карты не запрещено, но за подозрительными операциями ИП в больших количествах могут начать следить.

Например, заподозрить предпринимателя в снятии наличных для выплаты неофициальных зарплат или наращивании расходов, чтобы снизить суммы налогов. Нужно будет предоставить документы, которые подтвердят, что деньги ушли на бизнес-расходы.

Если говорить про ООО, то некоторые предприниматели идут на схемы с чеками или выдачей денег под отчет. Это незаконно и может привести к еще большим проблемам. Например, донесением налогов.

Нужно соблюдать несколько финансовых подходов, чтобы бизнес был прибыльным, а предприниматели могли спокойно тратить деньги на свои желания и потребности.

Если компания ведет учет, то собственник всегда знает, сколько бизнес зарабатывает, должен и может потратить. Если все средства под контролем, то не возникнет ситуации, когда средства ушли не по назначению.

Это правило для индивидуальных предпринимателей на упрощенке. Устанавливайте личные лимиты и лимиты для своего дела, чтобы не потратить лишнего. Также лучше завести отдельный счет и карту для бизнеса.

Есть законный вариант устроиться сотрудником в свою компанию. Например, директором. Это позволит каждый месяц спокойно получать зарплату, которую сами себе назначите. Правда, следите, чтобы эта цифра не стала обременительной для бюджета бизнеса. Этот вариант подходит только для ООО, так как ИП не может стать сотрудником в своем бизнесе.

ООО может отчислять собственникам часть прибыли. Эти выплаты называются дивидендами. Это можно делать раз в 3 месяца, 6 месяцев или по итогам года. Правда, по закону дивиденды положены компаниям, которые отработали в плюс по итогам года. Поэтому стоит быть аккуратным в этом моменте.

Если в бизнесе есть финансовый учет, то появится и финансовое планирование или распределение денег по фондам. Собственники научатся распределять каждое поступление денег по разным статьям. Например, на налоги, закупку сырья или в резервный фонд. Это наводит порядок в деньгах и защищает от необдуманных расходов.

Если предприниматель не разделяет личные финансы и деньги бизнеса, то это может привести к разорению. Правильно распределять деньги помогут финансовый учет и личная финансовая дисциплина.

Самостоятельно построить финансовую модель бизнеса, можно с помощью бесплатного шаблона от ПланФакта.

Еще больше материалов о ведении бизнеса и деньгах можно найти в телеграм-канале ПланФакта.

🔥Рубрика «Слезы Пульса 🥲» - отборная инвест-жесть! 💸 выпуск 6

Учиться на чужих ошибках – очень полезный навык, а в инвестициях особенно. Часто Тинькоффская соцсеть Пульс учит нас не только тому, как грамотно распоряжаться своими финансами, но и тому, как делать НЕ нужно.

Читайте дальше, чтобы учиться на чужих фатальных ошибках!

За почти 3 года в Тинькофф Инвестиции, у меня накопилось немало интересного и местами очень откровенного финансового контента. Накопанного как в самом Пульсе, так и за его пределами. Я продолжаю делиться им с вами.

Сегодня хочу поделиться одной ОЧЕНЬ жeстокoй, но как всегда - поучительной биржевой историей. Человек, с которым она произошла, нашел в себе силы и мужество рассказать о своем финансовом провале, чтобы предостеречь других от подобных фатальных ошибок.

Кстати, в моем телеграм-канале вы можете найти ещё больше интересных материалов на эту тему. Достаточно просто подписаться и выполнить поиск по хэштегу #слезы_пульса.

Хоть и прошло уже больше двух лет, история остается очень показательной и важной. Особенно для тех инвесторов, кто еще не до конца представляет, что такое риск-менеджмент и маржинальная торговля.

🚀Новая непуганая поросль инвесторов приходит на биржу, а «добрые» брокеры активно зазывают их попробовать кредит и поиграться с «плечами» и/или короткими позициями. Обычно в рекламных баннерах крупным шрифтом указывается, что таким образом доходность может увеличиться в несколько раз. «Маржиналка» у многих брокеров по умолчанию включена, как нечто само собой разумеющееся. При этом о рисках "плечей" и "шортов" если где-то и упоминается, то полушепотом и самым мелким шрифтом.

📌Предыдущий выпуск здесь:👇

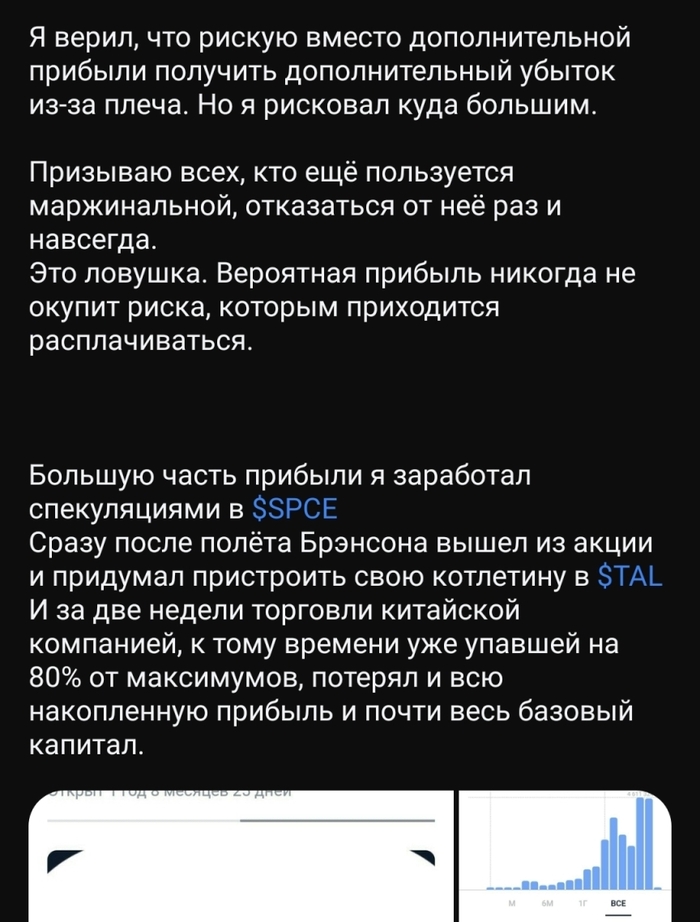

23 июля 2021 г. из-за новых правил регулирования образовательной отрасли в Китае, акции TAL Education потеряли около 70% капитализации — цена за бумагу стремительно обвалилась с $20,5 до $6.

🇨🇳Группа TAL появилась в Китае в 2003 году и сразу стала набирать обороты. Компания являлась ведущим поставщиком услуг внешкольного и дополнительного образования в Китае, обеспечивала высококачественное преподавание как на базе сети учебных центров в 110 городах КНР, так и с помощью собственной передовой платформы для онлайн-обучения.

Казалось, что TAL Education Group ждет прекрасное будущее и все для неё складывается крайне удачно: технологическая революция, пандемия, загоняющая весь мир в онлайн-формат обучения и саморазвития, разрешение китайских властей иметь больше двух детей... Но... что-то пошло не так.

Ещё в феврале 2021 года TAL была крупнейшей публичной компанией сферы образования в мире по капитализации (ее рыночная стоимость на бирже составляла более 50 млрд долларов).

📉А к 25 июля 2021 года её цена рухнула почти на 95% от своих максимумов и стала составлять всего немногим более 3 млрд $. Судьба TAL повисла на волоске, или, как написала компания в своем пресс-релизе: «Мы ожидаем, что принятые меры окажут неблагоприятное влияние на репетиторские услуги и внешкольное образование, что может весьма негативно повлиять на результаты деятельности и перспективы компании».

График акций TAL с 2018 по 2022 год

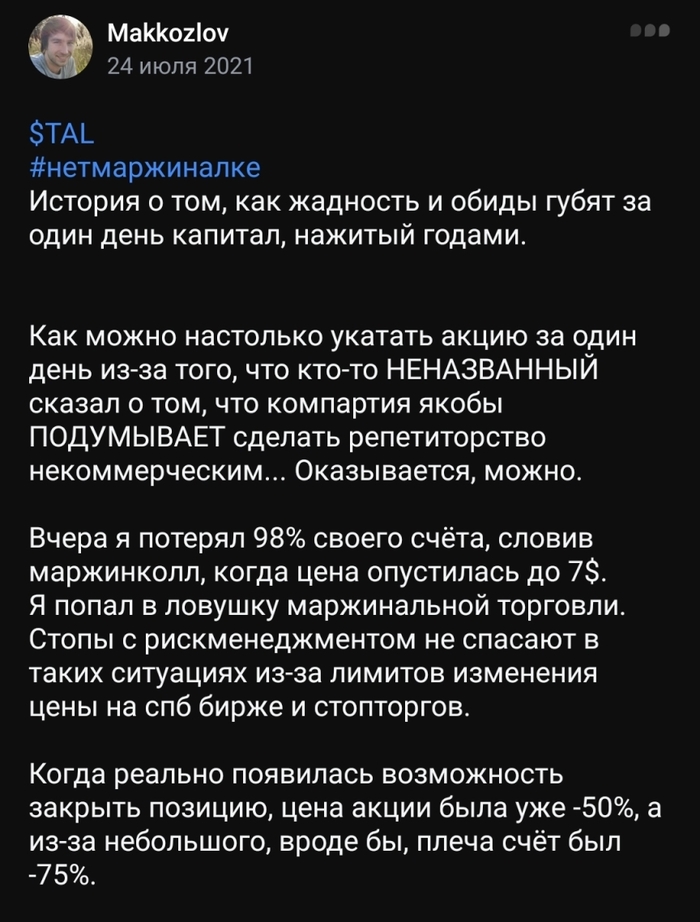

Меня самого тогда тоже по касательной зацепила вся эта история с TAL, но в сумме я потерял всего около 200 долларов. Я помню, что после этой биржевой неудачи листал ветку Пульса в надежде найти утешительные новости о внезапно рухнувшей акции. Народ недоумевал, кто-то жаловался на большой минус, кто-то злорадствовал, но больше всего мне врезались в память посты клиента Тинькофф с ником Makkozlov – искренние и спокойно-обреченные. В трех своих публикациях он коротко описал ситуацию, случившуюся с ним, и свое состояние.

💼Ещё 22 июля 2021 г. весь портфель инвестора составлял более 5 с половиной миллионов рублей. Из них 1,25 млн - собственный заведенный на биржу капитал, остальное - прибыль от удачных спекуляций, в основном на Virgin Galactic ($SPCE). На ВСЕ эти деньги героем статьи были закуплены акции TAL с кредитным плечом.

Портфель инвестора 22 июля 2021 г. - за день до трагедии. Скрин из приложения Тинькофф Инвестиции

После открытия торгов утром 23 июля у инвестора на ИИС, как он сам пишет, было около 5 млн 700 тыс. рублей - отличный результат. Небольшую часть акций TAL он даже успел продать с минимальной прибылью.

🤯А вот дальше из-за внезапного, лавинообразного обрушения стоимости акций его портфель был просто разорван в клочья из-за большого кредитного плеча. Тинькофф сразу же врубил "аварийную тревогу" и прислал уведомление о маржин-колле - это означало, что все собственные деньги инвестора переходят в собственность брокера в счет оплаты долга.

👇Прямая речь героя статьи:

Маржин-колл 23.07.2021 г. Скрин из соцсети Тинькофф Пульс

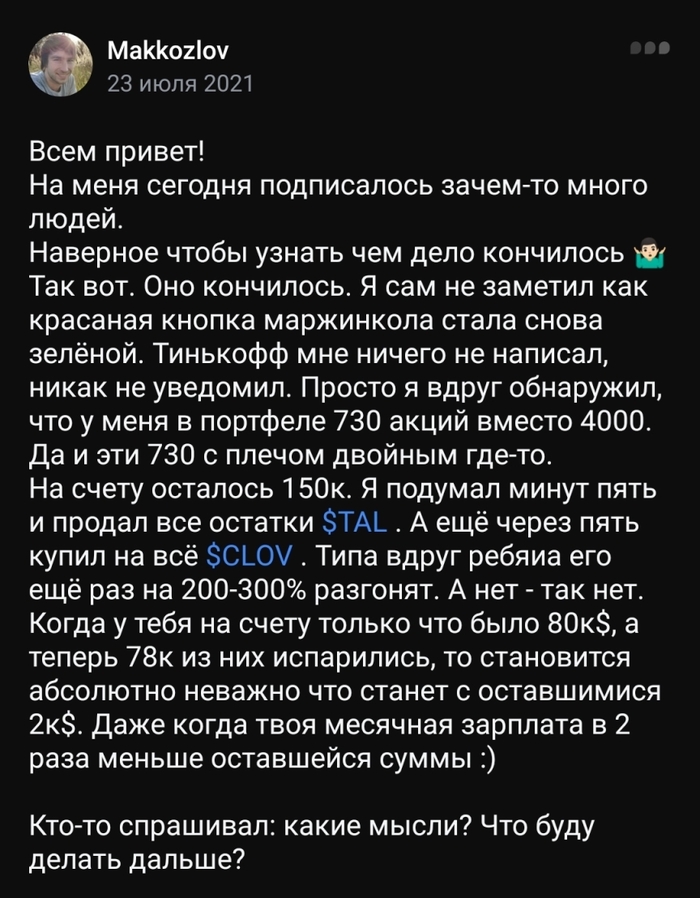

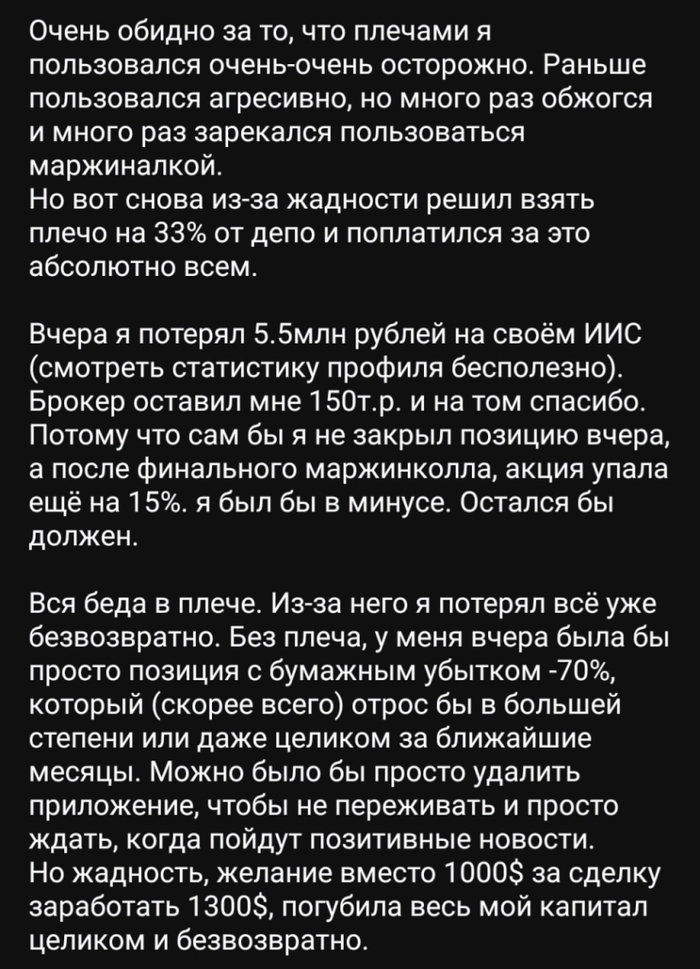

Этим же вечером брокер принудительно продал бОльшую часть позиции по обесценившимся китайским акциям, оставив трейдера лишь с жалкими ошмётками того, что ещё несколько часов назад было накоплениями всей жизни.

💊Он в отчаянии продал все оставшиеся бумаги TAL и купил на остатки денег другую акцию - мусорную американскую фармкомпанию, в слабой надежде, что её "разгонят" и он вернёт хотя бы часть убытков (спойлер: разумеется, этого не произошло).

«Когда у тебя на счету только что было 80 тыс. $, а теперь 78 тыс. из них испарились, то становится абсолютно неважно что станет с оставшимися 2 тыс. $. Даже когда твоя месячная зарплата в 2 раза меньше оставшейся суммы» - пишет Makkozlov.

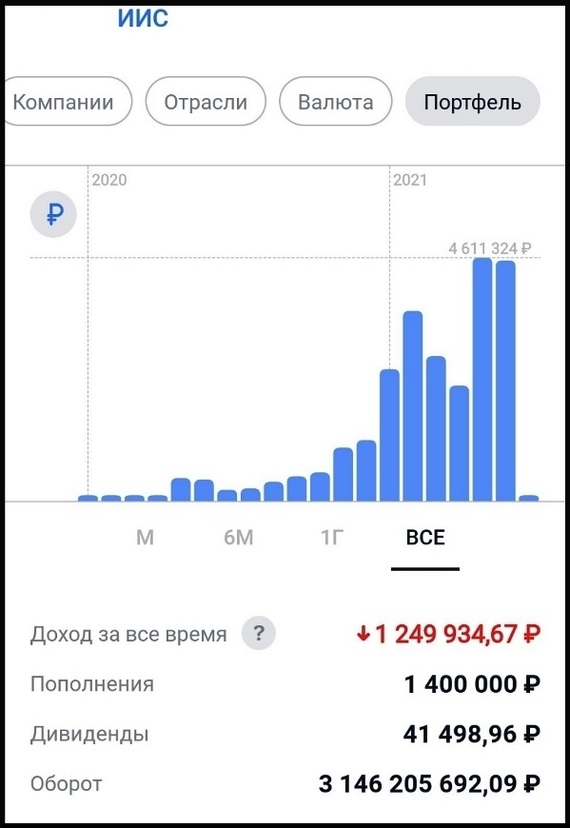

🤦♂️Он приводит скрины состояния своего портфеля (за всё время инвестирования и за последний месяц). Видно, что доход за всё время - минус 1 миллион 250 тыс. рублей (то есть он потерял практически всё, что занёс на биржу извне). "Доход" за месяц ещё более шокирующий - минус 4 млн 627 тысяч...

График стоимости портфеля за всё время

График стоимости портфеля за месяц

😲Кстати, я также обратил внимание на оборот по сделкам: больше 3 МИЛЛИАРДОВ рублей за полтора года. Вот это действительно - спекуляции на максималках. При таких оборотах, он по идее только одних брокерских комиссий должен был заплатить не меньше, чем на 1.2 миллиона рублей - при условии, что у него был Премиум-аккаунт с минимальными тарифами.

Человек мечтал через полтора года закрыть ИИС и построить дом для своей семьи. Но к сожалению, по какой-то причине решил вверить все эти светлые планы и своё будущее одной сверхволатильной китайской бумажке. Вот его прямая речь вечером после случившегося:

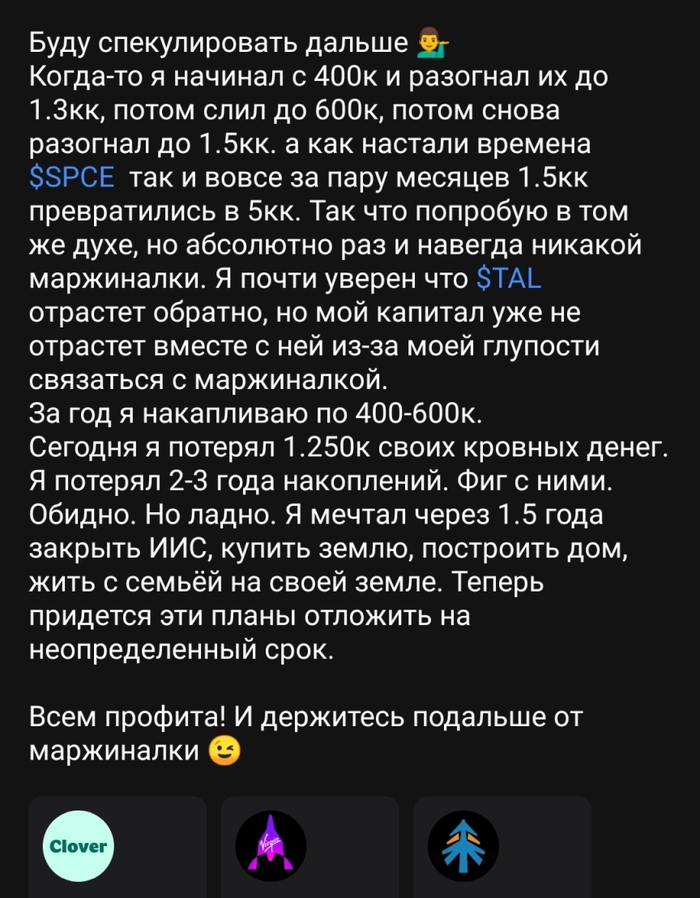

«За год я накапливаю по 400-600к.

Сегодня я потерял 1.250к своих кровных денег. Я потерял 2-3 года накоплений. Фиг с ними. Обидно. Но ладно. Я мечтал через 1.5 года закрыть ИИС, купить землю, построить дом, жить с семьёй на своей земле. Теперь придется эти планы отложить на неопределенный срок».

Сильная цитата. Именно она и отражает всю боль, всю трагичность ситуации. Люди приходят на фондовый рынок с накоплениями, которые они зарабатывали своим трудом, иногда в течение многих лет, в надежде приумножить их и сделать жизнь своей семьи немного лучше. А в итоге, из-за одной критической глупейшей ошибки, теряют всё.

Скрин из соцсети Тинькофф Пульс

24 июля на счету осталось лишь 150 тысяч…

Никто из нас не застрахован от сильного движения цены актива против нас. Будь мы самыми умными инвесторами в мире, никто не знает будущего. Падение TAL стало «черным лебедем» для абсолютно всех его держателей. Но в случае героя нашей истории сработал самый губительный фактор – кредитное плечо, которое привело не просто к убыткам (как у большинства), а к полнейшему краху.

Через день после катастрофы, разорившийся инвестор опубликовал пост, в котором ещё раз подытожил произошедшее и предостерёг других от подобных крайне опасных спекуляций.

👇Внизу 3 скрина:

Скрины из соцсети Тинькофф Пульс

Закончу опять же цитатой героя сегодняшней истории из финального поста, с которой я на 100% согласен:

«Призываю всех, кто ещё пользуется маржинальной, отказаться от неё раз и навсегда. Это ловушка. Вероятная прибыль никогда не окупит риска, которым приходится расплачиваться».

👍 Искреннее спасибо герою сегодняшней публикации, который поделился своей историей. Судя по сегодняшней статистике его профиля, он учёл и сделал выводы из своего трудного опыта, и постепенно восстанавливает свой депозит. Давайте пожелаем ему удачи в комментариях (можно здесь, можно под его постами в Пульсе).

Вот такие пироги. Как бы вы прокомментировали эту ситуацию?

🧨В моем телеграм-канале "Слезы Пульса" выходят чаще. Если нравится такой формат, приглашаю туда!

Также буду рад видеть Вас среди подписчиков моего Дзен-канала. Там гораздо чаще выходят новые статьи и занимательные истории.

Во-первых, точно так же, как должник подает заявление в суд о признании его несостоятельным банкротом, точно так же в отношении него может процедуру инициировать кредитор (Банки, МФО, Налоговая и т.д.).

Что это значит?

Если банк подаст заявление раньше вас в суд (то есть просрочки уже есть, долг просужен, да и в целом это не обязательно), то суд Вас признает банкротом уже не по вашей инициативе, а значит будет назначен Арбитражный управляющий со стороны Кредитора.

И тут-то он в полной мере направит все силы на погашение долга, оспорит все сделки, имущество реализует на торгах либо выставит на Авито и тут не только движимое или недвижимое, а даже стулья, мобильный телефон, мебель, бытовую технику и прочее. И аналогичная практика имеется, да, он не может реализовать предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши; имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает десять тысяч рублей;

Но сюда не входит, например, телевизор, микроволновая печь, сотовый телефон, к примеру, айфон или даже ноутбук.

Наглядный пример из судебной практики. Номер дела

А35-9412/2022.

Из материалов дела следует, что в конкурсную массу должника включено следующее имущество:

- мобильный телефон iPhone 7 с начальной ценой продажи 6 000 руб.;

- планшет Lenovo с начальной ценой продажи 1 534 руб.

Оценка имущества проведена финансовым управляющим самостоятельно в соответствии с пунктом 2 статьи 213.26 Федерального закона № 127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)».

Поэтому лучше всегда обращаться к юристам и не проходить самостоятельно процедуру и лучше опередить кредитора и подать раньше заявление на СПИСАНИЕ ДОЛГОВ.

inst: luiza.zalaletdinova

В инвестициях и бизнесе в целом я с 2006-го года, в каких-то самостоятельных проектах - года с 2002-го. Именно тогда я всерьез начал работать самостоятельно, и, прочитав книжку Киосаки, решил что буду инвестором. И, конечно же, начал читать модные тогда книжки по личным навыкам, планированию и прочему тайм-менеджменту.

Все это было, несомненно, полезно. Разные подходы, разные модели, ментальные схемы и прочий корпоративный диаграммный мир. Я всерьез писал планы - на жизнь, на 25 лет, на 10 лет, на год, на месяц и делал еженедельное планирование. Кайфовал от планов и делал таблички по разным сферам жизни, таблички о том как менять таблички и таблички о том, как пересматривать таблички которые меняют таблички. Я делал 2 больших ежегодных планирования - в мае и январе на длинных праздниках и еженедельно подбивал итоги.

За 15 лет в системных инвестициях я видел в том или ином виде более 30 тысяч проектов. И никогда не видел тех, у кого планы бы совпали с реальностью. Ни одного.

За 15 лет я глубоко общался и видел более 1000 биографий самых разных людей, от реальных суицидников/бомжей до ребят из форбса/новостей федеральных каналов - среднесрочные планы не совпадали с реальностью ни у кого и никогда.

За 20 лет личного системного планирования не было недели, месяца или года которые бы полностью совпали с планом. Все всегда было через то самое место.

И, тем не менее, все мои долгосрочные планы выполняются в том или ином виде. Те самые планы из 2006-го года. Видимо оно мне очень надо.

Потом, с возрастом, планирование упрощалось - исчезали ежедневные самопланерки, еженедельные подбивки превратились в месячные, а полугодовые стали годовыми. Которые из трехдневных превратились в получасовые - жизнь встала на рельсы, планировать особо стало нечего, основные вещи и так понятны, а мелочи автоматически решаются по мере поступления сигналов.

Основные выводы:

1. Нужно ли планировать себя и свою жизнь как планируешь бизнес? Да, чтобы видеть закономерности и движение. Если, конечно, если желание и силы куда-то двигаться.

2. Будут ли планы выполняться? Важные - да, неважные - нет, отвалятся по дороге. в процессе будет хаос, это нормально. Направление и регулярность важнее дороги.

3. Что самое важное? Увязка вообще всего что происходит в жизни в схему "Потребность - мотивация - цель - действия - расписание - ресурсы". Нельзя случайно залезть на Эверест, это длительный процесс, а не событие. И даже если случайно туда занесет - без припасенного баллона кислорода там не выжить, сорвешься вниз.

4. Что планировать? Работа/деньги - Обучение - Здоровье - Личная жизнь - Инфраструктура. Что будет внутри - сильно зависит от целей.

5. Где почитать? Возьмите 2-3 топовые книги по тайм-менеджменту в любой онлайн-библиотеке бизнес-литературы - там все будет.

Дорогу осилит идущий, а путь в 10000 дней жести начинается с маленькой жести прямо сегодня.

*** Простыми словами об элементарных основах финансовой грамотности для физических лиц. ***

Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО. Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ. Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%. Депозиты. Калькулятор. Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Кредиты. Калькулятор. Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение. МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО. Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). Что делать при попадании в сложную финансовую ситуацию?

*** Стр.02 Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО.

***

Центральный Банк России - особый публично-правовой институт России, полностью государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. ЦБ предоставлена полная имущественная и финансовая самостоятельность.

Центробанк РФ контролирует деятельность кредитных организаций (банков), выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации (банки) работают с юридическими и физическими лицами.

Банки осуществляют свою коммерческую деятельность в соответствии с лицензией, полученной у Банка России.

Обычно эта деятельность, так или иначе, связана с денежным обращением.

Рассмотрим типичное банковское направление, связанное с депозитами-кредитами.

Допустим, гражданин А оформил в определенном коммерческом Банке депозит в размере 100 тысяч рублей под 10% годов.

Гражданин Б тут же взял в этом же Банке кредит в сумме 100 тысяч рублей под 20% годовых.

Доход Банка в этом случае получается 10%=(20%-10%) или 10 тысяч рублей. Допустим, расходы Банка на зарплату, страховку, налоги и пр. получились 9 тысяч рублей. В таком случае прибыль Банка получится равной 10 - 9 = 1 тысяча рублей.

Это сильно упрощенный абстрактный пример для понимания принципов работы банковской системы. На самом деле депозиты и кредиты рассчитываются по принципиально разным схемам. Об этом мы поговорим далее.

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Коммерческие банки выдают кредиты своим клиентам (юр лица и физ лица) под процент, который выше процента ЦБ.

Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ, которые проводятся 8 раз в год по плану, но возможны и внеплановые заседания в особых ситуациях. Решение по ставке принимает совет директоров ЦБ РФ, состоящий из 15 участников, включая председателя.

Для примера рассмотрим информацию по ключевой ставке за 2023-й год.

Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%.

*** Стр.03 Депозиты. Калькулятор. ***

Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Клиент может быть юридическим лицом или физическим лицом.

На депозит, в общем случае, банк может принять денежные средства в национальной и иностранной валюте, драгоценные металлы, ценные бумаги и иные материальные ценности.

Здесь мы рассмотрим популярный частный случай депозита - вклад в рублях РФ.

Для вкладов действует ССВ (Система страхования вкладов). Это специальный государственный механизм для защиты сбережений вкладчиков. Деньги, размещенные на вкладах и счетах по договору вклада или счета в Банке, застрахованы. Эти деньги вернут вкладчику в экстренных случаях, например, если у банка отзовут лицензию.

Государство гарантирует выплату вкладчикам суммы до 1400 тысяч рублей на одного вкладчика в одном банке. Т.е., если у человека есть несколько вкладов в одном банке, общая сумма, застрахованная государством, не будет превышать 1400 тысяч рублей.

Если же вкладчик имеет счета в различных банках, то каждый счет будет застрахован отдельно.

Например, если вкладчик имеет 2 вклада в разных банках по 1 млн.руб. в каждом, то по системе ССВ у вкладчика общая страховка 2 млн.руб., т.е. более оговоренных 1400 тысяч рублей.

Условия депозитов в каждом случае определяются договорами.

Типичными условиями можно считать следующие.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Проценты по вкладу обычно определяются за год, а выплачиваются ежемесячно. Но могут быть и другие условия, например, оплата процентов в конце срока.

Начисление процентов может производиться либо на тот же счет, на котором хранятся денежные средства депозита, либо на отдельный счет.

Могут быть запрещены или разрешены операции пополнения вклада и/или операция частичного снятия с вклада денежных средств.

Обычно в случае досрочного снятия депозита вкладчик лишается большей части процентов по вкладу.

В любом случае надо внимательно читать конкретный договор в каждом конкретном случае для того, чтобы избежать сюрпризов.

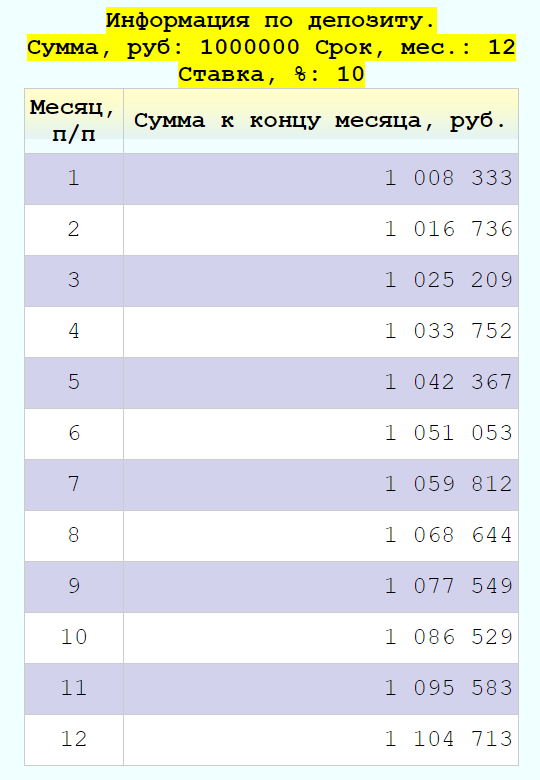

Игровой калькулятор - тренажер для расчета движения денежных сумм по депозиту.

Данный калькулятор считает приблизительно, с округлением до целых рублей. Расчеты могут незначительно отличаться от расчетов по Вашему депозиту, сделанных банковскими сотрудниками.

Ставка депозита обычно чуть ниже ключевой ставки ЦБ РФ, но в некоторых случаях может быть и немного выше. Например, когда какой-то банк остро нуждается в поступлении денежных средств.

*** Стр.04 Кредиты. Калькулятор. ***

Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение.

Здесь мы рассмотрим кредитование физических лиц.

Условия кредитования в каждом случае определяются договорами.

Типичными условиями можно считать следующими.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Денежные средства передаются Банком заемщику (лицу, которое получает кредит) после заключения договора в полной сумме.

Заемщик погашает кредит ежемесячно. Погашаемая сумма при этом состоит из 2-х частей: основная сумма и проценты.

Могут быть запрещены или разрешены операции досрочного погашения кредитов.

Возможно, в случае досрочного погашения заемщик должен оплатить штрафные суммы, определяемые договором.

В любом случае, также как и в случае с депозитами, надо внимательно читать конкретный договор кредитования в каждом конкретном случае во избежание сюрпризов.

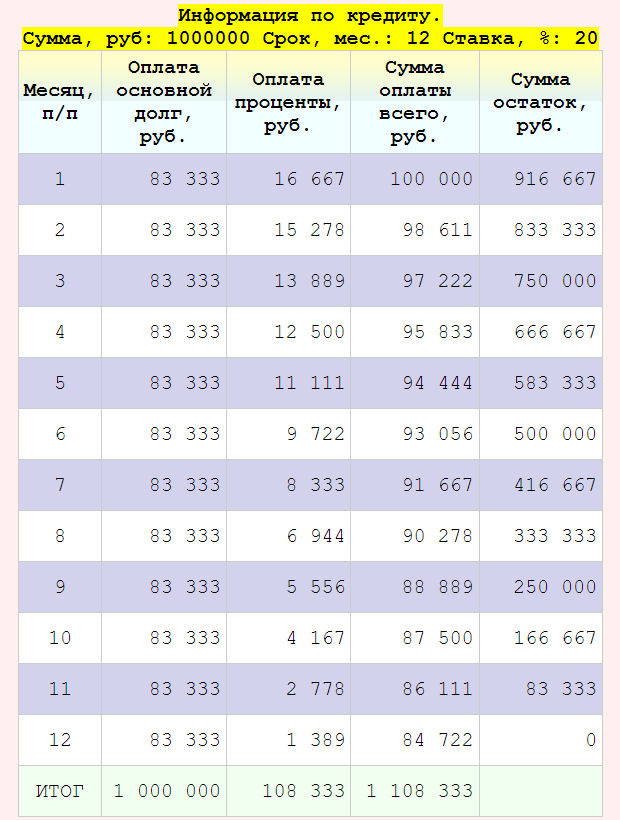

Игровой калькулятор - тренажер для расчета графика платежей по кредиту.

Обратите внимание, что значения в колонке "Оплата основной долг" все время остается одинаковой. Значения в колонке "Оплата проценты" каждый месяц должны уменьшаться, т.к. каждый месяц уменьшается сумма остатка долга по кредиту.

Ставка кредита обычно чуть выше ключевой ставки ЦБ РФ, но в некоторых случаях может быть и ниже. Например, когда государство или частная компания частично спонсирует покупку жилья, автомобиля и т.п. Кстати, обратите внимание, что при покупке жилья, вполне вероятно, вы имеете право на налоговый вычет.

*** Стр.05 МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? ***

МФО (микрофинансовая организация) – небольшая коммерческая организация, выдающее денежные средства (займы) под процент.

Сегодня имеется 2 типа МФО и различия между этими типами закреплено юридически:

МФК - Микрофинансовая компания. Занимается выдачей микрокредитов и привлечением денежных средств инвесторов.

МКК - Микрокредитная компания. Занимается только выдачей кредитов без привлечения денежных средств инвесторов.

Главный недостаток использования микрокредитов - большой риск попасть в долговую кабалу, если не вернуть вовремя деньги.

Процентные ставки по кредитованию в МФО очень высокие. Например, 0,5% в день (т.е. 182,5% годовых) или даже 1,0% в день (т.е. 365% годовых).

Кроме очень высокого процента, микрокредиты характеризуется очень коротким сроком займа (например от 16 до 60 дней) и очень маленькими суммами (обычно до 50 тысяч рублей).

На практике часто получается так, что такие кредиты не приводят к качественному улучшению жизни заемщика, как, например, при кредитах в нормальных банках и приобретению жилья или автомобиля. Более того, заемщика засасывает микрокредитное болото, часто он берет новые кредиты для погашения старых, теряя на этом огромные деньги и даже не понимая этого.

Тут работает психология. Ставка 0,5% в день воспринимается как небольшая, хотя по сути это совершенно огромные 182,5% годовых! Ни в одном самом жадном банке вы никогда не встретите таких предложений при ключевой ставке ЦБ РФ 16%. А вот МФО получают такие фантастические прибыли.

В тоже время легкость получения таких кредитов привела к большой популярности этого вида услуг. Часто бывает так, что человек, некоторое время попользовавшись услугами МФО, решает взять в руки калькулятор и подсчитать, сколько же денег он потерял. Расчеты вызывают у него ненависть к МФО. Это неудивительно. Часто случаются такие парадоксальные ситуации, когда человек взял кредит в 20 тысяч рублей, выплатил 10 тысяч рублей и остался должен еще 25 тысяч рублей. Бывают и более трагикомические расклады.

Но такие ужасные расклады теперь в прошлом. В июле 2023 года в законодательство внесли ограничения: размер процентов по микрозайму может быть максимум 0,8% в день, не более 292% в год.

Все-таки, такие проценты очень высокие.

Получается как-то не очень хорошо с моральной точки зрения. Огромные проценты берутся не с богатых или относительно успешных людей, а с тех, кто и так уже в трудной финансовой ситуации. Человека просто подталкивают все ближе к финансовой пропасти. Нехорошо.

Но с точки зрения владельца МФО, все ок. Каждый делает свой бизнес как может. С точки зрения закона, МФО - вполне законные финансовые организации, как и, например, солидные уважаемые банки.

МФО, как и любой настоящий банк, должна иметь лицензию ЦБ РФ.

Если трудно себе представить ситуацию, когда настоящий Банк, лишенный лицензии продолжает свою работу. Для МФО - это обычное дело. МФО - организации очень маленькие, динамичные, верткие. Стоит ЦБ прихлопнуть какую-то МФО, она тут же возрождается в другом месте. Уследить за этими всеми МФО - непростая проблема. На мой взгляд, лучше всего вообще не пользоваться услугами никаких МФО ни легальных, ни нелегальных. Но это всего лишь мое скромное личное мнение.

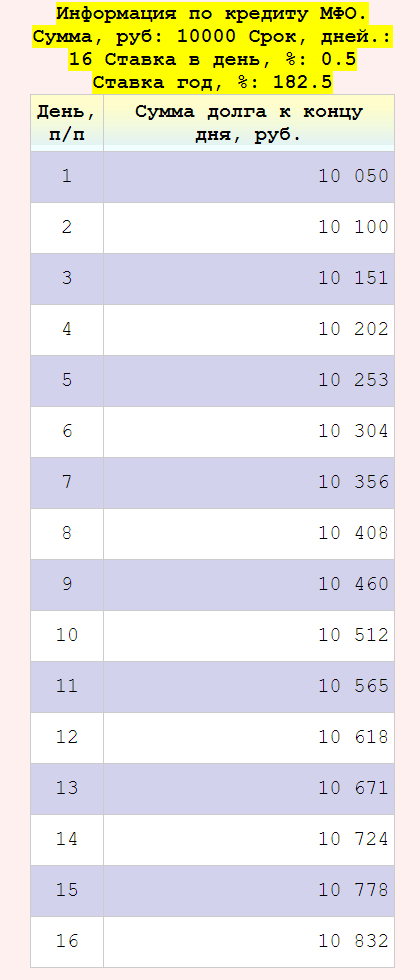

Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО.

Для МФО 16-ти дневный кредит является одним из самых популярных. Проценты начисляются ежедневно. Погашать кредит следует по окончанию действия договора полностью, вместе с начисленными процентами. Это типовые условия. В каждом конкретном случае следует внимательно изучать условия договора.

Несмотря на высокую популярность сервисов МФО, в обществе, на разных уровнях, постоянно поднимаются вопросы о санкциях против них вплоть до полного запрета. Далее вы сможете почитать один из таких вопросов от журналиста и ответ Путина на этот вопрос.

*** Стр.06 Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). ***

Впервые с июня 2021 года Владимир Путин общается с гражданами России в формате прямой линии. В 2023-м году, 14.12.2023, прямую линию объединили с ежегодной пресс-конференцией.

Среди множества актуальных вопросов также был задан вопрос по нашей теме.

Вопрос журналиста. Когда будут ликвидированы микрофинансовые организации?

Ответ Путина.

А надо их (МФО - микрофинансовые организации) ликвидировать?

Да, там, наверное, проблем много. Но они в своей нише работают и многим людям помогают.

Другое дело, что если они злоупотребляют доверяем людей и делают что-то такое, что не должны делать, то тогда приводить их в чувство нужно. Вот это правда.

Я еще раз обращаю на это внимание, уже много раз говорил с нашими финансовыми властями о том, как работают эти микрофинансовые организации. Посмотрим еще раз.

Отсюда делаем вывод, МФО по-прежнему будут функционировать в России, но за ними будет более жесткий контроль со стороны финансовых властей.

Ну, а нам, клиентам или потенциальным клиентам следует крайне осторожно пользоваться услугами МФО. Как минимум, следует иметь ввиду огромный процент по кредитам, сделать расчет платежей и анализ своих финансовых возможностей.

*** Стр.07 Что делать при попадании в сложную финансовую ситуацию? ***

Финансовая пропасть - самая глубокая пропасть. В нее можно падать всю жизнь.

Но даже во время этого стремительного падения не надо отчаиваться.

А надо успокоиться, попробовать наслаждаться красотой полета и прикинуть возможные варианты дальнейших действий.

Возможно, вы набрали кредитов в банках или, Боже упаси, в МФО? А потом потеряли работу и/или иной источник дохода, на который рассчитывали?

Это типичные финансовые проблемы, которые еще до вас испытывали миллионы людей, испытывают сейчас вместе с вами и будут испытывать, когда вы эти проблемы успешно решите.

Вариантов действий много.

Прежде всего, успокойтесь и подумайте. Как шахматист, прикиньте различные варианты дальнейших возможных действий.

Обратитесь за помощью в специализированные компании или к более сведущим в финансовых вопросах друзьям и родственникам. На худой конец просто почитайте умные и другие комменты к данной статейке, которые без сомнения набросают для вас добрые люди.

Желаю вам финансовых успехов!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############