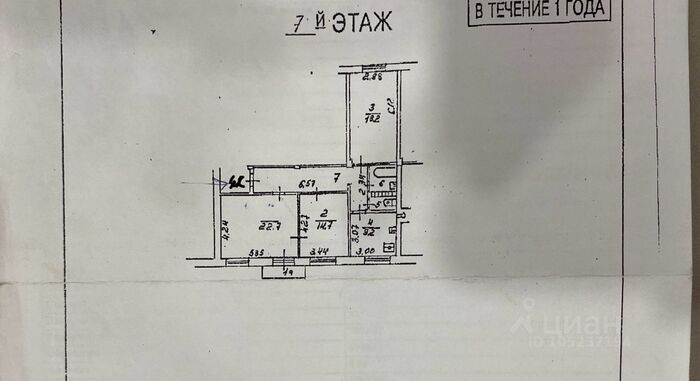

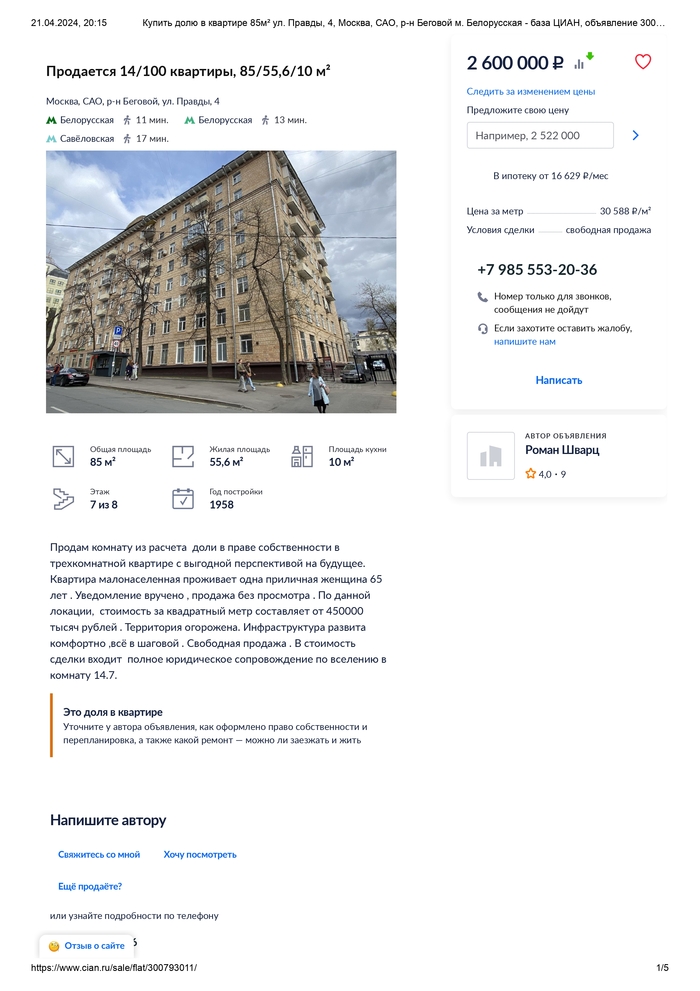

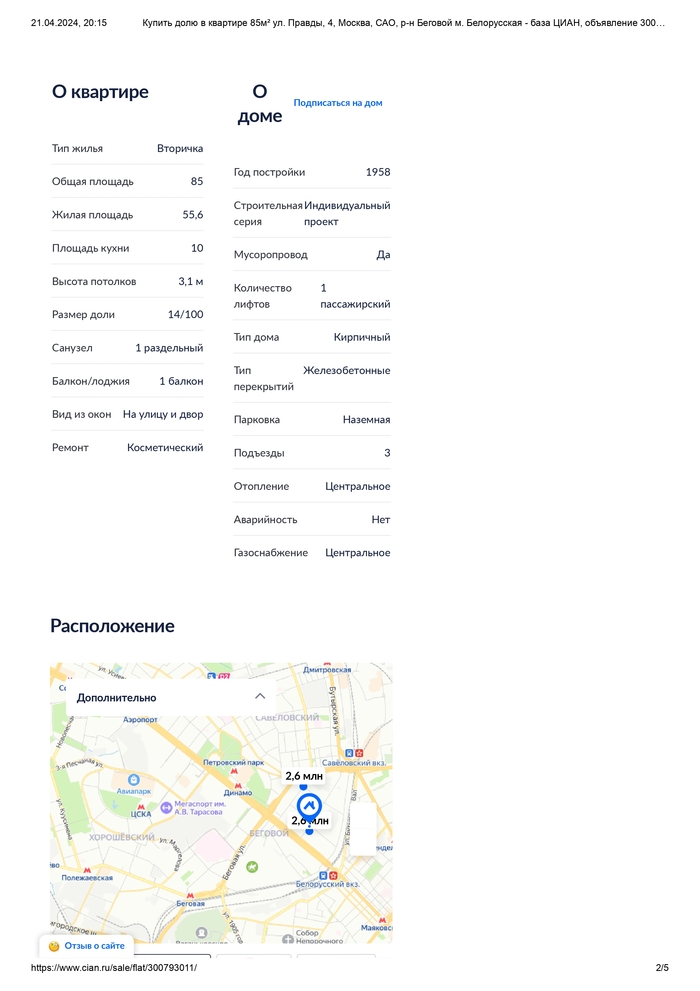

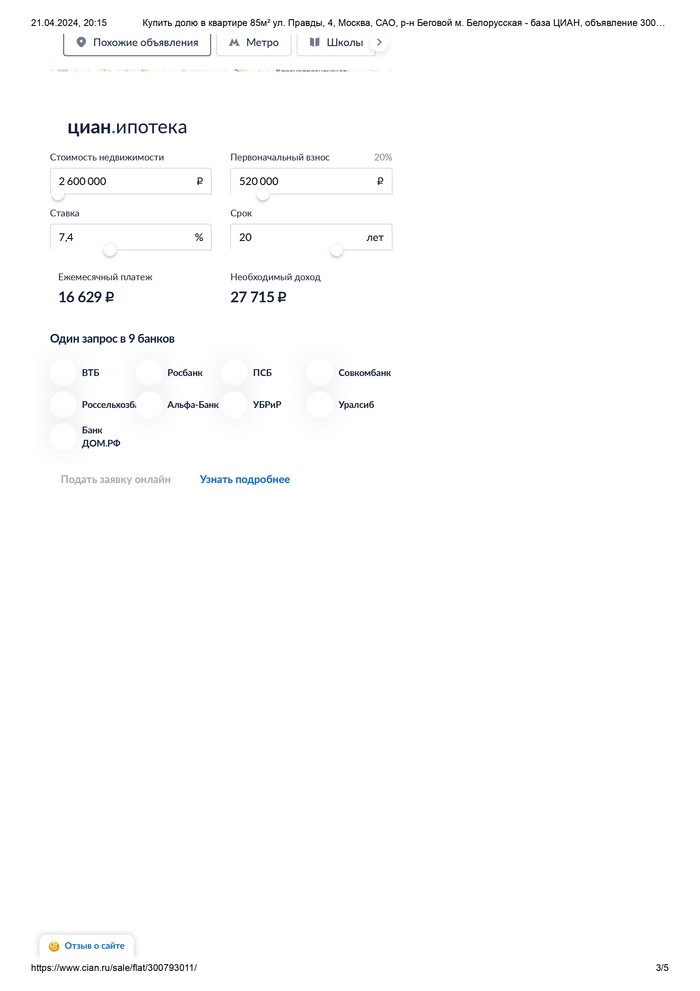

Уважаемый господин Бастрыкин Александр Иванович. На фотографии пример работы чёрных риелторов с одной из мошеннических схем переписывания долей без денег, актуальных в настоящее время. Долю в квартире 14/100 на которую вообще нет выделения в виде комнаты, все суды о вселении жуликами за 20 лет многократно проиграны, под данную долю подходит только сортир в данной квартире, жулики продают как целую комнату, объявление активно на ЦИАН, жулики неоднократно приезжали на адрес, сверлили замки в дверях, занимаются запугиванием и вымогательством денег у пенсионерки по адресу, требуют выкупить данную долю за миллионы рублей, которых у пенсионерки нет и не было, сами же жулики однозначно оформили долю как мошенническую куплю продажи, якобы займ, и заплатили за данную долю максимум 50.000 рублей (не долларов, а рублей!), а вымогают 4 миллиона рублей, цена якобы 2,6 миллиона за комнату - это выделенной комнаты никогда не было. Добавлю, это банда чёрных риелторов Пардиловых, отец Сергей, сын Сиюн и Роман, дочь Ольга Пардилова - Абрамова. Про них тут на сайте уже была статья да и в гугле про них есть "Банда чёрных риелторов с нотариусами. подонки недвижимость отжимали у психически больных, детей, стариков, люди исчезли подделывали документы, владельцы жилья исчезли. Почитайте решения судов, лежат прямо на сайте мосгорсуда."

📌 Ранее писал, что Конституционный Суд РФ в постановлении от 16.05.2023 № 23-П изменил порядок реализации преимущественного права покупки доли в праве общей собственности на банкротных торгах: участникам долевой собственности предоставляется преимущественное право приобрести долю до проведения торгов - по начальной продажной цене.

Ранее Верховный Суд РФ (пункт 18 Обзора судебной практики № 3 (2020), утвержденного 25.11.2020) выработал противоположный подход - участникам долевой собственности предоставляется преимущественное право приобрести долю после проведения торгов - по цене, предложенной победителем торгов.

❓ В связи с этим возник вопрос, в каком порядке реализовывается преимущественное право, если Положение о продаже было утверждено судом до этого постановления Конституционного Суда РФ и, соответственно, содержит "старый" порядок?

Торги могут быть приостановлены и участникам долевой собственности может быть направлено предложение приобрести доли по цене, действующей на торгах. В случае их отказа торги продолжаются в общем порядке и по итогам торгов такое предложение больше им не направляется.

Если торги завершились в соответствии с утвержденным судом Положением о продаже, то применяются правила преимущественной покупки доли, действовавшие на момент утверждения Положения.

✅ Таким образом, Арбитражный суд Уральского округа оставляет все на усмотрение арбитражного управляющего: с одной стороны, он вправе продолжить торги и предоставить участникам долевой собственности преимущественное право приобрести долю по цене, предложенной победителем торгов ("старый" порядок). С другой стороны, он вправе приостановить торги и реализовать "новый" порядок - предложить участникам долевой собственности приобрести долю по текущей цене на торгах.

🔎 Следует отметить, что в настоящее время Государственная Дума рассматривает внесенный Правительством РФ законопроект, изменяющий порядок продажи доли на банкротных торгах (писал об этом здесь). Так, в частности, законопроект не сохраняет порядок реализации преимущественного права, введенный Конституционным Судом РФ, а возвращает и совершенствует ранее действовавший порядок, установленный Верховным Судом РФ. Пока Государственная Дума приняла законопроект в первом чтении (17.01.2024), и на этом все остановилось.

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

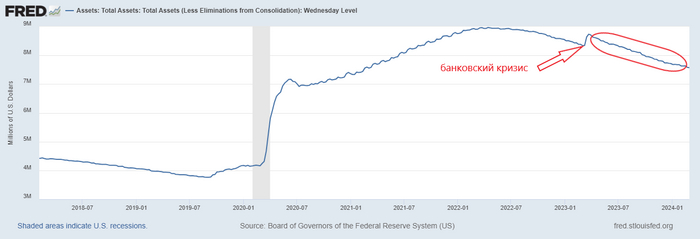

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

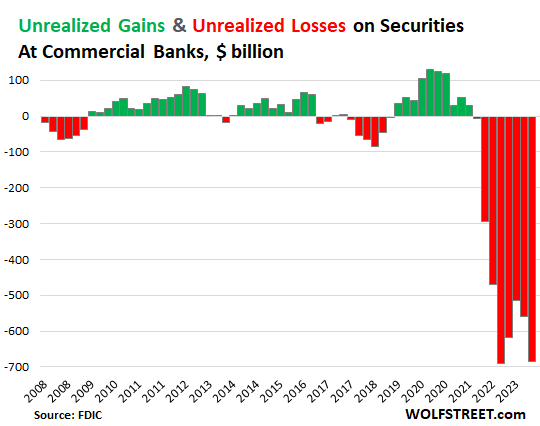

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

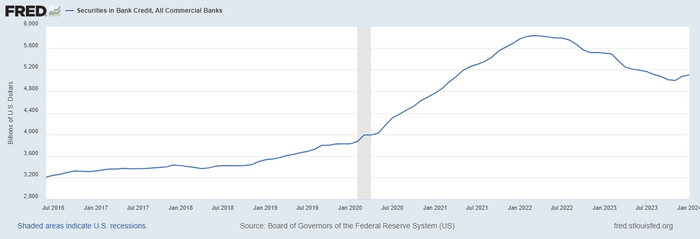

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

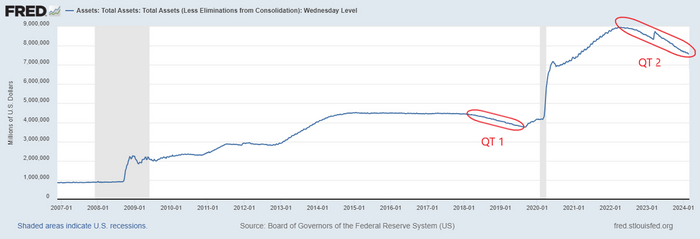

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

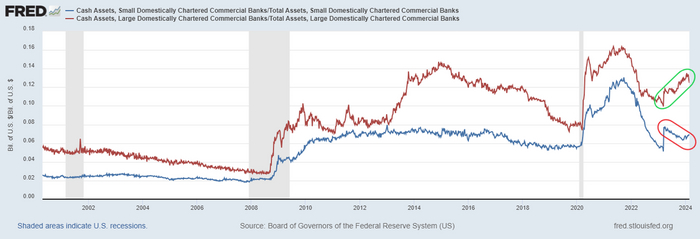

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.

Сколько живу,то всегда удивлялся ,почему физ.лицо или ИП отвечает полностью по долгам ,а вот любая ООО обойдёт процесс банкротства" стоя на голове". Как пример, ООО " Тверская генерация" имеет долг в размере 12 МЛРД. рублей и находится в стадии банкротства. Никаких сомнений ,что процедура для них пройдёт легко у меня нет. Так вот, так ли это в любых остальных странах мира по отношению банкротства и санации для банков или только в РФ с физ.лица заморозят всё, а тут этих ребят даже на факт мошенничества не проверят.

Очередная невыдуманная история из жизни одного очень неоднозначного человека.

Есть такой человек, назовем его К. Кто его близко знает или имел с ним дело, тот по тексту поста догадается, кто это.

Собственно, новостей про него тоже имеется в интернете, а когда-то и на ТВ бывал.

С юности он освоил принципы жизни Остапа Бендера, что нет ничего лучше чем миллион на блюдечке с голубой каемочкой, ну разве что квартира, где деньги лежат. А если дело идет плохо, то надо подаваться в управдомы.

Талант получать деньги из ничего, а точнее из доверчивости или незнания других людей - это видимо у него врожденное.

Начинал он как посредник в различных финансовых схемах, связанных с недвижимостью. Потом был известен как девелопер и застройщик нескольких жилых комплексов в Москве и Подмосковье, после - как предприимчивый председатель нескольких ТСЖ, где по чистому совпадению обнаруживались майнинг-фермы, подключенные к общедомовым сетям, и откуда его с треском и шумом выгоняли.

Потом оказалось, что он же является владельцем сотен (на сегодня - десятков) объектов недвижимости, в том числе украденных у инвесторов по поддельным документам через судебные решения, на заседания по которым волшебным образом не являлась вторая сторона. При этом вся недвижимость успешно сдается в аренду.

При этом Остап 2.0 в личной жизни счастливый отец 10 детей и, как выяснилось недавно, абьюзер и любитель домашнего насилия, а возможно даже немного педофил.

Но это все вступление, теперь к мякотке:

В Арбитражный суд Москвы внезапно поступило заявление о признании ИП (а он все время был зарегистрирован как ИП) гражданина К банкротом.

Которое, спустя несколько месяцев, когда гражданин К успел быстро вывести все деньги со счетов по всех российских банках, было удовлетворено, назначен Арбитражный управляющий.

И оказалось, что должен гражданин К в общей сложности чуть больше чем 3000000000 руб. Ошибки в нулях нет.

Запросил Арбитражный управляющий сведения о многочисленной недвижимости гражданина К, а она (кроме 2 квартир под залогом банка за кредит наличными) вся продана. И не просто продана, а жене и сыну гражданина К продана.

Но Бендер не был бы Бендером, если бы просто продал недвижимость своим родственникам. Так умеет каждый первый должник и будущий банкрот.

Он продал ее жене и сыну… в кредит. То есть денежки почти все (кроме первоначального взноса) вывелись в семью, а Арбитражный управляющий получил дулю в виде горы недвижимости, обремененной ипотекой банка.

При этом, очевидно, что деньги давно уплыли за пределы РФ и вряд ли лежат у него дома под подушкой, но Арбитражный суд отказался делать запрос о наличии у Бендера-банкрота второго гражданства или вида на жительство.

Теперь юридический вопрос на раздумье - кто победит в битве за недвижимость - Арбитражный управляющий или банк. Я ставлю на Арбитражного управляющего и то, что отмена сделок повлечет снятие залога.

А второй вопрос - что сделают с работником банка, согласовавшим или способствовавшим согласованию такой ипотеки? 😁

Может кто в курсе. Прошел процедуру банкротства. Все закончилось хорошо долги списал. Но теперь не могу разблокировать счет. В Сбере сказали:в течение 5 дней после публикации на ЕФРСБ. Публикация была 14 апреля. 5 дней истекло в пятницу. Счет не разблокирован, никто ничего сказать не может.Что дальше делать не знаю. Но желания общаться в дальнейшем с этим зеленым банком отсутствует напрочь.

Судебные страсти из камчатского арбитража. Очередная история о "высоких отношениях".

В конце декабря 2021 года Елена Т. решила обратиться в суд с заявлением о банкротстве. Накопилось долгов на 8,5 миллионов перед банками и из-за некоторых "бизнес-неудач". Раньше с мужем мутили инвестиционные проекты, но отношения в семье дали трещину. Официально не развелись, но стали жить раздельно.

И вот Елену признали банкротом. Остаётся немного подождать, когда процедура завершится и выйдет заветное Определение об освобождении от финансовых обязательств.

И тут на арене появляется муж. Да не с пустыми руками: заявляет, что жена ему задолжала 8 миллионов и он намерен включиться в реестр требований кредиторов. Мол, пока жили и работали вместе, благоверная неоднократно получала от него крупные суммы на банковский счет (и, редиска такая, ни копейки до сих пор не вернула - то бишь «неосновательно обогатилась»).

А финансовый управляющий к тому моменту предварительно отчитался судье, что должница бедна «как церковная мышь». Дотошный муженёк и его за жабры схватил: надо было капнуть глубже, зайти на страничку Елены в соцсетях - и ситуация заиграла бы новыми красками. Арбитражник во избежание разборок и геморроя спешно покинул процедуру, его заменили на другого – более въедливого и добросовестного.

Фото из бесплатных источников.

Должница действительно, как и заверял её муж, оказалась «с секретом». Судом было установлено, что хитрая барышня, находясь в процедуре банкротства, продолжала активно оказывать брокерские услуги. На своём сайте и страничках в соцсетях Елена ярко рекламировалась, демонстрировала успешную деятельность, выкладывала фото клиентов, разбогатевших с её помощью. Это ж надо было так глупо спалиться?!

Также после проверки суда выяснилось, что деньги от клиентов-инвесторов поступали на счета несовершеннолетнего ребёнка должницы. Елена оформила на дочь «самозанятость» и сама рулила этим «бизнесом», получая неофициальный доход.

Кстати, за неполные 2 года (пока шла процедура банкротства) на «детские счета» поступило 11,7 миллионов рублей.

Запахло жареным. Должница в испуге стала оправдываться, мол, супруг её оклеветал, и эти «мульёны» - вовсе не «чёрные доходы», а результат художественного таланта дочери! Дескать, девочка-подросток является предпринимателем: рисует картины, которые - таки просто нарасхват. Вот и капают на счета ребёнка заслуженные гонорары.

Картинка из бесплатных источников.

Да только судья и финансовый управляющий не поверили красивой легенде. Есть такая древняя традиция – слова доказательствами подкреплять. А должница так и не смогла документально подтвердить, что дочь - живописец и кто-либо реально приобретает её полотна.

Оказалось, что люди, от которых приходили денежные переводы на «детский счёт», были теми самыми постоянными клиентами -инвесторами, обращавшимися к Елене за брокерским содействием.

Короче, и тут враньё вышло женщине боком.

С мужем – доносчиком должница в июле 2023 года со скандалом развелась. (Почему раньше этого не сделала – не понятно)

Но от долгов Елену Т. арбитражный суд, вопреки её ожиданиям, не освободил – усмотрел в действиях гражданки недобросовестность, сокрытие важной информации и доходов в рамках процедуры банкротства.

Муж должницы, кстати, тоже в финале облажался. Его требование о включении в реестр 8 млн суд отклонил. Причина донельзя прозаическая: за 2 месяца до подачи Еленой заявления о банкротстве пара заключила брачный контракт, устанавливающий режим раздельной собственности – настоящей и будущей.

Согласно нотариальному документу, любые доходы признавались собственностью супруга, которому они выплачены; долги каждого из супругов отныне также считались личными, а не совместными. И «вишенкой на торте» был пункт, согласно которому «на момент подписания брачного договора супруги не имеют друг к другу никаких имущественных претензий, равно как и претензий иного характера».

Получалось, что мужчина просил Елену вернуть ему денежные средства, зачисленные на её счёт в период брака и до подписания брачного соглашения. Документальных доказательств существования заёмных отношений между супругами (договора займа или классической расписки) у кредитора также не оказалось.

Поэтому судья его «вежливо послал».

Выдержка из Определения АС Камчатского края по Делу А24-5820/2021 по этому банкротному процессу.

Детали Дела можно изучить на кад.арбитре - АС Камчатского края, А24-5820/2021.

Хочется ещё раз напомнить, друзья, что банкротство – это серьёзное мероприятие. Списывают долги далеко не каждому. Требуется тщательная подготовка, чтобы процедура прошла гладко и завершилась победой - полным освобождением от требований кредиторов.

А Вы бы пошли на то, чтобы слить информацию в суде по своему бывшему? Как Вы к подобному относитесь?

Напишите в комментариях!

С неравнодушных - ЛАЙК и ПОДПИСКА!

Ещё больше полезной информации и судебной практики по банкротству граждан - на моём канале Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Работать - это делать что-то для увелечения денежных поступлений. Искать работу с большей зарплатой, учиться, чтоб освоить профессию на которой больше з/п. Переехать в другой город в котором с вашей профессией можно больше зарабатывать.

А ходить куда-то и делать там повторяющиеся действия - это результат работы. Вы поработали и в результате получаете ежемесячную прибыль. Загрузили свои средства производства: руки, ноги, голову. Кто-то жопу))

Неудобно, конечно, когда твои средства производства приделаны к телу. Приходится их каждое утро носить куда-то...

Откладывать 10% чтоб накопить на станок - это, кстати, тоже работа.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.