Регулярный ежемесячный обзор по изменению курсов валют и наш прогноз на среднесрочную перспективу.

USD/RUB

Месяц назад мы выпускали обзор, в котором обсуждали действия нашего ЦБ относительно борьбы с инфляцией и укрепления курса путем поднятия ключевой ставки. Уже тогда мы высказали идею, что Банку России для достижения своих целей придется поднять ставку до 15%.

Именно так и произошло, нашему регулятору пришлось сделать эту вынужденную меру и увеличить ставку до 15%. Это решение, вкупе с мерами правительства по обязательной продаже валютной выручки привели наконец-то к планомерному укреплению рубля.

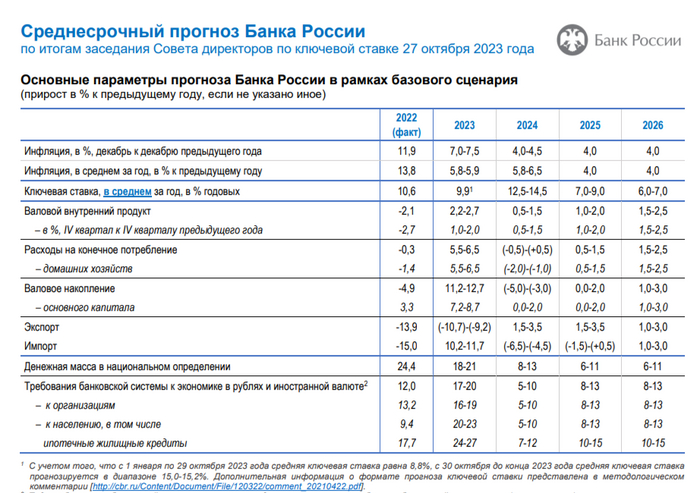

Помимо этого, ЦБ опубликовал среднесрочный макропрогноз, основные параметры которого представлены ниже . Данный макропрогноз интересен тем, что дает четкий посыл о том, что до конца года ключевая ставка может быть на уровне 15-15,2%. Это значит, что ЦБ не исключает еще одного поднятия ставки в декабре 2023 года.

Пока не будем забегать вперед, мы считаем, что решение по ставке ЦБ будет принимать на основе выходящей статистики по инфляции и движения курса рубля.

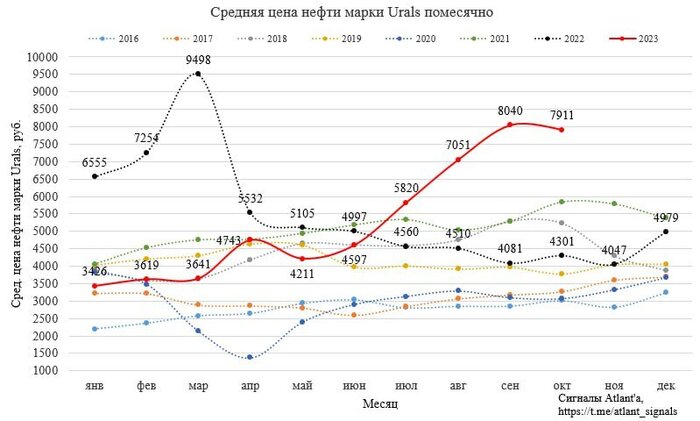

Помимо ставки на курс рубля безусловно влияет еще множество факторов, мы о них писали в своей большой статье по курсам. Там, одним из ключевых факторов мы выделяли влияние курса на стоимость в рублях экспортируемых углеводородов. Так вот сейчас они находятся на таком уровне.

Такая высокая цена на нефть позволяет Правительству перекрывать дефицит бюджета, образовавшийся в начале года, а нашим нефтедобывающим компаниям зарабатывать повышенные прибыли, которые впоследствии могут быть распределены между акционерами.

Резюмируя все за и против, мы все еще видим потенциал в укреплении рубля, но повышаем наш прогноз по паре USD/RUB в диапазон 85-90 рублей за доллар к концу 2023 года.

EUR/RUB

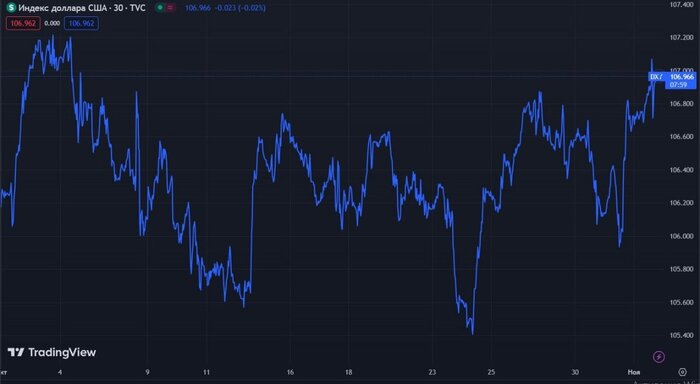

Индекс доллара в этом месяце не показал какой-либо ощутимой динамики, поэтому доллар практически никак не укрепляется и не ослабевает относительно других валют, в том числе и к евро. Поэтому в паре EUR/RUB абсолютно идентичная динамика, как и у доллара.

В долгосрочной перспективе мы видим слабость европейской валюты, которая будет обусловлена слабостью европейской экономики в целом.

Таким образом, ожидаем к концу года снижение курса EUR/RUB до уровня 90-95.

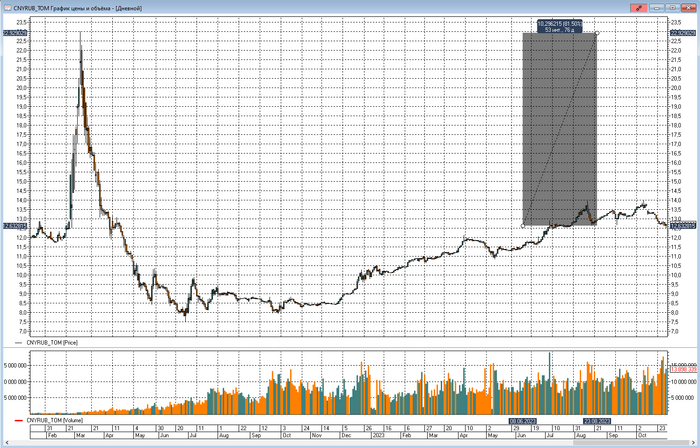

CNY/RUB

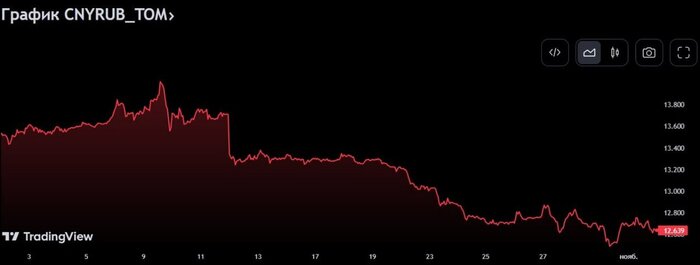

В октябре поддержку китайскому юаню оказали следующие факторы.

В 3 квартале 2023 года ВВП Китая увеличился на 4,9% год к году, с начала года рост произошел на 5,2%. Улучшение экономической ситуации было вызвано более сильным, чем ожидалось потребительским спросом и восстановлением экспорта. Помимо этого, Народный Банк Китая оказывал поддержку национальной валюте и на этом курс стабилизировался на отметке 7,2 юаня за доллар. Рубль относительно юаня окреп.

В дальнейшем мы видим укрепление юаня относительно доллара и считаем эту валюту для российских инвесторов надежной с точки зрения валютной диверсификации. Ожидаем к концу года снижение курса по паре CNY/RUB – 12,5 и ниже.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

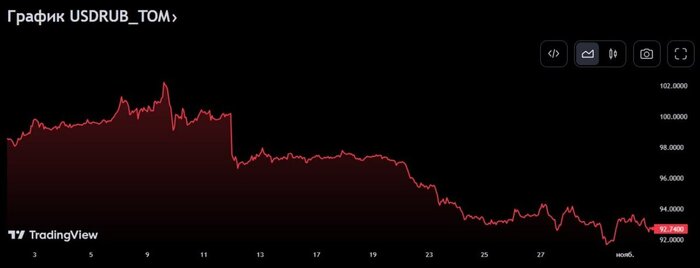

Позавчера доллар с утра продолжил свое мощное падение и пробил даже уровень 92.5 р., то есть пробил рубеж, ниже которого он не мог пройти ещё с августа! Как же легко ему удавалось улетать от этого уровня раньше, даже закупиться было трудно успеть, а тут вот, пожалуйста, никак не может отскочить. Во всем виновата эта обязательная продажа валюты экспортерами, которая, кстати говоря, скорее всего, ещё и не начиналась. Но мы явно видим, что сил у покупателей стало меньше, а значит, принятые меры уже работают. Хотя, погодите. А если рубль просто делает вид, что он стал сильнее, а на самом деле хочет нас запутать? Тут все не так просто оказывается. Давайте разбираться!

График (H4) курса валют USDRUB_TOM

Падение доллара во вторник было не таким уж и естественным на самом деле. Выглядело оно очень подозрительным. Дело в том, что на прошлой неделе доллар дошел до 92.5 р., а именно к этому уровню я прогнозировал возврат курса, с тех пор как взял в шорт фьючерс на доллар от 100.5 р. незадолго до появления указа о продаже валютной выручки. Около 92.5 р. я свой шорт и закрылуже полностью на объявлении ставки ЦБ в 15%, которая и утопила к этому уровню курс. Однако как это бывало после всех последних заседаний, курс резко отскочил и полетел вверх. Поэтому я и взял тогда уже небольшой лонг по фьючерсу на доллар.

Ранее писал, что по доллару, скорее всего, от 92.5 р. начнется отскок к 96 р., поэтому я стал тогда закрывать короткую позицию и готовился увидеть отскок. Но первая волна отскока достигла лишь 94.3 р., после случилась вторая волна и тоже до этой цены. По идее, тогда уже была сломана нисходящая тенденция, и курс начал расти, соответственно, после коррекции к волне отскока уже должна была начать развиваться волна роста. Но этого не произошло.

График (H1) курса валют USDRUB_TOM

Курс в понедельник снова резко упал вниз, причем нагло и быстро. А во вторник продолжил падение и дошел до 91.6 р. Это было очень странное движение. По теханализу такого не должно было произойти. А когда происходят серьезные отклонения от уже установившейся программы на графике, то виной этому могут быть либо какие-то новые вводные, типа серьезные новости, либо это просто манипуляция. А значит, по ее завершению курс резко вернется обратно к прежней логике. Именно так и произошло всё позавчера!

Ещё днем у меня в Telegram в комментариях я как раз предположил, что это снижение может быть ложным, и к вечеру цена вернется обратно к уровню открытия. И в ходе обсуждения мы пришли к выводу, что это, действительно, манипуляция. Так что я взял лонг по фьючерсу на доллар около 92 р. и все так же настроен увидеть отскок курса хотя бы к 96 р. Кстати, у меня в комментариях ежедневно обсуждается текущая картина рынка в реальном времени, поэтому если вас что-то волнует по рынку, вы всегда можете там написать, и я вам обязательно помогу, чем смогу.

Напомню, что свой шорт по фьючерсу на доллар, который брал ещё от 100.5 р., я закрыл в конце прошлой недели частями у 93 р. и ближе к 92.5 р. Поэтому я уже не ожидал падения ниже 92.5 р. Технически доллар в понедельник мог бы откатиться к 93.5 р., ну максимум к 93 р., а затем уже пойти снова вверх. Но манипулятор решил провернуть очень хитрую схему по выбиванию участников рынка из позиций.

Сначала он выбил шортистов, которые набрали свои позиции перед объявлением ставки, затем уже на этой неделе он решил выбить из позиций тех, кто закупился в пятницу. Разумеется, он еще и загнал людей обратно в шорт позавчера на падении, ведь после пробоя 92.5 р., по идее, цена должна прийти к следующему уровню 90 р. Так, собственно, было в моем плане, однако, в нем перед этим движением рассматривался еще отскок после такого упорного падения аж на 10 рублей от 102.2 р. Так что я, посчитав движение вниз ложным, снова входить в шорт не стал, а наоборот, взял лонг, с небольшим стопом, разумеется.

В общем, надеюсь, манипуляций пока больше не будет, и курс плавно пойдет вверх к 96-97 р. В идеале перед следующей волной укрепления рубля нужно увидеть ретест этой области. А затем уже цена пойдет к 90 р. и, вероятно, ниже. Хотя нельзя ничего исключать, все возможно. Мы не знаем, как именно экспортеры продают валюту, так что технический анализ может быть неточным. Поэтому вчера утром я закрыл половину взятого вчера лонга по доллару около 93.5 р., так спокойнее, ведь он уже на хорошем плюсе.

Еще я снова закрыл половину шорта по фьючерсу на индекс ММВБ чуть ниже уровня 3200 (ранее я брал шорт от 3260). Рынок все никак не определится с направлением около этого уровня, но по моим ощущениям, развязка близко, и этот вопрос решится уже на этой неделе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Короче говоря, манипулятор в деле! Надеюсь, я более-менее понятно описал ситуацию. Есть чему поучиться и за чем понаблюдать. Манипуляций на нашем рынке теперь стало так много, что уже можно писать учебное пособие о том, как выживать на Московской бирже в 2023 году. Учитывая, сколько подобных случаев было за последний год, реально материала на небольшую книгу наберется.

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Размещение состоялось после повышения ключевой ставки, поэтому было интересно наблюдать за реакцией рынка (инвесторы требуют адекватную премию в выпусках из-за повышения ставки). С учётом повышения ставки до 15% и явным намёком на повышение в декабре (опубликованный прогноз от ЦБ даёт чёткий сигнал, что в декабре ставка может быть повышена до 16%, внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%) , мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,429₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, а значит ситуация прояснилась и Минфину необходимо набрать совсем немного.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 80-85₽ за доллар (на сегодня $ торгуется по 92₽).

✔️ Доходность некоторых выпусков уже перешагнула за 13%, интересно что до повышения в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас 13,01%. Но инвесторы на этой неделе с удовольствием набирали выпуски с доходностью в 12,5%.

Но давайте вернёмся к нашим размещениям. Удивительно, но регулятор разместил два выпуска классики, отказавшись от флоутера, который так полюбился частному инвестору и банковскому сектору (основной держатель данных выпусков):

▪️ Классика: ОФЗ — 26244 (погашение в 2034, новый выпуск)

▪️ Классика: ОФЗ — 26238 (погашение в 2041)

Спрос в ОФЗ 26244 был серьёзный — 110,5₽ млрд, выручка составила — 67,2₽ млрд (средневзвешенная цена — 94,9%, доходность — 12,5%). В ОФЗ 26238 спрос составил — 65,88₽ млрд, выручить получилось — 12,96₽ млрд (средневзвешенная цена — 63,76%, доходность — 12,5%). Таким образом, Минфин заработал за этот аукцион — 80,18₽ млрд (прошлая неделя — 39,5₽ млрд и это при живом флоуторе). Согласно новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за 4 недели уже удалось привлечь около 245₽ млрд (в запасе ещё 8 недель, а план уже выполнен на 49%, делаем вывод, что данный план выполним).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна, данное размещение можно назвать успехом, при этом никаких флоутеров не замещалось, и сбор был осуществлён за счёт классики (где во многом повлиял новый выпуск). Будем дальше наблюдать за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

Лето 2024, доллар за 120-130 рублей, ю за 15р, евро пошел на@уй. Жирингую.

Я напишу причины моего такого личного вывода. Ежегодно я наблюдаю тенденцию роста к лету и тенденцию спада к новогодним праздникам, в режиме СВО это стало прям очень значительно видно. Да конечно же вы скажите что в 2022 был спад летом, но давайте не будем себя обманыват, в сентябре пошел рост и значительно, значит все пропорционально, где есть спад, там есть рост. Набиулина поставила ключ ставку 15%, а это треш для рынка, цены летят вверх, доллар вниз, цены растут как на дрожях, дальше только хуже, нам ничего не поможет сдержать тенденцию инфляции. Наглядно мы только видим снижение бакса, евро и ю, а по факту внутренний рынок как куриное яйцо из жопы, грязное и немытое. Кстати я очень часто угадываю тенденцию роста $, еще в 14 году я предсказал, но денег не было, как и сейчас, чтобы их увеличить в 2 раза😁. Кто не согласен, это ваше личное право, лучше идите обсудите подмывание, анал и другие грязные темы.

В конце прошлой недели акции Лукойла резко упали, едва достигнув исторического максимума цены, и сейчас продолжают падение. Основная причина — дивиденды оказались сильно ниже ожиданий. Само падение акций не было неожиданностью, по крайней мере, для меня. Ведь я не просто так взял в шорт фьючерс на индекс ММВБ, как раз когда Лукойл подошел к 7500 р. Я именно рассчитывал, что индекс упадет за счет этой акции, ведь его вес в индексе один из самых больших, а коррекция по нему напрашивалась как раз от глобального максимума. Давайте рассмотрим в этой статье перспективы акций этой компании, и не только её.

У самой компании, пока, скорее всего, все будет хорошо. Здесь нет причин для беспокойства. А вот у её акций причин немало.

На прошлой неделе в четверг совет директоров Лукойла «порадовал» нас утвержденным размером дивидендов, который помог индексу ММВБ упасть ещё до оглашения ставки ЦБ. Было рекомендовано выплатить по итогам 9 месяцев 2023 года дивиденды в размере 447 р. на акцию, что оказалось значительно ниже консенсус-прогноза рынка в 547 р. и составляет всего 6% доходности к текущей цене. На мой взгляд, этого мало, для такой высокой цены акций. Их как раз всё последнее время гнали вверх на ожиданиях высоких дивидендов за первое полугодие, которые по факту оказались на 20% ниже прогнозов.

И загнали её вверх аж до исторического максимума. По сути, акция начала свой рост только в мае 2023 года, и с того момента выросла на 65%, что довольно много и довольно быстро. В итоге она последние месяцы и удерживала индекс ММВБ от крупного падения. До середины лета весь наш рынок тащил вверх по большей части Сбербанк. Как раз когда он практически исчерпал свой рост, эту обязанность взял на себя Лукойл. И теперь и его рост, на мой взгляд, тоже исчерпан.

Вы, вероятно, знаете, на нашем рынке есть три титана: Газпром, Сбербанк, Лукойл — только эти ребята вместе составляют почти половину индекса ММВБ! Куда идут они, туда идет и индекс. И если они упадут, то упадет и индекс, независимо от того, что будет на других акциях.

Газпром же весь последний год совсем не рос. Еще год назад в сентябре у 260 р. лучше было вообще забыть про эту акцию, ведь никаких перспектив после потери дорогущего европейского рынка там нет и вряд ли появятся. Что было бы абсолютно правильным решением, ведь с того момента акция упала на 40% и просто застряла в диапазоне.

Но вернемся к Лукойлу. Дата закрытия реестра на получение промежуточных дивидендов — 17 декабря 2023 г. Эти дивиденды оказались ниже ожиданий, на основе которых разгоняли ценник. Так что теперь, скорее всего, крупные инвесторы будут продавать эти акции, ведь пока они им дают очень хорошую прибыль, намного больше дивидендов, и перекладываться в надежные инструменты теперь уже с большей доходностью, то есть в облигации.

График (D1) акций Лукойла

Надо заметить, что в середине следующего года Лукойл еще выплатит финальные дивиденды за 2023 год, и, возможно, что они будут выше текущих, ведь во втором полугодии нефть Urals вернулась в диапазон $70-80 за баррель, что довольно неплохо для нефтекомпаний. Однако до этих дивидендов еще очень далеко и покупать акции в ожидании их по столь высокой цене сейчас нет никакого смысла. Это довольно рискованная затея. За более чем полгода может случиться что угодно, что может заставить компанию сильно уменьшить размер этих дивидендов.

И таких рисков довольно много. Во-первых, нефть может упасть в цене запросто. Всё, что ее сейчас держит так высоко, это конфликт на Ближнем Востоке. Если он в скором времени завершится, то цена на нефть Urals может быстро вернуться к $50-60 за баррель. Как раз на днях она уже упала на 5%. К тому же развивается рецессия, мировые фондовые рынки уже вовсю валятся, о начале падения которых я ещё в середине лета предупреждал. И для нефти это негативный сигнал.

Но есть риски и куда выше нефтяных. Как известно, расходы бюджета на ВПК в 2024 году будут чуть ли не в 2 раза больше, чем в этом году. И эти деньги бюджету нужно где-то достать! Где, по-вашему, они их возьмут? Напечатают? Тогда это прямой путь к чуть ли не гиперинфляции, и ставка в 15%, которая нас всех сейчас напугала, покажется вообще цветочками. Учитывайте еще, что платежи по госдолгу уже довольно сильно выросли, а рублю ниже 100 р. за доллар падать до весны вряд ли дадут.

Не думаю, что Минфин и ЦБ решатся совсем добить экономику, так что, скорее всего, эти деньги будут собраны через налоги. Это же проще всего, взять и забрать себе дивиденды. Мы это уже проходили в 2022 году. С тех пор налоги выросли, и, очевидно, вырастут еще. Так что лично я не ожидаю никаких высоких дивидендов в следующем году. Поэтому не вижу перспектив у акций.

К тому же сейчас ещё и рубль укрепляется, а рынок акций как раз рос последний год на обесценивании рубля. Так как от девальвации растут доходы экспортеров, с укреплением рубля они будут падать, что также негатив для их акций. А доллар уже упал на целых 10 рублей, между прочим, и рынок пока на это толком не отреагировал еще. Как раз от 100.5 р. я брал шорт по фьючерсу на доллар и прогнозировал его возврат к 97 р., а потом и к 92.5 р., что мы недавно и увидели.

Если же смотреть на график, то с технической точки зрения по Лукойлу более вероятен возврат цены к 5500 р. в течение нескольких месяцев. Именно к этой цене необходимо вернуться акциям и это только в рамках обычной коррекции. Но произойдет она только когда текущий аптренд будет сломлен. А пока цена просто движется к нижней границе этого тренда. И если удастся ее пробить вниз, то падение усилится.

Как раз где-то неделю назад у меня в Telegram, подписчики спрашивали, куда рвется Лукойл. Тогда я сказал, что именно от исторического максимума он может начать коррекцию. Собственно, поэтому я и взял в шорт фьючерс на индекс ММВБ от уровня 3260пунктов с целью 3200, как раз рассчитывая, что коррекция в первую очередь этой акции и снизит индекс.

В итоге в пятницу я закрыл половину шорта по фьючерсу на уровне 3200, а в понедельник снова взял немного шорт повыше. Локальный растущий тренд был сломлен, и теперь, чтобы упасть вниз, индексу нужно закрепиться под 3200, и тогда следующей целью снижения будет уровень 3025. Однако пока цена остается выше 3200 нельзя исключать отскок, поэтому стоп у меня расположен все также немного выше 3260 пунктов. Думаю, что на этой неделе рынок уже определится с направлением.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Короче говоря, после недавнего повышения ставки до 15% и намеков на ее возможный рост ещё до конца года вряд ли инвесторы с большими деньгами станут покупать перегретые акции. Это просто слишком рискованная затея, а большие деньги не любят большие риски. Когда открываются такие редкие возможности для надежного заработка на долговом рынке, рисковать в акциях ради менее доходных дивидендов просто бессмысленно.

Народ, устроим мозговой штурм о судьбе рубля? Пост не о политике, а о влиянии политики на макроэкономику! (кто увлекается финансовыми активами, или хочет начать- тем наверняка "зайдёт")

Увидим ближайшие пол года следующие цифры мы с вами, как считаете?:

Бакс по 130-140?

Юань по 18-20?

При том, что монетарная политика ЦБ довольно агрессивная, именно к валюте, это все на мой субъективный взгляд, лишь усугубляет положение рубля(<<невозможная троица>> 1998 года..?).

Поможет-ли в борьбе с инфляцией ставка 15%? Помойму, только хуже делает. На это есть несколько причин и они, на мой взгляд, достаточно объективны- представим себе бизнес, у которого есть кредиты? С повышением ставки кредиты стали дороже, а бизнес, что-бы оставаться рентабельным и не загнуться, переложит обеспечение подорожавших кредитов на плечи конечного потребителя(я думаю, кто занимается бизнесом, поймут, о чем я говорю и "зачем" и "почему" бизнес повышает на всё цены).

И все инфляционные издержки бизнес так же перекладывает на конечного потребителя, ведь?(рост стоимости услуг телекоммуникаций, проезд в транспорте, ЖКУ, техника, и т.д. и т.п.. Важно понимать, что такое не только в нашей стране, а во всем мире, наверное!!)

И если вспомнить, что в нашей стране много нефти и газа, и ключевой доход в бюджет идёт от выручки этих энергоресурсов за бугор, то зачем сдерживать валюту?🧐

При этом, спрос на продукцию так же упадёт. Получается двойной удар = Кредит дороже(высокая ключевая ставка), поток денег медленнее(потребитель, который чутко бдит за ставкой ЦБ и ловит момент для того, что бы нести денюжки в банк под максимально возможный процент, и который грамотно анализирует и предугадывает последующие решения по ставке и меньше тратит, когда ставка высокая, охотно верю😀).

Выборы в марте 2024, остаётся не очень много времени для сдерживания курса рубля нашим ЦБ.

Пара Юань/рубль

Пара доллар/сша

Слишком много вопросов и так мало ответов :) Важно понимать, что на истину последней инстанции не претендую, банально задаюсь вопросами "вслух".

Если контент для вас интересен- обязательно подписывайтесь, я без клише "экспертного эксперта" постараюсь рассказать, что вообще творится в мире экономики :)

Что думаете/скажете? Пишите в комментариях👇

И еще важный момент- много среди нас тех, кто реально следит за ключевой ставкой ЦБ, что бы отнести денюжки на вклад?

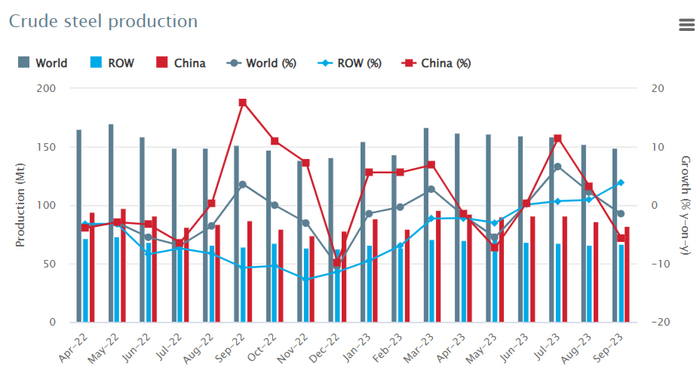

🪨 По данным WSA, в сентябре 2023 года было произведено — 149,3 млн тонн стали (-1,5% г/г). По итогам же 9 месяцев — 1,406 млрд тонн (0,1% г/г). Положительную динамику выплавки стали в сентябре показали страны Европы (2,7% г/г, но доля слишком маленькая в общей добыче) и Россия+СНГ (10,7% г/г, естественно, весомую роль играет — Россия), остальные в минусе, что немного настораживает. Основной же "вклад" в ухудшение глобального производства стали внёс Китай (флагман — 55% от общего выпуска продукции) — 82,1 млн тонн стали (-5,6% г/г), резкий же скачок по добыче произвела Индия и Южная Корея, которые нарастили обороты выпуска — 11,6 млн тонн стали (18,2% г/г) и 5,5 млн тонн стали (18,2% г/г) соответственно. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (152,6 млн тонн стали — август, 158,5 млн тонн стали — июль, 158,8 млн тонн стали — июнь, 161,6 млн тонн стали — май), а это уже не есть хорошо. Главный потребитель стали — Китай, на текущий момент в поднебесной намечается кризис на рынке недвижимости и это явно влияет на импорт стали. Видимо, Индия и США не могут заместить по потреблению Китай.

🇷🇺 Как обстоят дела с выпуском стали в России? В сентябре было выпущено — 6,2 млн тонн стали (9,8% г/г), месяцем ранее — 6,4 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же 9 месяцев: 57,1 млн тонн (4,8% г/г). С начала года акции российских сталеваров чувствуют себя, неплохо отыграв значительно тот крах в котировках, который творился в 2022 году (ММК, НЛМК, Северсталь), во многом это случилось благодаря ослаблению рубля, возросшему внутреннему спросу и новостях о стабилизации в металлургическом секторе (а значит подсчёту будущих дивидендов). Позиция НЛМК выглядит удивительно, потому что это единственный сталевар, который не отчитался по МСФО за Iп 2023 г., а его рост с начала года составил — 63%, у того же ММК — 61% и Северстали — 51%. Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а свободный денежный поток за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на ~50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 г. планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 г.). Также ММКопубликовал операционные результаты за III квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты.

▪️ Северсталь: первая из металлургов может прибегнуть к выплате дивидендов. Свободный денежный поток вырос на 1% г/г до 60₽ млрд, CAPEX снизился на 36% г/г до 25₽ млрд, а денежные средства увеличились до 301₽ млрд (в сравнении с 186 219₽ млн по состоянию на 31.12.2022). Северсталь имеет 60₽ млрд денежного потока, если поделить на число акций, то получится — 71,6₽ на акцию, как итог ~5% дивидендной доходности за полгода.

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление рубля и, возможное, ужесточение мер по льготной ипотеке слегка могут снизить показатели металлургов (III квартал вероятно будет сильным, а вот в IV есть сомнения). Но я всё равно с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок для моего портфеля (+39%).