Уже сегодня состоится заседание ЦБ по ключевой ставке, которое, вероятно, окажет заметное влияние на рынок акций, который на этой неделе снова перешел к обвальному падению на фоне бурного потока негативных новостей о новых санкциях, в результате чего индекс ММВБ упал более чем на 6% и достиг уровня 2557 пунктов. Давайте посмотрим, какие есть перспективы у рынка акций, и как на него может повлиять решение ЦБ по ставке уже сегодня.

График (H1) индекса ММВБ

Всего неделю назад индекс наконец-то выбрался из длительного нисходящего тренда, в котором падал более месяца, и перешел к резкому и сильному росту на фоне позитивных новостей, который произошел в основном на вечерней сессии. Поэтому индекс на следующий день открылся с огромным гэпом вверх. И уже на этой неделе во вторник вечером его удалось закрыть, после чего индекс немного отскочил от области 2600-2620 и перешел в боковик.

В целом, динамика рынка что на подъеме, что на падении была предсказуема. Еще с начала октября несколько раз предупреждал, что рынок постепенно разворачивается вверх с целью 2700-2800, поэтому зафиксировал прибыль по шорту фьючерса на индекс, который брал еще от 2900 пунктов перед прошлым заседанием ЦБ в расчете на падение индекса к 2500-2600, и начал переходить к лонгу фьючерса из этой области в ожидании разворота акций вверх.

И, как видите, не зря. Рынок, действительно, развернулся вверх, причем очень быстро. В прошлый четверг буквально за пару часов до взлета опубликовал свой прогноз на ускорение роста индекса к уровню 2620 при пробое уровня 2557, поэтому планировал на этом пробое снова взять лонг по фьючерсу на индекс, что в итоге и сделал. После чего на позитивных новостях рынок резко взлетел, пробил нисходящий тренд и еще ускорил рост, в результате чего ему удалось за пару дней приблизиться к уровню 2765, единственному сильному сопротивлению после уровня 2620.

И именно от 2765 я спрогнозировал коррекцию индекса в прошлом обзоре. Поэтому вблизи этого уровня зафиксировал большую часть прибыли по длинной позиции еще на торгах в субботу, а остальное закрыл в понедельник около 2750, как планировал в воскресенье, и стал переходить снова к шорту, так как прогнозировал падение индекса хотя бы к 2680, а по-хорошему к уровню 2620 пунктов, от которого (если цена удержится выше уровня) может продолжится рост акций.

И во вторник этот прогноз реализовался. Шорт по фьючерсу в итоге зафиксировал по 2615. В течение всего дня индекс падал и под вечер опустился в область 2600-2620, от которой резко отскочил к 2680. Однако продолжить рост рынок не смог. Цена перешла в боковик, а затем на негативных новостях резко ускорила падение к 2600 и немного ниже, о возможности чего, кстати, предупреждал за несколько часов до падения на моем канале.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

В результате чего вчера индекс открылся с гэпом вниз вблизи уровня 2557. Того самого уровня, после прохождения которого в прошлый четверг рынок резко взлетел. То есть, по сути, весь этот мощный рост конца прошлой недели был полностью скомпенсирован за пару дней на этой неделе. Да, так быстро новостной позитив с нашего рынка еще не улетучивался.

Перспектива по рынку теперь значительно ухудшилась, говорить о возможности возвращения к росту пока нет повода, хотя бы отскок к 2600-2620 увидеть бы. И может в случае закрепления выше 2620 и получится снова постепенно перейти к росту.

И вот в этом, похоже, нам может помочь только ЦБ со своим снижением ставки. Строго говоря, а вообще уместно ли оно сейчас? Ну, скорее, нет, чем да. Еще в сентябре я прогнозировал снижение ставки максимум на 1 п.п., до 17% и допускал ее возможное сохранение (когда почти весь рынок был уверен в снижении до 16%), почему и шортил тогда упорно рынок акций в ожидании его обвала.

И на октябрь сразу после сентябрьского заседания прогнозировал сохранение ставки на уровне 17%, в лучшем случае снижение до 16%. И как мы видим в последние пару недель, очень многие стали ожидать именно сохранение ставки на 17%. Раньше такого не было. То есть именно эти ожидания рынок перекладывал в цены последний месяц, пока упорно падал вниз.

Поэтому если ЦБ снизит ставку до 16%, то, скорее всего, для рынка это будет позитивное событие, и он заметно отскочит, полагаю, к 2660 пунктам, так как сейчас рынок этого, скорее, не ждет.

Но может ли ЦБ позволить себе снизить в октябре ставку? Ну, пожалуй, если он не сделает это сейчас, то вряд ли сделает на следующих заседаниях до весны. Макроэкономических основний на это нет: кредитная активность растет, годовая инфляция снова начала расти хоть и немного, до 8,19% с 7,98% на конец сентября, инфляционные ожидания в октябре остались на уровне 12,6%. И как-то повода для снижения что одного, что другого в ближайшие месяцы нет, скорее, наоборот.

Так что ждать сильное снижение ставки бессмысленно, и об этом много раз говорил с июля, что ниже 16% в этом году ставку вряд ли снизят. Но вот до 16% снизить пока еще, думаю, возможно. Все дело в том, что на ЦБ продолжают давить другие ведомства, а также бизнес. И пока цены и курс рубля более-менее стабильны, снизить ставку еще немного, думаю, позволительно. К тому же это может привести к ослаблению рубля, что облегчит ситуацию с бюджетом, поэтому пока это уместно. А вот когда цены и курс снова пойдут стремительно вверх, вот тогда снижать ставку будет уже поздно, ее придется, вероятно, снова повышать.

Поэтому по итогу заседания ЦБ ожидаю диапазон ставки 16-17% и, скорее, позитивную реакцию рынка (либо нейтральную при сохранении), чем негативную, как в сентябре. Впрочем, важна не только ставка, но еще и риторика, а она в лучшем случае будет нейтральной. Однако давайте это сопоставим с техническим анализом и посмотрим, на что нам стоит ориентироваться в ближайшие дни по индексу.

Как и в начале октября цена снова пришла к уровню 2557, а также линии глобального аптренда, закрепление под которыми может привести к довольно большому падению, сначала к 2450-2500, а затем, полагаю, и значительно ниже. Поэтому и свою торговую стратегию строю на этих ожиданиях. Если индексу удастся закрепиться ниже уровня 2557 сегодня, то буду торговать, полагаю, в шорт в ожидании и снижения к 2450-2500 и оттуда уже в лонг на отскок. Пока же индекс удерживают выше уровня 2557 и старой линии нисходящего тренда, торгую в лонг с коротким стопом (вчера утром взял у 2565 и пока держу).

Как видите, в понедельник очень не зря зафиксировал длинные позиции вблизи 2765 и рекомендовал вам не покупать акции после такого взлета. Теперь же рассматривать покупки стало актуальнее, но с учетом того, что рынок может упасть и глубже, в соответствии с описанными выше уровнями. Обо всех изменениях обязательно предупрежу, как всегда, на своем канале и в чате в реальном времени.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, рынок продолжает падение, новостной фон весьма сильно испортился, и такое впечатление, что только ЦБ может его как-то улучшить и спасти бумаги от более глубокого падения. Посмотрим, получится ли у него это сделать, иначе погружение рынка продолжится.

Здравствуйте Уважаемые трейдеры! С Вами снова Александр Борских. Подготовил для Вас свежую информацию.

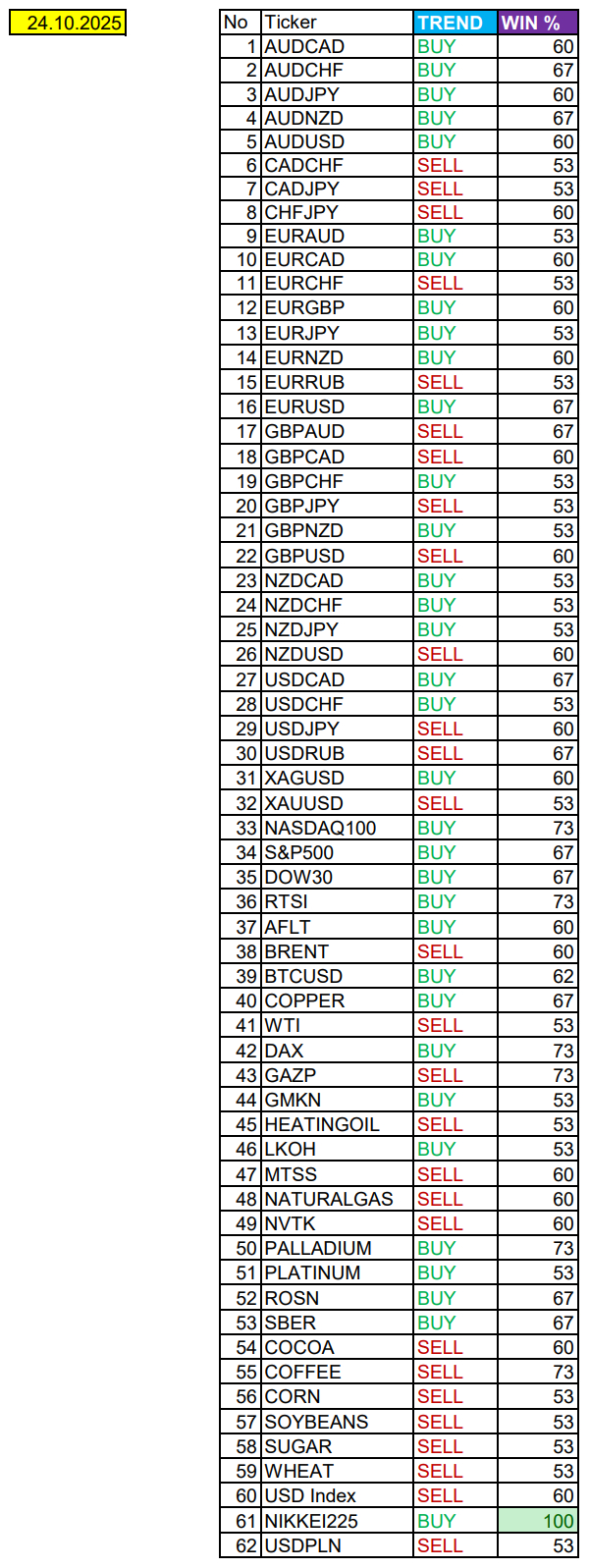

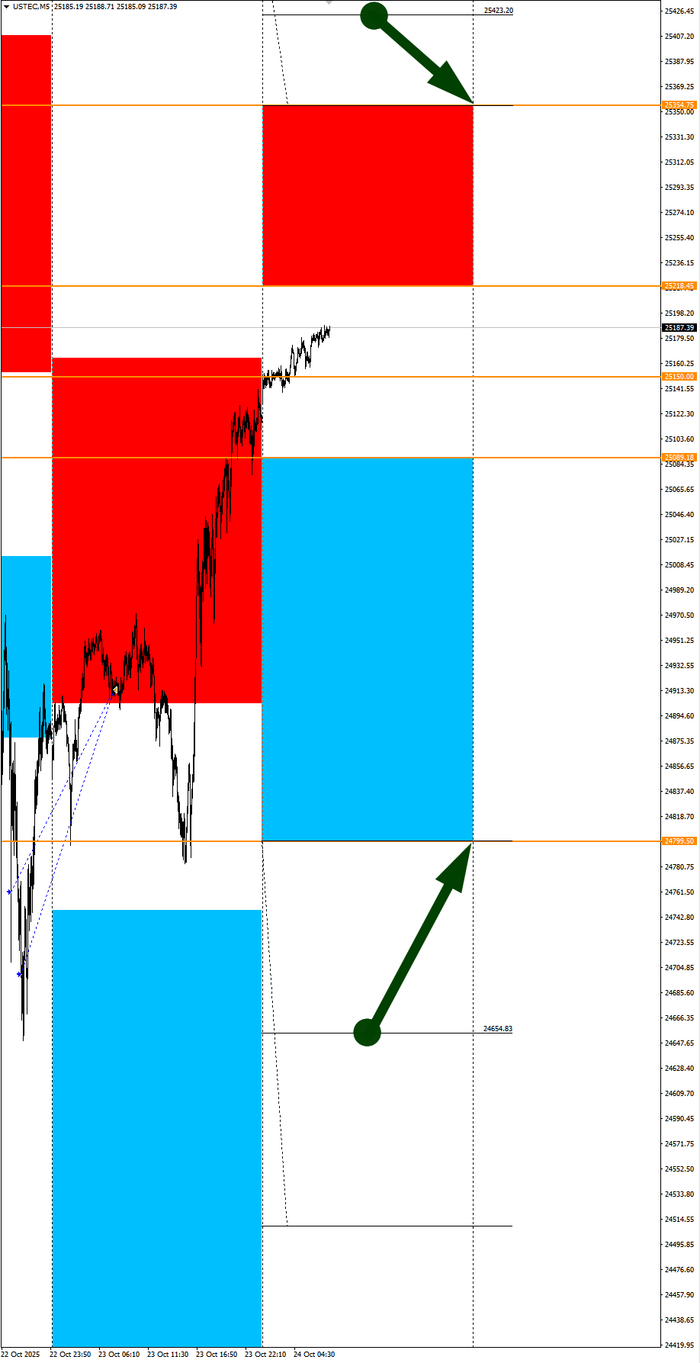

Очередные сезонные тенденции на пятницу 24 октября 2025 по основным мажорам финансовых рынков.

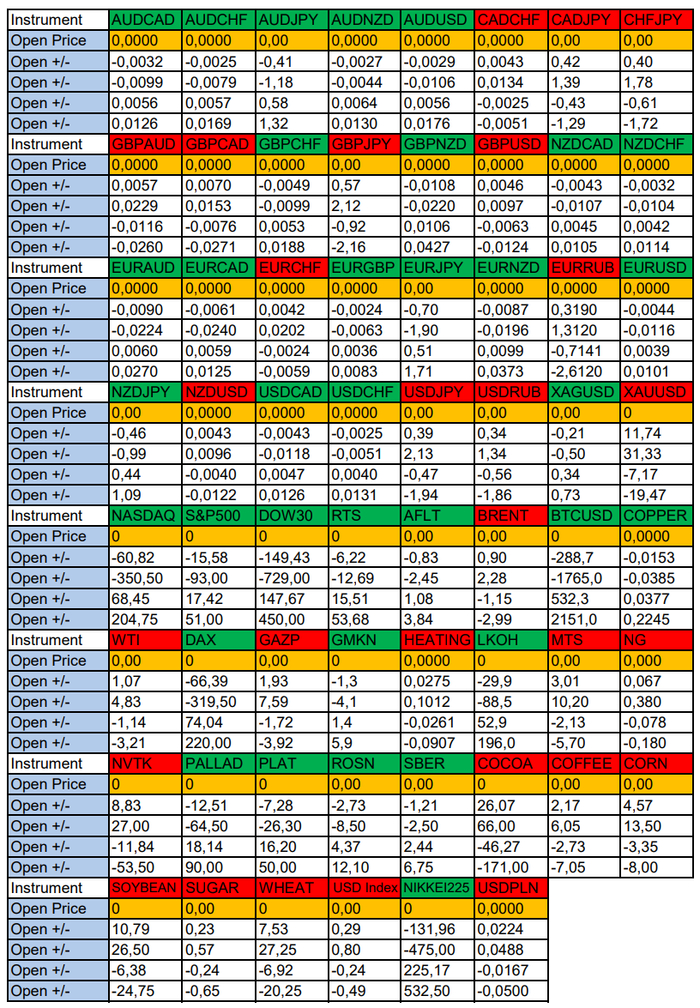

Весь перечень анализируемых активов указан ниже в общем количестве 62 инструмента. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, не менее популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин, за которым следуют все альткоины.

Первый блок информации с зонами лимитных покупок и продаж. Данная информация включает в себя не только статистический показатель волатильности каждого актива, но и ближайшие опционные страйки с учетом премий за риск (Для верных расчетов рекомендуется просмотреть теоретическое видео в свободном доступе - Как использовать блок сезонности).

А теперь сам блок информации №1:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива). Как использовать вероятности в отношении цены открытия спотового актива - смотрим видео в открытом доступе (Как использовать блок сезонности). Данная информация с вероятностями поможет определить какова вероятность закрытия дня в отношении цены открытия этого же дня.

А теперь сам блок информации №2:

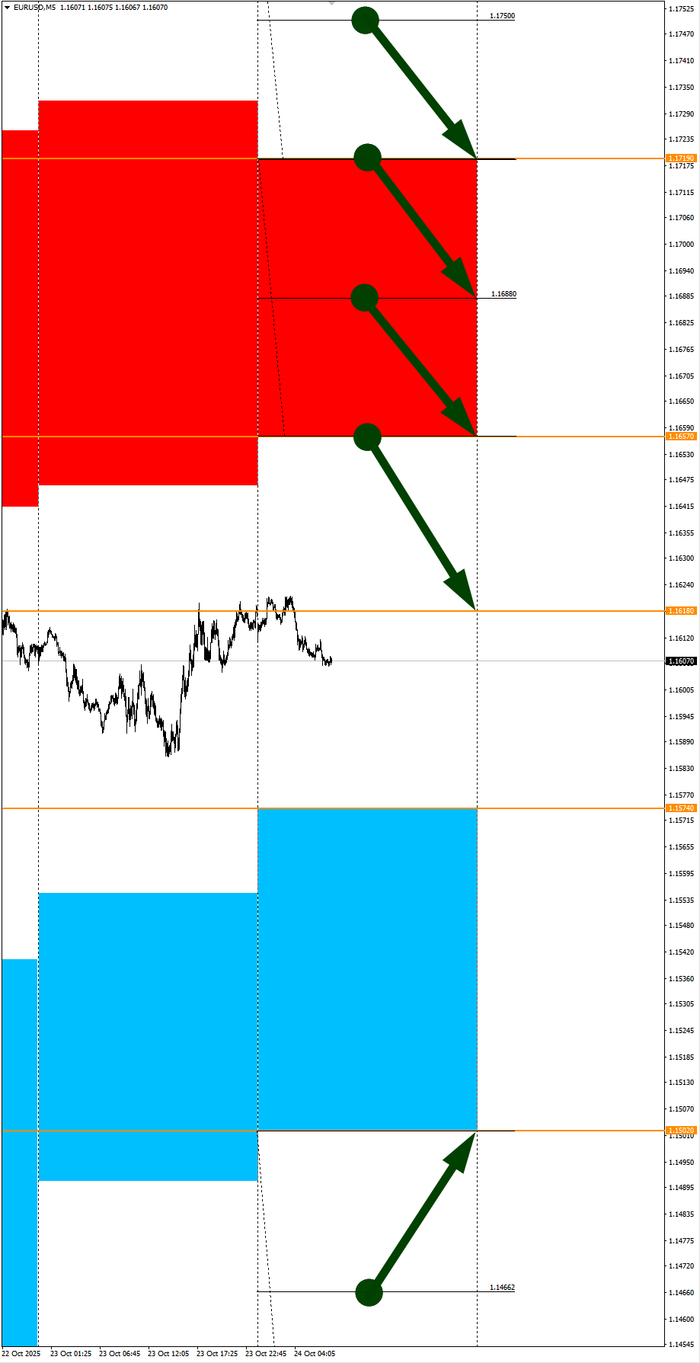

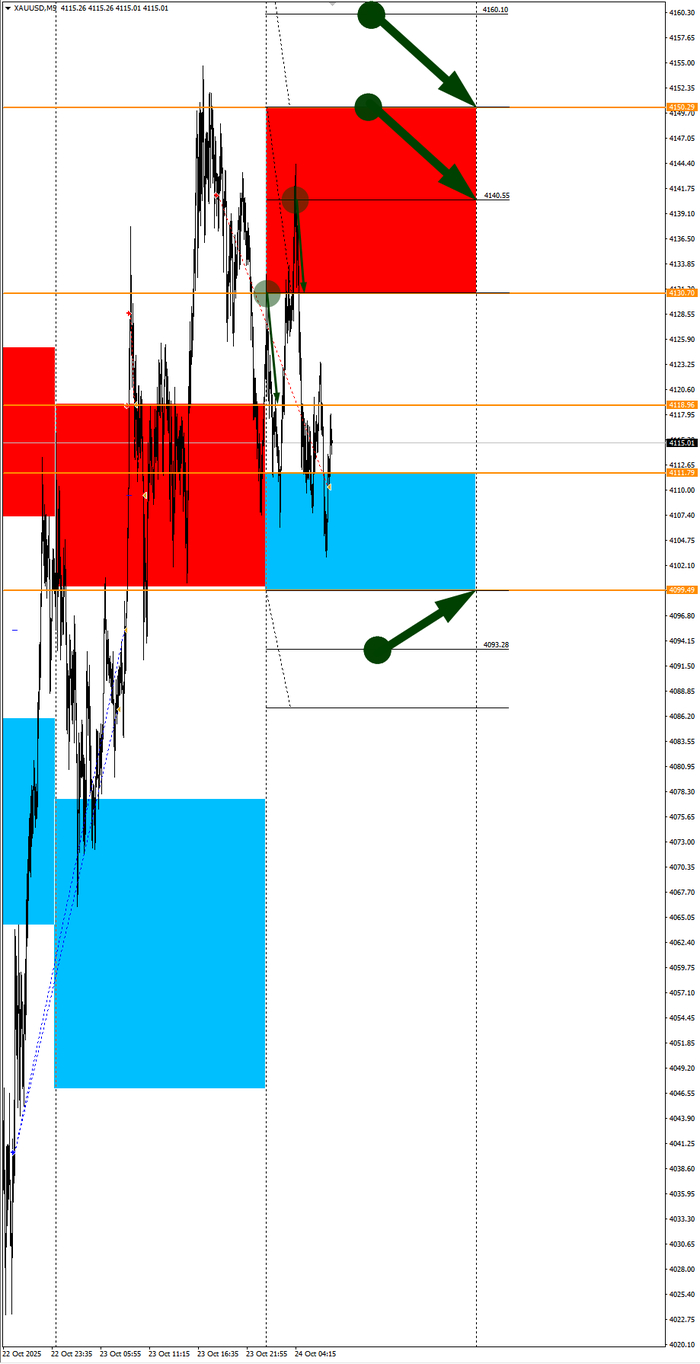

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам. По остальным активам, просмотрев теоретическое видео (Как использовать блок сезонности) - сможете построить лимитные блоки покупок и продаж самостоятельно. Ниже для примера продемонстрирую на сегодняшний день три основных мажора: Евро (EURUSD), Золото (XAUUSD), индекс НАСДАК (NASDAQ).

EURUSD

По Евро сегодня вероятность 67% к закрытию дня закрыть день выше цены открытия дня 1,1618

Зона продаж 1,1657-1,1719 с целью 1,1618. Продажи в приоритете пока фон доллара США сильный (следим за возможной сменой)

Зона покупок 1,1574-1,1502. Но новые покупки ожидаем от уровня 1,14662 и ниже с целью 1,1502. В покупках сокращаем торговый объем раза в 4, т.к. тренд нисходящий (следим за возможной сменой)

XAUUSD

По Золоту сегодня вероятность 53% к закрытию дня закрыть день ниже цены открытия дня 4118,96

Зона продаж 4130,70-4150,29. Часть продаж отработали с открытия рынка от уровня 4130,70 до цели 4118,96; от уровня 4140,55 до цели 4130,70. Новые продажи ожидаем от уровня 4150,29 и выше с целями на графике. Продажи в приоритете пока фон доллара США сильный (следим за возможной сменой в баланс)

Зона покупок 4111,79-4099,49. Но новые покупки ожидаем от уровня 4093,28 и ниже с целью 4099,49. В покупках сокращаем торговый объем раза в 4, т.к. тренд нисходящий (следим за возможной сменой в баланс)

NASDAQ

По индексу сегодня вероятность 73% к закрытию дня закрыть день выше цены открытия дня 25150,00

Зона покупок 25089,18-24799,50. Но новые покупки ожидаем от уровня 24654,83 и ниже с целью 24799,50. В покупках сокращаем торговый объем раза в 4, т.к. баланс

Зона продаж 25218,45-25354,75. Но новые продажи ожидаем от уровня 25423,20 и выше с целью 25354,75. В продажах сокращаем торговый объем раза в 4, т.к. баланс

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США сильный (следим за возможной сменой)

09:00 МСК - ожидания частичного ослабления GBP

10:15 - ожидания частичного укрепления EUR

10:30 - ожидания частичного ослабления EUR

11:00 - ожидания частичного ослабления EUR

11:30 - ожидания частичного укрепления GBP

13:30 - ожидания частичного укрепления Рубля RUB

15:30 - ожидания укрепления доллара США USD (возможен перенос данных)

16:45 - ожидания ослабления доллара США USD

17:00 - ожидания ослабления доллара США USD

Всем желаю профитов и отличного настроения на весь день!

Инвестировать в акции российских компаний в 2025 году – это смело, очень смело, год хоть и не закончился, можно подвести небольшие промежуточные итоги. А стал ли инвестор богаче, если складывал свои деньги в голубые фишки нашего любимого казино? Сколько получил дивидендами? Погнали смотреть!

😮 Что с рынком и стоит ли покупать акции РФ?

Трамп – наш слоняра, а нет, Трамп – тупой пендос, а нет, короче, я запутался. Вот и вся аналитика в 2025 году с приходом Дональда Федоровича в овальный кабинет, но то что он вгоняет наш рынок в эйфорию, а из нее в уныние, тут я согласен.

Медийно и пиарно Трамп завершил уже множество конфликтов и выиграл все торговые войны, а вот с Россией что-то не получается. Хотя, с нашей стороны были сделаны некоторые уступки относительно речи нашего темнейшего в 2024 году, коллективный Лондон и Брюссель на это не соглашается и продолжает убивать соседнюю страну об Россию в надеждах на то, что Россия прогнется.

Геополитика, СВО и инфляция – три вещи, которые, ну очень сильно связаны между собой. СВО – штука не бесплатная, на все это необходимы огромные деньги, а в силу введенных на нас рекорднейшего количества санкций, брать деньги из-за рубежа, как бы это сказать, трудновато. Благо, еще существуют нефть и газ, которые отправляются за рубеж и пополняют бюджет. Налоги, которые государство поднимает, НДС и прочее. В общем, все вот это, потому что за одну операцию надо платить. А теперь платить будут все.

Отложена встреча в Будапеште или вовсе отменена, новые санкции на Лукойл и Роснефть опять отправили наш рынок изучать марианские впадины. Если предположить, что нефтяники сидели со скрещенными пальцами закрыв глаза, и проговаривая, как мантру: санкции только не на меня, то зачем тогда нужен менеджмент. По-любому готовились, искали новые прокладки, обходные пути и прочее. надеюсь, что они были к этому готовы. Но наш рынок торгует эмоции и новости, поэтому имеем то, что имеем.

Перейдем к нашим тяжеловесам и посмотрим, как вели себя голубые фишки и сколько дивидендов заплатили? За основу возьмем народный портфель. Это самые любимые, так сказать, и торгуемые акции у частного инвестора. Из него иногда кто-то вылетает, меняются местами, мы будем смотреть сентябрьский портфель, который предоставила нам Мосбиржа.

⚡Индекс Московской биржи в 2025 году

С начала года индекс сдал позиции на 11,5%. Если бы не февральское безумие по поводу скорейшего, уже вот-вот договорнячка, основанного исключительно на эмоциях, то можно сказать, что мы болтаемся в затяжном боковике, которому пока не видно конца и края.

⚙ Параметры:

● изменение цены с начала года

● выплаченные дивиденды

💫 Сбербанк SBER

Цена: 272 ₽ - 286 ₽ (+5,1%)

Дивиденды: 34,84 ₽ (10,65%)

💫 Лукойл LKOH

Цена: 7 122 ₽ - 5 879 ₽ (-17,5%)

Дивиденды: 541 ₽ (7,9%)

💫 Газпром GAZP

Цена: 128 ₽ - 117 ₽ (-9,1%)

Дивиденды: 0 ₽ (0%)

💫 ВТБ VTBR

Цена: 77 ₽ - 67 ₽ (-13,9%)

Дивиденды: 25,58 ₽ (27,37%)

💫 Т-Технологии T

Цена: 2 687 ₽ - 2 932 ₽ (+9,1%)

Дивиденды: 100 ₽ (3,2%)

💫 Сбербанк-п SBERP

Цена: 272 ₽ - 284 ₽ (+4,4%)

Дивиденды: 34,84 ₽ (10,75%)

💫 Яндекс YDEX

Цена: 3 872 ₽ - 3 880 ₽ (+0,2%)

Дивиденды: 160 ₽ (3,8%)

💫 Полюс PLZL

Цена: 1 409 ₽ - 2 053 ₽ (+45,7%)

Дивиденды: 143,9 ₽ (6,9%)

💫 Роснефть ROSN

Цена: 596 ₽ - 392 ₽ (-34,2%)

Дивиденды: 51,15 ₽ (9,83%)

💫 Корп.центр ИКС 5 X5

Цена: 2 945 ₽ - 2 515 ₽ (-14,6%)

Дивиденды: 648 ₽ (18,8%)

Вот такие получились результаты на сегодняшний день. Хуже всего нефтяникам, а Полюс самый молодец, еще и дивиденды начал платить. Газпрому особо падать было некуда, но он умудрился. Хороший результат по народному портфелю? Конечно же, нет. Грамотные инвестиции в облигации, вклады и фонды денежного рынка в этом году показали хорошие результаты. Но могло быть хуже, биржу могли закрыть, а инвесторов отправить на завод.

Ну и те инвесторы, кто покупает акции с прицелом на квартал или полгода тоже молодцы. Страна в не самой удобной геополитической ситуации. Тут важно для себя отметить, во что вы верите, что вы хотите торговать, какую идею?

Когда СВО закончится, Россия продолжит свое существование, переоценка акций произойдет моментально, а завершение конфликта вы сначала увидите на экране вашего брокера. В противном случае, они все сдохнут, а мы попадем в рай.

💼 В моем портфеле 11 компаний, каждой компании отведен свой вес согласно моей стратегии инвестирования, которую я доработал, допилил и представил вам, мои дорогие читатели.

✅ Также интересно будет для инвестора в дивидендные акции:

В 2025 году российские банки активно развивают инновационные сервисы, и одним из самых востребованных стал кредит с доставкой на дом. Эта услуга особенно удобна для тех, кто не может или не хочет посещать отделения — всё оформляется онлайн, а деньги привозит курьер в согласованное время.

Рейтинг банков, где вы получите положительный результат по заявке + организованная доставка наличных | Banki Lab

Если вам нужно получить наличные без лишних хлопот, такой формат станет отличным решением. Банки сегодня способны быстро организовать доставку средств по указанному адресу — часто в день одобрения заявки. Ниже — подборка из 10 лучших предложений от надёжных финансовых организаций РФ, актуальных в 2025 году.

«Кредиты с доставкой на дом — довольно удобная опция. Люди ценят не столько сам заем, сколько сервис: возможность получить деньги без визита в офис. Но важно понимать, что за комфорт почти всегда прячется повышенная ставка. Компании могут перекладывать на клиента издержки логистики и риск выдачи наличных.

Лучшие предложения от российских банков по кредиту с доставкой

1) Банк Синара— выдаёт нецелевые кредиты от 10 000 до 1 000 000 рублей на срок от 1 до 5 лет. Решение принимается в течение нескольких минут. Подтверждение дохода не требуется. После одобрения заявки клиент может оформить доставку наличных на дом через курьерскую службу. Услуга доступна в большинстве регионов РФ.

2) Альфа-Банк— предлагает кредиты от 30 000 до 30 000 000 рублей. Для сумм до 1 млн достаточно паспорта. Годовая ставка — от 17,30%. Заявка подаётся онлайн, решение — в течение 10–15 минут. При положительном решении наличные доставляются на дом в день одобрения. Отказ возможен только при наличии текущих просрочек по другим обязательствам.

3) Промсвязьбанк— ПСБ предоставляет кредиты от 100 000 до 5 000 000 рублей на срок до 7 лет. Требуется паспорт и один дополнительный документ. Ставка — от 27,9% годовых. Банк рассматривает заявки от клиентов с негативной или неполной кредитной историей. Доставка наличных на дом осуществляется в течение дня в большинстве городов России.

4) Банк «Пойдём!»— новым клиентам доступно от 100 000 до 300 000 рублей без справки 2-НДФЛ и поручителей. Срок кредита — до 4 лет. При повторном обращении лимит увеличивается до 400 000 рублей. Решение — за 10 минут. После одобрения наличные могут быть доставлены на дом. Отказ возможен только при наличии активных просрочек.

5) Совкомбанк— выдаёт до 30 000 000 рублей. Решение — мгновенное, оформление — полностью онлайн. Банк лоялен к заёмщикам, которых не одобряют в других организациях. Доставка наличных на дом доступна в более чем 50 регионах страны. На сегодняшний день одно из лучших предложений на рынке.

Из чего складывался наш рейтинг банков

При составлении рейтинга «Кредиты с доставкой на дом — 10 лучших предложений от банков РФ» мы опирались исключительно на объективные и проверяемые параметры, которые напрямую влияют на удобство, скорость и реальные шансы на одобрение. Основные критерии отбора:

✅ Наличие услуги доставки наличных на дом — только те банки, которые официально предоставляют курьерскую доставку кредитных средств по адресу клиента.

✅ Скорость одобрения и выдачи — приоритет отдан предложениям с решением в течение 5–30 минут и возможностью получить деньги в день обращения.

✅ Минимум требований к заёмщику — отсутствие обязательного подтверждения дохода, прописки или поручителей.

✅ Лояльность к кредитной истории — включены банки, одобряющие заявки при нейтральной или слегка испорченной КИ.

✅ Прозрачность условий — чётко указаны ставки, комиссии, льготные периоды (если применимо) и реальный размер лимита.

✅ Доступность в регионах — проверено, работает ли доставка не только в Москве и СПб, но и в других субъектах РФ.

✅ Надёжность банка — учтена репутация, лицензия ЦБ РФ и отзывы реальных клиентов за 2024–2025 гг.

Этот подход позволил отобрать действительно рабочие и востребованные предложения, а не просто рекламные обещания.

ТОП-10 предложений от банков РФ, которые доставляют кредит на дом в 2025 году

Если вы задаётесь вопросом, какой банк выдает кредит с доставкой на дом, то в 2025 году ответ стал проще: всё больше финансовых организаций предлагают эту услугу как часть цифрового обслуживания. Теперь не нужно тратить время на поездки в отделение — вы можете получать наличные прямо у себя дома, быстро и безопасно. В этом рейтинге — только проверенные банки с реальной возможностью доставки, прозрачными условиями и лояльным подходом к заёмщикам.

1. Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов.

ПСК: 11,9 – 39%.

Доставка на дом: наличными в офисе или доставкой к дому.

Доп.услуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев, возраст от 23 до 70 лет.

В 2025 году Банк Синара предлагает нецелевой кредит по программе «Запросто» с возможностью доставки наличных на дом. Сумма — от 51 000 до 3 000 000 рублей, срок — до 5 лет. Услуга оформляется полностью дистанционно: подача заявки, проверка данных и подписание договора происходят онлайн. После одобрения клиент может выбрать опцию курьерской доставки средств по указанному адресу — в том числе в регионах, где нет отделений банка.

Банк лояльно относится к заёмщикам с нулевой или неидеальной кредитной историей. Отказы выносятся преимущественно при наличии текущих просрочек по другим обязательствам или при выявлении признаков недобросовестного поведения. Подтверждение дохода не требуется. Среднее время рассмотрения заявки — до 15 минут. Программа особенно востребована среди клиентов, которым необходима значительная сумма без залога, поручителей и личного визита в офис.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Возраст: с 21 года.

Альфа-Банк — один из немногих, кто реально организует доставку наличных на дом без скрытых условий. Не нужно ехать в отделение, не требуют справки, и решение приходит за минуты — даже если у вас уже есть действующие займы.

Вообще, такие банки, кредит с доставкой на дом выдают без лишних вопросов. Чтобы взять нужную сумму, достаточно паспорта и СНИЛСа. Отказ возможен только при серьёзных рисках — например, при текущих просрочках или признаках мошенничества.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32%).

ПСК: 27,376% - 37,999%.

Требования: гражданство РФ, общий стаж работы от 1 года, возраст от 21 до 65 лет.

Есть ли доставка: да.

Подтверждение дохода: до 500 000 рублей - справка не требуется.

В Промсвязьбанке доступен кредит и карта с доставкой на дом — подтверждать доход или переживать из-за кредитной истории не требуется. Суммы до 200 000 рублей выдают в день обращения, остальное — в течение 48 часов. Отказы случаются редко: банк лоялен к заёмщикам с непрочной КИ, если нет текущих просрочек.

Однако есть важное ограничение: ПСБ почти не обслуживает индивидуальных предпринимателей и самозанятых — независимо от дохода или качества кредитной истории. Если вы из этой категории, стоит сразу рассмотреть другие варианты. Для всех остальных — это быстрый путь к получению средств без лишних формальностей.

Ставка: от 25% до 48,9% годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока.

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация.

Доставка на дом: есть возможность.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой КИ.

При первом обращении в банк «Пойдём!» можно оформлять заём до 300 000 рублей на срок до 4 лет — без кредитной истории, справок и залога. Суммы хватит для погашения карты или небольшого долга, а одобрение получают почти все, у кого нет активных просрочек.

Хотя часть верификации проходит по телефону, онлайн подача заявки остаётся основным каналом. Это не допрос, а упрощённая проверка: достаточно честно объяснить, как вы планируете возвращать деньги. Отказ возможен только при явных признаках обмана или неплатёжеспособности.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев.

Условия выдачи: решение за 5 минут, деньги на карту «Халва».

Доставка денег: банк может перечислить на карту, а потом можно снять в банкомате.

В Совкомбанке можно взять кредит с доставкой на дом (хотя не напрямую а на карту) — без справок о доходах, залога и даже без проверки кредитной истории. Ставка от 14,9% годовых при таких условиях — редкость на рынке. Отказ возможен только при текущих просрочках или явных признаках мошенничества.

Процесс максимально упрощён: чтобы оформлять заявку, достаточно паспорта и 10 минут времени. Средства зачисляются на карту «Халва», откуда их можно мгновенно перевести через СБП, в другой банк или на счёт физического лица — без ограничений на использование.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9% до 46,8% годовых.

ПСК: от 21,9% до 52,6%.

Требования к заёмщику: гражданство РФ, стаж работы от 3 месяцев, возраст до 65 лет.

Дополнительные услуги: досрочное погашение без штрафов.

Доставка кредита: курьер привозит карту с деньгами на счету.

Ак Барс выдаёт до 5 млн рублей зарплатным клиентам и до 3,5 млн — всем остальным, включая ИП и самозанятых. Чтобы спокойно оформлять такой кредит, не нужны ни справки, ни залог, ни идеальная КИ. Суммы до 1 млн поступают мгновенно. Основной инструмент выдачи — карта, с которой средства можно перевести через СБП или в другой банк.

Особое преимущество — полная свобода использования средств. Даже потребительский кредит можно направить на погашение МФО-займов, которые формально не считаются рефинансированием. Это снимает риск отказа из-за «неправильной» цели: ваша заявка будет рассматриваться по сути, а не по формальностям.

Сумма кредита: 30 000 – 3 000 000 рублей (до 5 млн. ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22% до 41,5% годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев.

Доставка на дом: индивидуально.

Скорость одобрения и выдачи: решение за 2 – 3 минуты.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%.

Банк АТБ предлагает кредит «Больше возможностей» на сумму до 3 млн рублей (до 5 млн — для зарплатных клиентов) на срок до 7 лет. Для подачи заявки достаточно паспорта, хотя подтверждение дохода повышает шансы на одобрение. Отказы случаются редко — в основном при активных просрочках или признаках мошенничества. Обратите внимание на кредиты онлайн с доставкой на дом — эта опция доступна при положительном решении.

Также банк выдаёт нецелевые займы под залог недвижимости для тех, кому нужны максимальные суммы. Это не универсальное решение, но один из самых лояльных вариантов на рынке. Главное — адекватно оценивать свою платёжеспособность: при просрочке под угрозой жильё. Если же вы стабильны в выплатах, сможете оформлять заявку и получать деньги без лишних вопросов и почти без отказов.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес.

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Доставка по городам: имеется.

В этом банке отказывают только при серьёзных рисках — например, при текущих просрочках. Первым делом подаётся онлайн-заявка. Деньги выдают двумя способами: карта или наличные — их привозит курьер. Всё оформляется быстро, без справок и личного визита.

Особенно выгодно предложение «Максимум выгоды»: ставка снижается на 10–16 процентных пунктов, а переводы до 1,5 млн в другие банки — бесплатно. Это не «кредит для всех», но один из самых лояльных вариантов на рынке — особенно если вы работаете официально и платите вовремя.

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт.

Доставка средств: моментальное.

Преимущества: один из самых ТОПовых банков страны.

Т-Банк предлагает потребительский кредит до 5 000 000 рублей на срок до 5 лет — без проверки кредитной истории, залога, поручителей и обязательного подтверждения дохода. Главное преимущество — отсрочка первого платежа до 60 дней. Деньги выдаются как на счёт, так и кредит наличными с доставкой на дом — курьер привезёт конверт в удобное время.

Банк не спрашивает, на что вы потратите средства — даже если гасите чужие займы. Отказы редки: система одобряет большинство заявок от граждан РФ без активных просрочек. Для многих это один из самых простых способов получить крупную сумму быстро. При этом продукт остаётся классическим — кредитный заём без скрытых условий и комиссий за выдачу.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 млн. ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни.

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет.

Доставка: только на карту.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий.

«Зенит» выдаёт нецелевые кредиты до 5 000 000 рублей на срок от 3 до 5 лет. Основное условие для одобрения — отсутствие текущих просрочек. Подтверждение дохода не требуется, справка о заработке не нужна, а кредитная история почти не влияет на решение. Досрочное погашение — без штрафов. Важно: деньги зачисляются только на карту, наличные с доставкой не предусмотрены.

Рассчитать ежемесячный платёж можно через калькулятор, при переходе на официальном сайт банка — он учитывает вашу сумму, срок и ставку в реальном времени. Банк не спрашивает, на что вы потратите средства, и не требует отчётов. Отказ возможен только при явных рисках — например, при активных долгах или признаках мошенничества.

Как выбрать оптимальное предложение от банка, если нужны наличные

Когда срочно требуются деньги, главное — не просто «взять кредит», а выбрать такое предложение, которое действительно решит вашу задачу без новых долговых ловушек. Особенно если вы рассчитываете на наличные с доставкой на дом: не все банки предоставляют эту услугу по-настоящему, а некоторые скрывают комиссии или навязывают дополнительные условия. Вот на что стоит обратить внимание в первую очередь.

1. Уточните, доступна ли реальная доставка наличных

Многие банки заявляют о «доставке», но на деле выдают деньги только на карту. Если вам нужны именно наличные, убедитесь, что банк действительно привезёт их курьером. Лучшие предложения позволяют оформить кредит с доставкой на дом без визита в отделение, подтверждения дохода и даже без идеальной кредитной истории.

2. Сравните полную стоимость займа — каждый рубль важен

Не гонитесь за минимальной процентной ставкой в рекламе. Обратите внимание на долговые обязательства в контексте полной стоимости кредита (ПСК). Иногда разница в 0,5% превращается в десятки тысяч переплаты. Используйте калькулятор на официальном сайте банка — он покажет реальные ежемесячные платежи и итоговую переплату.

3. Проверьте требования к заёмщику

Идеальный вариант — когда не требуется поручитель, залог, справка 2-НДФЛ или подтверждение регистрации. Многие современные банки одобряют заявки по одному паспорту, особенно если у вас нет активных просрочек. Это особенно важно, если вы не хотите вовлекать третьих лиц или не можете быстро собрать документы.

4. Оцените условия досрочного погашения и гибкость графика

Даже если сейчас вы берёте деньги на срочные нужды, ситуация может измениться. Выбирайте банк, где досрочное погашение — без штрафов, а дату платежа можно перенести. Такой кредит по-настоящему выгодный — он остаётся удобным не только при получении, но и на всём сроке выплат.

5. Обратите внимание на процесс оформления

Современные технологии позволяют завершить всё — от подачи заявки до получения денег — за один день. При этом оформление должно быть полностью онлайн: без звонков «на верификацию», личных встреч и бумажных договоров. Если после одобрения вам всё равно нужно ехать в отделение — это не полноценная доставка.

Оптимальное предложение — это не самая большая сумма и не самый низкий процент в заголовке. Это реально доступный, прозрачный и удобный кредит, который можно получить без стресса и скрытых условий. Сфокусируйтесь на надёжности, скорости и отсутствии барьеров — и вы найдёте вариант, который подойдёт именно вам.

Пошаговое руководство по оформлению кредита с доставкой на дом

Найдите банк или банки, где доступны кредиты с доставкой на дом. Заявка заполняется полностью дистанционно. Убедитесь, что речь идёт именно о выдаче наличных курьером, а не о зачислении на счёт.

Перейдите на официальный сайт банка и оформите всё онлайн — не через агрегаторы и не по рекламным баннерам.

При подаче укажите сумму, срок и цель займа. Даже если подтверждение не требуется, поле нужно заполнить — подойдёт «личные нужды» или «погашение долгов».

Дождитесь решения — обычно оно приходит за несколько минут. Отказ возможен только при активных просрочках или признаках мошенничества.

Внимательно проверьте договор: убедитесь, что нет скрытых сборов. Настоящие банки не берут плату и там не формируется комиссия за выдачу или доставку.

Подтвердите согласие с условиями и выберите способ получения: наличные с курьером или зачисление на карту.

Курьер свяжется с вами для согласования времени. При встрече потребуется только паспорт.

Раньше на всё уходил год — сегодня деньги можно получить в тот же день.

Банк Тинькофф кредит с доставкой на дом выдает чаще других, следует из открытых источников, то есть, именно в этом банке по сути больше шансов на одобрение.

Как снизить проценты по кредиту

Процентная ставка напрямую влияет на переплату — даже разница в 2–3 пункта может означать десятки тысяч рублей за срок кредита. Однако ставку можно и нужно снижать. Проверенный способ и все что мы об этом знаем будет ниже:

1. Сравнивайте предложения до подачи заявки

Не останавливайтесь на первом банке, который одобрил займ. Обязательно нужно сравнивать условия у нескольких организаций — включая небольшие региональные и онлайн-банки. Часто менее известные игроки предлагают более низкие ставки, чтобы привлечь клиентов. Используйте агрегаторы и официальные калькуляторы: они покажут полную стоимость кредита (ПСК), а не только «рекламный» процент.

2. Подключите дополнительные условия

Многие банки снижают ставку за:

оформление полиса страхования жизни (даже если он необязательный);

подтверждение дохода (хотя бы выпиской с МТС или через Госуслуги);

наличие зарплатного проекта.

Например, в некоторых банках при подключении страхования, ставка падает на 5–8 п.п. — это окупается уже за год.

3. Откажитесь от действительно ненужных опций

Если банк навязывает платные услуги — SMS-информирование, премиальное обслуживание, «пакеты защиты» — уточните, можно ли их отключить. Часто эти услуги искусственно завышают ПСК. А вот доставка кредита на дом с курьером, напротив, почти всегда бесплатна и не влияет на ставку — её можно смело выбирать, если нужны наличные.

4. Избегайте поручителей — это не всегда выгодно

Многие думают, что поручитель поможет снизить ставку. На практике — почти никогда. Современные банки оценивают в первую очередь вашу платёжеспособность, а не третьих лиц. Более того, привлечение поручителя усложняет процесс и может вызвать дополнительные проверки. Лучше сосредоточиться на улучшении своей кредитной истории или выборе банка с лояльными программами.

5. Рефинансируйте вовремя

Если у вас уже есть кредит с высокой ставкой — следите за рынком. Как только появится способ получить деньги дешевле (например, через акцию или новое предложение), подайте заявку на рефинансирование. Многие банки сегодня выкупают долги даже у МФО и снижают ставку до 12–15% годовых.

Реальные и свежие отзывы заемщиков

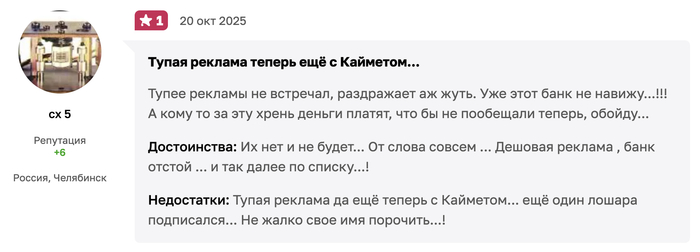

Первый отзыв: Альфа-Банк.

Пользователь из Челябинска оставил негативный отзыв о банке, выразив раздражение из-за его рекламы, которую назвал «тупой» и «дешёвой». Он подчеркивает, что не видел подобных рекламных кампаний ранее, случайно подписался на рассылку и теперь сожалеет, что дал доступ к своему имени. При этом он не оценивает кредитные продукты банка — его претензия касается исключительно маркетинговой подачи.

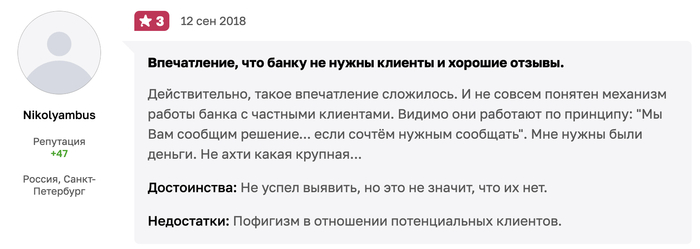

Второй отзыв: Банк Зенит.

Пользователь Nikolyambus из Санкт-Петербурга, оставивший отзыв в сентябре 2018 года, выразил разочарование работой банка — по его мнению, учреждение не заинтересовано в клиентах и хороших отзывах, а общается с ними с позиции «мы сообщим вам решение, если сочтём нужным». Он отмечает, что ему были нужны деньги, но не получил должного внимания, и называет отношение банка к потенциальным клиентам «пофигизмом», подчеркивая, что это — главный недостаток.

Третий отзыв: Т-Банк.

Пользователь Leonidd56, оставивший пятизвёздочный отзыв в январе 2021 года, отмечает, что кредит одобрили только через Тинькофф банк (предыдущее название), и не пожалел об этом — несмотря на то, что процентная ставка оказалась выше, чем заявлено в рекламе. Он хвалит банк за простоту: не требовалось поручителей или справок о доходах, а информация предоставлялась бесплатно.

Четвертый отзыв: Промсвязьбанк

Пользователь Sunnycalipso из Пензы, оставивший четырёхзвёздочный отзыв в сентябре 2018 года, отмечает, что условия кредита — «нормальные», но не идеальные: ей понравились терпимая процентная ставка и удобный интернет-банк, однако разочаровала разница между рекламной и реальной ставкой, а также необходимость личного визита в офис для оформления — что противоречит ожиданиям от онлайн-сервиса.

Действительные рекомендации к действию

Если вам нужны наличные — действуйте быстро, но осознанно. Вот что действительно работает:

Сравнивать предложения нужно минимум у 3–5 банков. Не верьте первой рекламной ставке — смотрите полную стоимость кредита (ПСК) на официальном сайте.

Выбирать банк с минимальными требованиями: без поручителей, без справок, с возможностью оформления полностью онлайн. Это сэкономит время и нервы.

Обращать внимание на скорость. Сегодня минута может решить всё — особенно если деньги нужны срочно. Лучшие банки дают решение за 5–10 минут.

Если нужны именно наличные — сразу уточняйте, можно ли заказать кредит с доставкой на дом. Не все банки предоставляют эту услугу, и не все честно указывают её в рекламе.

Оценивайте не только ставку, но и общее впечатление. Хороший банк — это не только низкий процент, но и прозрачность, отсутствие скрытых комиссий и уважительное отношение к клиенту.

Полезные ресурсы: бесплатная помощь клиентам

Официальные государственные ресурсы помогут проверить банк, узнать свою кредитную историю и сравнить условия без риска столкнуться с мошенниками.

1) https://cbr.ru — сайт Банка России. Здесь публикуется реестр всех лицензированных кредитных организаций. Перед подачей заявки обязательно убедитесь, что банк есть в списке.

2) https://www.gosuslugi.ru — на портале Госуслуги вы можете бесплатно получить свою кредитную историю — один раз в пол года. Сервис автоматически запросит данные из всех бюро кредитных историй (НБКИ, ОКБ, Эквифакс) и покажет полный отчёт: где вы брали займы, были ли просрочки, сколько действующих обязательств.

3) https://www.nbki.ru — Национальное бюро кредитных историй (входит в госконтур). Позволяет один раз в год бесплатно получить свою кредитную историю и проверить, нет ли ошибок.

FAQ: вопрос-ответ

1. Можно ли получить кредит наличными срочно, не выходя из дома?

Да. Сегодня доступен кредит с доставкой на дом курьером срочно — деньги привезут в день одобрения, если заявка подана утром и ваш регион входит в зону доставки.

2. Нужно ли идти в отделение банка для оформления?

Нет. Весь процесс проходит онлайн: подача данных, проверка и подписание договора — полностью дистанционно.

3. Сколько времени занимает подача заявки?

Менее 10 минут. Сама заявка заполняется по паспорту и СНИЛСу — подтверждение дохода в большинстве банков не требуется.

4. Какие документы нужны для получения кредита?

Только паспорт гражданина РФ. Иногда дополнительно просят СНИЛС или второй документ (например, водительские права). Справки, поручители и залог не нужны.

5. На какую сумму можно рассчитывать при первом обращении?

Обычно от 30 000 до 300 000 рублей. При повторных обращениях лимит может быть увеличен до 1–5 млн рублей в зависимости от банка и вашей платёжеспособности.

6. Куда зачисляются деньги — на карту или наличными?

Банки предлагают два варианта выдачи: карта или наличные с доставкой курьером. Выбор зависит от конкретного продукта и условий банка.

7. Можно ли оформить кредит с плохой кредитной историей?

Да, если у вас нет активных просрочек. Многие банки лояльны к прошлым задержкам, если сейчас вы исполняете обязательства вовремя.

8. Что делать, если нужна максимальная выгода?

Обратите внимание на специальное предложение — например, «Максимум выгоды» или «Запросто». Такие программы снижают ставку на 10–16 процентных пунктов и отменяют скрытые комиссии.

9. Безопасно ли решить оформлять кредит через интернет?

Да, если вы подаёте заявку только на официальном сайте банка. Проверьте наличие лицензии ЦБ РФ и не вводите данные на сторонних ресурсах.

10. Как увеличить шансы на одобрение?

Укажите реальный доход (даже без справки), не подавайте заявки в несколько банков одновременно и выбирайте сумму, соответствующую вашим реальным расходам.

Вместо итога

Сегодня потребительский кредит с доставкой на дом — это не маркетинговый ход, а реальный инструмент финансовой поддержки для тех, кто ценит время и удобство. Банки уходят от бюрократии: не требуют справок, поручителей и личного присутствия, а деньги можно получить наличными в день обращения.

Настоящий кредитный продукт отличается прозрачностью: в нём нет скрытых комиссий, навязанной страховки и ловушек с «льготным периодом». Если вам нужны деньги срочно — не спешите соглашаться на первое одобрение. Сравните условия, уточните, доступна ли доставка, и убедитесь, что банк работает легально. Правильный выбор сегодня сэкономит вам не только деньги, но и нервы завтра.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 23.10.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Фонды денежного рынка являются популярным способом сбережений на короткий срок, а при высокой ставке они стали вообще самым популярным видом инвестирования и занимают свыше 80% рынка всех БПИФов.

"Преимущественными объектами инвестирования являются права требования по сделкам РЕПО с клиринговыми сертификатами участия (КСУ)".

Да и сам индекс, которому следует фонд, тоже:

"Ежедневная доходность от сделок и заявок на заключение сделок РЕПО с Центральным контрагентом (ЦК), обеспеченными клиринговыми сертификатами участия (КСУ)"

Разберемся с этими РЕПО, ЦК и КСУ по порядку.

Вы представляете себе, как работает банк?

Допустим я создам Ч-Банк, и 10 человек откроют в нем депозиты по 1 млн. рублей.

Из этих 10 млн сразу нужно отложить 5% в обязательный резерв ЦБ.

Оставшиеся 9,5 млн можно направить в работу, выдавая кредиты и покупая активы. Правда, закон потребует от меня создать резерв, размер которого будет зависеть от степени риска актива. Грубо, выдавая ипотечный кредит, можно заложить резерв 10% от суммы, а кредит без залога для ИП потребует уже создания резерва в размере 100% от вложенной суммы.

Плюс надо оставить какое-то количество денег для работы самого банка. Допустим 1 млн.

Осталось 8,5 млн. Ч-Банк выдаст одну ипотеку на 5 млн рублей (с резервом 500 тыс) и кредит ИП на 1,5 млн (больше нельзя, т.к. в резерв должны уйти те же 1,5 млн.).

Если банк существует сам по себе без банковской системы, то он обречен, так как не управляет денежными потоками.

Судите сами:

Вкладчики в любой момент могут забрать деньги с депозитов, и банк лишится части активов.

Должники банка в любой момент могут досрочно погасить задолженность, и банк лишится части доходов.

Банк не может потребовать возврата долгов досрочно, даже если ему очень нужны деньги.

Банк не может запретить вкладчикам забирать деньги с депозитов.

Главное, о чем болит голова у всех банкиров - это управление ликвидностью.

Допустим три вкладчика Ч-Банка решили забрать депозиты. Но в кассе у меня только 1 млн. из нужных трех. Резервы под кредиты трогать нельзя по закону, можно забрать лишь обязательные резервы в ЦБ, но там лишь 500 тысяч. Суммы не хватит.

Придется обратиться в Ш-Банк по соседству. Вдруг там не нашли клиентов на ипотеку, и миллионы рублей лежат у них без дела. Возьму у них недостающие 2 миллиона в кредит на один день.

Почему только на день? Кредит не бесплатен, и я хочу минимизировать свои расходы.

Вдруг завтра клиент досрочно погасит ипотеку, мама переведет деньги сыну на карту в Ч-Банке, фирма выплатит зарплату сотруднику, новый клиент отроет депозит и т.п. Завтра свободные миллионы уже могут быть в моем банке, я верну кредит, взятый в Ш-Банке, и не буду платить лишние проценты.

Возможно, завтра самому Ш-Банку потребуются дополнительные деньги, и уже я дам ему в долг свою избыточную ликвидность.

Честно, я не очень доверяю Ш-Банку даже на один день. Поэтому я не хочу давать ему деньги под честное слово, а требую залог в виде надежных ценных бумаг, как правило, ОФЗ,

Сегодня Ш-Банк продает мне ОФЗ стоимостью 2 млн. за 1,9 млн.. Завтра Ш-Банк выкупит эти ОФЗ обратно уже за 2 млн. Разница в 100 тысяч рублей и будет аналогом процентного платежа за кредит. Эта схема повышает надежность сделки, т.к. если Ш-Банк не сможет вернуть 2 млн, я легко продам эти ОФЗ на бирже.

Такие сделки с продажей ценных бумаг с дисконтом и выкупом позже называются сделками РЕПО. От английского REPurchase - обратный выкуп.

Рынок межбанковского кредитования огромен. Ежедневно на нем проходят сделки на сумму свыше 3,5 триллионов рублей.

Для сравнения (по данным Банка России):

объем торгов паями фондов в России - 30 млрд рублей в день (в 100 раз меньше)

объем торгов фьючерсами и опционами в России - 100 млрд рублей в день (в 30 раз меньше)

объем торгов акциями в России - 300 млрд рублей в день (в 10 раз меньше)

объем торгов облигациями в России - 1,3 трлн. рублей в день (в 3 раза меньше)

мировой объем торгов биткоина - 4 трлн. рублей в день (рынки примерно равны)

ЦК и КСУ

Из-за коротких сроков потери банка должника, если он решит не отдавать кредит, составляют небольшие суммы.

Если ставка РЕПО составляет 20% годовых, то для срока в один день нужно продать ОФЗ с дисконтом всего 0,05%.

Ш-Банк из примера выше может не возвращать мне взятые 2 млн. и потеряет на этом аж целую тысячу рублей. Не берем в расчет репутационные издержки.

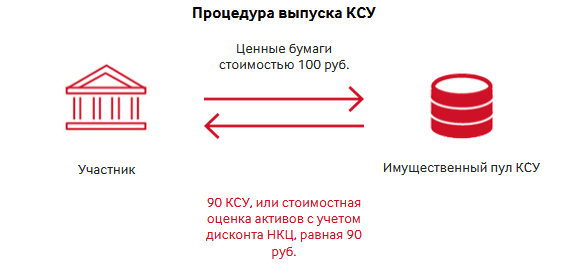

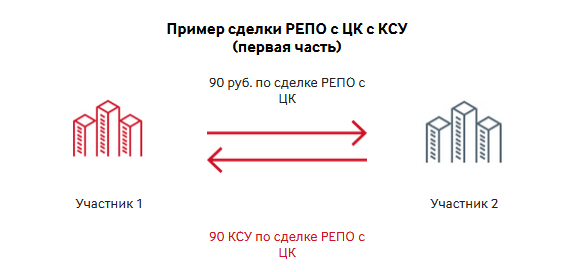

Для снижения риска невозвратов на сцене появляется Национальный клиринговый центр (НКЦ) с лозунгом "сдавайте ОФЗ, граждане!"

Вместо того, чтобы обмениваться облигациями между собой, банки переводят свои облигации в НКЦ. Взамен получают ценную бумагу - клиринговый сертификат участия (КСУ), который удостоверяет наличие нужного количества ОФЗ для обеспечения кредитов. В дальнейшем сделки РЕПО совершаются именно с этими КСУ.

В чем же повышение надежности? В том, что КСУ выдается с дисконтом 10% к стоимости ценных бумаг. Передав в НКЦ облигаций на 1 млрд., банк получит сертификат на 900 млн.

Теперь при отказе платить, потери банка составят не 0,05%, а 10,05% за один день. Повод задуматься и не нарушать платежную дисциплину.

Облигации не перемещаются между банками, а все лежат на счетах НКЦ. Поэтому он и называется центральным контрагентом (ЦК).

Фонды денежного рынка

Фонды денежного рынка работают именно на этом рынке, собирая деньги с инвесторов и отдавая их банкам на короткие сроки под процент. Именно этот процент является доходом фонда. Из-за того, что сделки длятся 1-2 дня, волатильности практически нет. Поэтому графики котировок таких фондов плавно растут.

Теперь вы можете расшифровать фразу из инвестиционной декларации: "сделки РЕПО с Центральным контрагентом (ЦК), обеспеченными Клиринговыми сертификатами участия (КСУ)». Это значит: "фонд через НКЦ выдает деньги банкам на короткий срок под залог ОФЗ с дисконтом 10%".

По декларации (п.24.2) в таких сделках РЕПО фонд обязан держать 80% активов, остальные деньги можно вкладывать в короткие ОФЗ и держать на банковских вкладах.

Основные риски фондов денежного рынка

Процентный риск.

При резком росте процентных ставок, ОФЗ так же резко падают в цене.

Теперь Ш-Банк должен вернуть мне 2 млн. и взамен получить обратно свои ОФЗ, которые стоят уже 1 млн. В этом случае невозврат становится "прибыльным" для Ш-Банка.

Мой Ч-Банк не получает 2 млн., от продажи ОФЗ я могу заработать лишь 1 млн. Дальше по цепочке уже я кому-нибудь что-то не верну... Кончится это плохо для всех.

Риск дефолта

Объявление дефолта по ОФЗ обрушит их котировки, даже если ставка останется на прежнем уровне. Мы это наблюдали, например, в 1998-м году. Последствия будут такими же, как и для процентного риска.

Я не зря писал длинное вступление о межбанковской ликвидности. Этот рынок критически важен для всей финансовой системы страны, и его будут спасать всеми средствами.

Весной 2022 года в России надолго закрылись биржевые торги, чтобы не оценивать обеспечение межбанковских кредитов по рыночным котировкам. Профессиональные участники рынка с помощью взаимозачетов, внебиржевых сделок и нефинансовых договоренностей решали, кто же, в итоге, кому сколько должен. А рынок открывали постепенно и с ограничениями.

Также биржевые торги останавливались и в 1998 году, и в 2008 году, правда, на меньшие сроки.

Российский дефолт 1998 года обрушил котировки всех облигаций развивающихся стран, на чем прогорел крупный фонд LTCM. Он работал на рынке облигаций и сделок РЕПО. Чтобы не допустить "эффекта домино" в банковской сфере, ФРС США "попросил" 14 крупнейших банков страны поддержать фонд деньгами. Избежать масштабной финансовой катастрофы удалось, хотя фонд спасти и не вышло.

В октябре 2022 года в Великобритании чуть не рухнула система накопительных пенсий, т.к. пенсионные фонды активно участвовали в сделках РЕПО, а рост ставок спровоцировал снижение стоимости облигаций. Пришлось уволить министра финансов, а затем и премьер-министра, а Банк Англии потратил более 60 млрд фунтов стерлингов на поддержание котировок, пока ситуация не разрулилась.

Спасение "системы" вовсе не означает спасение любого фонда.

Также никто не закрывал зарубежные рынки в 2022-м году для фондов FinEX. В FXRB, правда, были не сделки РЕПО, а свопы, но суть возникших проблем - та же.

В целом, риски потерять деньги в фондах денежного рынка минимальны. Для подстраховки можно выбирать крупные фонды с большим количеством пайщиков - вероятность принудительного спасения в кризис будет явно выше.

Михаил Семёнович в недоумение смотрел на небольшой ангар, который он еле нашёл в промузле. Не так он представлял ипотечный банк. Но адрес был верен. Да и над дверью висела неоновая реклама "Микрофинансы и микрокредиты. Возьми пару тысяч до зарплаты", а ниже просто краской дописано "и ипотека"

"Тут"– Михаил Семёнович осторожно дёрнул дверь.

Внутри ангар меньше всего напоминал финансовое учреждение. Бильярдный стол, несколько мягких кресел, в приглушённом свете дымился кальян.

–да ты не меньжуйся дядя, проходи. Какие вопросы?

От бильярдного стола на свет отплыли две тени. Михаил Семёнович шагнул назад. Если б вечером на улице он встретил похожих типов, то перешёл бы на другую сторону, да и днём тоже. Перед ним стояли два амбала, будто слепленные по лекалам девяностых. Широкие плечи, угрюмые лица, и отмороженные глаза, они походили на братьев. Один с золотыми зубами, у второго лысая голова в шрамах, и оба с набитыми перстнями на руках.

"Извините господа если помешал, я по поводу ипотеки... Кажется не сюда?..."

Оба нахмурились.

Золотые зубы обернулись к иссечённому.

"Чё какая потека Валет?"

"Да! Точняк! Ты чё Фикс забыл? Князь мутит! С общака закинул! Лаве говорит должно крутиться, мусора запрет сняли" и обернувшись к Семёновичу, придав всю возможную мягкость голосу прохрипел "проходите уважаемый клиент и гражданин вооон в ту дверь, Князь... эээ... директор примет тебя лично".

Семёнович прошел, тут уже более-менее походило на офис. За столом сидел обычный седой сорокалетний мужик в строгом костюме, единственное, что отличало его, тяжеленный взгляд серых глаз. Казалось, что он так же будет смотреть и на муху.

"Полагаю вы пришли по поводу ипотеки? Рекламу увидели или порекомендовал кто? Садитесь пожалуйста"– седой благожелательно улыбался.

"Да рекламу... Там ещё пелось – если банк отказал не беда, ты иди быстрее сюда... И вот я..." – Михаил Семёнович уселся –"...квартиру присмотрел, только там платёж 70 тысяч в месяц, а у меня... мне... вся зарплата у меня 80 тысяч. Вот банк и отказал. А я могу и смены дополнительные брать, и таксовать вечерами, и в выходные подрабатывать. Деньги заработать можно. Банк в соображения это не берёт... и вот на рекламу вашу наткнулся..."

"И правильно сделали"– седой встал из-за стола –"банк это что? Учреждение! Где им понять заботы простых людей. То ли дело мы. Работаем напрямую. Без всяких посредников. И полностью вам доверяем. Конечно заработаете. Плюс мы по сути государственная контора. Да! Мы микрокредитная организация, но сто процентов наших акций у нашего региона. Это гарантия!"

Губы седого словно мазнули маслом, такая доброжелательная улыбка светилась на лице, никак не вязалась с взглядом.

"Вы конечно спросите про процент? Что ж, немного побольше чем в банке... Процентиков 60, не больше..."

Михаил Семёнович испуганно заморгал

"Плюсов сделки для вас гораздо больше, чем для нас... цена на квартиры постоянно растет, а рубль того гляди рухнет... А через несколько лет глядишь и ставку снизят, и сможете перекрыться. Я этот проект и запустил то из любви к людям... Люблю, знаете ли, помогать безвозмездно... Альтруизм моя слабость... Не ради денег... И в уставе прописано..." – Седой достал платок и промакнул уголки сухих глаз.

Полчаса они разговаривали, и всё в таком ключе, слышались возгласы "а там и бог даст... конечно же выплатите... в плюсе на миллион... смело берите". И в результате Михаил Семёнович вышел с подписанным договором на руках. Процент был конечно 59,9, и санкции штрафные изуверские, но седой уверил, что до них не дойдет,и всё можно решить по-людски.

В ушах приятной ватой стояли слова седого о выгоде, и в общем Михаил Семёнович был доволен.

N.B. Минутка реальности.

Да, заниматься этим будет ипотечная микрокредитная компания образованная региональными властями, которая декларирует заботу не о прибыли, а о выполнении гос программ.

Но смысл в том, что банк не отказывает просто так. Попытка всучить ипотеку не платежеспособному человеку, это по сути субпрайм, который качнул рынок ипотеки в 2007 у американцев. Причём до 31 марта 2026 действует мораторий на ограничение полной стоимости кредита, то есть процент может выходить за рамки разумного, да и дальше стоимость разумеется будет больше чем в банке. Человеку, который не тянет банковский платёж, будут вваливать повышенный микрокредитный. Делается это разумеется не ради веры в человечество, а что б разгрузить застройщиков. Как обычно. Вместо оптимизации попытка найти дурака, который возмёт на себя часть тягот жирных бонз, согласившись на повышенный процент.

На счёт уголовников, понятно гипербола, но смысл, что разные полулегальные структуры вряд-ли пройдут мимо сладкого пирога, и разумеется это будут не дельцы 90-ых, а какая-нибудь получиновничья братия или вообще люди под покровительством силовиков, и чем дальше от центра, тем лютее, где нибудь на юге контроль возьмут аля Цапки или Аршуковы. Какие схватки сейчас идут в ЖКХ и как качают бабло через капитальный ремонт задают планку.

Микрофинансовые организации будут выдавать гражданам ипотечные кредиты со ставкой до 60% годовых, предупреждают эксперты. Принятие нового закона создаст долговые ловушки для заёмщиков, поскольку залог будет превышать сумму займа.(С)The Экономист

Основанный в 1999 году Андреасом Халвурсеном и Дэвидом Отто, Viking Global стартовал с $1.2 млрд, превратившись к 2025 году в гиганта с $92 млрд под управлением. Их девиз: «Мы не торгуем. Мы строим». Халвурсен, выходец из Норвегии, привнёс в фонд скандинавскую хладнокровность: «Рынок — это лес. Чтобы найти добычу, нужно замереть и наблюдать». Переломный момент наступил в 2008 году, когда мир рушился, Viking вложил $3 млрд в Amazon и Netflix, получив 400% прибыли к 2015-му. С тех пор их стратегия — «молчаливое накопление» — стала эталоном для долгосрочных инвесторов.

Структура капитала и стабильность через дисциплину.

Капитализация на 2025 год составляет $92 млрд, из которых 60% — капитал университетских эндаументов и семейных офисов. Портфель состоит из 40–50 позиций. 30% средств вложено в здравоохранение Moderna, Vertex Pharmaceuticals, 25% в финтех Stripe, Adyen. Заёмные средства: 1:1.5 — консервативный подход, минимизирующий риск маржин-коллов.

Ключевые особенности это фокус на денежный поток. Компании должны генерировать свободный денежный поток не менее 10% от выручки. Синдикаты с основателями. Viking часто присоединяется к раундам финансирования стартапов, получая места в советах директоров. Например, в SpaceX с 2017 года. Правило 5/10. Акции держатся минимум 5 лет, целевая доходность — 10% годовых.

Менеджмент как культура «тихого проникновения».

1. Команда «теневых хирургов». 70% сотрудников — бывшие CEO или CFO. Например, Сара Линч, экс-финансовый директор Pfizer, курирует биотех-направление. Ежемесячные «закрытые клубы» аналитики моделируют сценарии банкротств компаний, чтобы найти слабые места.

2. Принцип «двойного дна». Каждое решение проверяется двумя независимыми командами. Конфликт мнений — обязателен. Алгоритм Valkyrie анализирует 20,000 параметров, от корпоративной культуры до экологических рисков.

3. Технологии без шума. Спутниковый мониторинг заводов и логистических цепочек. В 2023 году данные со спутников предсказали срыв поставок Intel за 4 месяца до объявления. Нейросеть Ragnarok прогнозирует смену CEO, анализируя тональность внутренних документов.

Секреты сверхдоходности или как Viking переигрывает время.

1. Стратегия «Спящий дракон». Накопление акций во время паники. В 2020 году Viking купил Moderna по $20, продав часть пакета по $450 в 2022-м. Прибыль составила $2.7 млрд.

2. Правило Халвурсена: «Если все продают — купи 10%. Если все покупают — продай 20%».

3. Диалог с основателями. Личные встречи с CEO для обсуждения стратегии. В 2024 году давление на руководство Novartis привело к продаже непрофильных активов и росту акций на 35%.

4. Геополитический арбитраж. Инвестиции в азиатские фармацевтические компании перед пандемиями. В 2025 году вложения в индийский Serum Institute принесли 58% прибыли.

Конфликты, парадоксы и цена влияния.

1. Скандал с Tesla в 2022 году: Viking потребовал от Маска отказаться от Twitter, угрожая вывести $1.5 млрд. Конфликт разрешился тайной сделкой — фонд вышел из капитала с прибылью 120%.

2. Этический вопрос. Инвестиции в производителей опиоидов Purdue Pharma принесли $900 млн, но вызвали протесты акционеров.

3. Критика «тихой агрессии». Давление на советы директоров без публичных заявлений. Глава фонда: «Слова разрушают ценность. Действия — её создают».

Заключение.

Viking — это антипод шумного Уолл-стрит. Его сила — в умении ждать, слабость — в зависимости от человеческого фактора. «Мы сажаем семена в бурю и ждём, пока другие пожалуются на дождь» — гласит внутренний меморандум фонда.

Читайте больше про стратегии управления финансами и современные технологии в книге "Хедж-фонды" - Дмитрий Романофф