Как устроены фонды денежного рынка?

Фонды денежного рынка являются популярным способом сбережений на короткий срок, а при высокой ставке они стали вообще самым популярным видом инвестирования и занимают свыше 80% рынка всех БПИФов.

Но, что там внутри? Откроем инвестиционную декларацию фонда TMON.

Надеюсь, история со структурными облигациями ВТБ воспитала у вас привычку читать оригиналы документов.

А в документе сразу много непонятного:

"Преимущественными объектами инвестирования являются права требования по сделкам РЕПО с клиринговыми сертификатами участия (КСУ)".

Да и сам индекс, которому следует фонд, тоже:

"Ежедневная доходность от сделок и заявок на заключение сделок РЕПО с Центральным контрагентом (ЦК), обеспеченными клиринговыми сертификатами участия (КСУ)"

Разберемся с этими РЕПО, ЦК и КСУ по порядку.

Вы представляете себе, как работает банк?

Допустим я создам Ч-Банк, и 10 человек откроют в нем депозиты по 1 млн. рублей.

Из этих 10 млн сразу нужно отложить 5% в обязательный резерв ЦБ.

Оставшиеся 9,5 млн можно направить в работу, выдавая кредиты и покупая активы. Правда, закон потребует от меня создать резерв, размер которого будет зависеть от степени риска актива. Грубо, выдавая ипотечный кредит, можно заложить резерв 10% от суммы, а кредит без залога для ИП потребует уже создания резерва в размере 100% от вложенной суммы.

Плюс надо оставить какое-то количество денег для работы самого банка. Допустим 1 млн.

Осталось 8,5 млн. Ч-Банк выдаст одну ипотеку на 5 млн рублей (с резервом 500 тыс) и кредит ИП на 1,5 млн (больше нельзя, т.к. в резерв должны уйти те же 1,5 млн.).

Если банк существует сам по себе без банковской системы, то он обречен, так как не управляет денежными потоками.

Судите сами:

Вкладчики в любой момент могут забрать деньги с депозитов, и банк лишится части активов.

Должники банка в любой момент могут досрочно погасить задолженность, и банк лишится части доходов.

Банк не может потребовать возврата долгов досрочно, даже если ему очень нужны деньги.

Банк не может запретить вкладчикам забирать деньги с депозитов.

Главное, о чем болит голова у всех банкиров - это управление ликвидностью.

Допустим три вкладчика Ч-Банка решили забрать депозиты. Но в кассе у меня только 1 млн. из нужных трех. Резервы под кредиты трогать нельзя по закону, можно забрать лишь обязательные резервы в ЦБ, но там лишь 500 тысяч. Суммы не хватит.

Придется обратиться в Ш-Банк по соседству. Вдруг там не нашли клиентов на ипотеку, и миллионы рублей лежат у них без дела. Возьму у них недостающие 2 миллиона в кредит на один день.

Почему только на день? Кредит не бесплатен, и я хочу минимизировать свои расходы.

Вдруг завтра клиент досрочно погасит ипотеку, мама переведет деньги сыну на карту в Ч-Банке, фирма выплатит зарплату сотруднику, новый клиент отроет депозит и т.п. Завтра свободные миллионы уже могут быть в моем банке, я верну кредит, взятый в Ш-Банке, и не буду платить лишние проценты.

Возможно, завтра самому Ш-Банку потребуются дополнительные деньги, и уже я дам ему в долг свою избыточную ликвидность.

Честно, я не очень доверяю Ш-Банку даже на один день. Поэтому я не хочу давать ему деньги под честное слово, а требую залог в виде надежных ценных бумаг, как правило, ОФЗ,

Сегодня Ш-Банк продает мне ОФЗ стоимостью 2 млн. за 1,9 млн.. Завтра Ш-Банк выкупит эти ОФЗ обратно уже за 2 млн. Разница в 100 тысяч рублей и будет аналогом процентного платежа за кредит. Эта схема повышает надежность сделки, т.к. если Ш-Банк не сможет вернуть 2 млн, я легко продам эти ОФЗ на бирже.

Такие сделки с продажей ценных бумаг с дисконтом и выкупом позже называются сделками РЕПО. От английского REPurchase - обратный выкуп.

Рынок межбанковского кредитования огромен. Ежедневно на нем проходят сделки на сумму свыше 3,5 триллионов рублей.

Для сравнения (по данным Банка России):

объем торгов паями фондов в России - 30 млрд рублей в день (в 100 раз меньше)

объем торгов фьючерсами и опционами в России - 100 млрд рублей в день (в 30 раз меньше)

объем торгов акциями в России - 300 млрд рублей в день (в 10 раз меньше)

объем торгов облигациями в России - 1,3 трлн. рублей в день (в 3 раза меньше)

мировой объем торгов биткоина - 4 трлн. рублей в день (рынки примерно равны)

ЦК и КСУ

Из-за коротких сроков потери банка должника, если он решит не отдавать кредит, составляют небольшие суммы.

Если ставка РЕПО составляет 20% годовых, то для срока в один день нужно продать ОФЗ с дисконтом всего 0,05%.

Ш-Банк из примера выше может не возвращать мне взятые 2 млн. и потеряет на этом аж целую тысячу рублей. Не берем в расчет репутационные издержки.

Для снижения риска невозвратов на сцене появляется Национальный клиринговый центр (НКЦ) с лозунгом "сдавайте ОФЗ, граждане!"

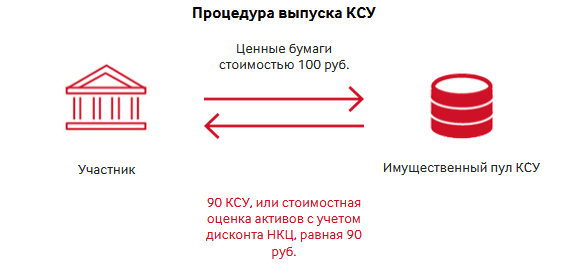

Вместо того, чтобы обмениваться облигациями между собой, банки переводят свои облигации в НКЦ. Взамен получают ценную бумагу - клиринговый сертификат участия (КСУ), который удостоверяет наличие нужного количества ОФЗ для обеспечения кредитов. В дальнейшем сделки РЕПО совершаются именно с этими КСУ.

В чем же повышение надежности? В том, что КСУ выдается с дисконтом 10% к стоимости ценных бумаг. Передав в НКЦ облигаций на 1 млрд., банк получит сертификат на 900 млн.

Теперь при отказе платить, потери банка составят не 0,05%, а 10,05% за один день. Повод задуматься и не нарушать платежную дисциплину.

Облигации не перемещаются между банками, а все лежат на счетах НКЦ. Поэтому он и называется центральным контрагентом (ЦК).

Фонды денежного рынка

Фонды денежного рынка работают именно на этом рынке, собирая деньги с инвесторов и отдавая их банкам на короткие сроки под процент. Именно этот процент является доходом фонда. Из-за того, что сделки длятся 1-2 дня, волатильности практически нет. Поэтому графики котировок таких фондов плавно растут.

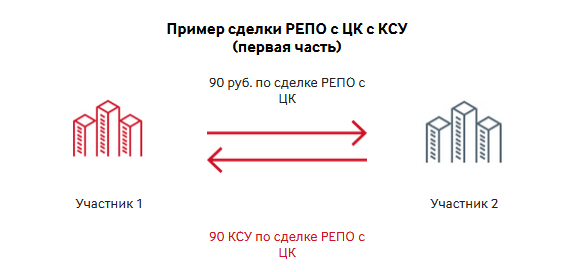

Теперь вы можете расшифровать фразу из инвестиционной декларации: "сделки РЕПО с Центральным контрагентом (ЦК), обеспеченными Клиринговыми сертификатами участия (КСУ)». Это значит: "фонд через НКЦ выдает деньги банкам на короткий срок под залог ОФЗ с дисконтом 10%".

По декларации (п.24.2) в таких сделках РЕПО фонд обязан держать 80% активов, остальные деньги можно вкладывать в короткие ОФЗ и держать на банковских вкладах.

Основные риски фондов денежного рынка

Процентный риск.

При резком росте процентных ставок, ОФЗ так же резко падают в цене.

Теперь Ш-Банк должен вернуть мне 2 млн. и взамен получить обратно свои ОФЗ, которые стоят уже 1 млн. В этом случае невозврат становится "прибыльным" для Ш-Банка.

Мой Ч-Банк не получает 2 млн., от продажи ОФЗ я могу заработать лишь 1 млн. Дальше по цепочке уже я кому-нибудь что-то не верну... Кончится это плохо для всех.

Риск дефолта

Объявление дефолта по ОФЗ обрушит их котировки, даже если ставка останется на прежнем уровне. Мы это наблюдали, например, в 1998-м году. Последствия будут такими же, как и для процентного риска.

Я не зря писал длинное вступление о межбанковской ликвидности. Этот рынок критически важен для всей финансовой системы страны, и его будут спасать всеми средствами.

Весной 2022 года в России надолго закрылись биржевые торги, чтобы не оценивать обеспечение межбанковских кредитов по рыночным котировкам. Профессиональные участники рынка с помощью взаимозачетов, внебиржевых сделок и нефинансовых договоренностей решали, кто же, в итоге, кому сколько должен. А рынок открывали постепенно и с ограничениями.

Также биржевые торги останавливались и в 1998 году, и в 2008 году, правда, на меньшие сроки.

Российский дефолт 1998 года обрушил котировки всех облигаций развивающихся стран, на чем прогорел крупный фонд LTCM. Он работал на рынке облигаций и сделок РЕПО. Чтобы не допустить "эффекта домино" в банковской сфере, ФРС США "попросил" 14 крупнейших банков страны поддержать фонд деньгами. Избежать масштабной финансовой катастрофы удалось, хотя фонд спасти и не вышло.

В октябре 2022 года в Великобритании чуть не рухнула система накопительных пенсий, т.к. пенсионные фонды активно участвовали в сделках РЕПО, а рост ставок спровоцировал снижение стоимости облигаций. Пришлось уволить министра финансов, а затем и премьер-министра, а Банк Англии потратил более 60 млрд фунтов стерлингов на поддержание котировок, пока ситуация не разрулилась.

Спасение "системы" вовсе не означает спасение любого фонда.

В том же 2008 году, ОФБУ Юниаструм банка за день потеряли 80-90% стоимости на рынке РЕПО. Спасать их не стали - слишком мелко. А ОФБУ через пару лет вообще запретили.

Также никто не закрывал зарубежные рынки в 2022-м году для фондов FinEX. В FXRB, правда, были не сделки РЕПО, а свопы, но суть возникших проблем - та же.

В целом, риски потерять деньги в фондах денежного рынка минимальны. Для подстраховки можно выбирать крупные фонды с большим количеством пайщиков - вероятность принудительного спасения в кризис будет явно выше.