🚢 Группа НМТПопубликовала финансовые результаты по МСФО за 2023 г. Я продолжаю держать в своём портфеле данного эмитента исходя из нескольких параметров: эмитент является крупнейшим российским портовым оператором по объёму грузооборота, у него довольна понятная дивидендная политика (50% от чистой прибыли по МСФО), основные грузы — нефть и нефтепродукты и компания одна из самых рентабельных в России (50%). Помимо этого, эмитент улучшает свои финансовые результаты, накапливая приличный кэш на счетах, сокращая долги, конечно, не забывая об инвестициях. Давайте рассмотрим основные результаты компании:

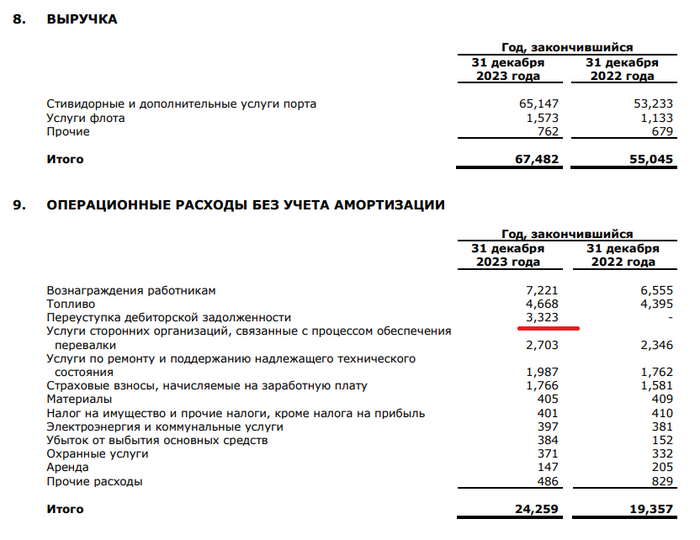

⛴ Выручка: 67,4₽ млрд (+22,6% г/г)

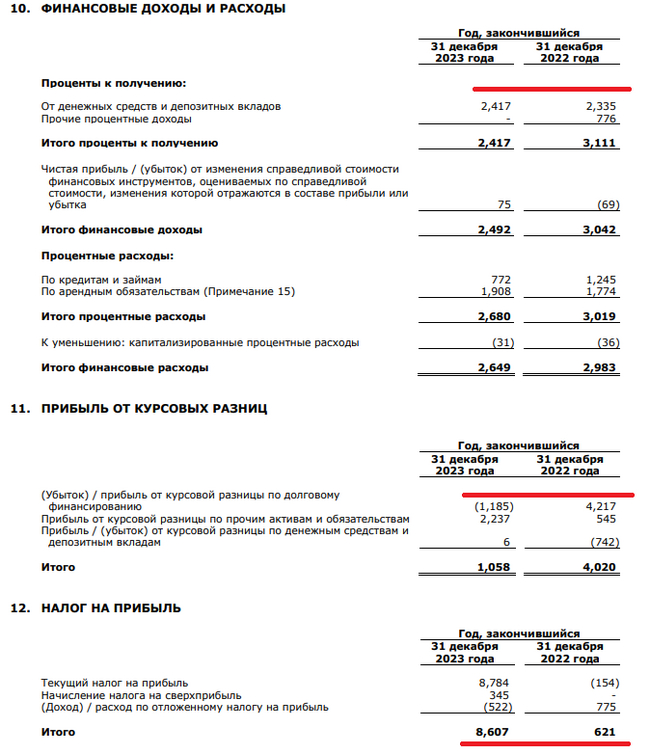

⛴ Чистая прибыль: 30,2₽ млрд (-13,1% г/г)

⛴ Операционная прибыль: 36,8₽ млрд (+21,5% г/г)

Теперь давайте более подробно разберём отчёт:

🛳 Выручка увеличилась благодаря повышению цен на тарифы (как я отметил выше основной груз — нефть и нефтепродукты, а там привязка $ к тарифам), соответственно по сегментам также произошло увеличение (стивидорные и доп. услуги порта, услуги флота). Операционные расходы составили — 24,2₽ млрд (+25,3% г/г), да произошло заметное увеличение, но из-за статьи: переуступка дебиторской задолженности — 3,3₽ млрд, это разовая статья, если её убрать, то увеличение произошло на скромные %. (+8,3%, рядом с инфляцией).

🛳 Чистая прибыль снизилась, но по факту она увеличилась, потому что на неё повлияли разовые статьи. Операционная прибыль, как мы видим знатно подросла, поэтому на чистую прибыль повлияли финансовые доходы/расходы (их соотношение стало отрицательным -232₽ млн, но влияние мелкое,отмечу, что % по депозитам выросли, а % по кредитам уменьшились), доход от курсовых разниц — 1₽ млрд (годом ранее 4₽ млрд, мешают кредиты номинированные в валюте, но головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Но самая чувствительная статья — это налоги, в этом году компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд.

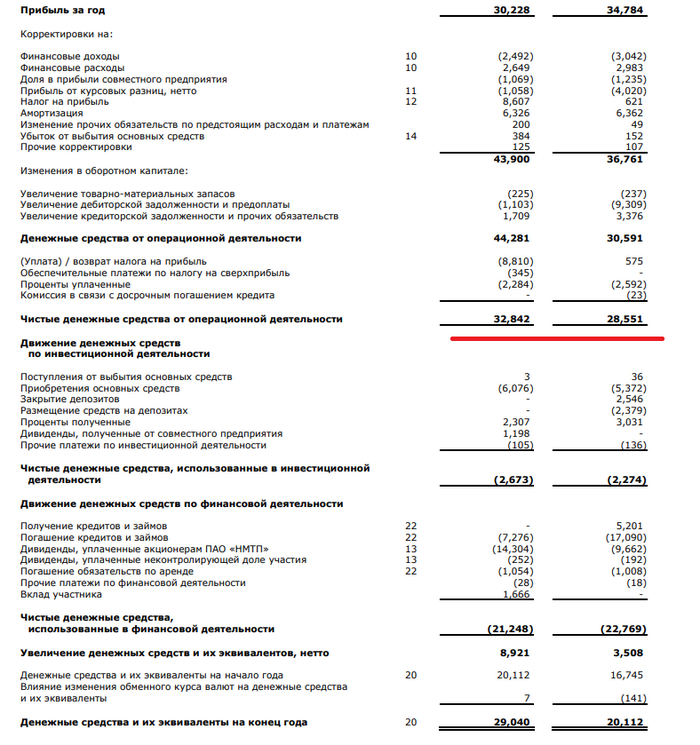

🛳 Компания нарастила кэш на счетах — 29₽ млрд (+44,3% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров. Как вы понимаете чистый долг отрицательный, компания полностью избавилась от краткосрочных долгов (6,2₽ млрд), только немного увеличив долгосрочные — 4,4₽ млрд (+12,8% г/г).

🛳 OCF — 36,3₽ млрд (+14,5% г/г), CAPEX составил — 6,2₽ млрд (+12,9% г/г), значит FCF — 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Вывод: компании точно хватает денег на гашение долга и дивиденды.

🛳 Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Могут ли выплатить больше? Да, учитывая FCF и кэш на счетах.

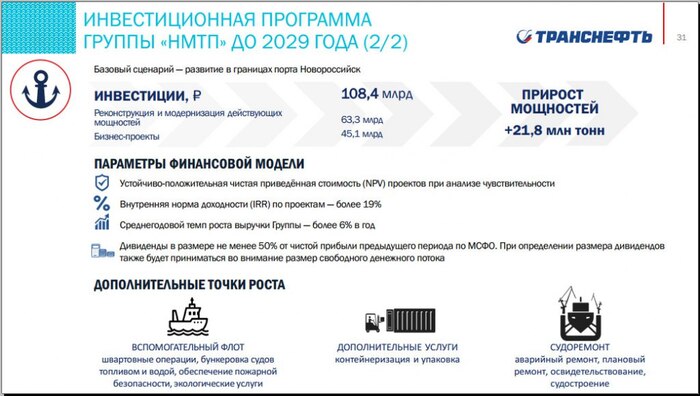

📌 Что по итогу? НМТП является крупнейшим российским портовым оператором по объёму грузооборота. Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). Основным мажоритарием компании является государство (более 60% принадлежит Транснефти и 20% Росимуществу), дивиденды точно будут на постоянной основе. Блумберг изучает загруженность российских портов, так вот Приморск и Новороссийск держат неплохую планку по танкерам. Понятный бизнес с ошеломительной рентабельностью и будущими перспективами в виде инвестиций, при этом группа уже успела накопить весомый кэш на счетах, почти избавившись от долгов, однозначно оставляю в своём портфеле.

Розничная торговля и логистика возглавляют список Такие компании, как Walmart, Target и Kroger, имеют огромную численность персонала из-за того, что у них много филиалов по всей стране, где требуются все - от кассиров до ИТ-специалистов.

Короче, у Wallmart 2,1 млн.юнитов. Amazon - 1,5 млн. UPS - 500 тысяч.

Две компании, которые входят в число крупнейших корпораций США по количеству сотрудников, которые, возможно, менее известны широкой публике, включают Concentrix и Cognizant. Обе эти компании являются брендами в сфере B2B, что означает, что они в первую очередь работают с другими компаниями, а не с потребителями.

В компании Уоррена Баффета работает не более 383 000 человек. На самом деле в это число входят сотрудники многих дочерних компаний компании, таких как GEICO (страхование), Dairy Queen (розничная торговля) и Duracell (аккумуляторы).

****************

К вопросу, а чего плохеет Боингу.

Авиационные инциденты: сравнение Боинга с Аэрбасом.

На протяжении десятилетий мировой авиастроительной отраслью управляла дуополия, разделенная между американским титаном Boeing и европейским производителем Airbus.

На этом графике сравнивается количество авиационных инцидентов в США у Boeing и Airbus на основе данных Национального совета по безопасности на транспорте.

США являются крупнейшим рынком сбыта Boeing, на долю которого в 2023 году пришлось 58% годовой выручки. Для сравнения, Северная Америка была третьим по величине рынком сбыта Airbus, на который приходился 21% годовой выручки, после Европы и Азии.

На данный момент в этом году Boeing столкнулся с 20 инцидентами, самым громким из которых стал рейс авиакомпании Alaska Air, в котором из-за отсутствия болтов в аварийной двери, она вышла из чата.

В течение многих лет Boeing сталкивался с проблемами безопасности своих самолётов, что вынудило регулирующие органы на два года приостановить эксплуатацию самолётов 737 MAX 8 после авиакатастрофы со смертельным исходом в 2019 году. Ситуация усугубляется тем, что с 2013 года авиационные регулирующие органы столкнулись с резким сокращением бюджета, что позволило производителям “самостоятельно сертифицировать” свои самолёты в соответствии с требованиями безопасности.

С одной стороны инфографика красноречивая, с другой - нет. Тут нам дано абсолютное значение. А сколько всего Боингов и Аэрбасов в США? По долям рынка нам желают намекнуть, что Боингов таки больше.

По сути это индекс, в котором за 100 взяты цены декабря 2016. Т.е. все товары и услуги за 7 лет и 3 месяца подорожали примерно на 53%. Жилищно-коммунальные услуги показали результат меньше - в районе 43%. А вот услуги подбираются к 60%.

Распределение ценовых приростов и цен на отдельные товары.

Тут за основу взято начало 2022 года. Т.е. получаем процент, на который определённый товар подорожал или подешевел за эти 2 года и 3 месяца.

Перцентили - это такая штука, типа, 90-й перцентиль, значит, что 10% всей выборки будет находиться выше значений 90-го перцентиля, а оставшиеся 90% ниже. К примеру, 95 перцентиль у нас на 45%. Значит, 5% товаров подорожали за этот период более чем на 45%. А оставшиеся 95% подорожали менее чем на 45%.

Смотрите, там чоколадки куда затуземунили. Пробили график (правда, он 25% сверху ограничен). Это всё эта самая какава.

Читается сие довольно просто. Значение в % к декабрю прошлого года. Т.е. самые первые значения - это на сколько подорожала или подешевела товарная группа за январь. Следующей значение - за январь-февраль. И так далее.

***************************

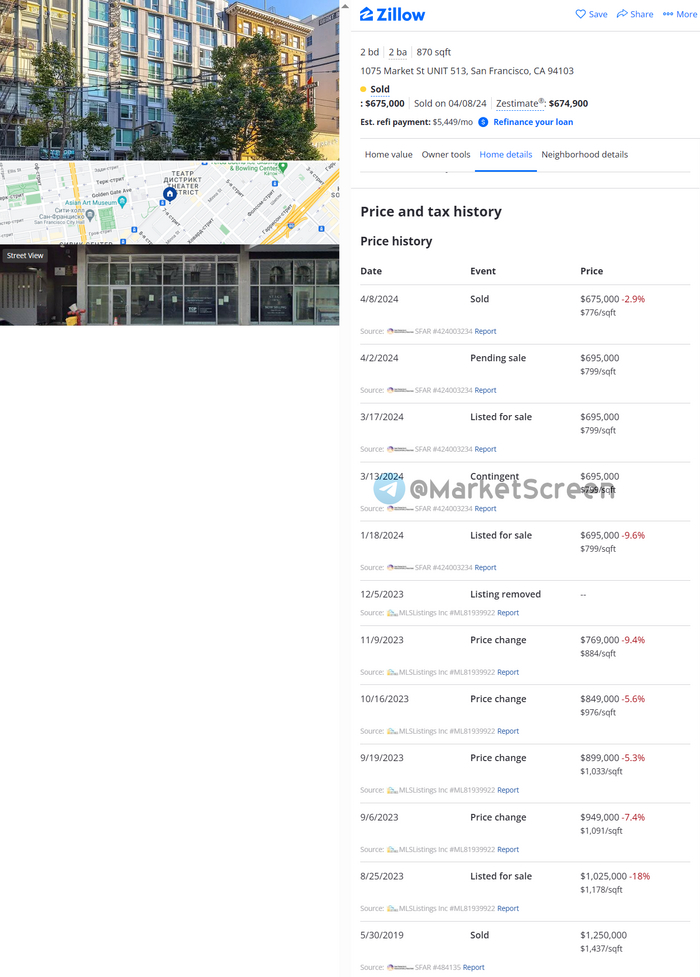

А помните, мы писали (https://t.me/marketscreen/12600) про удачного продавца квартиры в Сан-Франциске, который, купив её за 1,25 млн.$, продал по 675к$. Ну успешный товарищ.

Так вот, это нифига не редкость.

▪️ Доля продавцов недвижимости в Сан-Франциско, теряющих деньги при продаже, находится на рекордном более чем за 10 лет уровне. Она приближается к 20%.

▪️ В целом по стране доля таких счастливчиков куда как ниже - 4%.

▪️ В Сан-Франциско типичный продавец, который расстается со своим домом за меньшую сумму, чем он первоначально заплатил, теряет 155 500 $. В среднем по стране потери составляют примерно 40 000 $.

▪️ Продавцы в Новой Англии с наименьшей вероятностью потеряют деньги: менее 2% продавцов в Провиденсе, Род-Айленде и Бостоне понесли убытки.

Обратите внимание, какое эпический жоп был в 2008-2012 годах.

*****************************

ДжиПиМорганы говорят, что видят золото в районе 2500$ за унцию в 4 квартале сего года.

Ну что ж, подождём, посмотрим. Лично я вижу выше, но без тайминга. Что я, Ванга что ли?

*********************

МВФ пересмотрел прогноз роста ВВП нашей с вами Федерации.

Нет. Не надейтесь. В сторону увеличения. После январских 2,6% на 2024 года теперь обещают 3,2%.

Слушайте, а как они там объясняют своим, что экономика Империума разорвана в клочья?

**************************

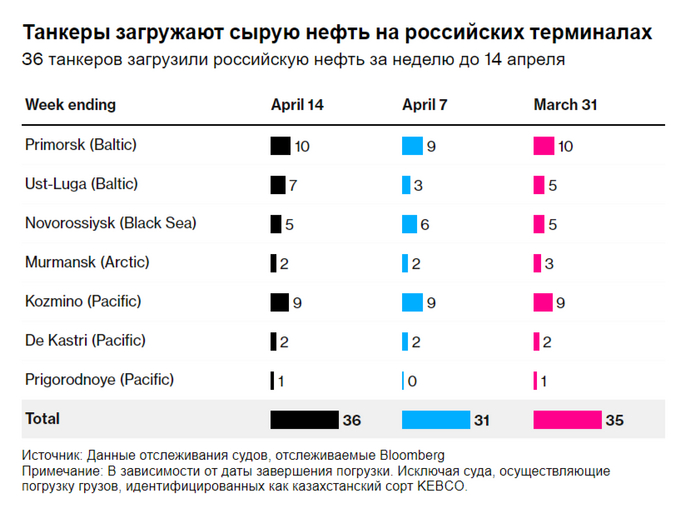

Как всем давно известно, российскую нефть никто не покупает, ибо потолок и запрет.

Поэтому на прошлой неделе экспорт сырой нефти из России морским путём достиг наивысших значений с прошлого лета.

3,95 млн.баррелей в сутки. Таковы цифры. Также сообщается, что денег за всё это за прошлую неделю нам перепало 2,15 млрд $.

Судя по графику, выросли отгрузки в Индию. Кто бы мог подумать.

Всего за неделю из наших с вами нефтеналиваечек ушло 36 танкеров. Много отправили из Усть-Луги - 7 штук. Это после 3 неделей раньше. Из Приморска - 10, из Козьмино - 9.

Нас каждую неделю словно из душа окатывает. Вот как про поставки нефти читаем, так и окатывает. Совестливо становится.

**************************

Молчаливые русские, хитрые китайцы и «источники, знакомые с ситуацией» - всё, как мы любим, дорогие друзья.

Короче, наша с вами Федерация практически от слова никак не торговала с Китаем металлоломом. Ну в смысле не поставляла. Ну поставляла, но чуть-чуть. На пол-шишечки. А тут значит как заторговала-заторговала.

Известное всем нам неполживое ни разу сми Reuters выкатило сегодня эксклюзивчик, в котором график, на котором с декабря 2023 по сейчас взлёт китайского импорта металлолома из РФ с нуля до свыше 11 000 тонн. На конец года цифра была 6 607 тонн. Сказали данные китайской таможни.

А вот здесь делается финт ушами. Породистые сообщают, что источники сказали, что по данным российской таможни по ТН ВЭД 7404, то есть отходы и лом медный, прошло всего 74 тонны. Ну, значит, эти имперцы снова врут и вводят весь мир в заблуждение.

Так, минуточку. Но. С апреля 2022 ФТС не предоставляет информацию о внешней торговле. А откуда вот это всё про ТН ВЭД 7404? Э! Вы что, не верите породистому изданию? У нас вообще-то джентльменам принято, ну вы знаете.

В ответ на запрос Reuters о несоответствии, российская таможня заявила: "Федеральная таможенная служба временно не предоставляет данные о внешней торговле"

Но какая разница, правда?

Короче, под личиной лома, Русская медная компания завалила Китай медной катанкой. Которую порезала, чтобы та прошла аки лом.

Говорят, экспортная пошлина в России на медную катанку в декабре составила 7%, что ниже 10%-го сбора на лом. Импорт медной катанки в Китай облагается налогом в размере 4%, но на импорт российского лома пошлина отсутствует. Цифры мы не проверяли, но кто мы такие, чтобы не доверять Реутерс.

В общем, что? Ждём очередных санкций.

**************************

Дорогие друзья, на фоне вот этих всех новостей от Росстата, Банка России, WorldEconomics, Международного Валютного Фонда, просто напоминаю, что...

- Russia's industry is in tatters! (бурные аплодисменты, 2022.09.14)

Перевод: Российская промышленность порвана в клочья (дословно, йоптыть!).

Запишите себе в книжечку эти два волшебных ролика. И принимайте по вечерам. Регулярно.

И да, если вы вдруг думали, что шутка про чипы из украинских стиральных машинок - это штука такая, придуманная ольгинскими троллями, то нет. Это не шутка.

- К примеру, российская армия разбирает холодильники и стиральные машинки, чтобы получить оттуда чипы, которые потом использует для своей военной техники.

Говорят, такова инфляция страховых премий по автострахованию в США. Месячная. Год к году.

+22% за последний год.

Говорят, при Джосефе Джозефовиче жизнь удалась. Пресс-секретарь не даст соврать. Постоянно вещает, что цены только снижаются.

*****************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Акции этого ритейлера занимают существенную долю в моём портфеле почти в 4% , я считаю, что компания привлекательна для дивидендного инвестора и у неё есть потенциал роста. Давайте разберем компанию Магнит, посмотрим на котировки, финансовый отчет, дивиденды и весь бизнес в целом!

Котировки

На данный момент котировки акций Магнита выглядят привлекательно:

Есть растущий тренд с 2019 года

Акции обгонят рынок (с начала года выросли на +14%, индекс IMOEX +11%)

До исторического максимума есть около 52% роста

Можно заметить падение в 2017 году, оно было связано с двумя факторам:

Продажа крупного пакета акций владельцем Магнита, Сергеем Галицким-инвесторы испугались, что собственник избавляется от бумаг на фоне какого то негатива для компании.

Допэмиссия-инвесторам так же не понравился выпуск дополнительных акций на рынок. Это размывает доли уже имеющихся акционеров и уменьшает дивидендную доходность на акцию.

Но, деньги от продажи и допэмиссии были потрачены на развитие компании и расширение торговой сети, это мы увидим далее в финотчете.

Финансовый отчет

Отчет хороший по основным метрикам:

За 5 лет количество магазинов выросло на 36%

Выручка за этот период удвоилась

Компания стабильно генерирует чистую прибыль

На счету хороший запас наличности

Чистый долг снижается

Именно с 2018 года Магнит стал активно расширять свою сеть. На данный момент он является лидеров среди ритейлеров по количеству магазинов в нашей стране!

Дивиденды

Манит нельзя назвать "дивидендным аристократом". Были периоды низкой дивдоходности и отмены выплаты, но с 2018 года ритейлер удвоил размер дивидендов и не отставал от других крупных дивидендных фишек. К тому же, Магнит в январе 2024 года вернулся к выплатам после двухгодового перерыва и выплатил дивиденды за пропущенный 2022 год.

По текущим прогнозам ожидается около 12% годовых дивдоходности. С учетом хорошего запаса наличности на счетах и относительно низкого долга, Магнит имеет возможность платить двузначные дивиденды. В текущем месяце, апреле, компания может рекомендовать очередную выплату.

Другие факторы

Ещё в 2023 году Магнит приобрел маркетплейс KazanExpress и этим летом на основе него может запустить свой маркетплейс "Магнит Маркет". Это позволит Магниту составить прямую конкуренцию таким гигантам онлайн-ритейлера, как OZON и Wildberries. Сейчас ведется ребрендинг и переформатирование KazanExpress под новую площадку. Уже есть сайт "Магнит Маркета", и полноценные продажи могут начаться в этом году. Очевидно, запуск своего маркетплейса будет позитивом для акций Магнита и позволит компании диверсифицировать свои доходы.

Заключение

Для меня Магнит продолжает оставаться привлекательной историей. Акции ритейлера входят в состав индекса Мосбиржи (16 место из 48) и "Народного портфеля" (9 место из 10). Я ожидают от компании стабильную выплату дивидендов на фоне хороших операционных и финансовых показателей. К тому же, акции компаний потребительского сектора традиционно считаются "защитными" в условиях высокой инфляции и роста ключевой ставки ЦБ, а именно они сейчас давит на наш фондовый рынок.

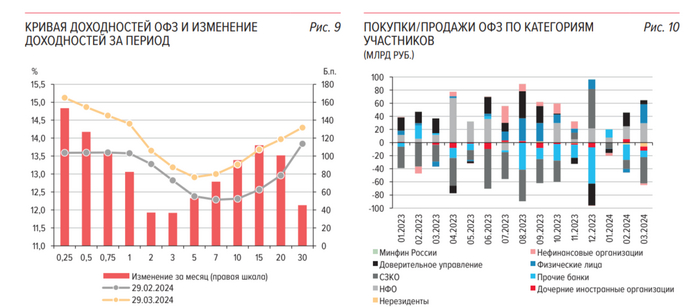

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение и опускался ниже 114 п., на этой же недели он воспрял, но всё равно мы находимся на уровнях февраля-марта 2022 г. Доходность бумаг значительно выросла, конечно, регулятор занимает под меньший %, чем ключевая ставка, но данную доходность придётся платить на протяжении +10 лет. Такая доходность обусловлена некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 6-7%.

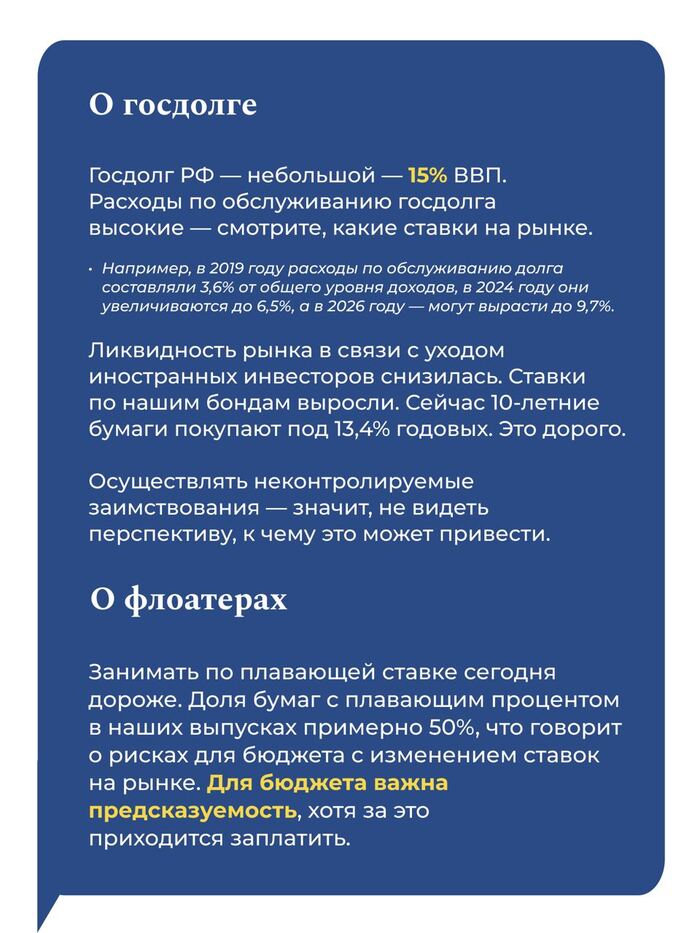

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн, с учётом II кварталов — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Другое дело занимать под 13,5% на протяжении +10 лет, когда ставка вернётся в диапазон 4-5% 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%

✔️ Доходность большинства выпусков перешагнула 13,5% (ОФЗ 26238 торгуется по 59,2% от номинала с рекордной 13,6% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26219 (погашение в 2026)

Спрос в длинной классике был приемлемым — 99,8₽ млрд, выручка составила — 45,3₽ млрд (средневзвешенная цена —88,86%, доходность — 13,74%). В короткой спрос составил — 23,2₽ млрд, выручка — 6,3₽ млрд (средневзвешенная цена —89,3%, доходность — 13,4%).Таким образом, Минфин заработал за этот аукцион — 51,6₽ млрд (прошлый аукцион — 46,9₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~163,9₽ млрд, план может быть не выполнен, если не использовать дополнительные размещения после аукциона (в запасе 9 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

В преддверии начала дивидендного сезона, который начнётся в мае, я еще раз решил поднять тему лучшего момента покупки дивидендной акции, провел небольшой анализ и сделал вывод, как выгоднее инвестировать в акции-до дивидендов или после!

Стратегии покупки дивидендных акций

Есть два основных подхода инвестирования в дивидендные акции:

Покупать акцию после выплаты дивидендов (на дивидендном гэпе) Эта стратегия подразумевает, что инвестор отказывается от дивидендов и покупает акцию после закрытия реестра в тот момент, когда котировки снижаются на дивидендном гэпе. Считается, что рынок исторически растёт, гэп рано или поздно закрывается и покупка после падения из-за гэпа является удачной точкой входа в акцию.

Пример покупки на дивидендом гэпе в акциях Лукойла:

Но, мне никогда не нравился такой подход. Потому что дивидендные гэпы могут закрываться довольно долго. Сам по себе гэп не является гарантией роста котировок после выплаты дивидендов, здесь важен общий долгосрочный тренд в акции и если он нисходящий, то можно месяцами сидеть в убытке, а то и годами, ожидая прибыли от закрытия гэпа (к примеру, гэп СБЕРа в 2013 году закрывался около 1 года, а МТС почти 3 года!), а даже если гэп закроется, акция все равно пойдёт вниз если идёт тренд на снижение бумаги. Таким образом, используя данный подход, инвестор делает ставку на негарантированный рост акции, отказываясь от гарантированных дивидендов.

Покупать акцию до выплаты дивидендов Именно такой подход предпочитаю я. Но, здесь подразумевается покупка акции не за 1 день до закрытия реестра, а за 1-2 месяца в момент их объявления советом директоров! Покажу на примере акций СБЕРа:

Есть дата объявления дивидендов и дата закрытия реестра или дата выплаты дивидендов (именно после неё акция и падает на дивидендном гэпе). Из истории графика котировок СБЕРа за 5 лет (2016-2021гг) видно, что выгоднее было покупать именно до выплаты дивидендов в дату объявления о выплате, когда совет директоров рекомендует собранию акционеров поделится прибылью с инвесторами. Использую данный подход, инвестор сможет получить дивиденды и у него есть время до их выплаты (около 1-2 месяцев), за которое акции чаще растут, чем снижаются - покупки в 4 из 6 точек входа на объявлении дивидендов СБЕРа оказались прибыльнее, чем покупка акций СБЕРа на гэпе!

Заключение

Моё мнение - выгоднее инвестировать в дивидендные акции до выплаты дивидендов, примерно за 1-2 месяца, а не надеется на рост акции при закрытии дивидендного гэпа. Эффективность покупки после дивидендного гэпа не подтверждается историческими данными и является, скорее, неким мифом среди инвесторов, в который многие верят. Ну и стоит сказать, что для долгосрочного инвестора не так существенна разница - покупка до дивидендов или после. При постоянном усреднении, инвестировании через определённые промежутки времени на длительной дистанции она сглаживается.

Все самые важные и интересные финансовые новости в России и мире за неделю: трубопроводный банкинг от Тинькофф, крипторегулирование в РФ, вечный санкционный двигатель в ЕС, новый биржевой фонд на тех-компании с премией в 1900%, а также история турецкого Сэма Бэнкмана-Фарука с тюремным сроком в 11 тысяч лет.

Тинькофф выпустил трубопроводное скибиди-приложение

У российских банков появилась свежая традиция: раз в несколько месяцев выпускать новое приложение в Аппсторе, которое цинично пытается не казаться приложением санкционного банка. Вот и Тинькофф выкатил на прошлой неделе приложуху T-Help от некоего ООО «Мобильные трубопроводные системы» (видимо, помогает начинающим сантехникам правильно подобрать цанговые фитинги).

Если продолжать водопроводную тему – то я с нетерпением жду, когда появятся еще более замаскированные приложухи банков в стиле аркад вроде «Марио». Чтобы ты проходил уровень до конца, а тебе говорили: «Поздравляю, Марио, но твоя ипотека в другом замке...»

Еще забавно, что российских клиентов уже настолько приучили постоянно переустанавливать к себе на телефон всякую странно выглядящую дичь как бы «от всамделишных банков», что этим не могли не воспользоваться мошенники. Короче, официальный «Вестник киберполиции России» (да, и такое бывает, малята) сообщает, что в App Store появились поддельные поддельные приложения Тинькофф и ВТБ.

Главное не ошибиться: первый слой поддельных приложений – «хороший» (его используют банки для обхода санкционных правил Apple), а вот поддельные поддельные приложухи – это уже алярм, через них ваши деньги просто украдут. В таком вот киберпанке эпохи победившего пост-модерна мы живем.

Акции Норникеля буквально сделали х100

Акции этой компании неделей ранее торговались по ~15 тысяч рублей за штуку – что в эпоху победившего розничного инвестора никуда не годится (дорого!). Так что на прошлой неделе ребята дополнительно раздробили акции на 100 кусочков, и каждый из них теперь стоит всего по ~150–160 руб.

Википедия говорит, что никель выглядит вот так. Красиво, правда? (Как будто это металлический улей, из которого вот-вот вылетят жестяные пчолы и полетят опылять алюминиевые огурцы)

Но я тут хотел сказать про другое: в России одной из важнейших для инвесторов налоговых льгот является так называемая ЛДВ (льгота на долгосрочное владение). Если у тебя торгующаяся в РФ ценная бумага пробыла в собственности свыше трех лет – то можно при ее продаже никаких налогов с прибыли не платить, удобно! Так вот, исторически так повелось, что всякие разные корпоративные действия (вроде тех же самых сплитов, как произошло у Норникеля) некоторые брокеры постоянно порываются протрактовать так, будто бы они обнуляют срок отсчета трехлетнего периода для применения этой льготы.

Короче, Ассоциация розничных инвесторов обратилась к Минфину по этому поводу и получила официальное разъяснение: конечно же, сплит не обнуляет срок ЛДВ. Схороните эту ссылку и тыкайте ей в лицо особо непонятливым брокерам!

Криптозаконы для Панкокиберской России Будущего

Известия сообщают: после стольких лет тяни-толкая между ЦБ и Минфином, в этом году нам (опять!) обещают принять наконец закон о регулировании критповалюты в России. Сейчас крипта находится в РФ в каком-то полусером состоянии: можно ее покупать/продавать как имущество (но только за рубли, если за иностранную валюту – то это будет нарушение валютного законодательства); а вот расплачиваться криптой за любые товары и услуги строго нельзя. Получается, формально всякие криптообменники вроде бы напрямую ничего не нарушают; но всё же есть отчетливое ощущение, что они находятся в сероватой зоне.

Пишут, что новый закон должен в первую очередь прояснить ситуацию с легализацией майнинга крипты, а также проложить дорожку к использованию криптовалют для межграничных расчетов. То есть, закон не будет четко определять регулирование вообще во всех гранях криптосферы – судя по всему, слона решили регулировать по частям (начиная с тех его конечностей, по которым меньше всего разногласий у Минфина и ЦБ).

Главное, чтобы в процессе этих юридических экзерсисов случайно что-нибудь там не запретили на клюшку (как у нашего ЦБ периодически получается)...

Примерно так вижу, как потомственный бухгалтер Алевтина Степановна с 42-летним опытом в профессии пишет запрос в ФНС после официального «узаконивания» крипты в РФ

Дальше – еще круче: Минфин сказал, что они уже пилят специальный закон про децентрализованные автономные общества (ДАО). Это любопытно, потому что западные криптаны уже давно пиарили эту штуку как «удобный аналог юрлиц в сети, который позволяет четенько управлять криптопроектами с меньшими рисками». Правда, на деле оказалось, что в глазах американского суда эти самые DAO обладают прямо противоположными свойствами: типа, любой, кто потрогал управляющие токены такой организации, потенциально получает в награду безграничную ответственность за любые ее косяки... Но в России ДАО хотят приравнять к ООО, так что хотя бы такого казуса, возможно, удастся избежать.

Первое правило санкционного клуба: «You can check out any time you like, but you can never leave»

Самый гуманный суд Евросоюза постановил, что нужно снять санкции с Михаила Фридмана и Петра Авена по причине отсутствия достаточных доказательств того, что они помогали российским властям. Но им еще рано разворачивать праздничный сладкий подарок, там не всё так просто!

Короче, по сути, суд сказал: «парни, мы тут подумали – зря мы этих чуваков под санкциями мариновали целый год с февраля 2022-го, погорячились чутка, бездоказательно что-то это всё вышло!» Но по ходу судебного разбирательства (видимо, как только сторона Евросоюза поняла, что дело откровенно разваливается в суде), в марте 2023 года их уже успели заново перевключить в санкции ЕС уже с новыми формулировками. То есть, старые санкции только что отменили, но легче от этого не стало – потому что к этому моменту вот уже год как действуют новые санкции.

То чувство, когда санкции как будто бы снялись, но при этом как-то сразу же и наделись обратно

Придумано довольно хитро, согласитесь: если скорость ввода новых санкций (при желании можно штамповать хоть каждые полгода) превышает возможную скорость их снятия в суде (как мы видим на примере этого кейса, это занимает примерно года два) – то получается своего рода санкционный «perpetuum mobile».

И еще сразу про санкции: на прошлой неделе Эльвира Набиуллина заявила, что мы-де в эту игру тоже можем играть, и почему бы вообще не наложить ответные российские санкции на так называемые «дружественные» страны, которые коварно от обслуживания карт «МИР» отказались? 🤔

Министерство Правды открывает вакансии для роботов

Роскомнадзор собирается уже в 2024 году автоматизировать ведение реестра забаненной в Рунете информации с помощью нейросетей. К 2026 году промежуток между появлением крамольной информации и ее ликвидацией в российском сегменте интернета должен не превышать одного часа.

Экспертно ожидаю, что к 2027-му всех пользователей ентернета обязуют носить фМРТ-шлемы с подключенной к ним нейросеткой – чтобы выявлять запрещенку можно было уже на этапе мыслепреступления!

Вижу так

И к другим новостям цензуры:

Роскомнадзор предупредил Duolingo о том, что пропагандировать ЛГБТ в России нельзя.

А еще Роскомнадзор заблокировал на территории России широко известный в узких кругах Вастрик-клуб. Рабочая гипотеза пока такая: в треде про Нюшу из Смешариков кто-то написал, что она – «тупорылая свинья, тупо шмат мяса не первой свежести», ну и вот, результат налицо.

Надеюсь, здешнюю площадку сейчас не постигнет та же участь (Екатерин Михална, простите ради бога!)

Американская инфляция никак не сдувается

В США вышли свежие данные по инфляции: ожидания аналитиков опять были превзойдены, получилось 3,5% за последний год. Рынки уже устали ждать, когда рост цен будет окончательно заборот, и Федрезерв начнет снижать ключевую ставку: доходность 10-летних US Treasuries выросла обратно до 4,5% годовых, а в начале года было всего 3,9%. (Про процентные ставки по облигациям и как они влияют на окружающую финансовую реальность – писал вот здесь полгода назад.)

В прессе, тем временем, появляется шок-контент: коварные американские экономисты из Белого дома в 1983 году тщедушно поменяли способ подсчета инфляции: убрали оттуда процентные расходы на ипотеку и вообще затраты на приобретение жилья (вместо этого стали считать по гипотетической арендной ставке). А если считать по-старому, то в 2022-м инфляция должна была бы выйти под 18% (не говоря уже про текущие ~8%).

Согласитесь, хорошо всё-таки, что считать индекс потребительских цен стали по-новому. А то как бы мы жили сейчас с такой высокой инфляцией в долларе – ведь это неприятно бы было очень!

Всё пропало, рептилоидов раскрыли (спойлер: мне текущий вариант расчета нравится всё же больше)

Destiny Tech100: ваша уникальная возможность купить 5 центов за доллар

Чувак организовал в США такой вот фонд Destiny Tech100: в 2021 году накупил долей в популярных непубличных компаниях типа SpaceX и OpenAI. А в марте 2023-го выпустил фонд торговаться на биржу, причем содержимое внутрянки этого фонда стоило примерно $4,8 на акцию, а начальная цена пая получилась аж $9 (почти в два раза больше).

Но это еще половина истории – через пару недель, к 8 апреля, акции фонда вообще разогнали до котировок в ~$100. Получается, розничные инвесторы были рады отдать премию +1900% к содержимому фонда (то есть, переплатить в 20 раз!), чтобы подержаться хоть мизинчиком за «горячие» недоступные им другим способом компании.

С тех пор котировки упали обратно до $30-45

Мораль: не вкладывайтесь в закрытые биржевые фонды с отсутствующими механизмами поддержания соответствия между ценой их акций и справедливой стоимостью содержимого внутри. Ну или если вкладываетесь – то хотя бы делайте это, когда их раздают с приличным дисконтом (см. GBTC год назад), а не с конской премией.

УДИО-ЕНЕРАТОР ЕСЕН

Не так давно завирусился нейрогенератор песен Suno, а вот сейчас еще вышла приложуха Udio с такой же идеей (если я правильно понял, пока только в форме закрытой беты). Пишут, что УДИО своими треками просто разрывает – для примера можете послушать коротенькую нарезку в видео ниже. Там есть в том числе бродвейский мюзикл по мотивам Дюны (я бы, услышав такой тизер, уже шел бы в кассы Театра Музкомедии за билетами, если честно):

Про турецкого Сэма Бэнкмана-Фарука

В The Wired вышел подробный профайл (есть еще версия в архиве не под пэйволлом вот здесь) про трех турецких сиблингов-криптовундеркиндов, которым полгода назад выдали по 11 тысяч лет заключения каждому (!). Ну там всё по классике: жил-да-был Фарук, сделал мега-популярную криптобиржу в Турции – стране, где родная валюта обесценивается cо скоростью ~60% годовых, и крипта кажется населению в сравнении «чуть более стабильной». В итоге решил потрейдить на деньги клиентов, «не свезло», ну и в конце концов скрылся в Албании с остатками крипты под мышкой (тоже не очень удачно, как вы понимаете).

Фарук Фатих Озер в фотошоп-окружении моделей, которые рекламировали криптобиржу Thodex в Турции

Интервью недели: Джон Миршаймер и Задача трех тел

Хотел на этой неделе рассказать о дебатах про Израиль-Палестину на подкасте Лекса, но там всё кончилось срачем, поэтому не буду. Вместо этого вот ссылка на интервью Джона Миршаймера – в видеоверсии моего дайджеста как обычно рассказываю (см. вот отсюда), как это интервью связано с модной нынче «Задачей трех тел» (я из тех, кому сериал Нетфликса кажется бодрее оригинальных книг).

Хорошая новость недели

Других хороших новостей не нашел, поэтому вот: я снял брекеты (см. обложку для видеоверсии дайджеста в стиле Mr. Beast). Ну, теперь-то заживем – наконец-то могу делать полноценный «кусь»!

136 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Роснефть (4 лота) доля в портфеле – 10,45%

МТС (1 лот) доля в портфеле – 0,59%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев, по Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,8%.

история дивидендов Роснефть

По МТС дивиденд на ближайшие 12 месяцев 35,66 руб и доходность 11,82%

история дивидендов МТС

Портфель

Сумма: 1 560 861 рубль

Доходность портфеля – 31,97% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 325 314 руб (20,84%)

Лукойл – 227 345 руб (14,57%)

ФосАгро – 203 130 (13,01%)

Что дальше? У меня есть план, и я его придерживаюсь.

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16%, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

— Что там с яйцами? — Нам поправили прогноз по ВВП. Опять беда. — Про пушистый фонд Blackrock — На чём зарабатывает Формула-1?

Доброе утро, всем привет!

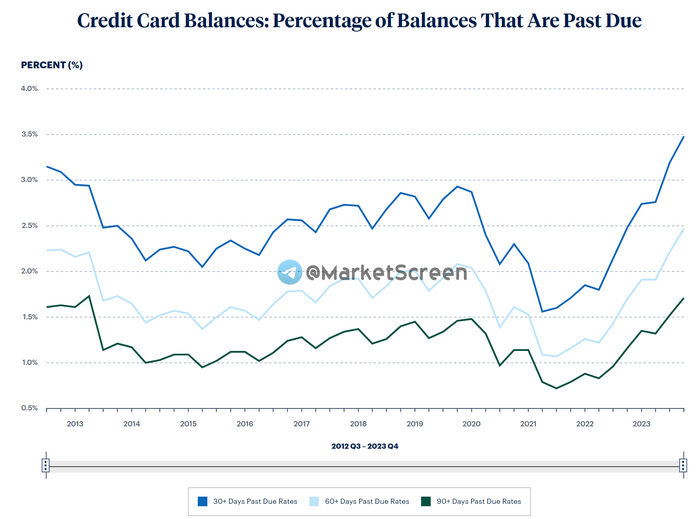

Начнём с кредитных карт в США

Ситуация с кредитками в США По данным Федерального резервного банка Филадельфии

В конце 2023 сильно ухудшились показатели просрочки по кредитным картам. Доля счетов с просроченными обязательными минимальными платежами выросли до рекордных с 2012 года значений по всему спектру: и 30+, и 60+, и 90+. Доли эти небольшие, к примеру, 1,9% допустивших выход на просрочку свыше 30 дней, но тут внимание именно на рекордный рост.

Если говорить об общих суммах, то здесь на первую просрочку в 30 дней вывалилось уже 3,5% от общей массы задолженности. И здесь тоже рекорды.

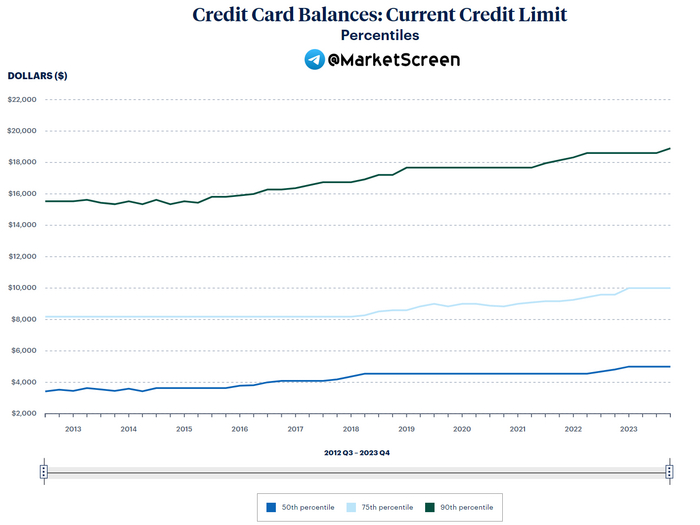

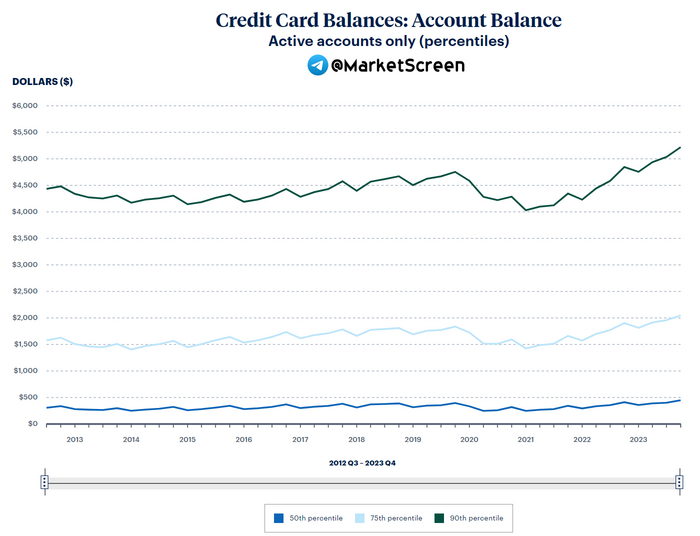

Балансы и лимиты

Давайте определимся с терминологией. Мы в нашей богоспасаемой Империи привыкли, что баланс карты - это её лимит. Т.е. то, сколько нам банк намерил денег для трат. Ну либо сколько денег осталось для трат.

В США несколько иначе. Баланс - это общая сумма денег, которую владелец карты в настоящее время должен своему банку.

А вот лимит кредитной карты - это максимальная сумма кредита, предоставленная банком владельцу карты.

Посмотрим, какие у них там в США цифры.

Лимиты 10% - это кредитки с лимитом в 18,9к$ 50% - 5к$

Задолженность (баланс) 10% - свыше 5 219$ 50% - свыше 447$

Везде эти значения рекордные. Ну понятно - инфляция.

*************************

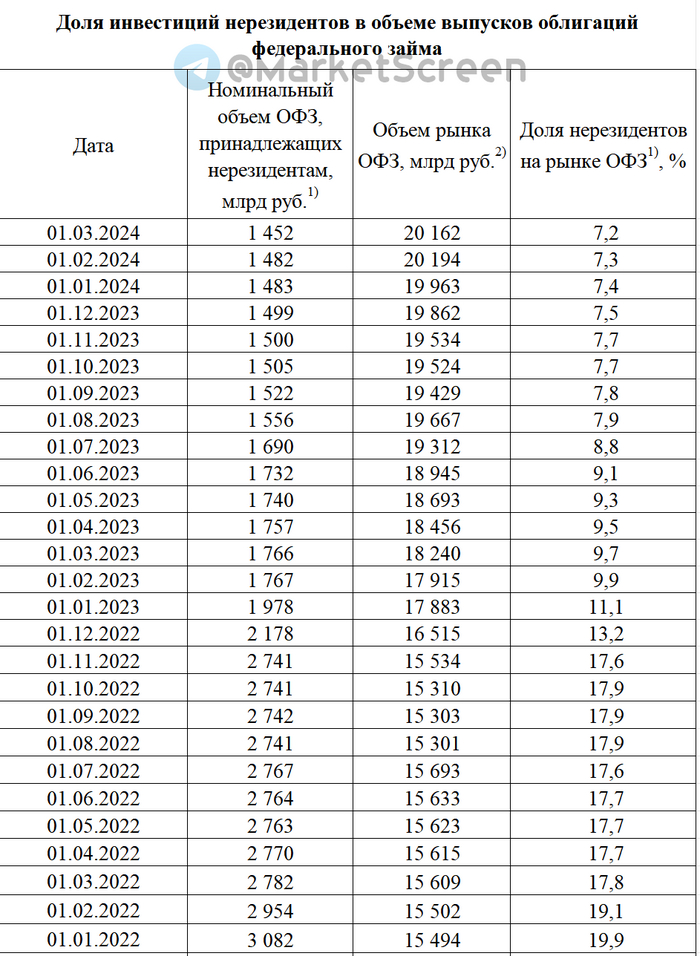

Доля нерезидентов на рынке ОФЗ по состоянию на 1 марта 2024 года составляла7,2%

Номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 января составлял 1 452 млрд. рублей при общем объёме рынка ОФЗ в 20 162 млрд. рублей.

Идёт снижение как в процентных, так и в номинальных величинах.

**********************

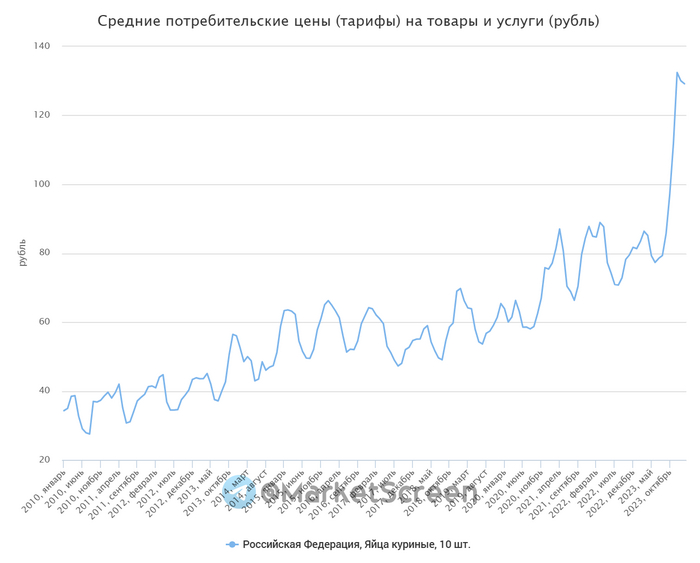

Что там с яйцами?

С яйцами в родной стране пока так. Пик средних цен пришелся на декабрь 2023. Зафиксированный уровень - 132,45 ₽ за 10 штук. По результатам февраля цена опустилась до 129,17 ₽. Падение составило 2,5%.

К сожалению, в ЕМИСС пока нет данных за март. А вот Росстат в своём отчёте за март цифры уже дал. Индекс цен к февралю составил 97,67. Что намекает нам на цену в 126,16 ₽. Или 4,75%.

Очевидно, все ждут перехода грани в 100 ₽ за десяток.

Росстат указывает, что использует средние цены, т.е. здесь идут все категории яиц. В настоящий момент на Сбермаркете есть предложение (Магнит) С2 за 99 ₽. Есть С0 за 109 ₽. В О’Кей предлагают СВ по 129,99 ₽. Ашан же даёт С2 за 82,97 ₽. Цены актуальны для Новосибирска.

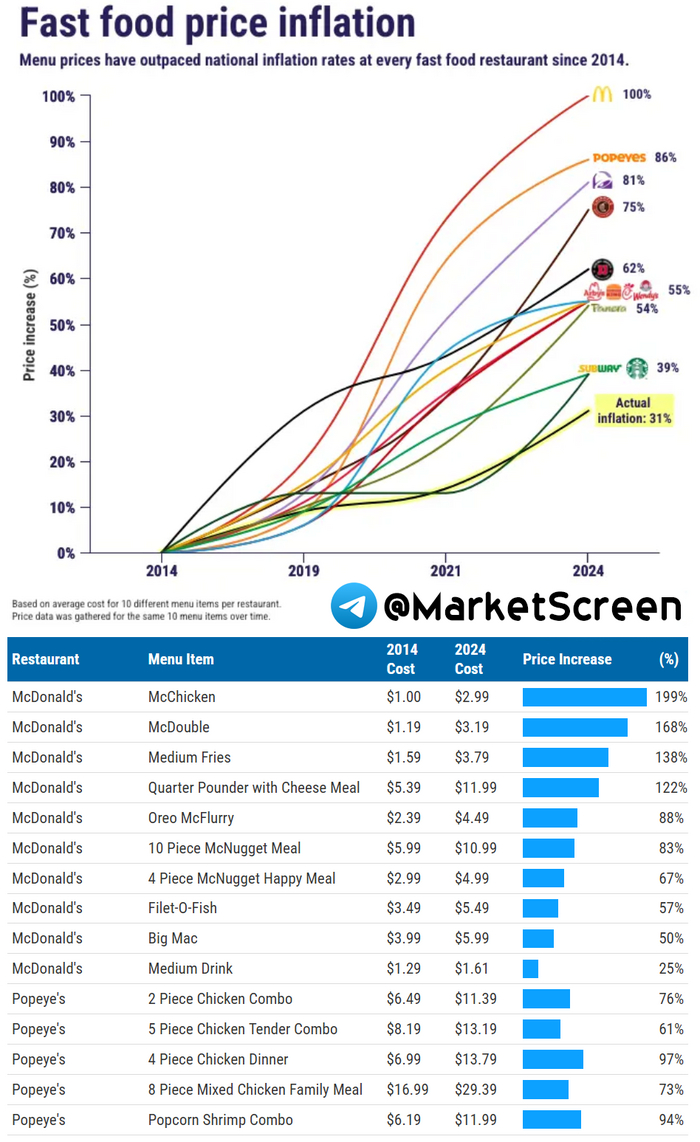

▪️ С 2014 по 2024 год средние цены по меню выросли на 39-100% — все это увеличение опережает инфляцию за данный период времени (31%). ▪️ С 2014 года цены на популярные блюда в меню McDonald's выросли вдвое (на 100%) — это самый высокий показатель среди всех проанализированных сетей. ▪️ За McDonald's следуют Popeyes с ростом на 86%, а Taco Bell занимает третье место с ростом на 81%. ▪️ Цены на меню в Subway и Starbucks выросли “всего” на 39% с 2014 года — это самый низкий показатель среди изученных сетей.

МакЧикен сделал за 10 лет практически 3Х, взлетев с 1$ до 2,99$

***********************

Я снова с мрачными новостями, дорогие друзья.

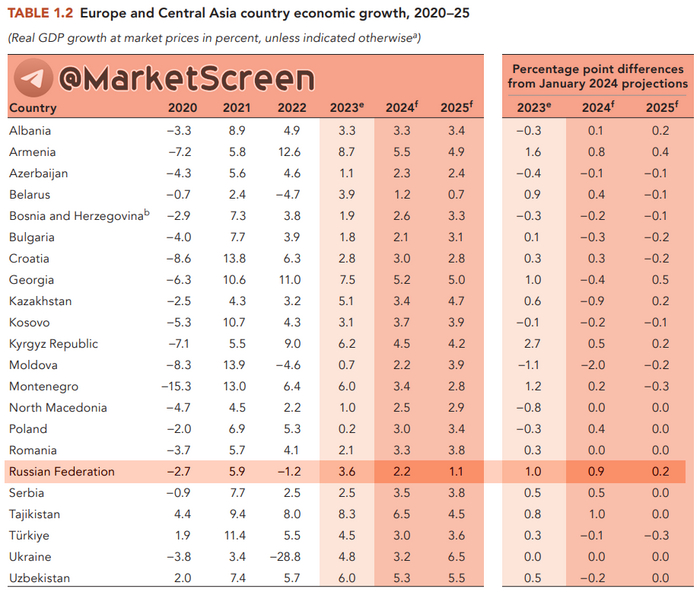

Всемирный банк наванговал Российской Федерации рост ВВП на 2,2% в текущем году. Но это ещё ничего. Беда в том, что они повысили свой собственный январский прогноз на целых 0,9%.

***********************

А это, дорогие друзья, то, с какой парадигмой живут на Западе.

Замечу, это на русском, т.е. для русскоязычных. Не на наших внутри, хотя для части тоже, а для русскоязычных там. Чтобы не питали сомнений, ехать обратно или нет.

Всё, что произошло за последние три дня (прим. - текст написан в пятницу на прошлой неделе) - это, оказывается, «провал российской космонавтики, которая уже многие годы страдает от недостаточного финансирования, коррупционных скандалов и неудач».

Т.е. 123 подряд безаварийных запусков - это годы неудач и по итогу провал.

Но, согласитесь, это никакая не пропаганда. Ведь издание сугубо независимое и более чем чистокровное.

Кстати, а как там у Германии с космической программой? Сколько подряд безаварийных запусков?

***************************

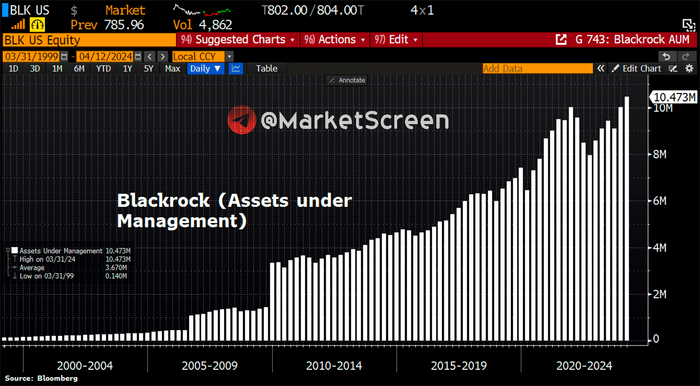

Blackrock кушает мир.

Активы под управлением компании Blackrock по итогам 1 квартала 2024 года поставили рекорд, достигнув 10,5 трлн $. Это +15% к аналогичному периоду прошлого года и 57 млрд $ чистого притока денег в их инвестиционные продукты.

***************************

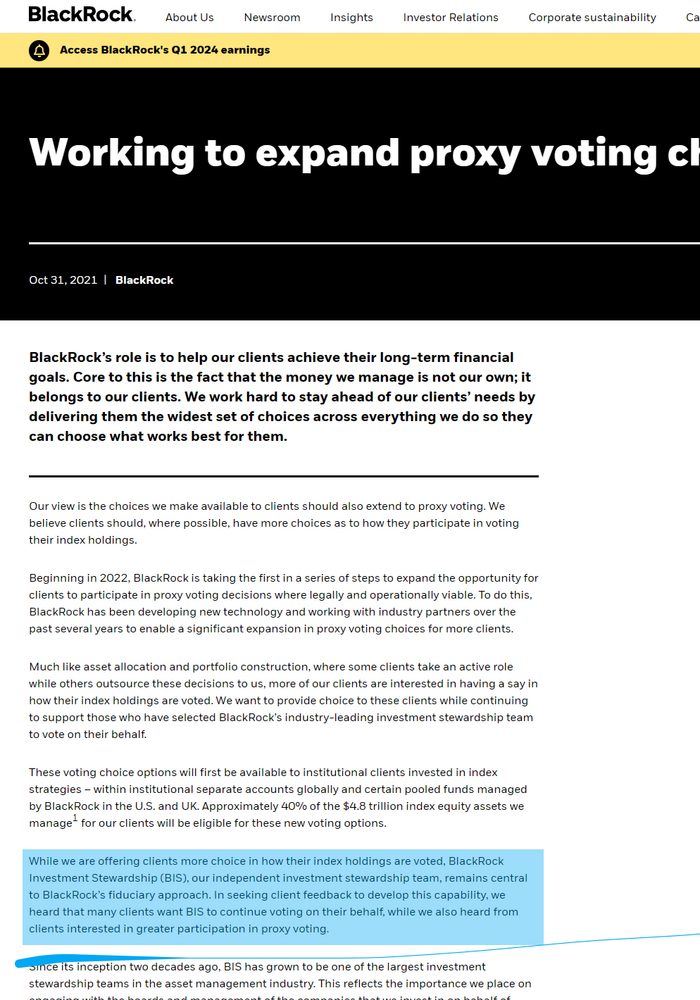

У граждан возникла обидка на то, что мы позволили себе составить в одну линию слова «Blackrock кушает мир». В чатик немедленно набежали и попытались напихать нам полную панамку. Оказывается, мы, тупаки, не понимаем, что парни просто фонд. Милый, пушистый, мягкий фонд. В фонд приходят дяденьки и тётеньки, дают фонду денюшек, говорят «купите мне вон тех акций, пожалуйста» и всё. А фонд тупо получает комиссионные. Ну т.е. нам попытались объяснить, что это даже не фонд, а что-то типа брокера.

Мало ли, что они владеют тысячами компаний по всему миру и занимают верхнюю строчку в перечне акционеров этих компаний по объёму инвестиций. Это же всё не их. Это дяденек и тётенек. Никакого права голоса они не имеют, говорили нам. И вообще, у Блэкроков умная вычислительная машина, которая пошуршала-пошуршала и сказала, вот этих акций прикупить, а этих подпродать. И всё само. И все такое волшебное, влажное, приятно пахнущее демократией и всем хорошим ради всего хорошего.

Мы сейчас даже не будет поднимать всю структуру активов Блэкрока, где кстати, ETF-ки занимают не самую большую долю. Не будем объяснять, чего можно наделать при фактическом владении 10% пакетом акций компании. Это тема наших будущих фельетонов, доступных платным подписчикам (да, я думаю о таком. Вот такая я скотина. «Мы думали, он хороший. А он вон какой!»).

Несмотря на то, что мы предлагаем клиентам больше возможностей выбора при голосовании за их индексные активы, BlackRock Investment Stewardship (BIS), наша независимая команда по управлению инвестициями, по-прежнему занимает центральное место в фидуциарном подходе BlackRock. Изучая отзывы клиентов для развития этой возможности, мы услышали, что многие клиенты хотят, чтобы BIS продолжал голосовать от их имени, в то время как мы также слышали от клиентов, заинтересованных в более активном участии в голосовании по доверенности.

Ой. Оказывается, там всё это время внутри управляшки своя управляшка «на доверии». Которой клиенты от чистого сердца среди других бумаг (всякие «уведомления о рисках») доверяют право самим поднимать ручки с мандатами, ибо ну чего нам (клиентам) мучится? Мы же это... за деньгами с деньгами к вам пришли. А вот эти голосования, письма, это можно вы как-нибудь сами, а? Мы и денег доплатим, только избавьте.

Нет, ну если очень надо, то компания может предложить вам услуги личного голосования. Особо одаренным, конечно. Ну если очень надо.

***************************

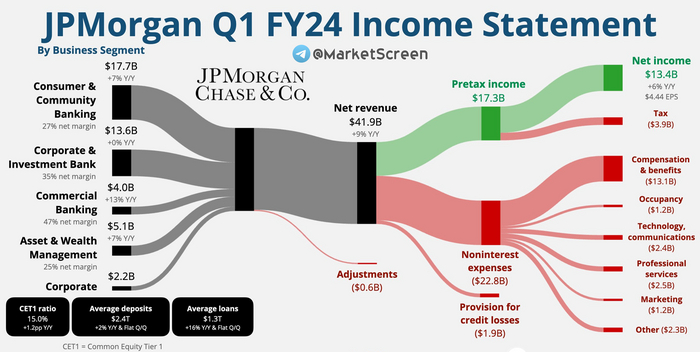

На чём зарабатывает JPMorgan? По результатам 1 квартала 2024 финансового года

Тут тяжеловесы пошли в отчётность. У Морганов вроде всё норм. Ну в том плане, что чистый профит имеется. Даже подрос за год. Вопрос лишь, что по ожиданиям. Ну вроде по прибыли на акцию больше, чем ожидалось.

Основа выручки - розница. Но и корпорат не сильно отстаёт.

***************************

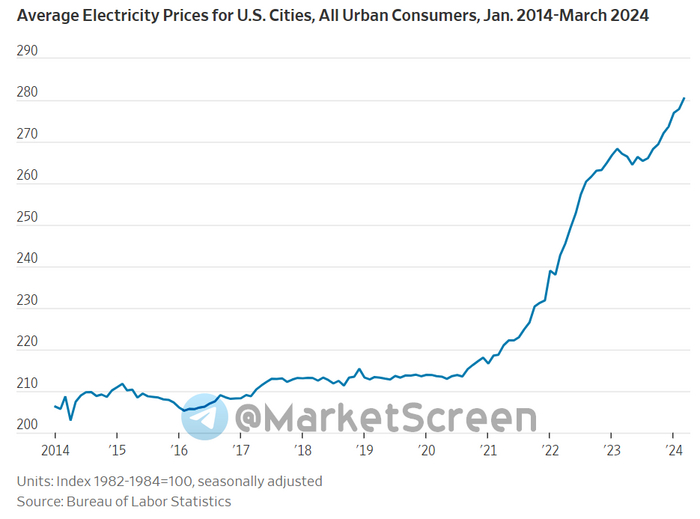

С января 2021 года стоимость электроэнергии в США выросла на 29,4%.

Чиновники Белого Дома объясняют гражданам, что программа президента по борьбе с изменением климата направлена на снижение тарифов на электроэнергию. И не важно, о чем при этом свидетельствует индекс потребительских цен Министерства труда.

Тарифы на электроэнергию оставались относительно неизменными в течение семи лет, предшествовавших вступлению в должность президента Байдена, и выросли всего на 5%. Спасибо дешёвому природному газу. Тем не менее, с января 2021 года цены на электроэнергию выросли на 29,4%, что примерно на 50% превышает общую инфляцию. Получается, что при перфокартном Джо цены на электроэнергию росли в 13 раз быстрее, чем за предыдущие семь лет.

Федеральные нормативные акты, субсидии на возобновляемые источники энергии и государственные требования в области зелёной энергетики вынуждают электростанции, работающие на ископаемом топливе, и атомные электростанции преждевременно выходить из чата.

Солнечная и ветровая энергетика нуждаются в поддержке со стороны так называемых газовых пиковых электростанций, как правило, с высокой наценкой. Во время дефицита электроэнергии спотовые цены могут достигать 10 000 долларов за мегаватт-час по сравнению с обычными 30-60 долларами.

Люди, у которых нет солнечных батарей, платят больше по фиксированным тарифам, которые также растут по мере увеличения количества возобновляемых источников энергии. В Калифорнии среднестатистический потребитель, не имеющий солнечной энергии, платит на 10-20% больше за субсидирование солнечной энергии.

Затраты на модернизацию энергосистемы для поддержки перехода правительства к "зеленой" энергетике также увеличиваются, в том числе на новые высоковольтные линии электропередачи, силовые трансформаторы и аккумуляторные батареи. Только модернизация сетей, связанных с электромобилями, обойдётся коммунальным предприятиям в 370 миллиардов долларов. Со временем коммунальные службы переложат свои растущие расходы на плечи потребителей.

***********************

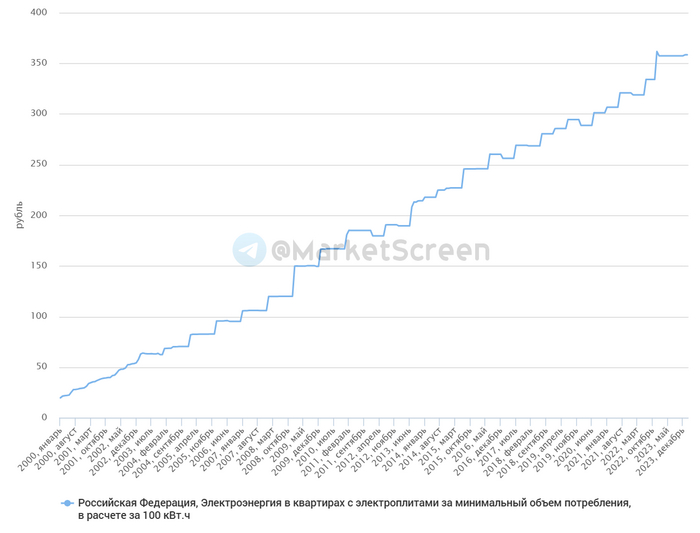

Предвосхищая традиционный вопрос «а как у нас», докладываем. У нас вот так.

За аналогичный период цены на электроэнергию для юнитов в квартирах (с электроплитами) выросли на 64%.

Однако есть момент. Как вы можете заметить по графику, процесс сей (подъёма цен) у нас перманентный. Я бы даже сказал линейный. Экспоненты нет.Т.е. рост за два года с 2000 по 2001 не сопоставим за ростом за 2022-2023.

А вот граждане Соединительных Государств были фраппированы.

Короче, по-разному мы живём.

************************

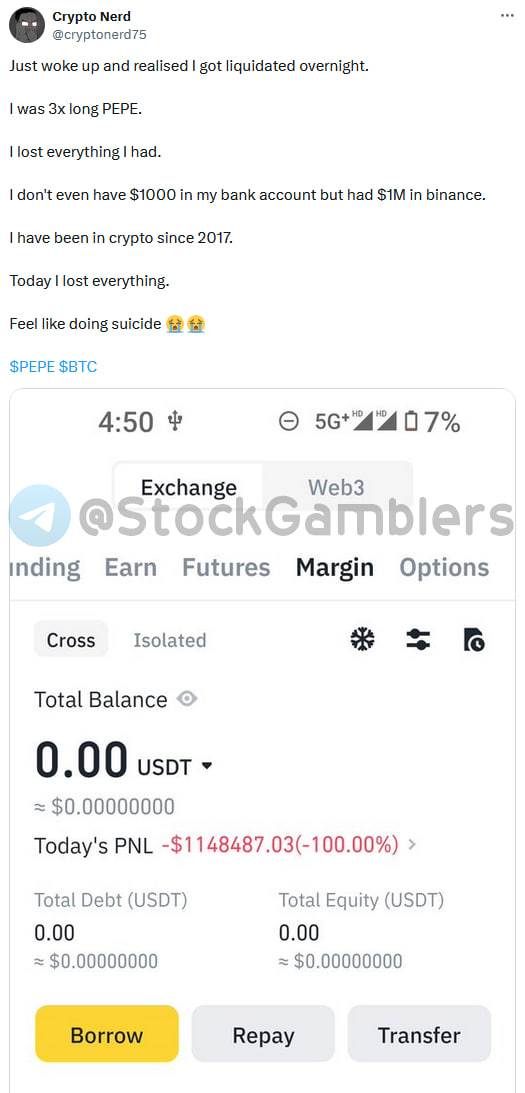

Значит, смотрите, вы умудренный опытом криптоман. С 2017 года. На Бинансе у вас 1 млн 148 тыс.$. Вчера вы заходите с 3-мя плечами в какую-то неведомую зверушку монету PEPE. И засыпаете.

Поспав и сладко зевнув, вы открываете свой телефончик и... у вас осталось ровно 0.00 $. Потому что пока вы спали, неведомая зверушка монета PEPE гремит в тазу в моменте на овер 30% и Бинанс ликвидирует вашу волшебную плечевую позу.

А в остальном у вас нет даже 1000$ на банковском счете.

Говорит, есть желание самовыпилиться.

Парам-пам-пам.

П.С. гражданин потом отписал, что Бинанс поправился и сделал ликвидацию по 83%. Т.е. вернул ему на остаток порядка 180к$. Ну тоже ничего так получилось.

*************************

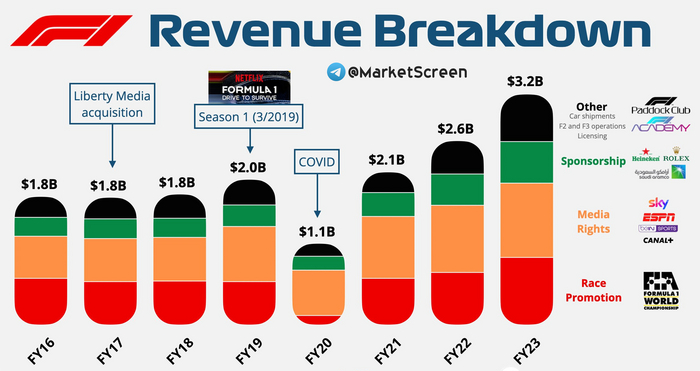

Про Форумулу-1

Жила себе Формул-1 жила, тихонько стагнировала до 2019 года. Рост выручки замедлялся, старые поклонники забивали болт на трансляции. Интерес гас.

В 2017 Формулу 1 приобретает американский холдинг Liberty Media Corporation. Дальше подтягивают Netflix, и в 2019 году запускают документальный сериал Formula 1: Drive to Survive. Там рассказывают о всяком закулисье, о гонщиках, о командах. Вжух! И выручка пошла вверх.

2020 - Ковидий, всё понятно.

С 2021 постоянный рост выручки. ПО всем фронтам. И спонсоры, и права на трансляции, и прочее.

Случился симбиоз.

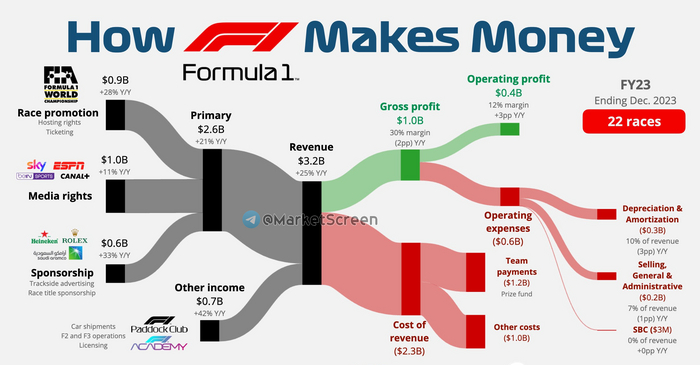

На чём зарабатывает Формула 1? По результатам 2023 финансового года

Всего было проведено 22 гонки.

Непосредственно гоночки (билеты и прочее) принесли 900 млн.$ выручки. Продажа прав на трансляции чуть больше - 1 млрд $. А спонсоры выделили 600 млн.$

В целом все получилось профитно. 400 млн.$ чистых денег.

************************

Как-то приуныла торговля Германии с Китаем за прошлый год.

50 млрд евро в минус. Вроде и немного. А прецедентно. Не было такого за 20 лет.

В 2019 прикупил кондо с 2 спальнями и 2 ванными. 80 кв.м. В Сан-Франциске. В центре. За 1 250 000 $.

На этой неделе продал. За 675 000 $.

Хорошо получилось. Это при том, что цены на недвижку в США растут. Видимо, в Сан-Франциске хороший мэр.

************************

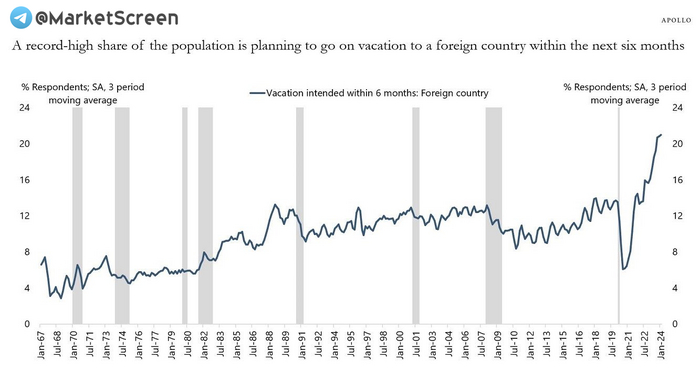

Рекордно высокая доля потребителей в США планирует отправиться в отпуск за границу в течение следующих шести месяцев. Об этом говорится в исследовании Conference Board, посвящённом потребительскому доверию

Из-за значительного роста фондового рынка и значительных денежных потоков от фиксированного дохода у американских домохозяйств стало больше денег на полёты самолетами, проживание в отелях, питание в ресторанах, посещение спортивных мероприятий, парков развлечений и концертов, и именно поэтому инфляция в секторе услуг, не связанных с жильем, продолжает расти.

С одной стороны всё плохо, с другой вот так. А истина как обычно. Богатые богатеют, а середнячки беднеют.

***********************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen