Установите сертификаты НУЦ Минцифры России

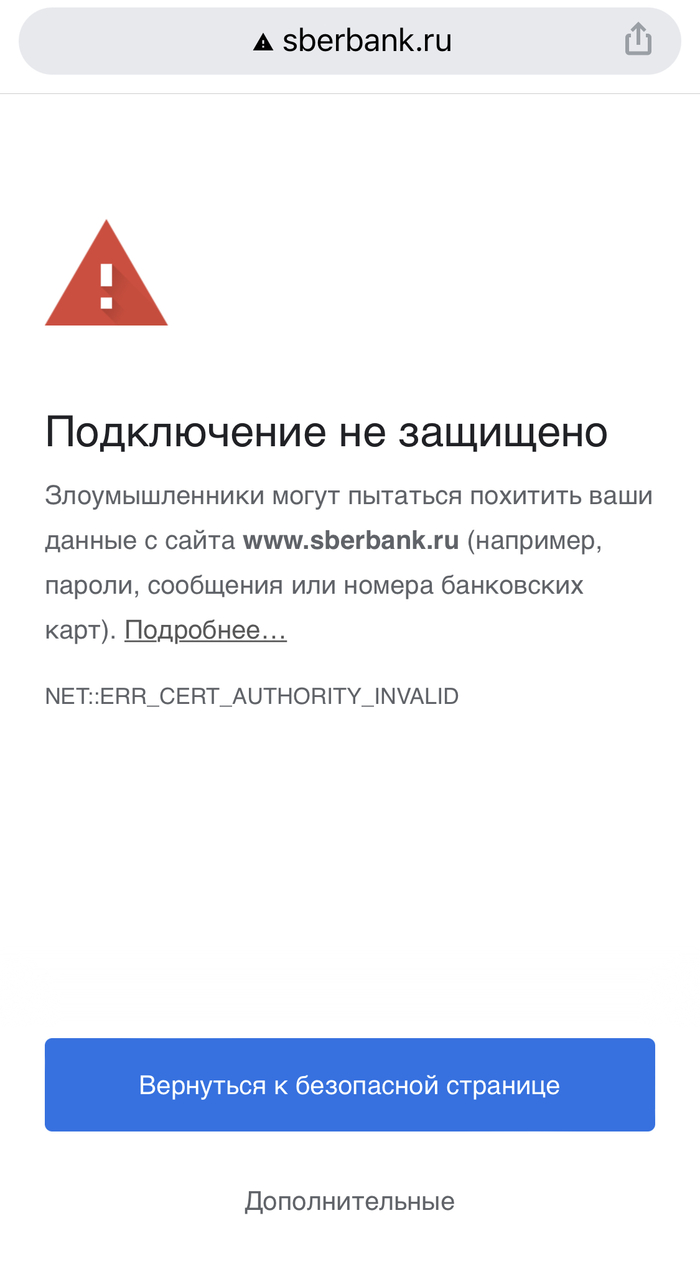

Сайт Сбера в Google Chrome iOS сейчас открывается вот так. С Сафари та же история.

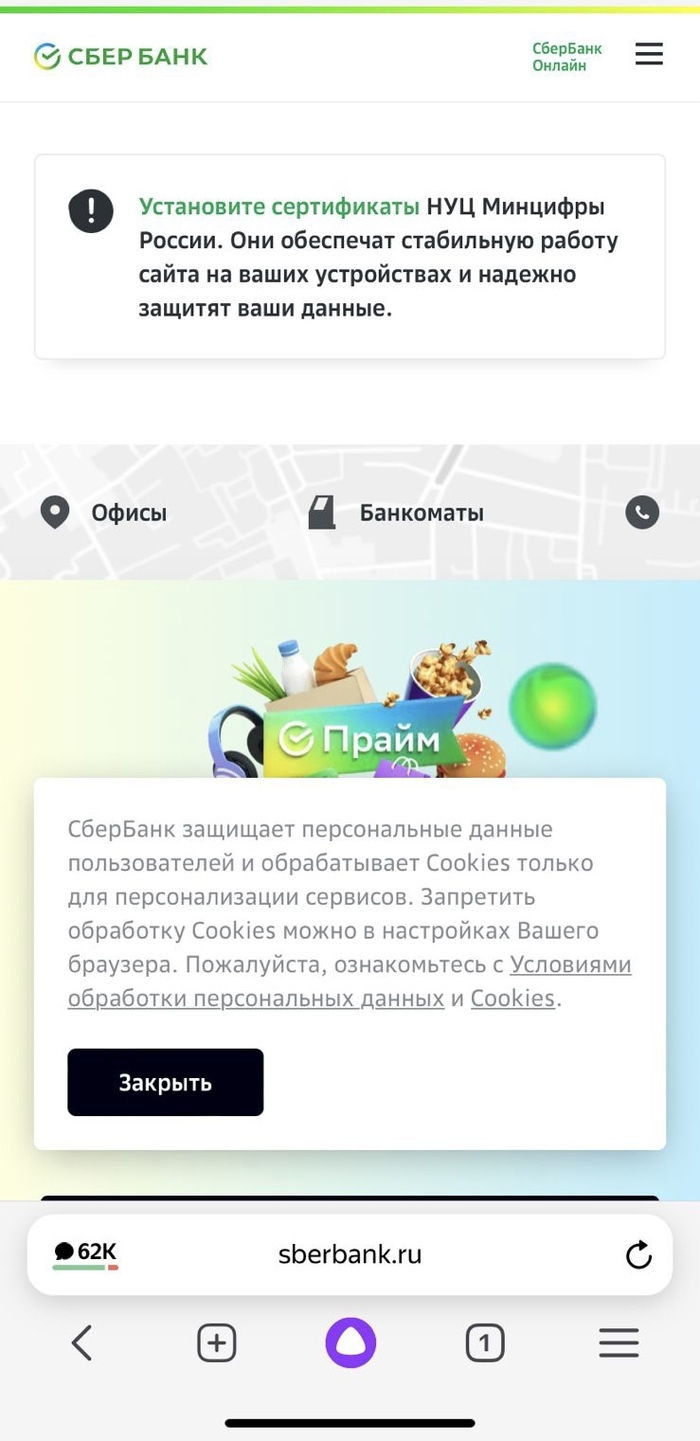

Удалось открыть Яндекс.Браузером, а там вот что:

Показать полностью

2

Сайт Сбера в Google Chrome iOS сейчас открывается вот так. С Сафари та же история.

Удалось открыть Яндекс.Браузером, а там вот что:

Вот уже, по моему, четвёртый раз 2-го числа ежемесячно со Сберовской карты Мир аккуратно и неумолимо снимают 199 рублей за подписку Яндекс Плюс.

Конечно, из-за такой суммы вешаться не стоит, но... ПРИНЦИП!!!

Где я эту инфекцию подхватил- я хз. Общался с техподдержкой- динамят наглым образом (Дмитрий, Владимир сейчас всё выяснит,и будет вам счастье. И так 3-4 дня).

Попробовал заблокировать карту онлайн, но то ли что-то не так сделал, то ли что, не знаю.

Намедни прохожу мимо Сбера, вспомнил про беду свою. Захожу. Рассказал всё девочке, она даже на помощь другую позвала. И открыли мне дубликат карты. Выдали сразу на руки, я тут же опустошил прежнюю карту в ноль, перевёл на новую. Реквизиты у карты, естественно, другие, но они мамой поклялись, что пенсия теперь будет на новый пластик идти. И за подписку, говорит, теперь снять не смогут.

Жду 2-го октября!

Для наглядности.

Сбер:

Яндекс:

P.S. зато губки для мытья посуды не помялись и не разбились! Спасибо, Яндекс!

🤯 Инвесторы подходят постепенно к тому, что разочаровываются в акциях Газпрома и Сбербанка. Последние месяцы объёмы покупок/продаж этих эмитентов явно впечатляли, при этом хорошую рекламу им сделали крупные фонды. С отменной дивидендов Газпрома (ещё учитывайте непонятное будущее экспорта газа и сможет ли Газпром генерировать такую выручку в будущем) и целенаправленным ударом по финансовому сектору за счёт санкций, я не понимал смысл этих покупок? Опять же обогатились не те люди, которые следовали красочным сигналам. Сейчас происходит разгон акций СПБ, видимо инвесторы забыли, как сейчас, опасно иметь иностранные акции и что все это приводит к заморозке активов. Есть уверенность в будущем, что СПБ будет торговать теми объёмами, что и раньше? У меня лично нет, поэтому и риски такие я брать на себя не хочу. Опять же жду главного события на российском фондовом рынке и не спешу. Ниже расскажу о более интересных события фондового рынка:

▪️ VK опубликовала финансовые результаты по МФСО за второй квартал 2022 года. Любимейшая бумага спекулянтов опять показала катастрофические результаты (серьёзно, кто тарит данные акции в лонг?). Общий скорректированный показатель EBITDA компании сократился на 37% год к году — до 4 206 млн. руб. Общий скорректированный чистый убыток компании составил 3 435 млн. руб., против 2 232 млн. руб. общего скорректированного чистого убытка годом ранее. Общая чистая прибыль компании составила 3 616 млн. руб., против 4 977 млн. руб. общего чистого убытка по МСФО годом ранее. С уходом конкурентов и по сути оставшись с Яндексом в рекламном сегменте один на один (выручка в сегменте онлайн-рекламы выросла на 28% по II квартале и на 17% за I полугодие 2022 г.), они умудряются ронять свой бизнес из года в год. Яндекс на их фоне, кажется, гениями IT-сферы.

▪️ Я уже опубликовал ранее статью, как обстоят дела с углём. Указывал, что при нынешних ценах и аппетитах Азии у нас есть шанс перевыполнить планы по поставкам. Распадская отчиталась по МФСО за первое полугодие 2022 года. Отчёт и вправду впечатлил. Выручка компании выросла почти в 2,5 раза по сравнению с первым полугодием 2021 года и составила 1,69 млрд. долларов. Показатель EBITDA: 1054 млн. долларов (рост в 3,4 раза г/г; +3% п/п). Чистая прибыль: $662 млн. долларов (рост в 3,7 раза г/г; -5% п/п). Но СД решил не выплачивать дивиденды, но для многих это было очевидным. Устойчивое положение компании позволяет выплатить дивиденды хоть сегодня, но есть технические сложности с выплатами главному мажоритарию - Евразу. Вопрос по редомициляции Евраза уже ведётся, поэтому сегодняшний слив акций можно назвать глупостью.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее «ракету».

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне — это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей «национализации» XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

👉 В общем лично я не спешу драматизировать допуск нерезидентов из дружественных стран (когда бы он не случился) и остаюсь осторожным реалистом оптимистом. Кэш на готове держу, вочлист на покупку обязательно обновлю для своих телеграм-подписчиков, как только о новой дате станет известно, поэтому обязательно прорвёмся! К тому же, облигационная часть наших портфелей постепенно заполняется и растёт (пока ещё по двузначным ставкам), и это тоже радует!

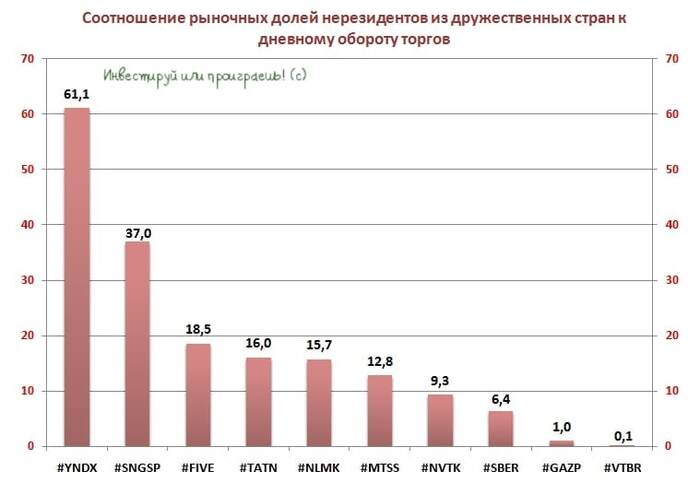

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный «навес» нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра

🤯 А у нас происходит на российском фондовом рынке распродажа. Ещё в апреле рассказывал вам, что те уровни, которые взял IMOEX (вынос был свыше 2800 пунктов) не отражают тех обстоятельств, что ожидают нас в будущем (влияние санкций и наступление кризиса нелепо отрицать). В уме мы тогда держали и будущую рецессию на Западе (от которой ФРС всячески отнекивался). И вот все обстоятельства начали давить на наш рынок, но главное, что паника возникла из-за допуска 8 августа на российский фондовый рынок дружественных нерезидентов. Как итог, IMOEX сегодня закрылся ниже закрытия 24 февраля (вот мы и подобрались к тем ужасным цифрам в которые уже не верили все крупные фонды).

⛔️ Напомню, что главными идеями крупных игроков и фондов являлись Газпром, Сбербанк. После того как Газпром всё же отказался от выплаты дивидендов, то Сбербанк взял лидерство по объёму торгов. Смешно, как инвесторы продолжают наступать на те же грабли и после отмены дивидендов Газпрома продолжают его скупать, в надежде на что? Добыча газа сокращается, поставки соответственно тоже и большой вопрос сможет ли Газпром в будущем генерировать такую же прибыль (а если государству опять понадобятся деньги). Санкции само ощутимо бьют по финансовому сектору, поэтому Сбербанк в неудобном положении. Тот гарант по дивидендам он уже не сможет обеспечить, да и сверхприбыли за счёт кредитов/ипотек туманны (такого спроса уже не будет). И главная вишенка на торте, в каких акциях преобладают нерезиденты и кого они будут лить 8 числа? Сбербанк.

⛔️ Я всячески предупреждал, что в металлургию не стоит заходить, ибо будущее туманно. Если даже ММК себя чувствует (производство стали снижено) не очень, а данная компания полноценно ориентирована на внутренний рынок. Хотелось уделить особое внимание Норникелю, потому что мы с вами разбирали интервью Потанина. В этом интервью нам чётко дали понять, что дивиденды в ближайшие два года будут уменьшены значительно или их вообще не будет (истекает акционерное соглашение, по которому он был вынужден платить много дивов). Тогда цена была около 17 тысяч за акцию, а сейчас 14 тысяч после выхода отчётности, где всё становится на свои места. Свободный денежный поток сократился на 25% г.г до 1,1 млрд. долларов, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных затрат, что было частично компенсировано возмещением компанией экологического ущерба в 2021 году. Это крайне негативно может отразиться на будущих дивидендах, если в начале 2023 года компания изменит дивидендную политику и начнёт выплачивать дивиденды исходя из показателя свободного денежного потока. Вуаля друзья.

⛔️ Хорошо, что не зашёл в IT. Как мы знаем правительство РФ выделило Яндексу, VK и Ozon льготный кредит в размере 130 миллиардов рублей на выполнение обязательств перед держателями их еврооблигаций. Итог сегодняшний их слив был ощутим, после вчерашнего бурного роста. Дивидендов там не будет, вопрос по редомициляции открыт, а ещё нерезидентов достаточно в бумагах Яндекса, Ozon.

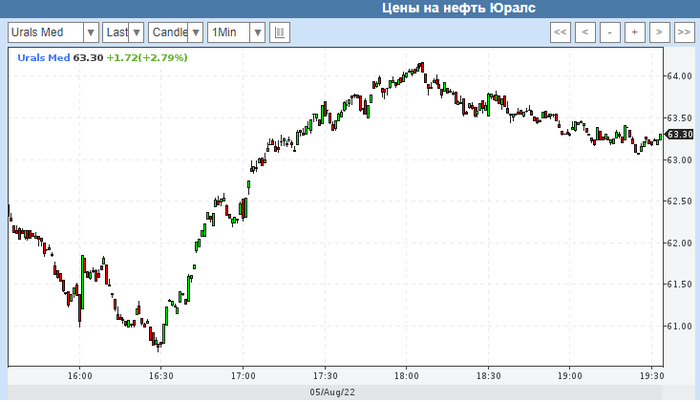

Добавьте сюда давление на наш нефтяной сектор из-за той же цены нефти (Urals по 63 доллара за баррель) и начавшийся рецессии на Западе. Тогда вопрос на чём же нам показывать рост? Отмечу несколько шагов, которые я произвёл за эти 5 месяцев, после моего ощутимого закупа 24 февраля:

🔹 Произвёл 3 покупки акций за весь период. Газпром при средней 173 руб., ОГК-2 при отмене дивидендов Газпрома и боязни, что не заплатит дочка (дивиденды заплатили, акции до сих пор в плюсе). А также покупал Россети Ц и П под дивиденды.

🔹 Произвёл 4 продажи. Продал БСП, на волне позитива об объявлении дивидендных выплат по 86 руб., при средней в 54 руб., потому что не верю в финансовый сектор в ближайшее время (это честно неожиданно было для меня). Продавал Газпром по 300+, ибо уже свыше 250 руб. за акцию считал щедростью рынка, как итог сегодняшняя цена уже подобралась к моей средней. Два раза продавал валюту (один раз чистую, другой раз через золотые фонды Тинькоффа), благо в плюсе.

🔹 Продолжал набирать 2-3 летние облигации Самолёта, РЖД и М. Видео.

🔹 Всё продажи в плюс случились на БС, эти деньги я там и оставил приготовившись к новому падению. Но не без ложки дегтя. Мой ИИС в значительном минусе, сейчас там около 27% просадки, ибо российские акции делают своё дело, благо разбавил облигациями. БС за счёт спекуляций и внушительной закупки 24 февраля в плюсе (но кстати тот же ММК и НЛМК в минусе).

‼️ Как всегда всё написанное не является рекомендацией к действиям. Вы сами должны брать риски на себя и отвечать за свой капитал самостоятельными решениями.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

📉 Российский фондовый рынок в ожидании. Объёмы торгов падают с каждым днём и пока не видно просвета. Нас пытаются удержать на идеях Сбербанка и Газпрома, но лично для меня данные компании пока не привлекательны. Крупным фондам надо показывать свою работу и видимо других эмитентов они в своём списке не замечают.

Некоторые частные инвесторы приготовились к событиям августа (8 и 15 число) и выбрали выжидательную позицию. Допуск дружественных нерезидентов (фондов) и конвертация расписок в акции явно повлияют на наш рынок, но не стоит забывать о Западном рынке. Да, сейчас слабая корреляция, но их сырьё всегда имело эффект на наше. Нефть марки Brent уже торгуется по 94 доллара за баррель и это явный знак начавшийся рецессии в США (Urals себя тоже чувствует не очень, а реакция рынка будет незамедлительной, если цена опустится до 30-40 долларов за баррель). О других интересных событиях рынка ниже:

▪️ Правительство РФ выделило Яндексу, VK и Ozon льготный кредит в размере 130 миллиардов рублей на выполнение обязательств перед держателями их еврооблигаций. Видимо в лице акционеров наши компании останутся надёжными и никого кидка со стороны эмитентов не произойдёт (неплохое решение со стороны правительства). Я всё же склоняюсь к тому, что данный жест был направлен и для того, чтобы провести спокойно редомициляцию (меняется страна регистрации и юридический адрес компании). Всё же ставка на данные компании огромная, учитывая потускневший сектор экономики.

▪️ Норникель опубликовал финансовые результаты по МСФО за первое полугодие 2022 года. Свободный денежный поток сократился на 25% г.г до 1,1 млрд. долларов, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных затрат, что было частично компенсировано возмещением компанией экологического ущерба в 2021 году. Это крайне негативно может отразиться на будущих дивидендах, если в начале 2023 года компания изменит дивидендную политику и начнёт выплачивать дивиденды исходя из показателя свободного денежного потока. Потанин ещё в своём интервью рассказывал, что рад, что заканчивается ряд обязательств по выплате дивидендов. Видимо дивиденды сократят или вовсе отменят.

▪️ ЦБР выступил за перевод гос. компаниями средств в валютах недружественных стран в иные валюты (дружественные). Доллар пока держится и торгуется по 60 руб., но такая рьяное желание правительства искоренить зелёный франклине не может не настораживать. Вроде нужен стабильный курс выше 60 руб. за доллар, но в то же время валюта для них является токсичной. Поэтому и волатильность такая безумная в последние время в валютных парах.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor

📈 С началом новой недели нас пытаются откупить и всячески вытянуть IMOEX на вверх. Как ни странно главными идеями на фондовом рынке являются Сбербанк и Газпром (правда сейчас Сбербанк взял лидерство по обороту, но больше ошеломляет то, какая всё-таки короткая память у инвесторов). Разгон того же Яндекса и Новатэка тоже стоит на повестке дня, многие каналы пытаются обкэшиться об своих подписчиков, это прям яркие примеры вредительства со стороны "аналитиков" (но большинство, как всегда, съедят наживку). В общем, вы уже, наверное, понимаете, что на рынке творится вакханалия и некоторые просто не знают куда пристроить свои средства (показывать работу крупного фонда тоже необходимо).

📉 Но я держу в голове автоматическую конвертацию расписок в акции и вот есть шибко умные фонды, которые могли закупиться с дисконтом расписками, а сейчас разгоняют рынок (конечно же за счёт денег клиентов), чтобы благополучно их слить 15 числа с неплохим профитом. Вот тогда мы можем нащупать дно. Как всегда, ниже несколько интересных событий с рынка:

🔹 С 8 августа Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными. Московская биржа думает, что таким образом увеличится количество сделок и приток денег в российские эмитенты. Со сделками соглашусь, а вот с притоком нет. Кажется, будет слив и опять же вопрос, как будет реагировать на это наш рынок.

🔹 Металлурги пытаются найти выход из сложившейся ситуации на рынке сбыта. Больше всего это волнует Северсталь, которая ориентирована на внешний рынок сбыта. Поэтому, первую отправку металла выполнила Северсталь в Индию. Контракт, по предварительной информации, заключен в дирхамах или юанях. У меня, конечно, остаются вопросы по логистике и цене, но это всё же хоть какое-то движение в сторону Азии. Понятно, что в этом году металлургам будет нелегко, но для будущих перспектив шаги отличные.

🔹 Объёмы покупок в паре CNY/RUB поражают. То ли ЦБР взялось за дело и наполняет счета Минфина (напомню про бюджетное правило), то ли банки начали скупку, чтобы в последующем перепродать юань Центральному банку. Вся эта скупка дружественной валюты влияет на курсы доллара и евро, как вы могли заметить доллар торговался по 62 руб. в моменте. Похоже юань становится значимой валютой для России.

‼️ Всё также напоминаю вам, что каждый инвестор должен думать своей головой и принимать на себя риски, которые может позволить его психология и денежная ситуация.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor