Здравствуйте уважаемые Пикабушники. Кому интересно про моё противостояние со Сбером в части отмены навязывает услуги "Домклик Плюс" при оформлении ипотеки, сообщаю. 5 декабря 2025 года после обращения в УФАС РФ и предоставления подтверждающих документов: 1) комплексного страхового полиса страхования жизни, здоровья и приобретаемой в ипотеку недвижимости, чека за оплату страхового полиса, Сбер дал заднюю, и пригласил на заключение доп соглашения к ипотечному договору, об отмене предоставления услуги "Домклик плюс". График платежей не изменился, Сбер принял страховой полис который я взял у аккредитованной Сбером страховой компании. Небольшое уточнение: услуга "Домклик плюс" стоит в год дополнительные 18 тысяч рублей, комплексный страховой полис страхования жизни, здоровья и недвижимости стоит 8 000. Разница 10 тысяч рублей, просто за воздух, которые хитрый Сбер просто трясёт с ответственных заёмщиков. Поделитесь этой новостью со своими знакомыми у которых сделка оформлена в Сбере, может удастся хотя бы пару человек спасти от этого ненасытного зелёного монстра. Извините за ошибки. Текст набирал через тапок.

По предварительным оценкам экспертов Центра макроэкономических исследований Сбербанка, рост потребительских цен за год составит 5,7% против 9,5% в 2024-м. Показатель за 2025 год станет минимальным за последние пять лет, что говорит о выходе экономики из полосы структурных потрясений.

Постковидный и структурный шок вызвали быстрый рост цен в последние годы: средний темп инфляции за 2021-2025 превысил 8,7% против 3,6% в 2017-2020 годах. За пять лет цены выросли в полтора раза, говорится в исследовании Сбербанка.

Наиболее острый период, когда инфляция достигала двузначных значений, пройден, и сегодня она демонстрирует устойчивое возвращение к целевым параметрам.

Недельные темпы прироста индекса потребительских цен за год упали в 5 раз, а базовая инфляция, очищенная от туристических услуг и сезонности, вплотную приблизилась к целевым 4%. Этот результат - закономерный итог адаптации экономики к новым условиям после серии последовательных шоков.

Между тем аналитики предупреждают, что в ближайшие недели темпы роста индекса потребительских цен временно ускорятся в силу сезонного фактора, эффекта от повышения НДС и технических аспектов пересмотра весов в корзине Росстата. Однако уже ко второму кварталу 2026 года месячные темпы инфляции должны вернуться к целевым ориентирам.

Так уж совпало, что на конец ноября-декабрь пришлось довольно много заканчивающихся вкладов. Поэтому почти каждую неделю, озадачиваюсь вопросом о переразмещении денежных средств на оптимальных условиях.

Ставки падают, но в принципе, круг банков, которые я выбираю для размещения, особенно не меняется.

Сбер даёт 16% на 4 и 5 месяцев. ВТБ даёт 16% на 4 месяца. Но всё это на новые деньги...

Совкомбанк через финуслуги даёт 16,2% на 3 месяца.

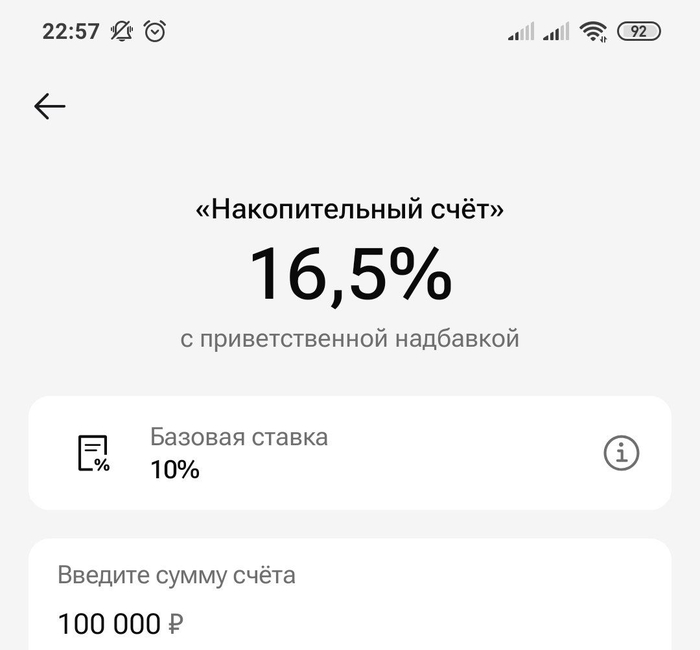

Есть ещё Газпромбанк, на котором можно несколько раз в год покрутить средства на накопительном счёте под 16,5% (потом процент безбожно падает). Его отлично использовать, когда нужно собрать средства с нескольких мелких вкладов, например.

Наверняка есть что-то ещё хорошее, но там, вероятно, нужно плясать с бубном, транжирить деньги и заниматься другими непотребствами, ради сомнительной выгоды, а у меня на это ни времени, ни желания - нет.

Ну а если есть что то действительно стоящее, то делитесь!

История классика жанра:авария, мы потерпевшая сторона. Пришли оформляться к оценщику, он нам дал листочки для заполнения:3 красивых, фирменных, с лого. На второй страничке был выбор: ремонт или выплата, было решено делать ремонт, т.к. явно не уплатят адекватную сумму. Ставим галочку на ремонт и открываем последний четвертый лист, где просто распечатано на белом листике красивое "ЗАЯВЛЕНИЕ НА ВЫПЛАТУ", причем без фирменных сивомлик и прочего. Мы его отказались заполнять, потому что мы не согласны на выплату, но оценщик законючил что так нельзя, нужно обязательно все заполнить. Ок. Мы еще раз сказали, что не согласны на выплату и он сказал, что хотя бы это напишите там. Хорошо, так и написали "требуем ремонт, дата, подпись". Шли дни, и тут нам говорят, что шлите пароли и явки своих карт для перевода денег, на закономерный вопрос "а как так, господа?" на горячей линии ответили, что "ну вот так,у нас нету сто и мы ТОЛЬКО выплачиваем", на вопрос "какого хуя?" только отмазки из разряда "ну вот так". Кое как выдавили с них сумму которую они там насчитали, и суммы в лучшем случае дай боже если хватит именно что на ремонт, ни о какой замене запчастей и речи не идет, на это никак не хватит денег, хотя повреждена кузовщина, до этого она была целая и красивая, но теперь внешний вид был испорчен и стоимость машины естественно упала. Каким чудом вытряхивать с них деньги, а тем более ремонт не совсем понятно, писать им письма? Потому что с горячей линией явно общаться бесполезно, там сидит обычный клерк которому дай боже смену отработать.

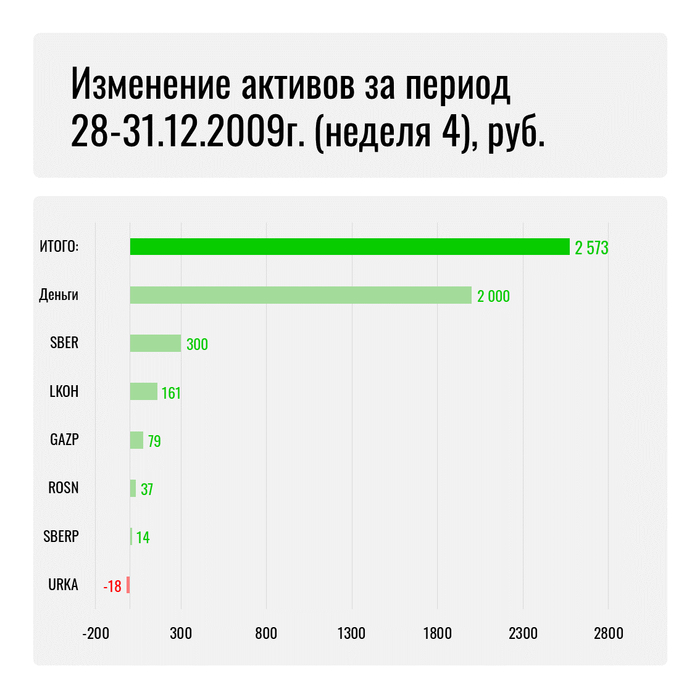

На последней неделе 2009 года я не торговал. Так как не люблю быть должным и обязанным, я погасил свою задолженность перед брокером. Для этого я перевел на свой счет 2000 рублей. Тем не менее за короткую, предновогоднюю неделю мои активы увеличились на 2 573 рубля (+4,6%).

Рост активов

Практически все позиции моего портфеля продемонстрировали рост:

Денежные средства увеличились на 2 000 рублей за счет внесения средств на брокерский счет.

Сбербанк прирос на 300 рублей и стал лидером среди всех ценных бумаг.

Акции ЛУКОЙЛА выросли на 161 рубль.

Газпром тоже завершил год в зеленой зоне, прибавив на последней неделе 79 рублей.

Роснефть добавила портфелю 37 рублей.

Привилегированные акции Сбербанка показали минимальный рост в 14 рублей.

Снижение активов

Единственной убыточной позицией на предновогодней неделе стал Уралкалий: -18 рублей.

Динамика активов в течение периода

Начальное состояние активов на 28 декабря: 56 140 рублей.

В том числе, 57 273 рубля в акциях + задолженность брокеру -1 133 рубля.

Конечное состояние активов на 31 декабря: 58 712 рублей.

В том числе, 57 846 рублей в акциях + 866 рублей на счете.

Общее изменение: +2 573 рубля (+4,6%)

Итоги

Не смотря на то, что на предновогодней неделе я не торговал, я считаю, что сделал очень важное дело. А именно погасил задолженность перед брокером и мне стало спокойнее. Теперь все акции приобретены на личные средства. Никакие маржин-коллы мне тогда не грозили, хотя в то время я даже и не знал, что есть такое слово и что оно означало.

Продолжаю делать подробные «прожарки» инвестиционных инструментов, доступных на Московской бирже. На этот раз под мой пристальный взор попал свежий фонд «Вечный портфель» (STME) от Сбера.

📲Мне недавно звонил персональный менеджер из «зеленого» банка и рассказывал, что этот фонд — просто мечта для долгосрочного грамотного инвестора. Мол, там как раз есть всё то, что я и так покупаю годами в рамках создания своего капитала! Что ж, предлагаю проверить.

Ещё больше свежих обзоров на самые актуальные инвестиционные инструменты — в моем телеграм-канале. Подписывайтесь!

💰О фонде STME ETF

Биржевой фонд STME начал торговаться в октябре 2025 года. Название совпадает с фондом «Вечный портфель» от Т-Банка, который знаменит в первую очередь своими нехилыми комиссиями. Забегая вперёд, здесь тоже с этим «всё в поряде» (УК себя не обижает).

🤔По факту, это перезапущенный древний фонд «Взвешенный смарт», часть активов которого была заблокирована после событий 2022 года и впоследствии выделена в отдельный ЗПИФ.

Фонд подается как ориентированный на долгосрочные инвестиции и диверсификацию активов — всё то, что я уже много лет пропагандирую как инвестор и финансовый блогер.

📈Бенчмарк «Вечного портфеля» сформирован из нескольких индексов: индекса Мосбиржи полной доходности «брутто» (MCFTR), индекса корпоративных облигаций Мосбиржи (RUCBITR1Y), индекса российских облигаций в иностранной валюте (RUEU10), а также индексов аффинированного золота (GLDRUB_TOM) и серебра (SLVRUB_TOM).

В нейтральном сценарии ожидаемая доходность на горизонте одного года оценивается в +33,4%, а в позитивном сценарии — аж в +56,9%. Ого! Оптимистично. Мне б такую самооценку.

«Цикличность, присущая рыночной экономике, пугает начинающих инвесторов. Они переживают, что вложатся в «не то время» или «неправильные бумаги». «Вечный портфель», в котором уже есть разные классы активов, позволяет соблюсти диверсификацию и выжать максимум из каждого актива в благоприятный для него макроцикл», — гендир УК «Первая» Андрей Бершадский.

Сценарии прогнозной доходности фонда STME с сайта УК «Первая»

📊Состав фонда STME

Согласно официальной информации, в состав STME входят государственные и корпоративные облигации в рублях и иностранной валюте, акции крупных российских эмитентов, а также золото и серебро. Дополнительно фонд может размещать средства в инструментах денежного рынка.

По факту, на декабрь 2025 больше четверти активов фонда занимает биржевое золото. Почти 10% отведено под серебро, а затем с большим отставанием идут голубые фишки российского рынка акций.

💼В принципе, все эти активы я также держу в своем портфеле в «чистом» виде.

Состав фонда STME в декабре 2025. Источник: сайт УК

Облигаций в фонде пока что вообще не видать. Возможно, появятся после одной из следующих ребалансировок.

📉Кстати, фонд активно управляемый. Это означает, что он не следует за определённым индексом, а его доходность зависит от мастерства (или, наоборот, неудач) конкретных управляющих.

⚙️Параметры фонда STME

● ISIN: RU000A1035S8 ● УК: Первая (Сбер) ● Тип активов: смешанный ● Валюта активов: рубль ● Валюта торгов: рубль ● Цена пая: ~4 ₽ ● Комиссия фонда: 2,2% ● Фонд для всех

👉Все дивиденды и купоны по бумагам в составе фонда реинвестируются.

● Цена пая — 4 ₽. Можно собрать диверсифицированный рюкзак из металлов, акций и облигаций буквально за копейки.

● Налоговая льгота на купоны. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд выплаты. Т.к. дивы и купоны полностью реинвестируются обратно в фонд, эти «лишние» деньги будут продолжать работать на прирост стоимости пая.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных активов, а также на их последующую ребалансировку и отслеживание новостей по каждому инструменту и каждой компании.

⛔Минусы фонда STME

● Комиссия — до 2,2%!😳Из них вознаграждение УК — 1.5%, комиссия депозитария — до 0.2%, и ещё 0.5% — прочие расходы. Это, на мой взгляд, за гранью добра и зла. При покупке бумаг напрямую вы не платите комиссию за «прокладку» в виде фонда.

● Отсутствие денежного потока. Все выплаты реинвестируются, поэтому никаких «живых» денег от акций и облигаций инвестор получать не будет. Для многих это важно.

● Активное управление. В фонде регулярно происходят ребалансировки по усмотрению УК, и далеко не факт, что они будут влиять на доходность в позитивную сторону.

🤔Резюме от меня

❌При внимательном рассмотрении фонд оставляет впечатление созданного «на хайпе» для выкачивания комиссионных денег из хомяков, не желающих самостоятельно разбираться в активах.

Комиссия за управление фондом будет отчасти скомпенсирована налоговой льготой фонда на дивиденды и купоны, но все равно она пока напоминает грабеж. Хочется надеяться, что позднее станет более адекватной.

Главный плюс фонда в том, что он обеспечивает неплохую диверсификацию по активам за копейки. Основные минусы — комиссия и не вполне прозрачное управление.

💼Лично я в начале ноября чисто из любопытства добавил себе 1000 паев фонда, чтобы понаблюдать за динамикой. Почти месяц она была отрицательной, несмотря на рост рынка, и лишь недавно вышла в символический плюс🤦♂️

Спасибо, уважаемый Сбер, но я лучше куплю 4 отдельных актива (фонд акций, фонд облигаций, золото и серебро) с комиссиями ниже 1% и буду их сам ребалансировать, чем стану ежегодно отдавать вам 2,2% депозита. Сделаете комиссию хотя бы в 2 раза ниже — будет совсем другой разговор.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.