0 просмотренных постов скрыто

Экспресс-разбор свежих отчетов: главное за август. X5 Retail, Окей, Мосбиржа, OZON и другие

🚅 Экспресс-разбор свежих отчетов – самое главное о положении дел, без воды и скучных цифр:

X5 Retail, фин.результаты за 1п 2023

Здесь все настолько хорошо, что финансы, по сути, никого уже сильно не интересуют, тем более дивиденды нам пока тоже не светят. Всем интересны новости про редомициляцию, но их не будет еще долго. Представители компании уже устали пояснять, что переезд в их случае – сложный и чуть ли не невозможный. Когда то это наверняка случится, а пока есть смысл рассчитывать на M&A как основной драйвер стоимости акций – с этим все проще и такие планы у компании есть. Возможно, уже скоро узнаем о новых сделках

Окей, фин.результаты за 1п 2023

Тут стагнация. Выручка гипермаркетов традиционно падает. Дискаунтеры растут, но по темпам сильно проигрывают «Чижикам» X5, по выручке – уже почти вдвое (при том, что сравнялась она совсем недавно, в конце 2022). В сумме, полагаю что небольшая прибыль есть – увидим в МСФО 31 августа. Глобально компании ничего не угрожает, существовать в таком виде она может еще очень долго, и даже акции вполне себе разгоняются перед отчетами, но смысла сюда инвестировать не вижу: ни роста, ни дивидендов пока не ожидаетсz

Мосбиржа, МСФО за 1п 2023

Комиссионный доход прибавил за счет существенного роста на фондовом и срочном рынке: в сравнении с прошлым годом сюда уверенно возвращаются объемы, и происходит это гораздо быстрее, чем я ожидал в разборе 1 квартала. Общая прибыль выросла почти в 1,5 раза, при этом биржа успешно контролирует расходы: они выросли менее, чем на 2%. Перспективы на следующее полугодие тоже хорошие благодаря росту ставки ЦБ (вырастет процентный доход) и оживлению фондовой секции.

Что будет в 2024 – пока не очень понятно: есть вероятность, что заблокированные счета нерезидентов, которые были важным источником процентного дохода, уйдут из ведения биржи (частично они уже перешли к АСВ, теперь очередь за Минфином). Но если приток денег на рынки продолжится нынешними темпами – комиссионные доходы легко перекроют будущие убытки. Динамику оценим в 3кв2023

Ренессанс, МСФО за 1п 2023

Рекордная прибыль, но есть нюанс: страховая деятельность за период была убыточной, а весь профит пришел от инвестиций и валютной переоценки. Не вижу в этом проблемы, поскольку аккумулирование крупных денежных средств и грамотное распоряжение ими – неотъемлемая часть страхового бизнеса. И процентные доходы здесь не менее важны, чем доходы от основной деятельности (примерно как и у Мосбиржи). Если RENI сможет и дальше удерживать взятую высокую планку, то вкупе с выплатой дивидендов компания быстро превратится в очень интересную инвест-идею

Газпромнефть, МСФО за 1п 2023

Как и у Татнефти, результаты ухудшились в сравнении с высокой базой 2022 года, но в целом нормальные. Обращают на себя внимание транспортные расходы, которые выросли на 50% – привет акционерам Совкомфлота! Компания заработала дивиденд 32 руб. на акцию (скорее всего выплатят чуть больше, т.к. корректируют сумму на неденежные факторы), в 3 кв результаты должны быть заметно лучше, даже несмотря на снижение топливного демпфера, и годовой дивиденд на уровне прошлого года (82 руб.) или даже чуть выше увидеть вполне реально

Озон, фин.результаты за 1п 2023

Озон неожиданно вспомнил, что он вроде как компания роста и решил показать потенциал этого роста. Получилось отлично: GMV выше прогнозов, нашлись деньги на новый виток инвестиций с целью захвата большей доли рынка, и в целом денег на то, чтобы еще годик минимум поиграть в бурный стартап, пока хватает. Логично, что адепты выхода на прибыль напугались (в отчете – снижение по ебитде и опять итоговые убытки). В недавнем видео я тоже рассматривал Озон как нечто переходное от роста к стоимости, и под таким углом он мне не сказать, что нравился. Но поскольку переход откладывается, то и потенциал у расписок остается, планирую их подержать еще квартал-другой, если только мистер Рынок не направится в противоход. И здесь важно помнить, что при первых признаках торможения падать такая раздутая цена будет столь же охотно, как до этого росла, и быть готовым при необходимости быстро расстаться с бумагами

CarMoney, МСФО за 1п 2023

Умеренный рост, слабее, чем можно было ожидать по итогам сильного 1 квартала, но лучше, чем ничего. Здесь главный драйвер – деньги полученные на DPO, они только начали работать и первые результаты мы увидим ближе к 2024. Стоит учитывать, что почти все деньги от размещения и допки пошли в компанию, а на руках у собственников осталось более 5% акций из числа тех, которые они вправе продать в рынок. Хотят ли они их продать? Да. По текущей цене? Вряд ли, тем более с пониманием, насколько легко и контролируемо эта цена может летать в обе стороны. Поэтому аргументы, чтобы к следующему году увидеть CARM сильно выше у нас есть, и я лично очень на это рассчитываю

Русал, МСФО за 1п 2023

Выбраться из болота, в которое компания погрузилась в прошлом году, пока не получается. У меня есть разбор по итогам 2022 – почитайте, по сути ничего не поменялось. Давят низкие цены на алюминий, нехватка собственного глинозема после потери Николаевского завода и бездивидендный год Норникеля. В 3 квартале ситуация может заметно улучшиться за счет укрепления рубля, но не уверен, что это полностью перекроет прочие проблемы. Инвестиционной идеи здесь пока не вижу, Норникель в секторе цветмета выглядит намного перспективнее

Эн+, МСФО за 1п 2023

Тоже страдает из-за Русала, но в 2023 году хорошо проявил себя защитный энергетический сегмент – как и у всех энергетиков, прибыль здесь существенно выросла за счет роста отпускных цен. Компания немного подсократила долг, стоит все еще дешево и имеет большой потенциал роста – частично можем увидеть его по мере нормализации дел в Русале, а вот сколько еще придется подождать до полного раскрытия – предсказать не берусь (см. выводы в разборе результатов ЭН+ за 2022). Как длинная инвест-идея компания вполне хороша, но только для тех, кто точно никуда не торопится

✅Мой телеграм, где много интересного: https://t.me/mozginvest

Показать полностью

3

Помогите найти информацию о техногенных катастрофах в Братске

Одна произошла в 80-х годах, крушение поезда в Братске... Вторая катастрофа была в начале 90-х на БрАЗе, взрыв в литейном цеху... Помогите найти информацию, про крушение поезда видел ролик на Ютубе, давно и не могу найти его... Про взрыв на заводе только слышал через " испорченный телефон ".

Моя работа Инженер ПТО

На фото я и первый произведенный анод в Тайшете

Показать полностью

2

Подводный садовник

Нейро-Сказка.

На дне моря, в теплом солнечном заливе, среди других русалов жил прекрасный садовник по имени Аквариус. Он любил заботиться о красоте подводного мира и умел выращивать красивые и удивительные растения, и своими руками создавал потрясающие цветочные композиции.

Однажды, Аквариус услышал о прекрасном цветке «Поцелуй сирены», который рос глубоко на дне океана. Плавая долгое время, Аквариус обнаружил его, но цветок был очень слаб и требовал особого ухода.

Садовник потратил очень много усилий, чтобы сохранить цветок. Он создал для него идеальные условия, очищая воду и защищая от хищников. Благодаря уходу и заботе, этот цветок окреп и стал самым красивым и ярким во всем подводном мире. Благодаря «Поцелую сирены» сад Аквариуса прославился далеко за пределами его родного залива, и многие подводные существа приплывали издалека, только ради того, чтобы полюбоваться его красотой.

Аквариус был счастлив, зная, что его забота и любовь делают жизнь чудеснее и прекраснее.

Автор и источник: LuckySweet001

Промпт: very handsome young male mermaid - underwater gardener in an underwater sea garden, digital illustration, long shot, lots of beautiful underwater plants and colorful fish in the background, trending on artstation, 8k

Показать полностью

3

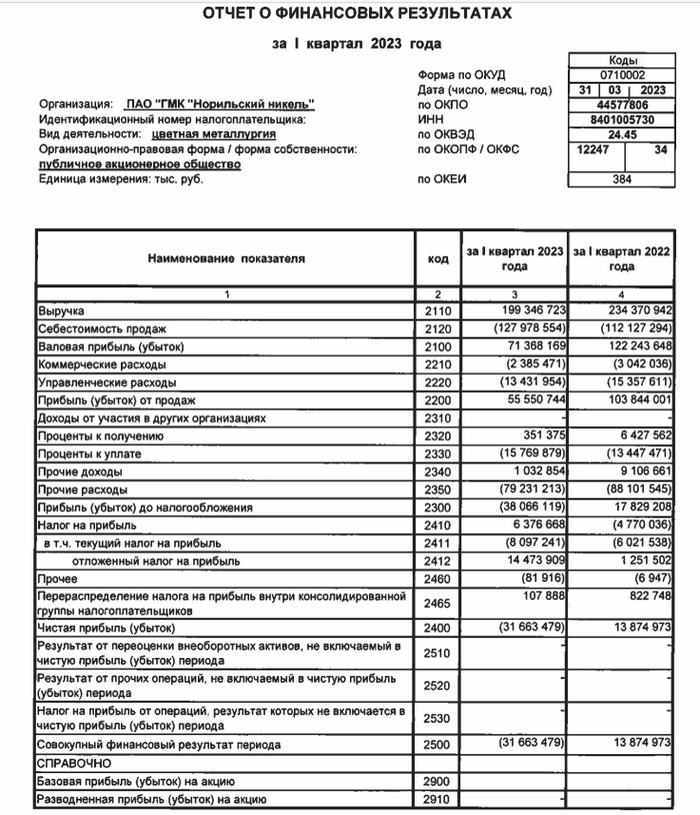

Норникель отказался от выплаты дивидендов за 2022 год. Положение En+ и Русала под вопросом

➕ Совет директоров Норникеля рекомендовал не платить дивиденды за 2022 год. Миноритарии в шоке, они рассчитывали на выплату в районе 500-700₽ на акцию (столько "обещали" аналитики основываясь на том, что в прошлом году объем денежных средств на балансе Норникеля составил $1,8 млрд). Помимо этого менеджмент Норникеля ещё в января предложил направить на дивиденды за 2022 год $1,5 млрд (как вы понимаете предложение не поддержали), а с учётом того, что компания находиться не под санкциями, рынок сбыта остался почти прежним и рубль ослабевает по отношению к другим валютам, всё это давало надежды на выплату дивидендов.

➖ С другой стороны, ещё в 2022 году Потанин дал интервью РБК, где чётко дал понять, что рад истекающему документу (дивидендная политика) в 2023 году обязывающему выплачивать дивиденды по EBITDA и намекнул, что дивидендные выплаты будут сокращены или вовсе прекращены (в некоторых случаях дивиденды платились в долг). Далее эмитент отчитывается по РСБУ за I квартал 2023 года, где выручка снизилась на 15%, составив 199,35₽ млрд, при этом Норникель получил чистый убыток 31,66₽ млрд против прибыли в 13,87₽ млрд годом ранее (уже необходимо было насторожиться). Как известно, "разборки" двух мажоритариев компании в лице Потанина и Дерипаски не утихают, все это, конечно, негативно отражается на миноритариях компании. Должно ли это было насторожить частного инвестора и как бы намекнуть на отмену дивидендных выплат? Думаю, да.

📄 Сам же совет директоров назвал несколько причин невыплаты дивидендов, которые тоже находились на поверхности (можно было бы заглянуть в годовой отчёт компании и всё это понять):

🔹 FCF (свободный денежный поток) сократился в 10 раз до $437 млн (самый низкий за последние 5 лет).

🔹 Крупная инвестиционная программа (потрачено $4,3 млрд в 2022 году и $4,7 млрд запланировано в 2023 году).

🔹 Предыдущие дивиденды были выплачены за счёт кредитных средств. Выполнение обязательства по выплате дивидендов привело к

удвоению размера чистого долга с $4,9 млрд на конец 2021 года до $9,8 млрд на конец 2022 года.

🔹 Ожидаемое увеличение налоговой нагрузки (Windfall Tax — налог на сверхприбыль) и рост стоимости обслуживания долгового портфеля в этом году.

🔹 Возможное усиление санкционного давления и снижение цен на корзину металлов из-за замедления мировой экономики.

📌 С учётом невыплаты дивидендов, возможно, плохо себя почувствуют En+ и Русал (26,39% акций Норникеля принадлежит En+, а 56,88% акций Русала владеет En+). En+ обслуживала свои долги преимущественно за счёт дивидендов Норникеля, а Русал ставит теперь под вопрос свои инвестпроекты.

💼 Никогда не рассматривал данного эмитента всерьёз, до событий февраля 2022 года считал цену акций завышенной, да и тогда на рынке были доходные металлурги, которые щедро выплачивали дивиденды, а стоили гораздо меньше. Привлекательность Норникеля, как по мне сходит на нет, да и разговоры о защитном активе тоже (расскажите это акционером, которые покупали данную акцию по 20000-28000₽ и по итогу получили 0 дивидендов, ОФЗ на этом фоне просто золотая жила).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Показать полностью

1

#русал

#эн+

#ошибки

Продолжаем держать, но в другой раз бы их наверно не брал (хотя по p/e, p/b компания выглядит недорого и достаточно маржинальна), холдинги часто не платят дивиденды, Эн+ как раз такой пример. У них доля русал и энергетика, но русал практически не платит дивиденды. Эн+ тоже, несмотря на то что у Полины Дерипаски по-прежнему там была доля (родственница семьи Ельцина). Гмк нор никель платит, но тоже снижает дивиденды, повышает капекс. Доля гмк на балансе Русала, а русал в портфеле Эн+- такая матрешка, которая не даёт практически чистого денежного потока держателям русал и Эн+, такая вот политика у Дерипаски и когда она изменится - неясно (у него были нелучшие истории для миноритариев в дочерних компаниях типа Иркутскэнерго).

США ввели пошлину 200% на российский алюминий и ряд изделий с его содержанием.

1. Доля США составляет порядка 10% в экспортных поставках Русала, в ЕС в 2022 - 37%.

2. Внутренний рынок составляет всего 25%. Так что экспорт основа дохода Русала и связанного Эн+.

3. Себестоимость выросла после потери украинского актива - Николаевского глинозёмного комбината. Текущая цена на алюминий помогает сохранять маржинальность.

Показать полностью