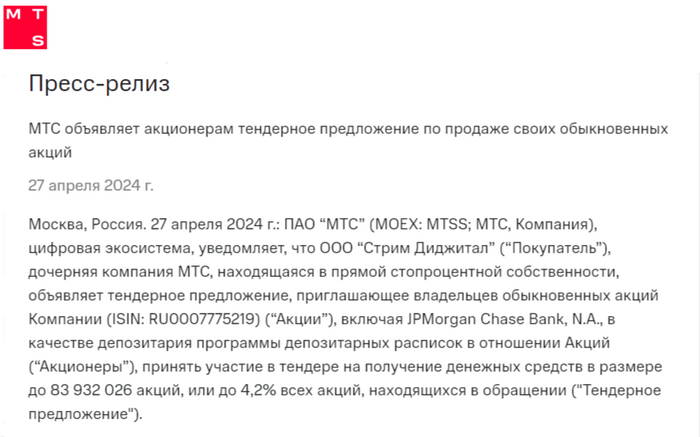

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

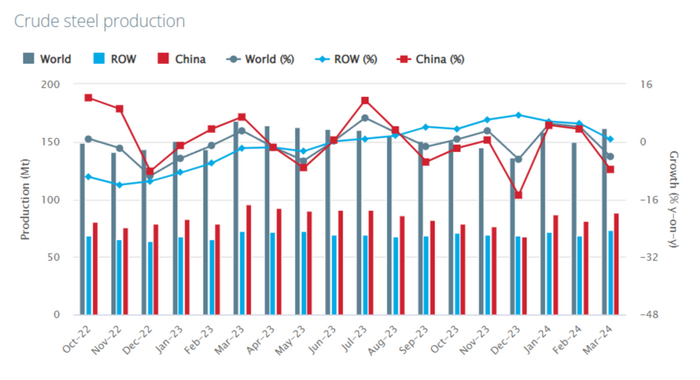

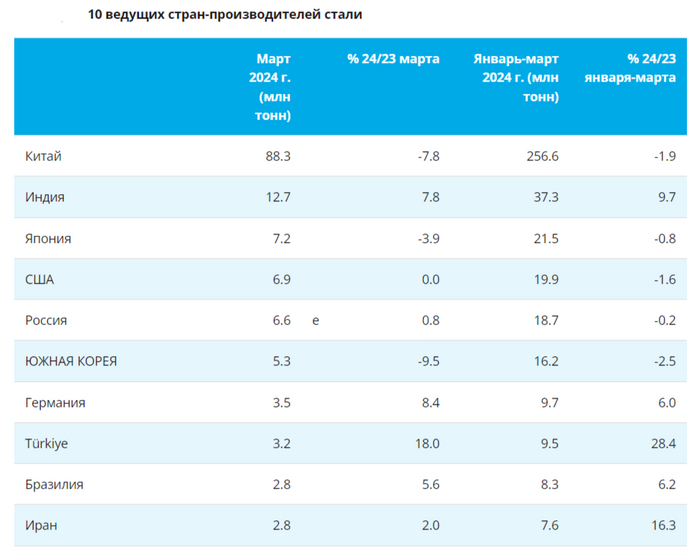

🏭 По данным WSA, в марте 2024 г. было произведено — 161,2 млн тонн стали (-4,3% г/г), месяцем ранее — 148,8 млн тонн стали (+3,7% г/г). По итогам же 3 месяцев — 469,1 млн тонн (+0,5% г/г). Основной "вклад" в ухудшение глобального производства стали в марте внёс Китай, флагман сталелитейщиков (54,8% от общего выпуска продукции) произвёл — 88,3 млн тонн (-7,8% г/г). В плане роста стоит выделить: Индию — 12,7 млн тонн (+7,8% г/г) и Турцию — 3,2 млн тонн (+18% г/г), но как вы заметили Индия и Турция не так сильно влияют на мировое производство, как Китай. Стоит отметить и производственный кризис в EC, на это указывает снижение выплавки, который месяц подряд — 11,6 млн тонн (-4,3% г/г), не помогает даже Германия — 3,5 млн тонн (+8,4% г/г).

🇷🇺 Как обстоят дела с выпуском стали в России? В марте было выпущено — 6,6 млн тонн (+0,8% г/г), месяцем ранее — 5,7 млн тонн (-4,4% г/г). По итогам 3 месяцев — 18,7 млн тонн (-0,2% г/г). После снижения выпуска в феврале (первое снижение за 10 месяцев), который, кстати, повлиял и на I кв. в целом, металлурги воспряли в марте. У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 30,48%, ММК — 4,89% и Северстали — 34,16%. Почему такой разброс? Давайте разбираться:

🔩 ММК: за I кв. 2024 г. уменьшил производство стали и чугуна, а также у него просели продажи металлопродукции. CAPEX, в I кв. составил — 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до — 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог СД ММК рекомендовал дивиденды за 2023 г. в размере — 2,752₽ на акцию (див. доходность — 5%), всё в рамках моего прогноза. Из положительного стоит отметить, что ММК ведёт переговоры с ФАС о заключении мирового соглашения и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: увеличила производство стали и чугуна в I кв. 2024г., но продажи металлопродукции снизила на 11%. FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет — 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность ~2%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Так же Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11% див. доходности), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. Я уверен, что компания вернётся к квартальным выплатам и также договорится с ФАС о штрафе.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

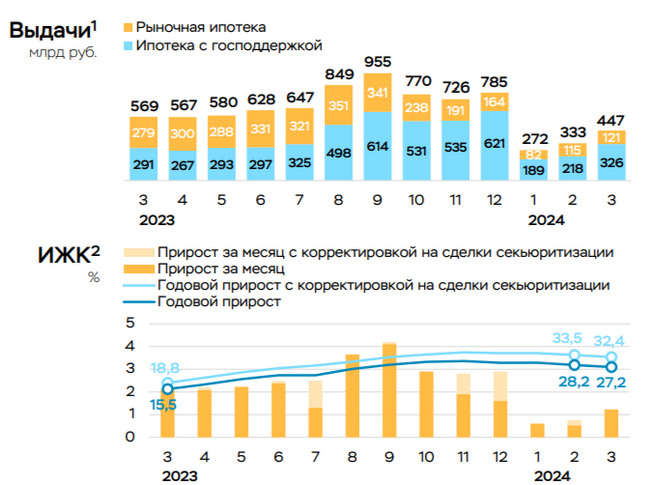

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

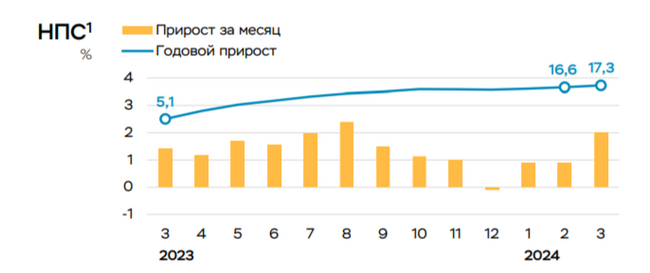

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчётСбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

Уехал из Казахстана 20 лет назад, родина до сих пор снится, некоторые поймут( Актюбинску привет) Вопрос не в этом.. Давно не смотрел видосы с КЗ, а сегодня глянул, и там обронили фразу, что зарплата в 150 тыщ тенге у чувака. Ради интереса перевёл по курсу - у меня аж 400 тыс. получается, а всё ною) Раксскказывайте, казахстанцы, что у вас там и как?)

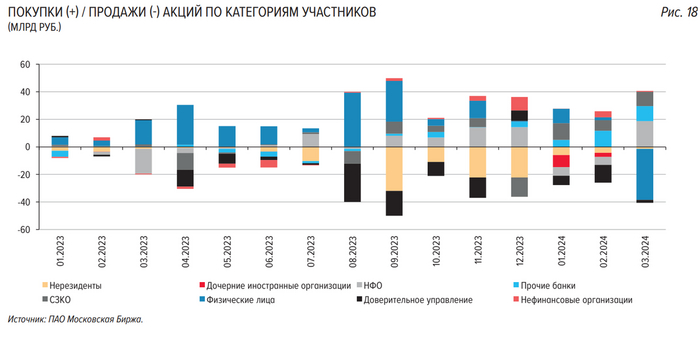

На этой неделе стало известно из отчета ЦБ, что впервые с ноября 2023 года частные инвесторы перешли к нетто-продажам акций и стали крупнейшими нетто-продавцами в марте! Их продажи превысили покупки аж на 37 млрд рублей! Согласно статистике за последние месяцы, это просто гигантская сумма. Значит, говорите, розничные инвесторы не продают акции? А это тогда как называется?

Данные из отчета Банка России

Вот, серьезно, этот отчетЦБ за март 2024 года прекрасно разносит основной стереотип многих моих комментаторов о значимости розничных инвесторов, который мне почти в каждой статье упоминают любители вечного роста рынка акций, приводя в качестве его аргументации именно тот факт, что на рынке теперь торгуют в основном только физические лица (физики), а они продавать не любят, да и незачем им.

А вот теперь выясняется, что даже очень есть зачем, да еще и сразу на 37 млрд рублей! Вот вам и разрушение очередного мифа, который я стараюсь периодически опровергать в своих статьях. Неплохо было бы еще развеять миф о том, что физики двигают рынок, но в этом вопросе сложнее, как-нибудь постараюсь написать об этом подробную статью. Кстати, доля розничных инвесторов в объеме торгов снизилась до 69% с 76% в марте.

Хотя, думаю, даже если просто сопоставить график индекса ММВБ за март вот с этим отчетом, то уже и так ясно, что физики на фондовом рынке не решают практически ничего. Они совершили огромные продажи, а индекс на них по итогу месяца вырос на 100 пунктов. Странно, не правда ли?

Да и вообще трудно поверить, что миллионы инвесторов, хаотично принимающих решения, с мелкими счетами на пару тысяч долларов (средний размер счета, согласно статистике ЦБ) могут в принципе куда-то двигать рынок. По-моему, очевидно, что физики неспособны (кроме некоторых исключительных случаев с разгонами неликвидных акций) двигать своими мелкими объемами, действительно, тяжелые, высоколиквидные бумаги. Двигают рынок по большей части специалисты в своих целях, используя при этом позиции частных инвесторов.

Но вот еще над чем можно задуматься...

Я хорошо знаю психологию большинства инвесторов, ведь веду свой инвестиционный канал уже много лет, прочитал десятки тысяч комментариев, поговорил со многими читателями, и знаю, что большинство инвесторов все-таки консервативные и, действительно, не очень любят продавать бумаги. А если они и задумываются над продажей акций, то как правило почему-то уже на их сильном падении, а не на росте.

И вот из свежего отчета мы видим, что частные инвесторы продали акции за месяц на десятки миллиардов рублей. На растущем рынке? Когда почти все каналы, кроме только, наверное, моего(последний медведь), обещают вечный рост рынка акций? Когда уже закрепились заметно выше главного сопротивления 3200 по индексу ММВБ, что теоретически может говорить о возможности дальнейшего большого роста? Вам не кажется это странным?

Среди частных инвесторов есть не только миллионы мелких инвесторов, незнающих и непонимающих, когда стоит продавать и покупать. Среди частных инвесторов есть еще и очень богатые люди — мультимиллионеры, миллиардеры, которые зачастую обладают большим объемом данных о рынке и компаниях, имеют доступ к профессиональной аналитике от очень сильных специалистов, да и вообще к инсайдерской информации.

И скорее всего, эти продажи на 37 млрд рублей совершило в основном как раз очень небольшое число инвесторов, но с очень большими деньгами. Но почему они могли распродать свои бумаги? Потому что знают, что скоро рынок может обвалиться? Или, может, потому что они просто нашли более выгодные активы? Запомните, инсайдеры всегда распродают свои акции заранее, а не когда уже происходит обвал. Так было и осенью в 2021 году, но узнали мы об этих продажах уже только в 2022 году.

Если проанализировать данные Московской биржи, то можно заметить, что профессионалы (ДУ и нерезиденты) начали раздавать свои бумаги с конца лета прошлого года, когда индекс ММВБ достиг главного уровня сопротивления 3200, а я закрыл все свои лонги и начал активно шортитьфьючерс на индекс (стал полноценным медведем). И в течение второй половины 2023 года у меня было несколько очень удачных больших трейдов на падение рынка. Хоть он и не упал так далеко, как ожидал изначально, но почти 10% коррекции рынок нам дал несколько раз.

Собственно, и шортить-то я начал тогда не только потому что так следовало действовать по техническому анализу, но и еще потому что так делали крупные управляющие. Когда увидел, что они распродают акции, то решил, что эти ребята что-то знают и к чему-то готовятся. И, в целом, как видите, они делают это до сих пор. Отчасти поэтому, несмотря на пробой вверх полугодового диапазона колебаний 3000-3300 пунктов, пока еще сохраняю свой медвежий настрой.

А самое интересное, что основными покупателями акций профессионалов с конца лета стали как раз розничные инвесторы! И тут известная теория прекрасно работает. Когда рынок просто безумно вырос, и логично было уже всё продавать, массовые инвесторы начали все скупать самыми большими объемами за год. Красота! Покупаем на хаях, как и полагается. На низах в начале 2023 года почему-то большого желания покупать акции у инвесторов не было.

Замечу, что с технической точки зрения, сейчас открывается вторая и, вероятно, последняя возможностьдля большой коррекции рынка акций в ближайшем будущем, ведь после пробоя уровня 3200 в январе в данной фазе развития рынка основная цель роста индекса, которую я ранее прогнозировал, была 3380-3400 пунктов. И ее цена уже превысила на этой неделе, почему и начал снова набирать шорт по фьючерсу на индекс. Беспокоят, правда, события на Ближнем Востоке, но как на них отреагирует российский рынок, пока трудно сказать. Криптовалюта, например, вчера заметно упала. В общем, посмотрим, смогут ли развернуть рынок акций вниз в этот раз.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, в действиях инвесторов кое-что сильно поменялось. Новый ли это тренд или просто локальная аномалия мы сможем узнать только увидев через месяц отчет за апрель. А пока давайте подумаем, кто же все-таки мог продать такой большой объем акций: массовые инвесторы или миллиардеры?