Предисловие... Развелись, предварительные договорённости бывшая все нарушила. Это один из нескольких судебных процессов, в котором судьи не руководствуются законом и адекватностью. В итоге делёжка через суд, но делёжка довольно странная, несмотря на здравый смысл, закон, мораль и совесть... Тут не сколько сумма для меня существенна, сколько принцип и фактическая несправедливость.

Штамп фактически 29 января 2022. На тот момент были на остатке акции стоимостью порядка 140 тысяч. Я в это время уезжаю на учёбу и следом СВО, торги на бирже закрыты, часть акций по маржинколу принудительно продаются, в итоге сейчас стоимость портфеля 20 тысяч. Просто поделить акции бывшая не желает, но желает 70 тысяч получить, а не 10 тысяч В суде обозначил, что стоимость акций определяется на момент продажи (фиксация прибыли\убытка), а не на произвольную дату, вроде всё логично и железобетонно. Я доход не получал, к портфелю не прикасался. Делим по суду пополам и всё. С какого перепугу я должен получать убыток в 60 тысяч, а бывшая, которая ни копейки не вложила 70 тысяч, вместо 10 положенных? Прождал мотивировочного, месяц просто не высылали, в это время моя юристка с ребёнком слегла с пневмонией, а обещавший взяться опытный адвокат, фактически кормил завтраками и в итоге пропал в последний момент. Пришлось экстренно самому апелляцию готовить и отправлять за день до окончания срока (месяц с момента получения мотивировки).

Но, несмотря на это исполнительный лист выдали оказывается чуть ранее и 23.07 я узнаю об ИП и в этот же день мне прилетают аресты по всем счетам. До неадекватных приставов как всегда не дозвониться (порядка сотни звонков за эти дни). _____________________________ Предисловие окончено )

В итоге я резко получил арест по счетам в том числе и кредиток у таких недобанков как @ВТБ и мтс банк, (газпром тут же был бы, но благо закрыл и перекрестился). Адекватно только Сбер и Т-Банк себя в этом плане повёл и кредитные счета не арестовал.

Что делает антиклиентский банк @ВТБ: * Отказывается снять арест с кредитного счёта. * Завляет, что не предоставит мне ссудный счёт по которому я могу погасить задолженность. * Отказывается предоставить информацию в ФССП, что счёт кредитный и не подлежит аресту. * Требует, чтобы я сначала погасил 72 тысяч и только потом уже примет минимальный платёж. * Ранее оформленная покупка по кредитной карте и следом отменённая, не проводится как отмена, а просто вся сумма автоматом улетает в погашение ареста. * @ВТБ "садит на свой счётчик" начиная начислять штрафы, гигантские пени, фактически навязав кредит, который невозможно закрыть. * Фактически специально портит идеальную кредитную историю.

С @MTS -банком такая же история будет, судя по ответам в чате поддержки и поведению...

Что сделано: Написал жалобу о нарушении срока уведомлений приставу. И о том, что дело передаётся в апелляцию. Что ИП не правомерно. С требованием отменить его. Потребовал от банка предоставить ссудный счёт и прекратить произвол, фактически просто плевать хотели.

Вопрос, как прежде всего поставить на место неадекватные банки и наказать их за подобные финансовые махинации?

По делу и по приставам тоже юридические советы принимаются. ) Спасибо!

P.S. просто уже от всего этого 3.14здеца вокруг накипело, кругом неграмотность, неадекватность, несправедливость, беззаконие и безнаказанность. Очень хочется соответствующую ответочку всем причастным к 3.14здецу оформить )

Ищу похожие дела Я должник, который должен иностранному взыскателю. Все мы знаем, что с января 2023 г в заявлении на взыскание нельзя указывать реквизиты представителя по доверенности. Но в самом начале 2023 г, естественно, статью (ч 2.2 ст 30 №229 ФЗ) все как хотели так и вертели. Исполнительные возбуждали, деньги переводили. Вот я попала в этот замес. Денег сняли, хоть и не все, но ровно столько же перечислили представителю. В 2024 г после того как вся эта котовасия дошла до ВС и тот высказался по данному поводу стало вроде как все понятно: ИП не возбуждаем, деньги не переводим. Но что делать нам, у кого уже и возбуждено и перечислено? Вроде как на момент возбуждения ИП законы соответствующие уже действовали и вроде как пристав не прав, что совершил незаконные действия, но... Но на все жалобы они отвечают, что правы, деньги возвращать от представителя не собираются. Вопрос: какие действия могут быть в данной ситуации: - жалобы? на что? я уже на все написала) - в суд? что обжалуем? постановление о возбуждении ИП? так с возбуждения ИП уже 2,5 года прошло, все сроки истекли. Перечисление денежных средств ненадлежащему взыскателю? так тоже времени уже пролетело примерно столько же. Судебную практику, где "бодались" бы ФССП и должник, по данному вопросу я не нашла, вот когда сталкиваются приставы и представители взыскатели - такого добра полно и везде приставы правы, что не возбудили и не перевели. А наши, б..ть как в другом государстве.

В какую сторону топать, какие тут могут быть правильные ходы и расклады? Что требовать с приставов: что они могут в данной ситуации, а что не могут?

Нужен ли юрист при банкротстве физических лиц: почему без него рискуете остаться с долгами.

Расскажем в статье, зачем нужен юрист в банкротстве, какая от него польза, какие риски вам грозят, если отказаться от профессиональной помощи.

Долги могут превратить жизнь в настоящий хаос, лишая сна и спокойствия. В России проблема задолженностей становится всё острее. По данным ФССП, к концу 2024 года общая сумма взысканий превысила 1,3 триллиона рублей. Согласитесь, цифра впечатляющая. Но что делать, если платить по кредитам и займам просто нечем?

С 2015 года у россиян появилась возможность законно избавиться от долгов через процедуру судебного банкротства. Многие уже воспользовались этим шансом — только за прошлый год более 430 тысяч человек прошли этот процесс. Однако чтобы успешно списать долги, недостаточно просто подать заявление в суд. Банкротство — это сложная юридическая процедура, где важно учесть множество нюансов. Любая ошибка может обернуться серьёзными последствиями.

Именно поэтому помощь юриста по банкротству физлиц становится настоящим спасением. В этой статье мы расскажем, как специалист может облегчить вам жизнь и помочь пройти через процедуру банкротства без лишних проблем.

Что такое банкротство и зачем в нём участвует юрист

Банкротство физического лица — это легальный способ освободиться от долгов, которые стали неподъёмными. Банкротство прекращает постоянные звонки от кредиторов, останавливает списания денег с ваших счетов и возвращает в жизнь упорядоченность и спокойствие.

Юрист по банкротству — это ваш проводник в мире юридических тонкостей. Он поможет разобраться в документах, защитит ваши интересы и сделает всё, чтобы процесс прошёл максимально комфортно для вас. Ведь в этой ситуации важно не только избавиться от долгов, но и сохранить уверенность в завтрашнем дне.

Почему в банкротстве не обойтись без юриста

Процедура банкротства физического лица состоит из нескольких этапов. Каждый из них полон нюансов и особенностей. Процесс требует не только времени, но и глубоких знаний в юридической сфере. Давайте разберёмся, как проходит процедура и какую роль в этом играет юрист.

Подготовка документов

Первый шаг на пути к банкротству — сбор внушительного пакета документов. Сюда входят справки о доходах, банковские выписки, информация о долгах и сделках за последние три года. Для человека, который впервые сталкивается с этим процессом, подготовка может растянуться на долгие месяцы.

Как помогает юрист:

сокращает время подготовки с 3-4 месяцев до двух недель;

анализирует финансовую ситуацию и проверяет все ваши сделки, чтобы избежать их оспаривания;

предупреждает о возможных рисках и помогает их минимизировать.

С юристом не придётся бегать по инстанциям, заказывать справки и проверять их правильность. Всё это он возьмёт на себя, сэкономив вам не только время, но и нервы.

Подача заявления в суд

Следующий этап — подача заявления в арбитражный суд. Здесь важно правильно изложить обстоятельства дела и выбрать саморегулируемую организацию (СРО), из которой будет назначен финансовый управляющий. Ошибки на этом этапе могут привести к отказу в рассмотрении дела.

Как помогает юрист:

составляет заявление так, чтобы суд его точно принял;

помогает выбрать надёжную СРО, чтобы финансовый управляющий был профессионалом, а не создавал дополнительных проблем.

Финансовый управляющий играет ключевую роль в процессе банкротства. Именно он будет контролировать ваши доходы, выделять прожиточный минимум и следить за выполнением всех процедур.

Первое судебное заседание

На этом этапе суд рассматривает заявление, признаёт гражданина банкротом и назначает финансового управляющего. Также определяется, как будет проходить процедура: через реализацию имущества или реструктуризацию долгов. Второй вариант, по статистике Федресурса, подходит 11% граждан. Во всех остальных случаях проводится реализация.

Как помогает юрист:

подаст ходатайство о введении процедуры реализации имущества, что позволит избежать реструктуризации и сэкономить от 25 000 рублей;

защищает ваши интересы в суде;

избавляет от давления со стороны кредиторов;

проводит банкротство полностью дистанционно.

Уникальное предложение: «КредитаНет» предлагает своим клиентам услугу «Антиколлектор». Это значит, что звонки от взыскателей перенаправляются напрямую юристу по банкротству физических лиц, а вы можете спокойно заниматься своими делами.

Проведение процедуры

Если суд назначает реализацию имущества, финансовый управляющий формирует конкурсную массу, организует торги и выделяет прожиточный минимум для должника. Если имущества недостаточно для покрытия долгов, оставшаяся сумма может быть списана судом.

Как помогает юрист:

защищает имущество от реализации, если это возможно по закону;

контролирует действия финансового управляющего, чтобы избежать злоупотреблений;

предотвращает нарушение прав банкрота.

С сентября 2024 года появилась возможность сохранить ипотечное жильё при банкротстве. Юристы по списанию долгов из команды «КредитаНет» имеют большой опыт в процедуре, а потому точно знают, как спасти ипотеку и списать при этом другие задолженности.

Итоговое заседание

На заключительном судебном заседании финансовый управляющий предоставляет финальный отчёт о проделанной работе, а суд выносит решение об освобождении гражданина от долгов.

Как помогает юрист:

отражает претензии кредиторов и обеспечивает успешное завершение процедуры;

сводит к нулю риски несписания задолженностей;

защищает от попыток взыскания уже списанных долгов.

После завершения банкротства ваша кредитная история обнуляется, хотя запись о процедуре сохраняется в БКИ в течение семи лет. Но главное — вы получаете возможность начать жизнь с чистого листа.

Можно ли всё сделать самому

Многие задумываются: а можно ли пройти процедуру банкротства самостоятельно, без помощи юриста? На первый взгляд кажется, что это вполне реально. Но давайте разберёмся, с какими трудностями вы можете столкнуться.

Во-первых, вам придётся самостоятельно собрать все необходимые документы. Это не так просто, как может показаться. На это уходит в среднем от двух до четырёх месяцев, и даже после этого суд может отклонить ваше заявление, если найдёт ошибки или несоблюдение сроков.

Во-вторых, вам нужно будет разобраться в сложных юридических нюансах. Чтобы грамотно защищать свои интересы в суде, придётся потратить много времени на изучение законодательства. А ведь с другой стороны будут профессиональные юристы, представляющие интересы кредиторов. Они точно знают, как действовать, чтобы добиться своего.

Кроме того, самостоятельное банкротство потребует от вас постоянного присутствия на судебных заседаниях. Это значит, что придётся забыть о работе, отдыхе и времени с близкими. А ещё есть риск потерять имущество, которое юрист по банкротству мог бы помочь сохранить благодаря своему опыту и знаниям.

И самое главное — даже после всех усилий суд может отказать в списании долгов. В итоге вы потратите кучу времени, нервов и денег, но не добьётесь желаемого результата.

Самостоятельное банкротство — это долго, сложно, дорого и чаще всего неэффективно. Поэтому помощь юриста по списанию долгов в этом деле — не роскошь, а необходимость. Специалист не только сэкономит ваше время и силы, но и увеличит шансы на успешное завершение процедуры.

Процесс банкротства — это не просто формальность, а сложная юридическая процедура, где каждая ошибка может стоить вам времени, денег и нервов. Юрист станет вашим надёжным помощником, который возьмёт на себя все сложности и обеспечит успешное завершение дела.

Если вы хотите пройти процедуру банкротства быстро, безопасно и с минимальными потерями, обратитесь к профессионалам. Компания «КредитаНет» уже помогла пяти тысячам клиентов избавиться от долгов и начать новую жизнь. Почему бы не стать одним их них?

Что делать, если уже начали процедуру без юриста

Решили справиться с банкротством своими силами, но столкнулись с трудностями? Не переживайте, это не конец света! Даже если вы уже начали процесс без помощи специалиста, всегда можно обратиться за поддержкой к профессионалам. Например, в компанию «КредитаНет». Здесь вас проконсультируют бесплатно и без каких-либо обязательств.

Если вы решите доверить дело опытным юристам по банкротству физлиц, это значительно повысит ваши шансы на успешное списание долгов. Специалист подключится к процессу, внимательно изучит вашу ситуацию, оценит текущее положение и постарается исправить допущенные ошибки.

Юрист станет вашим надёжным защитником в суде: поможет правильно составить заявление, выстроит грамотную стратегию, защитит от претензий кредиторов. Профессионал знает, как отразить их требования и отстоять ваши интересы.

Даже если от вас по какой-то причине в середине процесса отказался финуправляющий, юрист поможет вам с выбором нового специалиста и надёжной СРО, что исключит затягивание процедуры.

Не стоит бояться обратиться за помощью. Это самый верный шаг на пути к финансовой свободе.

История клиента «КредитаНет»: что было до и как стало после

Давайте разберёмся, почему помощь юриста в процессе банкротства — это не просто формальность, а настоящая необходимость. Для примера возьмём реальную историю Абдусалима Гапаровича, который оказался в сложной финансовой ситуации.

Абдусалим переехал в Россию из Таджикистана по программе переселения. Здесь он начал новую жизнь: устроился на работу, воспитывал детей, снимал жильё. Всё шло своим чередом, но, как это часто бывает, зарплаты не хватало на все нужды, и он решил взять кредит.

Сначала всё было под контролем, но спустя пару лет ситуация изменилась. Долги начали расти, расходы выросли, начались просрочки, приставы стали списывать деньги с его банковских карт, а затем он и вовсе потерял работу. Казалось, выхода нет, и жизнь превратилась в бесконечную борьбу с долгами.

Именно в этот момент Абдусалим решил обратиться за помощью к профессионалам. Он нашёл компанию «КредитаНет», где специалисты внимательно изучили его ситуацию и предложили оптимальное решение.

Юристы взяли на себя все сложные вопросы, связанные с процедурой банкротства, избавив его от необходимости разбираться в юридических тонкостях.

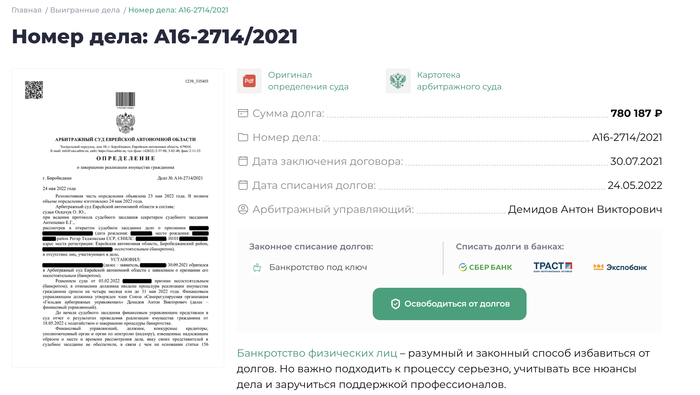

Результат: всего за 8 месяцев долг в размере 780 187 рублей был полностью списан. Теперь Абдусалим может спокойно строить своё будущее, не оглядываясь на прошлые финансовые проблемы.

Эта история — яркий пример того, как грамотная юридическая поддержка может изменить жизнь. Юрист в банкротстве — это не просто помощник, а человек, который берёт на себя весь груз сложных процедур, защищает ваши интересы и помогает начать жизнь с чистого листа.

Долги списаны.

Юристы по списанию долгов «КредитаНет» знают, как справляться с самыми сложными ситуациями, и всегда доводят начатое до успешного завершения. Их опыт и знания подтверждаются не только внушительными результатами, но и искренними отзывами благодарных клиентов. Юристы компании «КредитаНет» уже успешно помогли 5 000 должников.

Многие, кто обратился за помощью, отмечают, что благодаря специалистам смогли оставить позади все финансовые трудности. Вместо бесконечных переживаний о долгах и выплатах люди обретают спокойствие и уверенность в завтрашнем дне. Ведь когда за дело берутся профессионалы, можно быть уверенным, что всё будет сделано грамотно и в срок.

Как выбрать юриста для банкротства: 7 важных советов

Чтобы не ошибиться с выбором компании и избежать неприятных сюрпризов, важно учитывать несколько ключевых моментов. Давайте разберёмся, на что стоит обратить внимание, чтобы найти надёжного юриста и не попасть в руки мошенников.

1. Опыт и специализация

Первое, на что стоит смотреть, — это опыт компании. Чем дольше команда работает в сфере банкротства, тем больше у неё успешных дел и практических знаний. Узнайте, занимается ли организация исключительно банкротством физических лиц или берётся за всё подряд. Узкая специализация — это всегда плюс, ведь такие компании лучше разбираются в нюансах и имеют на своём счету больше успешно завершённых дел.

2. Репутация и отзывы

Отзывы клиентов — это зеркало репутации компании. Почитайте, что пишут о ней на независимых сайтах, форумах или в социальных сетях. Если большинство отзывов положительные, это хороший знак. Но будьте внимательны: слишком идеальные и однотипные комментарии могут быть заказными.

3. Прозрачная стоимость услуг

Цена — важный фактор, но не стоит гнаться за самыми низкими тарифами. Слишком дешёвые услуги могут скрывать дополнительные платежи или говорить о низкой квалификации специалистов. Уточните, что входит в стоимость: полный комплекс услуг или только отдельные этапы. Если в договоре гарантируется только признание банкротом, откажитесь от сотрудничества. Вы рискуете остаться без поддержки посреди процесса либо столкнуться с рядом дополнительных платежей. Идеально, если цена фиксирована в договоре — это защитит вас от неожиданных переплат.

4. Возможность рассрочки

Финансовые трудности — частый спутник тех, кто задумывается о банкротстве. Поэтому важно, чтобы компания предлагала удобные условия оплаты. Например, возможность оплачивать услуги частями. Рассрочка позволит начать процедуру списания долгов уже после первого платежа.

5. Бесплатная консультация

Хорошие компании всегда готовы предложить бесплатную первичную консультацию. Это отличная возможность задать вопросы, оценить профессионализм юристов и понять, насколько вам комфортно с ними работать.

6. Длительный срок работы на рынке

Компании с многолетним опытом вызывают больше доверия. За годы работы они успели накопить знания, отточить свои методы и доказать свою надёжность. Однако стоит насторожиться, если фирма заявляет на сайте, что занимается банкротством физлиц более 10 лет. Процедура стала возможной с 2015 года.

7. Индивидуальный подход

Каждая ситуация уникальна, поэтому важно, чтобы юристы предлагали персонализированные решения. Универсальные схемы не всегда работают, а вот индивидуальный план действий — это залог успешного завершения процедуры.

Почему КредитаНет — безопасно, удобно и надёжно

Когда долги начинают давить, а финансовые проблемы кажутся непреодолимыми, помощь «КредитаНет» становится настоящим спасением. Юристы компании уже несколько лет помогают людям справляться с трудностями, связанными с долгами. Давайте разберёмся, чем «КредитаНет» выделяется среди конкурентов.

Четыре года опыта и тысячи счастливых историй

За четыре года работы «КредитаНет» помогла более 5 000 человек избавиться от долгов. Это не просто цифры — это реальные судьбы людей, которые смогли вернуть себе спокойствие и уверенность в завтрашнем дне. Команда компании состоит из опытных специалистов, которые понимают, что каждая ситуация уникальна. Они разрабатывают индивидуальные стратегии для каждого клиента, чтобы найти лучшее решение.

Честность и прозрачность — основа доверия

Сотрудничая с «КредитаНет», вы всегда будете знать, за что платите. Никаких скрытых платежей, неожиданных комиссий или неприятных сюрпризов. Более того, компания предлагает удобную рассрочку без процентов, что особенно важно для тех, кто находится в сложной финансовой ситуации.

Результат гарантирован

Одно из главных преимуществ «КредитаНет» — это уверенность в своей работе. Если суд не спишет ваш долг, компания вернёт деньги. Это условие прописано в договоре, оно является дополнительным гарантом безопасности. На практике же все дела, за которые берутся юристы компании по банкротству физлиц, заканчиваются успешно.

Бесплатная консультация — начните с малого

Не знаете, с чего начать? Просто позвоните в «КредитаНет» и получите бесплатную консультацию. Юрист внимательно изучит вашу ситуацию, объяснит возможные варианты и предложит план действий. Это ни к чему вас не обязывает, но даёт возможность понять, как можно решить вашу проблему.

Дистанционная работа — удобно и просто

Вам не нужно тратить время на поездки в офис или посещение судов. Все вопросы решаются дистанционно. Это особенно удобно для тех, кто живёт в отдалённых регионах или просто не хочет тратить время на бюрократические процедуры.

Полный контроль и отсутствие стресса

С момента обращения в «КредитаНет» вы можете забыть о бумажной волоките и постоянных звонках от кредиторов. Компания берёт на себя всё: подготовку документов, общение с банками и представление ваших интересов в суде. Вам остаётся только заниматься своими делами, пока специалисты работают над списанием ваших долгов.

Признание и доверие крупных площадок

«КредитаНет» заслуженно занимает лидирующие позиции в рейтингах известных изданий, таких как «Комсомольская правда», «Марка качества» и «Аргументы и факты». Компания входит в ТОП лучших организаций по банкротству физических лиц по всей России.

«КредитаНет» занимает лидирующие позиции в ведущих рейтингах страны.

Рейтинг компании на топовых информационных площадках.

Если вы оказались в сложной финансовой ситуации, не откладывайте решение проблемы. Юристы по списанию долгов готовы помочь сделать первый шаг к финансовой свободе. Позвольте профессионалам «КредитаНет» взять на себя ваши заботы и вернуть спокойствие в семью.

Стоимость банкротства

Многие, кто задумывается о банкротстве, переживают из-за стоимости этой процедуры. Кажется, что освобождение от долгов — это слишком дорогое удовольствие. Но так ли это на самом деле? Давайте разберёмся, из чего складывается цена банкротства и почему она оправдана.

Стоимость процедуры банкротства состоит из двух частей:

Услуги юристов В среднем услуги юристов, занимающихся списанием долгов, стоят от 100 000 до 200 000 рублей. Например, в компании «КредитаНет» стоимость начинается от 69 000 рублей. Это фиксированная цена за полный комплекс услуг под ключ. Есть беспроцентная рассрочка от 3 860 руб. в месяц.

Обязательные государственные платежи Помимо оплаты юристов есть расходы, которые предусмотрены законом. Они составляют около 45 000 рублей и включают:

25 000 рублей — вознаграждение финансовому управляющему;

около 16 000 рублей — публикации в газете «Коммерсант» и на сайте ЕФРСБ;

порядка 4 000 рублей — почтовые и другие сопутствующие расходы.

Если сложить все затраты, минимальная стоимость процедуры в надёжных компаниях начинается примерно со 114 000 рублей. Важно отметить, что если компания фиксирует цену в договоре, она останется неизменной на протяжении всего процесса. Это защищает вас от неожиданных дополнительных расходов.

На первый взгляд сумма может показаться внушительной, но стоит помнить, что банкротство — это не просто трата денег, а инвестиция в ваше финансовое будущее. После завершения процедуры вы избавляетесь от долгового груза, а значит, можете начать жизнь с чистого листа. Стоимость банкротства значительно меньше той суммы, которую пришлось бы потратить, выплачивая долг.

К тому же долги накладывают значительные ограничения на жизнь человека. Большинство неплательщиков избегают официального трудоустройства, теряют возможность в полной мере пользоваться своими банковскими картами, выезжать за границу.

Помимо этого, не стоит забывать про постоянное давление кредиторов, нескончаемый поиск денег на очередной ежемесячный взнос, общение с приставами и коллекторами. От всего этого вы избавитесь в процедуре банкротства физлица. К тому же профессиональные юристы берут на себя все сложности, экономят ваши время и нервы.

Вопросы, которые нам чаще всего задают

Можно ли списать микрозаймы и кредиты?

Да, вы можете списать микрозаймы, потребительские и целевые кредиты, долги по квартплате, по распискам частным лицам, налоги, штрафы и пени.

У меня есть имущество — отнимут?

Закон защищает единственное жильё и объекты, перечисленные в ст. 446 ГПК РФ. В ряде случаев можно сохранить автомобиль или ипотеку. Если вы хотите узнать, какое имущество удастся спасти в вашем случае, проконсультируйтесь бесплатно с юристами «КредитаНет».

Будет ли потом отказ в визах, работе, кредитах?

По окончании банкротства вы можете путешествовать за границу, получать кредиты (после восстановления кредитной истории) и работать официально. По поводу кредитов: при подаче заявления в банк вам нужно пять лет предупреждать кредитора о том, что вы проходили банкротство.

Что касается трудовой деятельности, то:

в течение трёх лет нельзя управлять бизнесом и компаниями;

пять лет закон не разрешает руководить инвестиционными фондами, страховыми компаниями, пенсионными фондами, микрофинансовыми организациями и другими подобными структурами;

на десять лет запрещено управление кредитными организациями, в том числе банками.

Но рядовым сотрудником в этих организациях работать можно. Уволить из-за банкротства нельзя по закону ни во время, ни после процедуры.

Это вообще законно?

Да, банкротство физических лиц — абсолютно законная процедура, которая регулируется Законом о несостоятельности № 127-ФЗ, а также рядом других законодательных актов (АПК, ГК, ГПК РФ).

Подскажите: соседняя квартира, хозяйка где-то живет в районе. Летом начались непонятные звуки за стеной, на ремонт не похожие - а как-будто что-то ломают кидают молоток в кафель раза 3 и потом тишина. Через время у них на лоджии пожар - пожарные приехали - стучали никто не открывает - через балкон зашли потушили - внутри бухой мужик. Позвонили соседке - та что-то невнятное бормочет - родственник ремонт делает. Проходит время опять какие-то звуки. Утром выхожу на лестничную площадку пахнет сыростью, спускаюсь со своего 2го этажа на 1й - а там с потолка как-раз под той квартирой льётся потоком вода. УК перекрыли воду - что дальше не знаю. Хозяйка опять что-то мычит. Такое ощущение - что это ее какой-то бывший и он целенаправленно уничтожает квартиру. Так у нас теперь в подъезде пахнет сыростью. Это ведь ухудшение состояния всего дома, и если я захочу продать квартиру - это всё повлияет на цену, если вообще кто захочет брать в таком доме. Что делать с ними?

В общем, я подумал и решил, что хочу поговорить про банкротство и все, что с этим связано.

Как написал Aikidoca к прошлому посту "Как сказал один приятель: ПисАть, как и пИсать нужно когда уже невмоготу!

И пожалуй про долги и всю вот эту радость и вправду уже невмоготу)

Во-первых - хочется выговориться и похоже пост будет длинный)

Во-вторых - очень много людей находящихся в сложной ситуации неоправданно боятся и из-за этого совершают много ненужных действий. Как человек, который прошел через долги, просрочки и общения с различного рода коллекторами, хочу рассказать, что из их пугалок может быть действительно правдой, а что лишь сотрясение воздуха с целью запугать.

Небольшой оффтоп. Я уже читал посты по банкротство и среди комментариев очень много умных и идеальных людей. Вы крутые и все мы хотим быть как вы: идеально продумывать жизнь и ситуации, всегда иметь деньги, чтобы платить по счетам, а еще лучше никогда не брать долгов, кредитов и займов. Но все не могут быть идеальными людьми. И ситуации в жизни бывают разные. Поэтому комментарии "если взял -плати", "а не пробовали не брать" здесь уже не уместны. Как говориться, если бы, да кабы, да во рту росли грибы, тогда бы был не рот, а целый огород.

Этот пост для тех, кто уже в непростой ситуации, для тех, кто вздрагивает от телефонных звонков, напрягается от сообщений в телеграмм или вацап. Ну... погнали

Начну с того с чего все началось. А началось это все году в 2017..

Вроде бы перспективная работа, пара тройка халтур. Какие-то деньги водились. Родился сын, захотелось каких-то расширений, улучшений качества жизни.. началось все с кредита на машину побольше, потом открылась пара кредиток, потому что деньги начали в какой-то момент приходить с перебоем. Потом ситуация во всем мире стала меняться, ухудшатся. Пропали халтурки, работа из перспективной стала средненькой. А платежи по хвостам никуда не делись.

Здесь история могла бы и кончится если бы я просто себе и окружающим сказал: ребята, я не справляюсь. Денег не хватает, долги растут.

Но я так не сказал. Я решил, что я рыцарь в ослепительных доспехах. Что я все могу вырулить сам. Одалживать у друзей мне казалось не красивым. Поэтому я полез в займы. Идиот? Естественно. Но сейчас не об этом.

На какой-то момент мне даже показалось, что я справляюсь и все получается. Но, как всегда в жизни есть что-то непредсказуемое. И поэтому одним не прекрасным утром я проснулся и понял, что у меня куча займов, которые я уже беру чтобы закрыть предыдущие, чтобы не было просрочек, чтобы коллекторы не трезвонили мне и не трогали близкое окружение. И уже даже этот план не работает. В моменте мой платеж в различные организации превышал зарплату почти в два раза. Крутился я как бешеная белка в колесе, постоянно пытаясь "держать лицо" дома. В голове, конечно, была лютая каша, особенно когда начались активные звонки коллекторов.

А коллекторы банков и коллекторы мфо - это два совершенно разных вида коллекторов. Конечно, на сегодняшний день принято много законов, которые строго и жестко ограничивают деятельность подобных организаций и если не брать деньги у совсем уж отбитых МФОшек, то в целом ничего страшного не происходит. Это конечно не двухтысячные, когда можно было и здоровьем поплатиться. Сейчас должник страдает в основном психологически из-за морального давления. И из-за репутационных рисков. В конце-концов никому не хочется, чтобы по списку друзей в ВК прошла рассылка с фото и не лецеприятными подписями.

Сейчас расскажу с какими пугалками столкнулся лично я.

Заявление будет передано в полицию.

Для некоторых звучит страшно. Кто-то рисует себе тюремную камеру, наручники, приезд к дому автомобиля с мигалками. На это и расчет у коллекторов. Запугать людей так, чтобы они сами фантазировали себе какие-то страхи. Но нужно задать вопрос: на каком основании? Мошенничество? Его еще нужно доказать. А сделать это практически не реально.

2. Вам пишут из РУВД, МВД, отдела полиции такого-то, от участкового, и судебного пристава или помощника прокурора.

Это уже начинает театральный спектакль или сценка из КВН, кому как нравится называть. Сначала приходит страшное смс о том, что такой-то сотрудник полиции связывается с вами по вашему долгу перед такой-то организацией. Вы вызываетесь в участок для дачи показаний. Немедленно свяжитесь с нами или это будет расценено, как отказ от сотрудничества и за вами отправят машину со спец сигналами и доставят в отделение в наручниках.

Когда вы звоните по номеру, то выясняется, что генеральный директор кредитной организации написал заявление в полицию. Но сотруднику лень/много дел/он не хочет заводить на вас уголовку. Вот вам номер прямой генерального директора. Звоните договаривайтесь, пусть отзывает свое заявление и тогда вам ничего не будет.

Обычно на том конце провода девочки с неуверенным дрожащим голосом, которые работают по методичке. Но бывают и прожженые матерые тетки или мужики. По большому счету не важно кто там. Важно помнить - это блеф. Игра. Попытка запугать вас, довести до эмоциональной нестабильности.

3. Угроза выезда с судебными приставами или без них с целью ареста вашего имущества. Такие угрозы от МФО поступают часто, хотя они и не имеют под собой никакого основания. Если вам пришла подобная SMS, помните - это ничего не значит. Чтобы кто-то мог арестовать ваше имущество, судебные приставы должны получить судебный приказ, а для этого этот самый суд должен состояться. Организация должна подать на вас в суд, суд должен рассмотреть. Вы будете получать об этом извещения. Можете их оспаривать. И за имуществом после этого не приедут. Арестуют карту, это да. Через определенное количество времени отправят приказ об аресте в бухгалтерию на работу - да. Ограничат выезд за границу? Тоже да, если долг свыше 30 тысяч. Но это не быстро и не сразу. От момента просрочки до момент взыскания через приставов может пройти до полугода и более. И (тут маленький приятный момент) если дело уже у приставов, то никто вам не звонит и не докучает. Арест имущества применяется в последнюю очередь — да и то, если сумма долга достаточно большая. То есть, за 20 тысяч рублей долга МФО у вас не заберут автомобиль.

4. Звонки с "акцентом"

В моей практике было несколько организаций, коллекторы которых косили под горцев. Разговаривали с соответствующим акцентом, обещали приехать. Одни звонили "мы выездная служба взыскания брат, мы вот едем на твой адрес, брат. Долги, мы все понимаем. Давай мы счас оформим договор купли продажи на квартиру твою. 200 тыщ тебе отдадим, брат. С долгами рассчитаешься." На мое предложение купить что-то к чаю и ехать побыстрее, а то кушать хочется - обиделись. Подключили мне бомбер ( не прекращающиеся пустые спам-звонки) и естественно никуда не приехали. Пытались с этой же песней звонить родителям. Но были посланы далеко. Затем я выяснил из какой конкретно органзиции они звонили и грозились приехать. Позвонил на горячую линию, пообещал им жалоб в ЦБ и напомнил о том, что они нарушают непомерное количество законов. Звонки прекратились и больше не поступали.

5. Угроза банкротства.

Некоторые кредиторы надеются запугать должника банкротством, тем что у него все отберут, жить он будет в коробке на улице и с работы его выгонят и вообще полный ахтунг. Но опять же все это лишь слова. И банкротство, если уж на то пошло, для должника лишь плюс.

6. Что еще делают коллекторы

Ищут слабое звено, прогибают на эмоции, пытаются вызвать страх. Давят на то, что будут взаимодействовать с ближайшим окружением должника – мама, бабушка престарелая, родственник, который дорожит своей репутацией, дети. Коллектор пытается создать такую атмосферу, чтобы боялись за свою жизнь, спать перестали по ночам. Не выдержали прессинга, и пошли платить.

Так же часто они обещают приехать и тогда ух! ох! страшное дело. Ко мне не приезжали никогда. Есть истории, что люди находили листовки с неприятными надписями в своем подъезде о себе. Это уже повод самому должнику обратиться в суд или хотя бы написать заявление в ЦБ. Не надо думать, что это не работает. Организации получают существенные штрафы, а так же могут быть исключены из реестра.

90% информации поступающий от коллектора - ложь, направленная на то, чтобы напугать вас и заставить быстрее вернуть долг.

Время в которое коллекторы могут звонить вам не более одного раза в день, двух раз в неделю и восьми раз в месяц, при условии, что вы отвечаете на звонок. При этом звонки допустимы только в определенное время: с 8:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные и праздничные дни.

Из рекомендаций - отзывайте согласие на взаимодействие с 3ми лицами. Да, соблюдают не все, но многие, ставьте запрет на поиск вас в мессенджерах по номеру телефона, а так же в настройках конфиденциальности в ВК запретите отмечать вас на фотографиях.

Если не собираетесь/не можете платить - не врите, что заплатите вот вот. Говорите как есть. Платить буду через такое то количество дней. Или не буду. Естественно их не устроит подобная формулировка. Естественно ни будут запугивать вас. Но давая пустые обещания вы делаете ситуацию хуже. Кстати, если говорить что вы идете в банкротство, то можно услышать много интересных страшных историй о том, что вы процедуру не пройдете. О банкротстве лучше говорить когда уже есть номер дела. Это работает действеннее и обычно заставляет этих веселых ребят отстать от вас.

Ну, вот как-то так...

Если вы ввязались в историю с микрокредитными организациями, обязательно изучите их, посмотрите отзывы. Есть интересные сайты и группы в телеграмме, где рассказывают о том, как ведут себя те или иные организации.

Так же есть ребята, которые готовы вместо вас общаться с коллекторами. Я воспользовался такой услукгой и очень жалею что не узнал о ней раньше, жилось сильно легче, когда не испытываешь негатива каждый день. А оплата очень демократичная была.

Что еще хотел сказать? Брать чтобы закрывать другие долги - замкнутый круг из которого не выбраться. Разорвать его можно только перестав брать.

А еще советую написать во все организации которые у вас есть или когда либо были официальное письмо с требованием пересчета.

Здравствуйте. Прошу пересчитать сумму задолженности действующего займа, всех оформленных страховок и доп. услуг, также сделать перерасчет всех закрытых в Вашей компании в соответствии с законодательством Часть 24 статьи 5 ФЗ 353.. (дальше ФИО, паспорт, номер телефона, банковские реквизиты)"

Я таким образом сумел вернуть около 30 тысяч рублей.

Ну и смотрите где ставите галочки. И ставьте запрет на авто списание с карты) а еще пишите на возврат страховки, если не получилось от нее отказаться.

Очевидно, что закон примут и подпишут. Далее начнётся жесть, потому как вспоминаю, как у меня списывали штрафы за нарушение ПДД: ГИБДД выписывает штраф, на Госуслугах этот штраф появляется за пару дней до возможности обжаловать его. Далее интереснее: в 2021 году продал авто перекупу, от него пришло 2 штрафа, пока он перепродавал авто, штрафы эти он оплачивать отказался, я же писал письма в ГИБДД, ездил лично в ГИБДД - ничего не отменили... А в 2023 году осенью мне заказчик отправляет деньги на Росбанк на спящий счёт, о котором я давно забыл, потому-что срок действия карты закончился и я про Росбанк забыл... И вот в 2023 году Росбанк у меня списывает штраф за нарушение ПДД за 2018 год... Написал приставам - эти деньги вернули только в 2024 году, через год уже в присоединённый к Тбанку Росбанк. А тут молча и вообще без уведомлений хотят списывать деньги.

Сейчас все начнут писать: "не надо нарушать!" "а платить не пробовал!"... и т.д. Тут продолжу своё повествование. У меня две сим-карты, два номера телефона. Решил тут новый почтовый ящик завести на mail.ru - а он не заводит на второй номер ящик, автоматически к первому номеру новую почту подключает. Ну ладно, думаю, попробую на яндексе завести новую почту: ввожу второй номер телефона, яндекс пишет, что к этому номеру уже привязана почта, уже существует и отправляет мне смс для входа... а смс не приходит... Ну а что осталось-то, думаю, неужели всё? И тут вспоминаю про рамблер... захожу, начинаю создавать почту... и меня переводят на Сбер... : создай почту через СберID....

Вижу я это так, что всё хотят привязать к одному единственному номеру телефона без альтернатив.

Сижу и думаю, где открывать счета, чтобы закрыть ВСЕ счета банковские в российских банках, а работать только через иностранные банки. Когда в 2022 году открывал счёт в Сбере для перевода компенсации услуг ЖКХ, у меня был в Татарстане открыт счёт сберовский. Так вот местный Сбер отказался принимать этот счёт, т.к. это "другое государство" по мнению сотрудника.

мужик. Я в шоке. Своего сына я отсудил. Чего и тебе желаю. Текущая жена конечно будет не рада. моя со мной рассталась. Но у нас детей не было. Это твой единственный шанс. Подавай на определение местожительства ребенка с тобой. Раз по 7 часов на дорогу тратил, то ты упорный. Непонятно, где в этой истории Адвокат. Если его нет, то неудивительно что все так. Не жмись - найди лучшего. Нет результата - меняй. Мне тоже говорили, что ребенка не забрать у матери. Но это не так. Все возможно, нужен лишь грамотный адвокат, и твоя холодная голова и горячее сердце.

Сразу напишу что мне не нужно сочувствие, презрение или порицание или набивание рейтинга.

Для чего этот пост, я и сам не знаю. Возможно выговорится анонимно, потому как камень лежит и не двигается. Возможно пригодится тем кто в такой же ситуации что и я сейчас.

Моя история такова: четыре года назад я работал в одной конторе своего двоюродного брата. Устроился я к нему по сути от безнадежности и идя за чем-то новым, переезд из областного города в столицу области, получение новой профессии, какие-то перспективы и прочее. В целом это произошло от того что родился ребенок и стало ясно, там где я нахожусь это пропасть к нищете, без возможности нормально существовать, даже ипотеку не получить, на совете с женой было принято решение ехать и пробовать пробиваться. Сказано-сделано, я поехал. К слову, не для похвалы, я работал как проклятый, получая по 70-90к в месяц при выработке в 280-300 часов. через полтора года я перевез семью, не один конечно, при помощи моей жены(как от банальной готовки еды на неделю вахты, до полного, в основном самостоятельного воспитания уже к тому моменту полуторагодовалого сына, к слову тянула она сына практически сама, все мелкие болезни, зубы, колики в одно лицо ночью пока я работал и старался для них же) мы переехали в ипотечную квартиру и стало вроде лучше, лучше тем что я их каждый день видел их, ради кого старался. Такая идиллия продолжалась год. Потом пошли задержки по зп. Жена в декрете, путинские перестали платить, пошла напруга жесткая в виде ипотеки и на прокорм нам, включая одежду и прочие прелести. После месячной задержки я взял первый займ в МФО, конечно в тайне от жены, потому как она это не одобряет и не одобрила тогда, но мне казалось что это какой-то выход из положения. Работу я не планировал менять, так как были сказки и вкусная как оказалась по итогу итальянская паста на уши. Тот первый займ я выплатил после зп, и мне казалось что это отличный выход из того положения. Но как же я ошибался. Потом пошла задержка уже в 4 месяца по зп, и пошли займы. Потом пошли займы на погашения и пролонгацию других займов. Зп даже с задержкой в моменте уже не хватало на полное погашение их. Пошел снежный ком, итог которого почти в 1,5 млн рублей. В тот момент мне уже было нечем платить. Пошли звонки и письма с требованием оплатить, то что доходило до жены я врал что ошибка и это не мне. Она верила. За что мне каждый раз стыдно. Так продолжалось почти год, потом все вскрылось. То что произошло, как в тумане. Открытый разговор с участием жены, сестры, мамы и мужа сестры. Я бы прижат к стенке. Все думали что я лудоман или нарк, Хотя ни то ни то не преследовалось за мной. Одновременно я был рад что кончилось это шифрование(потому как я был постоянно зол и раздражен) и был раздавлен, что подвел их, а в первую очередь свою семью. С женой я чуть не развелся, я даже не знаю до сих пор, почему она не бросила меня. Любит скорее всего. Как и я ее люблю. Безумно люблю. Мы составили план, который по итогу пошел в трубу, так как мой долг общий был из разряда фантастики. Затем я наконец-то сменил работу, хотя как сменил, этого самого брата сняли за мутные схемы которые он проворачивал будучи директором. Как оказалось, он воровал миллионами, ездил отдыхать, покупал люксовые машины, айфоны, квартиры, и держал в нищете тех кто приносил ему эти деньги. Сейчас его судят, бывшие акционеры, работники и заказчики. Рад ли я этому? Безумно. Хотя в начале я горел тем что работаю у него, на общее благо. Но суть не в нем, там у меня самого не хватило мозгов уйти вовремя, я набрал свои долги. Сейчас я работаю на нормальной работе и выплачиваю долги, осталось около 200-250к. Официально 50%с зп уходят приставам. Думаю что к НГ я полностью все погашу, спустя 2 года платежей. Да и сыну обещал поехать на море весной, но пока стоит ограничение на выезд, но я пошел на вторую работу и уверен что я выполню это обещание перед женой и сыном.

Что могу я написать в итоге. Не работайте вместе с родственниками, которые в разы живут лучше вас, и говорят что вы в одной упряжке. Не верьте никому. Если задерживают зп больше чем на две недели, уходите. Иначе можно вляпаться как я. Хотя у каждого своя голова на плечах. Имейте холодную голову на плечах и не залезайте в МФО и кредиты, итог всегда один-придется возвращать. Какая бы не была голохуевка, всегда есть выход. Достаточно быть решительней чем я, не верить байкам и сказкам, рвать все и уходить туда где платят. Иначе можно все потерять.

Спасибо что осилили мой сумбур, чукча как говорится не писатель. Осуждений, сожалений как писал выше я не ищу. Все прекрасно понимаю сам. И решать только мне самому, без подсказок. Это просто выговор того что копилось на протяжении 2х лет.