Индекс бензина

Стал замечать что в последнее время, цены на товары, которые собираюсь купить стал переводить в литры бензина и в итоге чаще не покупаю:) У меня одного так или кто-то тоже так делает?:)

Стал замечать что в последнее время, цены на товары, которые собираюсь купить стал переводить в литры бензина и в итоге чаще не покупаю:) У меня одного так или кто-то тоже так делает?:)

Один способов сохранить покупательную способность рублей – приобрести акции компаний-экспортеров, которые выигрывают от обесценения рубля, поскольку получают валютную выручку.

Чем выше курс доллара/евро, тем больше такие компании зарабатывают в рублях. А рост прибылей в конечном счете влияют на размер выплачиваемых дивидендов, что стимулирует рост котировок.

Ниже подготовил список компаний-экспортеров, распределив их по секторам.

Также стоит принимать во внимание влияние санкций, т.к. ввиду поиска обходных способов сбыта у компаний появляются дополнительные трансакционные издержки, которые снижают рентабельность.

Отдельно напомню о необходимости диверсификации портфеля по секторам

Пост - не руководство к действию, а лишь список компаний-экспортеров, торгующихся на Мосбирже. Перед выбором той или иной компании в портфель необходимо проводить собственный анализ, взвешивая все за и против.

⛽️Нефтегаз

✅ Газпром

✅ Роснефть

✅ Новатэк

✅ Газпромнефть

✅ Лукойл

✅ Сургутнефтегаз

✅ Татнефть

✅ Башнефть

🔩Металлургия черная

✅ Северсталь

✅ НЛМК

✅ ММК

✅ ТМК

🛻Металлургия цветная

✅ Русал

✅ En+

✅ ГМК Норникель

✅ ВСМПО-АВИСМА

⛏Уголь

✅ Мечел

✅ Распадская

💎 Алмазы

✅ Алроса

👑 Золото и серебро

✅ Полюс

🌾 Удобрения

✅ Фосагро

✅ Куйбышевазот

✅ Акрон

🌾 Пищевая промышленность

✅ Русагро

🧪 Нефтехимия

✅ НКНХ

🪵 Лес

✅ Сегежа

Все компании из списка находятся полностью в российской юрисдикции (ISIN начинаются с RU), кроме Русагро. Риск заморозки со стороны иностранных депозитариев у таких компаний исключен.

Не является индивидуальной инвестиционной рекомендацией.

---

Если информация была полезна, буду признателен за подписку на мой телеграм-канал о финансах и инвестициях

Банк России может повысить ключевую ставку на ближайшем заседании совета директоров, 28 июня заявил журналистам заместитель председателя ЦБ РФ Алексей Заботкин во Владивостоке, сообщило РИА Новости. ИА Красная Весна

Центральный банк Российской Федерации. Банк России

Банк России может повысить ключевую ставку на ближайшем заседании совета директоров, 28 июня заявил журналистам заместитель председателя ЦБ РФ Алексей Заботкин во Владивостоке, сообщило РИА Новости.

«На предстоящем заседании совета директоров Банка России допускают возможность повышения ключевой ставки после этого значительного периода, пока она оставалась неизменной», — полагает Заботкин.

Представитель Центробанка пояснил, что ключевая ставка остается без изменений с сентября 2022 года. Сохранение ставки на одном уровне в течение длительного периода времени привело, по его словам, в последние месяцы к увеличению спроса на товары и услуги в государственном и частном секторе, а также стимулировало рост кредитования.

«Ставка 7,5% в течение периода времени соответствовала нашему пониманию… Но мы видим, что баланс рисков все в большей степени смещен в сторону проинфляционную», — отметил заместитель председателя ЦБ РФ.

Напомним, по мнению ряда экспертов, политика ЦБ РФ на поддержание высокого уровня ключевой ставки служит мощным фактором, сдерживающим рост и развитие российской экономики.

Снижение ставки до 3,9% возможно при условии, что клиент получает максимальный дисконт к стандартной процентной ставке, действующей в банке по льготной ипотеке. Для того чтобы его получить, нужно будет выполнить ряд условий: оформить электронную регистрацию в Росреестре, страхование жизни и здоровья и взять кредит на срок от 20 лет, сообщает пресс-служба банка.

С помощью этой программы банк теперь будет стимулировать продажи квартир в новостройках, где за последнее время выросло количество нераспроданного жилья.

Напомним, со второй половины прошлого года спрос на льготную ипотеку начал снижаться. После роста цен на квартиры условия программы перестали привлекать покупателей так, как в 2020 и 2021 году. С осени 2022 года банки фиксируют отток покупателей на вторичный рынок.

Чтобы поддержать спрос на новостройки, банки совместно с застройщиками в 2022 году запустили ипотечные программы с околонулевой процентной ставкой. Как правило, они комбинировались с льготной ипотекой, и позволили нарастить выдачи по этой программе.

С начала этого года ЦБ последовательно вводил меры, которые привели к сворачиванию этих программ (регулятор считает выданные по ним кредиты рискованными), что привело к дальнейшему сокращению спроса на льготную ипотеку.

После того, как эти ипотека с околонулевой процентной ставкой окончательно ушла с рынка, выдачи по двум основным льготным программам сократились. По данным ЦБ, в апреле 2023 года заемщики не только оформили меньше льготной ипотеки на новостройки, сократились и выдачи семейной ипотеки.

В мае объем кредитов, предоставленных по этим программам, удалось увеличить благодаря тому, что ипотеку по льготным программам бросились оформлять заемщики, опасавшиеся, что после 1 июня кредиты им уже не дадут. 1 июня вступали в силу новые требования ЦБ, которые должны были стимулировать банки сократить выдачу рискованных кредитов. В связи с этим сложности с получением ипотеки должны были возникнуть у заемщиков, не накопивших первый взнос в размере от 20% стоимости квартиры и уже имевшим большую долговую нагрузку. В мае выдачи ипотеки выросли на этих негативных ожиданиях заемщиков. Покупатели на первичном рынке поспешили взять ипотеку, пока такая возможность еще есть.

В результате снижения спроса на льготную ипотеку увеличилось количество нераспроданных квартир в новостройках. В среднем по стране к маю покупателей нашли только 30% квартир в строящихся домах. . Это минимальный объем распроданного жилья за три последних года, отмечали в Минстрое.

До начала нынешнего года снижать объем нераспроданного жилья помогала ипотека с околонулевыми процентными ставками. Сейчас Сбер сам ввел сниженную ставку по льготной ипотеке для тех, кто покупает квартир в жилых комплексах, строящихся на выданные им кредиты. Таких на рынке немало. Банк занимает значительную долю по выдаче кредитов застройщикам на строительство.

Наш телеграмм канал https://t.me/RealtyRust

💿 Топ-менеджмент ММК и брокер БКС провели телеконференцию для институциональных инвесторов, конечно, я выделю главную информацию из данного общения и приложу свои факты добротных результатов компании:

🗣 Рентабельность по EBITDA составила — 22-24%

🗣 Чистый долг отрицательный (на конец 2021 года $393 млн)

🗣 Мощности турецкого актива загружены на 50-70% (вероятно завод Metallurji, не вернется к рекордной прибыли 2021 года, EBITDA — $203 млн)

🗣 Внутреннее потребление стали в 2023 г. должно вырасти на 2%

🗣 БКС ожидает, что FCF ММК достигнет $800 млн по итогам 2023 года

Что же давайте разбираться:

▪️ При таком денежном потоке и отрицательном чистом долге, согласно дивидендной политике компании,100% FCF идёт на дивиденды. А значит ~6₽ на акцию и двухзначное число по див. доходности, но думаю, что это маловероятно. В марте 2023 года председатель совета директоров Виктор Рашников подтвердил, что у компании в приоритете инвестиционная программа, она составит около ~50₽ млрд. При этом не стоит забывать и о Windfall Tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки). Поэтому стоит ожидать скорее всего постепенное увеличение выплат.

▪️ По данным WSA в мае 2023 года было произведено 161,6 млн тонн стали (-5,1% г/г), но в России было выпущено в мае 6,8 млн тонн стали (8,8% г/г). По итогам же 5 месяцев: 32,1 млн тонн (1,9% г/г). Во многом это случилось благодаря ослаблению рубля по отношению к другим валютам, возросшему внутреннему спросу (новые территории и т.д.). Всё это как минимум указывает стабилизацию в металлургическом секторе и адаптации к санкционной политике Евросоюза. Недавно Гендиректор Северстали рассказал о положении сталеваров. Главное, что нужно понять из этого интервью: металлургическая отрасль в России в этом году во многом уже адаптировалась к санкциям и восстановилась от шоков 2022 года. Сама же Северсталь ожидает сильные операционные результаты во II квартале, а дивидендная передышка не будет длиться вечно.

▪️ ММК не так давно опубликовал операционные результаты за I квартал 2023 года. Что можно отметить из отчёта? Уже в I квартале компания нарастила производство стали (3 058 тыс. тонн, 8,1% к/к и -3,5% г/г). Во II квартале ожидается, что компания завершит капитальный ремонт доменной печи на площадке в Магнитогорске, а также произошёл запуск литейно-прокатного модуля на турецком активе в конце марта (завод никогда не был драйвером прибыли, у него высокие издержки).

У компании сейчас низкий EV/EBITDA, что делает ММК фаворитом среди металлургического сектора (НЛМК, Северсталь). Я с удовольствием продолжаю наполнять свой портфель металлургами (ММК и НЛМК), даже с учётом отказа от дивидендов и не публикации отчётностей, мы с вами наблюдаем стабилизацию в секторе и вполне приемлемый рост котировок.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным

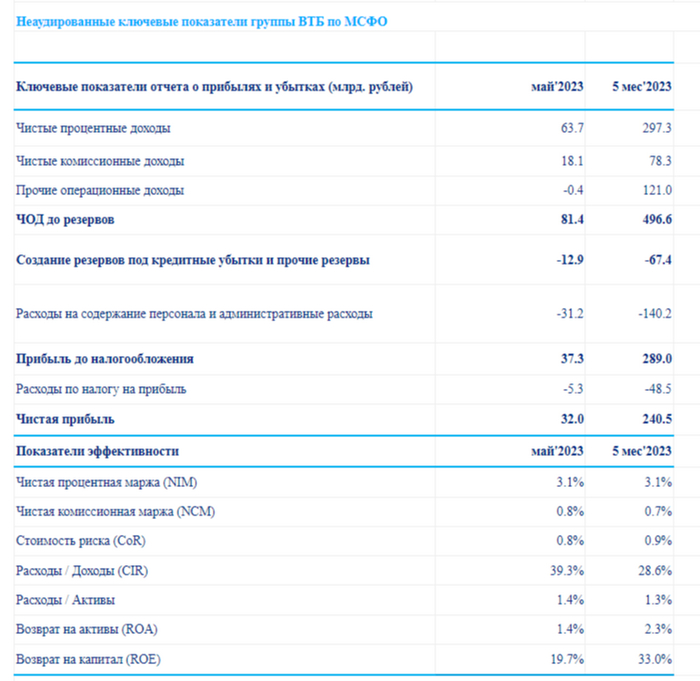

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за май 2023 года. ВТБ продолжает быть прибыльным банком, результаты компании были восприняты акционерами — положительно, даже несмотря на снижение чистой прибыли почти в 2 раза. Майская прибыль в отличие от предыдущих месяцев является органической и не содержит разовых доходов (консолидация РНКБ и переоценка открытой валютной позиции, поэтому имеем чувствительное снижение ЧП). Теперь давайте перейдём к основным показателям банка:

▪️ Чистые процентные доходы: 63,7₽ млрд (60,4₽ млрд в апреле)

▪️ Чистый комиссионный доход: 18,1₽ млрд (18,2₽ млрд в апреле)

▪️ Чистая прибыль: 32₽ млрд (61,8₽ млрд в апреле, 240,5₽ млрд за 5 месяцев)

Понятно, что скорее всего II квартал 2023 года не будет рекордным для компании в плане чистой прибыли (сейчас самым успешным является для ВТБ I квартал 2023 года — 146,7₽ млрд чистой прибыли по МСФО), но уже за 2 месяца был побит предыдущий рекорд ВТБ (III квартал 2021 года — 87₽ млрд чистой прибыли по МСФО). Сам же глава банка ожидает прибыль в 2023 году на уровне 400₽ млрд, даже если банк немного снизит генерацию чистой прибыли (ориентируясь на ЧП за май), то явно побьёт годовой рекорд 2021 года по чистой прибыли (327,4₽ млрд) и может замахнуться заработать свыше 400₽ млрд. Как пояснил зампред правления банка Дмитрий Пьянов, что на итоговый финансовый результат группы могут повлиять несколько факторов:

🗣 Ускорение во второй половине года расходов.

🗣 Рост стоимости риска (стоимость риска за 5 месяц — 0,9% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд).

📌 Отмечу, что с учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО), миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала). Сам же Костин назвал выплату дивидендов за 2023 год проблематичной. Помимо этого глава компании считает нецелесообразной покупку Яндекса по заявленной цене и сказал, что необходимо действовать по схеме Фортума (российская энергетическая дочка финской компании, в которой было введено внешнее управление).

Есть ли у меня уверенность в светлом будущем банка — да, его точно спасёт государство различными способами, если наступит очередной кризис, но данное действие не распространяется на миноритариев, которые уже долгие годы ощущают всю "благосклонность" менеджмента (размытие доли акционеров, приостановка выплаты по субордам и отмена дивидендных выплат).

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

💯 Российские банки, которые получили сверхприбыль, заплатят налог на неё, заявил — замминистра Минфина РФ Алексей Сазанов:

🗣 «Безусловно, банковский сектор входит. Также туда входят сектора металлургические, «удобренщики». Соответственно, ряд крупных промышленных и торговых предприятий тоже подпадают под налог».

Речь идёт о Windfall Tax — налог на сверхприбыль. Давайте рассмотрим его основные параметры, условия:

📄 Законопроект по налогу пока ещё не опубликован, но у заинтересованных лиц он уже есть на руках, его обсуждают различные издания и комментируют известные личности в финансовых кругах. Налоговой базой для Windfall Tax будет превышение средней арифметической величины прибыли за 2021 год и за 2022 год над прибылью за 2018 и за 2019 годы. К плательщикам налога отнесены российские компании, а также иностранные, которые ведут деятельность в России (исключение — нефтянка, СПГ, МСП, компании с чистой доналоговой прибылью за 2021-2022 годы менее 1₽ млрд) . Разовый сбор из сверхприбыли российского бизнеса за 2021–2022 годы составит 10% от суммы превышения прибыли над показателем за 2018–2019 годы. При досрочной уплате (с 1 октября по 30 ноября 2023 года) размер Windfall Tax составит 5%. Законопроект вступит в силу с 1 января 2024 года.

📌 Надо понимать, что финансовый сектор пострадал в 2022 году значительно, некоторые банки отказались от дивидендных выплат и использовали прибыль на восстановление капитала. Прибыль за 2021 и 2022 растворилась (если она, конечно, имелась в 2022 году), а значит компаниям придётся изыскивать дополнительные средства для уплаты Windfall Tax, при этом экономя на инвестпроектах или будущих дивидендных выплатах. Отмечу, что Сбербанк оценивает потенциальную выплату Windfall Tax для себя в сумму около 10₽ млрд, воспользуется опцией заплатить досрочно — Герман Греф. Думаю, что данная участь ждёт и БСП. Вопрос теперь в рекордных дивидендах актуален или нет?

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

— Спор: уместно ли ставить точку в конце предложения?

— Какое средство контрацепции выбрать в браке?

— Где лучше учиться и сдавать на права: в Москве или регионах?

— Как начать нормально зарабатывать, если тебе 30+ лет?

— Если долго стоишь в очереди и рабочие часы заканчиваются, имеют ли право отказать в приеме или нет?

— Как качественно оцифровать старое видео в домашних условиях?

На каждый вопрос десятки отборных ответов в ленте Экспертов ➔