Успейте успеть, а то не успеете. Льготная ипотека заканчивается 1 июля

К слову, депозиты уже до 18-19%.

К слову, депозиты уже до 18-19%.

Объясните пожалуйста, как люди покупают квартиры? Я реально не могу этого понять.

Итак. Мы с парнем задумались о семье. Где нам жить? М 40, Ж 30. Заработок по 100 т у каждого. Квартира стоит 6-8 лямов в городе, без изысков. Учитывая возраст, отсутствие детей и модных профессий, мы не попадаем под льготы. Банки предлагают ипотеку на 25 лет с выплатой 80-90 тыс в месяц. За эти 25 лет со вторым супругом может случиться что угодно (беременность, болезнь, увольнение и тд), и значит второй не сможет вытянуть ипотеку и семью при таком платеже.

И снова вопрос. Как люди покупают квартиры? Ведь у многих и зп таких нет, как у нас, мы получаем выше средней.

А если параллельно еще снимать жилье за 30 тыс в месяц? На что жить?

И почему такая проблема в государстве? Она ведь не только у нас. Почему нет каких-то госпрограмм, где можно было бы арендовать жилье у государства на длительный срок?

Да, мы оба сейчас живем с родителями, каждый со своими. И офигиваем от происходящего.

Собираемся купить квартиру.

Нынешний хозяин купил её в 22-м году у города на торгах. В процессе торгов была жалоба, что торги прошли неправильно. Комиссия рассмотрела вопрос и решила, что всё нормально, квартиру ему продали. Хрущевка.

Квартира куплена в браке. Недавно супруги развелись. Жена говорит, лично, что имущественных претензий не имеет, они обо всём договорились и она готова подписать согласие на продажу квартиры.

У мужика есть другая квартира, находящаяся в залоге у банка из-за кредита 4 млн. Также у него есть несколько мелких кредитов по 50-100 тыр.

Стоит ли ввязываться в эту историю или бежать сломя голову? Если ввязываться, то что ещё проверить и где подстелить соломки?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Совсем скоро, 1 июля льготная ипотека, те самые 6 млн под 8% с господдержкой, войдет в историю. Пока она еще действует, наш народ по-прежнему активно скупает новостройки. В мае в банки поступило на 35% больше заявок на ипотеку по льготным программам, чем в апреле. А по сравнению с прошлым маем рост вообще в два раза. Нетипичная история для месяца с кучей праздников. Однако то ли еще будет. Пик ажиотажа ждем в июне. А тем временем, к сожалению, цены у застройщиков продолжат расти. Похоже, за льготной ипотекой побежали все: кому надо и кому не надо…

В связи с этим вспомнилась мне одна любопытная история. Наверное, она типичная для нашего времени. Дело было в феврале, когда цены были еще приемлемыми и даже упали по сравнению с прошлым декабрем, обратился ко мне за консультацией с последующим подбором один знакомый знакомого, ну в общем вы поняли. Я всегда стараюсь вникать в проблемы клиентов, поэтому при встрече первым делом попытался выяснить формат будущей квартиры и для каких целей она приобретается. На что получил исчерпывающий ответ: мне все равно, все покупают, нужно использовать льготную ипотеку. На резонный вопрос, а что потом делать с этим жильем, последовал не менее исчерпывающий ответ: вы, мол, подберите, я куплю, а потом разберемся.

Случай, конечно, тяжелый, но что делать. Раз не дают покоя инвестору дешевые деньги от государства, стали мы с ним решать, что и как будем делать. Вернее, решал я, а он лишь кивал головой, соглашаясь с моими доводами. В итоге решили покупать студию под аренду в пределах МКАД и в пределах 8 млн. На выбор было подобрано три вполне приличных ЖК с готовой отделкой со сдачей в начале следующего года (а если повезет, то и в конце нынешнего). О чем и было рассказано клиенту с подробным описанием каждого ЖК и фото с места локаций. Клиент остался очень доволен и пошел выбирать. Договорились списаться на следующий день для начала бронирования выбранного ЖК. Бонусом шел промокод на скидку 3%, который с лихвой окупал затраты на консультацию и подбор.

Однако, не все так просто. На следующий день клиент, мягко говоря, удивил, написав, что он сам с усам и забронировал не просто студию, а евродвушку. Наверное, за ночь цены рухнули, подумал я, быстро полез смотреть сайт одного из застройщиков, но ожидаемо обвала не произошло. Все оказалось банальней. Клиент выбрал один из ЖК в Котельниках! Выбор странный, мягко говоря, ведь Котельники - перенаселенное гетто с большим количеством мигрантов. Ликвидность такой квартиры под вопросом, а метр вторички в рядом построенных кирпичных домах стоит в 1,5 раза дешевле. Да и сдать такую квартиру можно будет только специалистам из ближнего зарубежья, пусть и высококвалифицированным, которые в большинстве своем трудятся рядом на рынке Садовод. Плюс сам ЖК сдается больше чем на полгода позже, чем выбранные мной, а это значит вместо прибыли от сдачи (в выбранных мною ЖК арендный платеж покрывал бы ипотечный даже с учетом налога и квартплаты и еще оставалось немного на конфетки) будут убытки от ипотеки, пусть и небольшие.

На мой вопрос, почему не взяли студию в Москве за те же деньги? Она сдаваться будет лучше и дороже, причем гражданам России. Плюс большой риск - строительство выбранного ЖК без счета эскроу, кто бы что ни говорил про надежность застройщика. На что получил ответ, что студию сложнее продать (сильно выше стоимость за метр), а стоимость на начальном этапе та же. Эскроу же не бесплатен и добавляет несколько процентов к стоимости жилья. После сдачи квартиры преимущество сойдет на нет, а значит - это неокупаемые вложения. Вот такая вот странная логика.

Как я не пытался переубедить человека, бесполезно. Единственное, дал ему промокод, и он забронировал другой лот, который со скидкой получился дешевле. Хоть мои услуги и окупились, но полного удовлетворения от подбора я не получил. А вот клиент остался моей работой очень доволен. Вскоре от него пришли на подбор один за другим два человека. Одним словом, неизвестно где найдешь, а где потеряешь. Надеюсь, человек не сильно потеряет в Котельниках.

Привет, друзья! Мы эксперты в области земельных торгов на государственных аукционах. Здесь показываем собственный кейс по строительству магазина на арендованном участке, который выиграли у государства на аукционе.

Участок: 30 соток, первая линия от дороги

Как только магазин будет построен, мы сможем оформить его в собственность и выкупить земельный участок всего лишь за 3% от кадастровой стоимости. Выгодно, не правда ли?

Кадастровая стоимость участка – 1 млн

Выкуп участка составит – 30.000р

Стоимость аренды в год составляет - 100.000р

Будем делиться с вами всеми этапами строительства и узаконивания магазина, так что подписывайтесь и следите за обновлениями. Вместе мы увидим, как из небольшого участка на аукционе можно создать свой собственный бизнес!

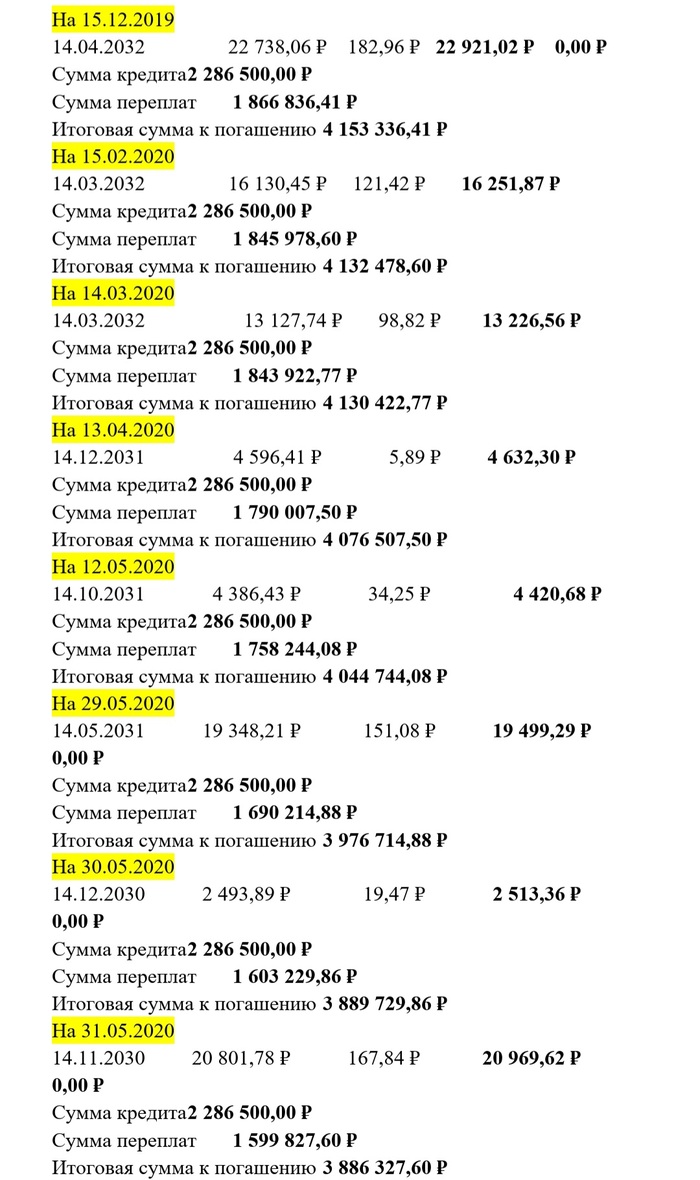

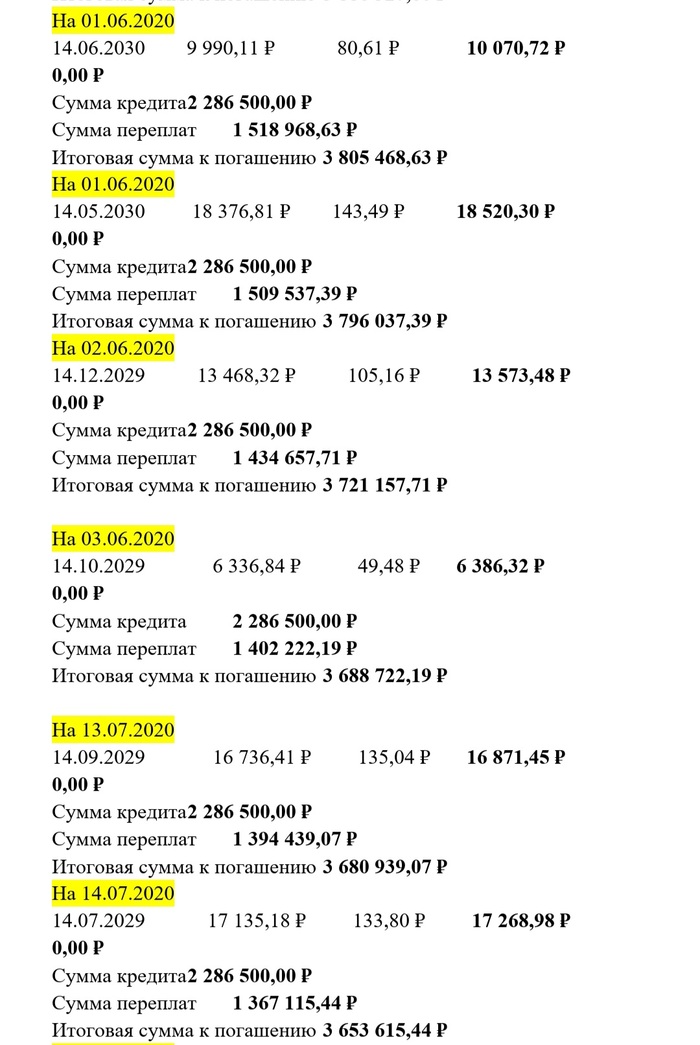

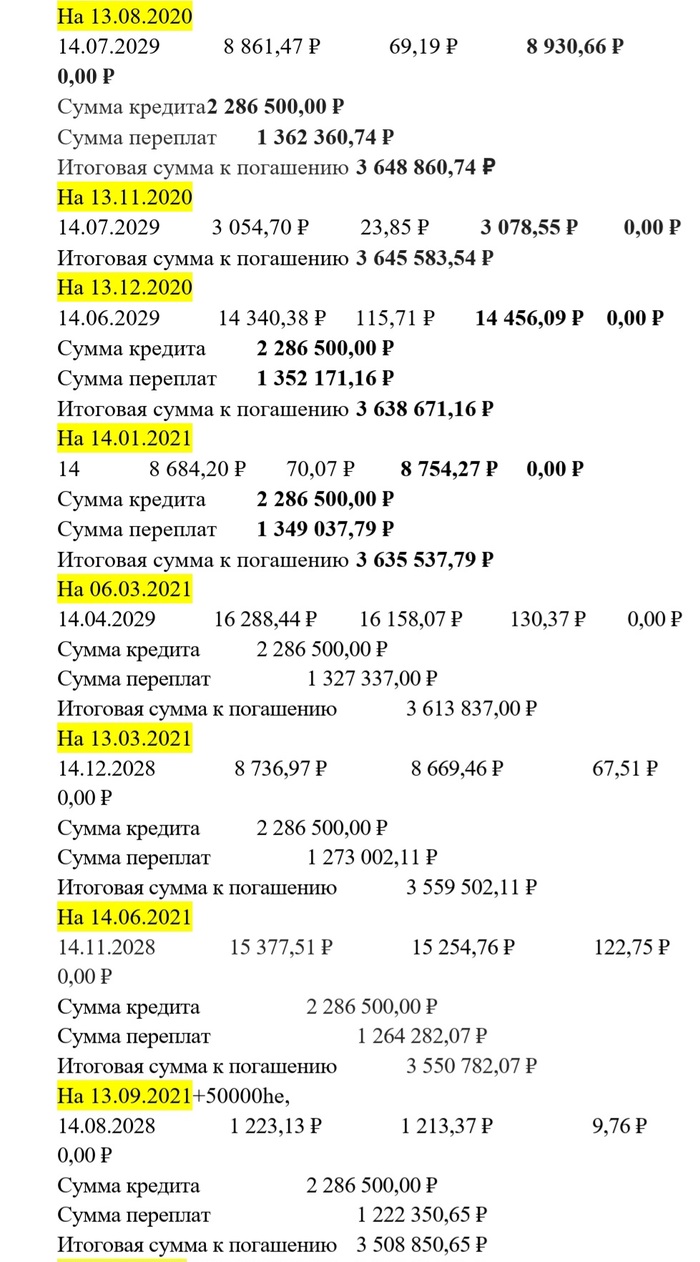

Дано: трёшка 2 690 000 без ремонта в хорошем районе (инфа есть в предыдущих постах) 58,8 кв м

Сумма ипотеки (примерно) 2,3 млн

Срок: 15 лет (до декабря 2032г)

Процентная ставка 9,5%

Переплата на момент взятия ипотеки около 2,4 млн

Ежемесячный платёж около 24тыс

Ипотека взята в декабре 2017г

Погашена в мае 2024г

До 2019 мы не платили досрочно. Первые пол года мы занимались только ремонтом, сами жили в квартире свекрови, дальше продолжался ремонт, траты на мебель и т.д.

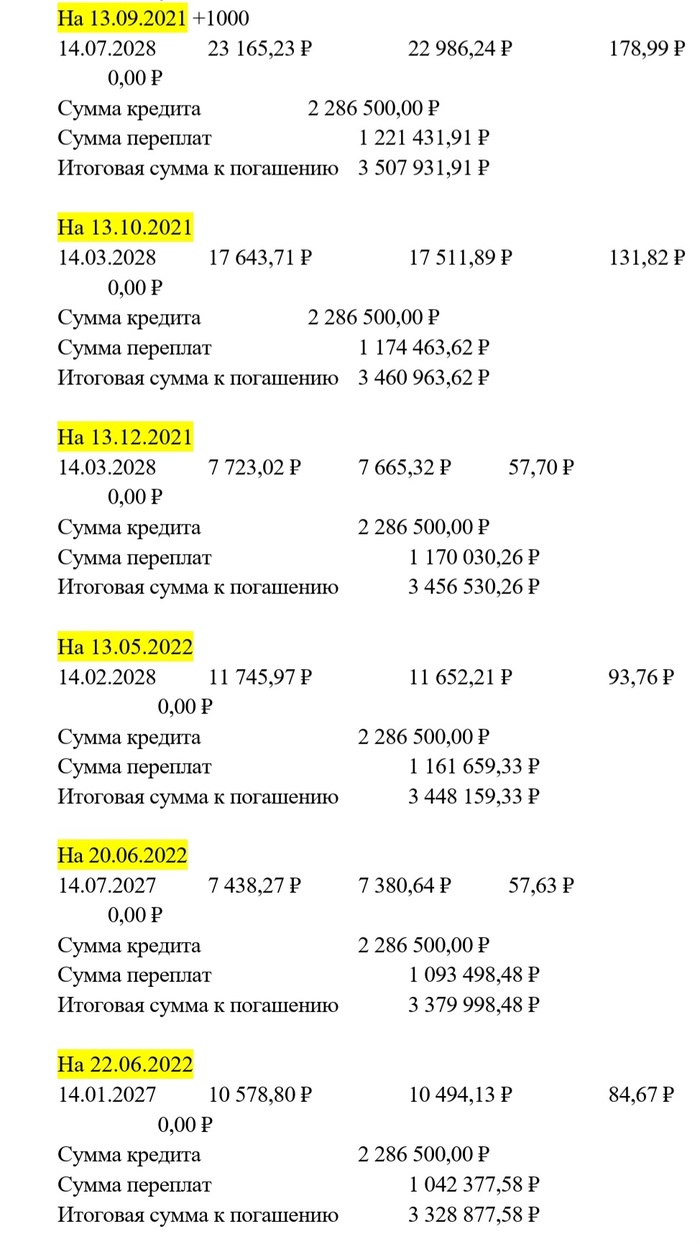

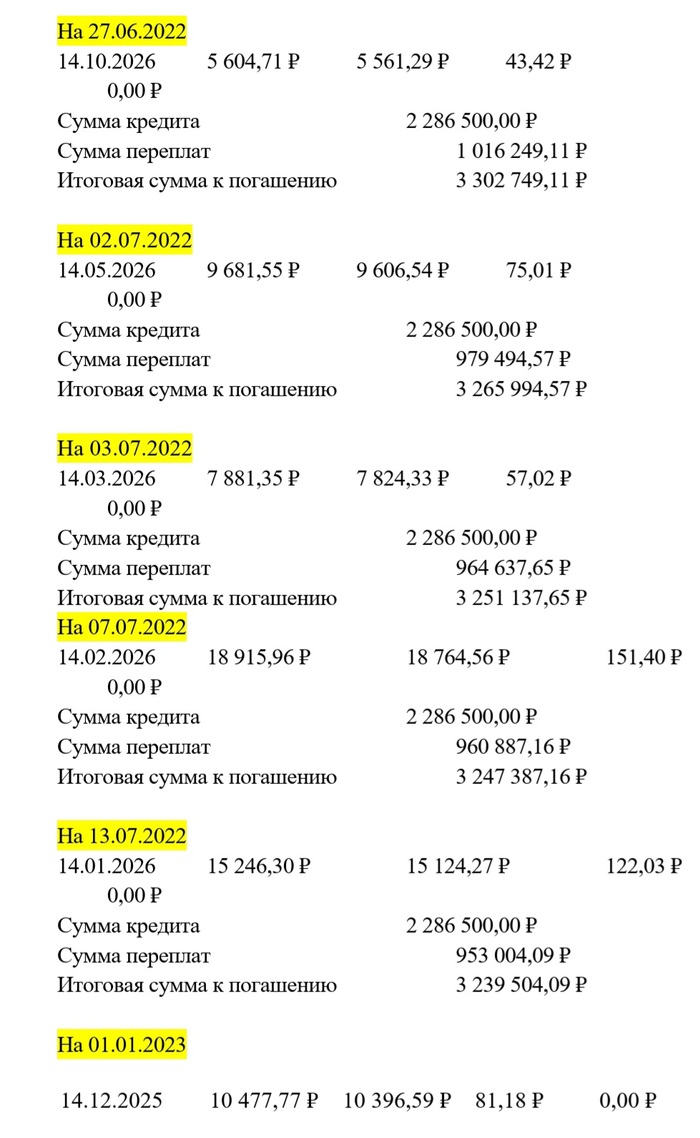

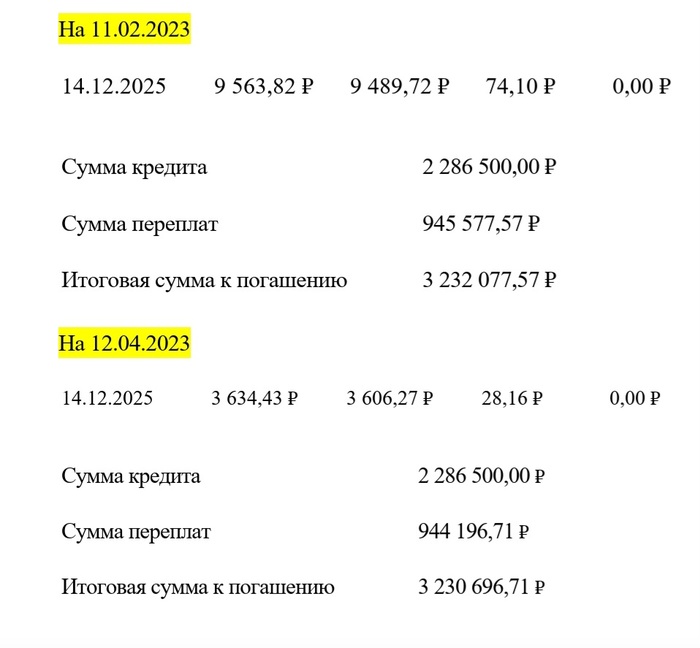

Это скопированные последние строки из графика платежей. Выделено жёлтым- дата внесения досрочного платежа.

То есть, например, на 31 мая 2020 г был внесён осрочный платёж (замечу, что списание платежа происходило 14 числа каждого месяца) и по пересчету:

последний платеж 14 ноября 2030

вторая сумма - это сумма основного платежа - 20 801,78 р

третья сумма - это платёж по процентам - 167,84 р

четвёртая сумма - это итоговая по сумме основного долга и по процентам.

Ниже:

Сумма кредита - это то, что изначально было взято.

Сумма переплаты: итак понятно (переплаченные проценты)

Итоговая сумма.

После каждого досрочного платежа копировала данные в ворд

На самом деле досрочные платежи для меня стали некой зависимостью. Я видела, как красиво уменьшаются проценты по кредиту. При чем, достаточно внести хотя бы на 1000руб больше, чем основной платёж и вуаля! Сумма 1000 превращалась в уменьшение процентов на первых этапах на 5тыс! Разве это не кайф смотреть, как циферки падают?! А если мы платили досрочно 20тыс плюсом к основному платежу - прикиньте какая красота

Скажу сразу, что возврат налога нужно делать обязательно. Всё, что мне вернули (а мы возвращали всё только на меня, мужа не задействовали в этой ипотеке) - всё шло на досрочные платежи. Вернули мы 260тыс полностью (это по закону), вернули 13% от суммы выплаченных процентов (у нас это около 120тыс получилось). Так же я возвращала за: обучение на доп.занятия по кружками дочери, свое обучение (третье высшее - тоже положен возврат), за мед.обследования и дорогостоящие лечения (например, путёвки в санаторий, там тоже 13% возврат), какой-то процент от страхования за ипотеку (не вникала сколько там, но тоже возвращали).

Так же любые сверх-деньги, на которые я не рассчитывала (подработка, продажа авито, неожиданная премия) - всё шло на досрочные платежи ипотеки.

После апреля 2023г я уже не вела эту таблицу, сумма остатка была совсем не большая. Как видно по последнему фото на 12.04.2023г переплата по процентам около 944 тыс.

В итоге у нас сократилась переплата примерно до 910тыс.

Итак:

Стоимость квартиры 2 690 000

Выплаченные проценты 910 000

Стоимость ремонта не считаю. Судя по комментариям в прошлом посте - многие бы потратили значительно меньше суммы. А вообще, если не делать ремонта, то и вовсе можно было не тратиться по этой статье 😁

Итог: 3 600 000.

Стоимость нашей квартиры сейчас от 5,5 млн (узнавали, была мысль продать и купить дом, с двумя детьми площадь уже маленькая, о расширении будут ещё посты)

Цены на жилье и на все остальное, формируются не по причине того, что кто-то хочет заработать или инфляции или ипотек и т.д.

Есть совершенно другие причины, которые вы пока не услышите на данный момент, т.к. не подошло еще время.

Скоро все будет совсем иначе. Общественное мнение сформировано и все охеревают от такого, ничем не обоснованного роста цен, а это самое главное. Значит общество полностью одобрит нововведения, которые не позволят в будущем формировать подобный рост.

Дикий рост цен на все, цифровой рубль, маркировка почти всех товаров... Думайте, куда ветер дует, учитывая, что все это взаимосвязанные вещи.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Купить квартиру, чтобы сдавать ее в аренду и зарабатывать на этом, — мечта многих. Мы рассчитали для вас, в каком районе жилье окупится быстрее.

Специалисты сервиса Яндекс Аренда проанализировали среднюю окупаемость квадратного метра за счет сдачи в аренду и составили рейтинг районов Москвы, где получится быстрее всего вернуть вложения.

Быстрее всего окупится квартира в Текстильщиках на юго-востоке столицы. При текущей стоимости покупки 283 000 рублей за квадратный метр и арендной ставке 1 500 рублей за квадратный метр понадобится всего 16 лет и 2 месяца, чтобы полностью вернуть вложения. На втором месте — Западное Дегунино. При арендной ставке 1 700 рублей и стоимости квадратного метра от 335 000, нужно подождать 16 лет и 4 месяца, чтобы недвижимость начала приносить доход.

В Южнопортовом районе жилье окупится за 16,5 лет — это третий показатель по Москве. Чуть больше понадобится, чтобы вернуть вложения в Некрасовке. Если при средней стоимости квадратного метра 222 тысячи рублей сдать квартиру в аренду по ставке 1 000 рублей за метр, потребуется 17 лет и 3 месяца, чтобы начать зарабатывать на ней.

Квадратный метр жилья там продают в среднем за 411 тысяч рублей. Но и арендная ставка одна из самых высоких — 2 000 рублей за квадратный метр. При таком расчете инвестиции оправдают себя уже через 16 лет и 9 месяцев.

Это старые дома, построенные до 1980 года. Вложения в них в среднем окупаются за 17 лет и 6 месяцев. Меньше всего для инвестиций подойдет недвижимость лужковской застройки 2000-х годов. Квартиры в таких домах в среднем окупаются за 19 лет и 4 месяца сдачи в аренду.

Это Красносельский район, расположенный в Центральном округе Москвы. Чтобы вернуть вложения посредством сдачи в аренду, вам потребуется почти 32 года. Все потому, что при довольно высокой средней стоимости арендная ставка составляет всего 1 500 рублей за квадратный метр.

Хамовники и Арбат в центре Москвы. Покупка квартиры на вторичном рынке в Хамовниках может окупиться через 29 лет и 5 месяцев, а на Арбате — через 27 лет и 6 месяцев. А вот квартиры в новостройках вернут вложения быстрее — за 19 лет. Если, конечно, текущие арендные ставки сохранятся.

Расположение. Чем дальше от центра, тем дешевле жилье. При этом на стоимости продажи расстояние от центра оказывает большее влияние, чем на стоимость арендной платы. Поэтому квартиры в более отдаленных районах окупаются быстрее.

Престижность района. Западное и юго-западное направления традиционно считаются более востребованными, поэтому квартиры в этих районах стоят столько же, а иногда и дороже недвижимости в историческом центре. Однако для аренды этот фактор имеет меньшее значение — для арендаторов важнее транспортная доступность и наличие инфраструктуры для комфортной жизни. Поэтому возврата вложенных средств в этих районах придется ждать дольше.

Новое строительство. Цены на квартиры в новостройках заметно отличаются от предложений во вторичке. Поэтому появление в районе нового крупного ЖК может снизить стоимость аренды в домах поблизости.

Обустроенность прилегающих территорий. Квартиры с подземной парковкой, двором без машин и современным дизайном сейчас наиболее востребованы на рынке аренды, даже по сравнению с предложениями в домах 2000-х годов. Такое жилье может быстрее окупиться и вернуть первоначальные вложения.

Перед тем, как решиться на покупку квартиры для сдачи, загляните в сервис Яндекс Аренда и проверьте, за сколько предлагают снять жилье в этом районе.

Реклама ООО «Яндекс Вертикали» 3+, ИНН: 7704340327