Роснефть опубликовала финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Отчёт в сокращённой форме, но видно как санкции, укрепление ₽, падение цены на нефть, тарифы естественных монополий и долговая нагрузка влияют на финансовое положение компании. Дивидендный потенциал явно сократился:

🛢 Выручка: I п. 4,3₽ трлн (-17,6% г/г), II кв. 2₽ трлн (-26,1% г/г)

🛢 EBITDA: I п. 1,1₽ трлн (-36,1% г/г), II кв. 456₽ млрд (-51,6% г/г)

🛢 Чистая прибыль: I п. 245₽ млрд (-68,3% г/г), II кв. 75₽ млрд (-87,8% г/г)

🟡 Операционные результаты за II квартал. Добыча нефти: 44,7 млн тонн (-2,2% г/г, по ощущениям компания прошла дно цикла по добыче), РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. Добыча газа: 19,1 млрд куб.м. (-17,3% г/г, санкции). Переработка нефти: 19,2 млн тонн (-8,6% г/г, снижение связано с ремонтными работами на НПЗ, сами понимаете из-за каких последствий).

🟡 Что ещё повлияло на выручку, кроме снижения опер. результатов? По нефтепродуктам — демпферные выплаты за II кв. 2025 г. составили 143 млрд (-73,9% г/г). Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, средняя цена Urals во II кв. 2025 г. — 55,5$, в 2024 г. — 70,6$. Компания продаёт марку нефти ESPO (в 2024 г. налог с продажи нефти платили от цены Urals, поэтому спред в 4-8$ Роснефть клала себе в карман), но изменился расчёт цены нефти Urals для налогов, в 2025 г. преимущества в продаже ESPO по налогу нет. Затраты и расходы составили 1,754₽ трлн (-12,3% г/г, темпы сокращения меньше, чем в выручке), главным образом влияет статья: производственные и опер. расходы — 299₽ млрд (+57,4% г/г, это следствие опережающего инфляцию роста тарифов естественных монополий: РЖД, транспортировка нефти по трубопроводу). Как итог, опер. прибыль сократилась до 226₽ млрд (-61,1% г/г).

🟡 На снижение прибыли продолжает оказывать высокая ключевая ставка (в I кв. компания сообщила, что % расходы по кредитам и займам выросли в 1,8 раза г/г). Помимо этого, на прибыль негативно повлияли неденежные и разовые факторы (я так понимаю переоценка дебиторки по курсовым разницам, платежи могут задерживать на 2-3 месяца, а переоценка валютного долга не помогла).

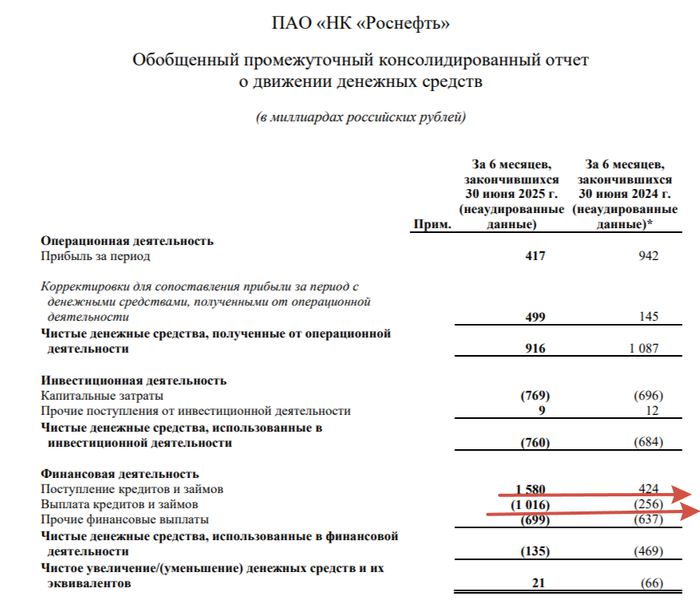

🟡 Соотношение Чистый долг/EBITDA составляет 1,6х (1,36x было в I кв. 2025 г.). Как видно по отчёту компания взяла в I п. 1,6₽ трлн долга и вернула всего 1₽ трлн, это при 20% ставке.

🟡 OCF снизился до 551₽ млрд (-14,3% г/г, по сравнению с I кв. 2025 г. — 365₽ млрд значительно нарастили OCF, видимо, за счёт оборотного капитала), а СAPEX сократили до 387₽ млрд (-9,4% г/г, за I п. 2025 г. он всё равно выше, чем год назад, основная часть идёт на Восток Ойл). С учётом вводных FCF за I п. составил 147₽ млрд (-62,4% г/г), то есть хватает 13,9₽ на акцию в виде дивиденда. Но мы знаем, что Роснефть платит примерно 50% от чистой прибыли на дивиденды, тогда получается дивиденд за I п. 2025 г. составляет 11,5₽ на акцию (год назад было 36,5₽ на акцию).

📌 В сентябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в октябре, Россия в октябре сможет добывать 9,491 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 83₽ за $). С июля повышены цены на электроэнергию и газ, это явное давление на операционные расходы. Ключевая ставка находится на высоком уровне, значит % будут давить на компанию. Пик инвестиционных расходов эмитент пройдёт только в 2028 г., потому что строится главная надежда компании — Восток Ойл, первый этап ввода проекта запланирован на 2026 г., у данного проекта сохранен налог на прибыль в 20% и вычет по НДПИ был увеличен (частично компенсируют кап. затраты), с его полноценным вводом в 2030 г. FCF должен преодолеть порог в 2₽ трлн.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor