Процедура банкротства

Итак, кому действительно надоели банки и быть для них белкой, все расскажу как я справился с этой ситуацией, это бесплатно, я не верю в блогеров миллиоников, но есть реальная таблетка, пиши если интересно 🤨

Итак, кому действительно надоели банки и быть для них белкой, все расскажу как я справился с этой ситуацией, это бесплатно, я не верю в блогеров миллиоников, но есть реальная таблетка, пиши если интересно 🤨

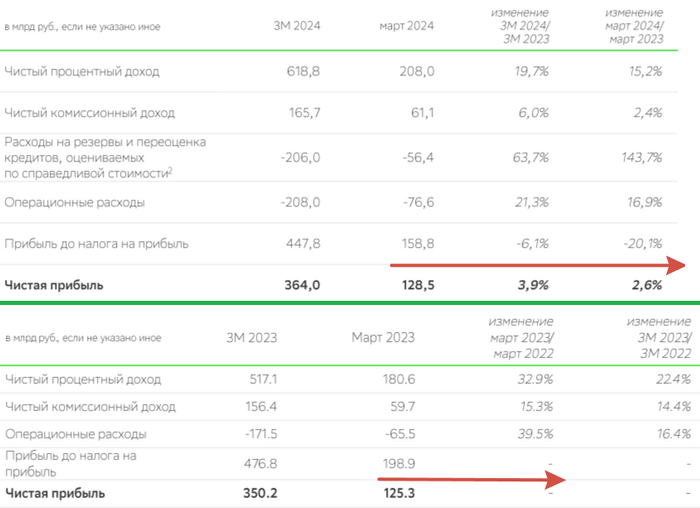

🏦 Сбер опубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Наибольшее напряжение я испытал после того, как банк не раскрыл цифры по ипотеке и потреб. кредитованию, а привёл только % соотношение:

💬 Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Видимо, цифры не должны "радовать" частных инвесторов, напомню вам, что в феврале было выдано ипотеке на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), а в прошлом году того же месяца на 250₽ млрд, как итог выдача просела почти на 40%. Отмечу, что на выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Портфель потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы должны были охладить спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ). Хочется увидеть данные за апрель, ибо тогда уже не будет такого ажиотажа в автокредитовании (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей).

Теперь давайте перейдём к основным показателям компании за март:

☑️ Чистые процентные доходы: 208₽ млрд (+15,2% г/г)

☑️ Чистая прибыль: 128,5₽ млрд (+2,6 г/г)

☑️ Чистые комиссионные доходы: 61,1₽ млрд (+2,4% г/г)

☑️ Коэффициент достаточности основного капитала: 12,2%, базового — 11,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за март 2024 года составили — 56,4₽ млрд (+143,7% г/г), такой ошеломительный рост связан с ключевой ставкой, и, похоже, во II кв. придётся отчислять весомые суммы. Без учёта влияния изменения валютных курсов стоимость риска в марте составила 1,8%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 76,6₽ млрд (+16,9% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в феврале 2024 г. прибыль банков составила 275₽ млрд (ROE — 22,7% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 43,8%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит, на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 10,7%). За I квартал 2024 г., кстати, уже заработали 8₽ на акцию по РПБУ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

В марте 2021 года мы купили квартиру в ипотеку. Ипотеку муж оформил в Сбере.

Первые два года мы оплачивали страховые взносы через “Сбер-страхование”. Данная процедура была удобной и простой: оформление осуществлялось в электронном формате.

За первый год мы с мужем заплатили примерно 9 тысяч рублей через отделение банка при заключении кредитного договора, а за второй год – около 5 тысяч рублей. Произошло снижение страховой премии, так как значительно снизилась задолженность по кредиту: я использовала материнский капитал.

Я была уверена, что стоимость ипотечного страхования во всех компаниях имеет приблизительно одинаковый уровень - с разбросом в сто рублей. В связи с этим я изначально не занималась поиском альтернативных вариантов. Однако на практике выяснилось, что цены могут существенно различаться.

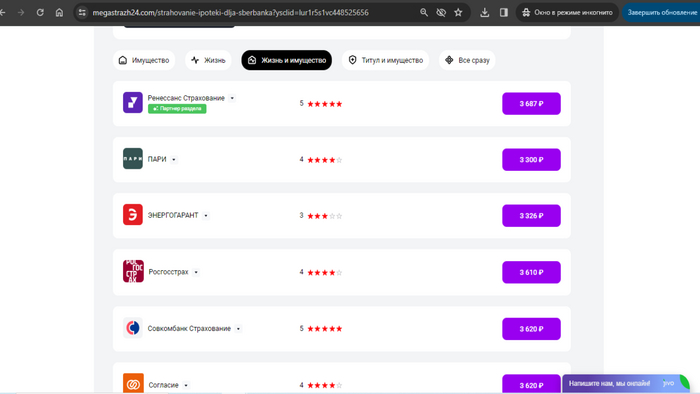

Я приобрела полис ипотечного страхования в компании ПАРИ и заплатила за него 3300 рублей вместо 5301, которую запросил Сбербанк.

Хочу рассказать как купить полис ипотечного страхования по низкой стоимости, я теперь каждый год действую аналогичным образом.

Банк не имеет права требовать, чтобы клиент оформлял страховку в определенной страховой компании и страховал свои риски только в одной организации на протяжении всего периода кредитования. Это противоречит закону “О защите конкуренции”: у клиента должно быть право самостоятельно выбирать страховую компанию.

Наша квартира стоила 1,85 млн ₽. Первый взнос был 0,3 млн ₽, поэтому муж занял у банка 1,55 млн ₽. После того, как мы выбрали квартиру, менеджер по ипотеке рассказал нам о дополнительных расходах до заключения сделки:

Оплатил отчет об оценке квартиры – 3000₽.

“Комплексная финансовая защита по кредиту”, то есть страховка жизни, здоровья и квартиры – 10853₽.

Регистрация передачи права собственности через онлайн-сервисы банка – 9000₽, включая госпошлину за регистрацию в Росреестре и стоимость подготовки договора купли-продажи.

Ну и так далее..

Ну и как оказалось чтобы сэкономить на ипотечном страховании нужно поменять страховую на другую))

Я просто набрала в интернете как сравнить цены по ипотечному страхованию, зашла, сравнила и купила полис.

Остаток долга по нашему кредиту был 1 000 000 ₽. Получилась вот такая картина:

Пари - 3300 это и страхование жизни и имущества. Энергогарант 3326 жизнь и имущество. остальные дороже

Было очевидно, что нам выгодно сменить страховую. Так и сделали.

Получается, можно сэкономить солидную сумму

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк

Мне делать это сложно, так что этим занимался муж.

Страховка от потери работы

Обычно её оплачивают во время получения кредита. Если вы это сделали, пишите в поддержку — банк может выплачивать за вас кредит до полугода, пока вы ищете работу.

Реструктуризация

Банки могут пересмотреть условия по договору, если вы докажете, что находитесь в сложной жизненной ситуации. Обычно нужна копия ТК и выписка из «Госуслуг» в сфере занятости.

Кредитные каникулы

Это период до 6 месяцев, когда вы можете не платить по кредиту. Их можно выбить не только при потере работы, но и если ваши доходы упали на 30% и более по сравнению со средним доходом в прошлом году.

Банкротство

Это на крайний случай, если долго не получается найти работу, продать имущество или одолжить денег у знакомых. Вы полностью освобождаетесь от кредита, но вам запретят выезды из страны и управленческую деятельность, а ещё вряд ли дадут новый займ.

Ошибка встречается довольно часто на протяжении нескольких лет. Если указаны разные коды доходов (например продажа имущества и доходы на работе) и по 3-НДФЛ заявляете налог к возврату по процентам по ипотеке, то под одному коду будет налог к уплате, а по другому налог к возврату.

Ссылка на дзен. Здесь видео по исправлению ошибки в программе декларация при заполнении формы 3-НДФЛ.

Кто-то сдавал подобные декларации. Я всегда исправляю эту ошибку вручную. Кто-то сталкивался с тем, как относятся к этой ошибке в налоговой? И в полном ли размере возвращают НДФЛ, если сдать декларацию с ошибкой?

Особенно интересно, что будет, если сдать после окончания срока уплаты НДФЛ (15 июля). Начислят ли пени, так как срок оплаты уже прошёл?

Здравствуйте,есть самозанятость более полугода,налоги плачу,доходы видны по карте,нет кредитной истории,прописка Луганск,не могу даже кредитную карту открыть. Написано нет доступных предложений. Я даже не понимаю что нужно исправить,так как нет ответа нормального от банка.

Допустим, нам требуется ₽100 тыс. на жизнь в месяц. В год — это ₽1,2 млн. По данным ЦБ, максимальная ставка по вкладам сейчас составляет 14,85% годовых. Значит, на вклад нужно положить ₽8 млн 80 тыс.

Какие есть минусы, не считая того, что это немаленькие деньги:

– При открытии годового вклада проценты выплатят только спустя год, и уже эти деньги надо будет распределить помесячно.

– Ставка постоянно меняется — если она снизится до 10% годовых, на вклад надо класть уже ₽12 млн.

– С доходов по вкладам придётся платить налоги, так что выигрыш может оказаться даже меньше.

– Из-за инфляции денег нужно будет всё больше и больше, а вклад сам по себе не увеличится.

Звучит как план или продолжаем ходить на работу?

Или сдаем в аренду кладовки под 2000%?

Вокруг кредитов ходит много страшилок, запретов и легенд. В основном - базирующихся на религиозных запретах из обществ, практиковавших рабство. Как девственность до сих пор окружена ореолом таинственности, потому что 100 лет назад не было тестов ДНК для проверки отцовства и методов лечения ЗППП, так и кредиты до сих пор чем-то похожи на детскую страшилку про бабайку с примесью плохих примет числа 13. Хотя реальность уже изменилась и у нас есть гражданский кодекс, закон о банкротстве и коллекторах, а некоторые набожные банкиры, оценив преимущества кредитных экономик, изобретают сложные схемы, чтобы иметь и такой инструмент в арсенале.

На самом деле кредит - это просто удобный вид договора между хозяйствующими субъектами об аренде денег. Забавный факт - давать денег в долг под проценты во многих культурах - плохо, а купить технику, землю, недвигу и сдавать с такой же доходностью или выше - почетная работа. Л - логика.

Так вот, есть несколько простых принципов для использования чужих денег

1. Чужих денег всегда больше чем своих

Если ты хочешь расти - рано или поздно придется брать чужие деньги. Потому что найти сверхмаржу - удача и пахота, классические отрасли требуют капитала и свои деньги очень быстро заканчиваются даже если их горы. Следствием этого является то, что неважно сколько у тебя своих денег - важно насколько быстро, дешево и эффективно ты можешь находить чужие деньги. Которых, к слову, завались, и проблема не деньги найти, а прибыльную тему и людей.

2. Деньги это инструмент конкуренции

В условиях хоть небольшой конкуренции на рынке победит тот, кто работает с большим масштабом и готов дольше терпеть убытки. Плечо денег - возможности победить и создать монополию. Не пользоваться плечом чтобы мамка не наругала - прямая дорога в найм.

3. Дефолт - это типовой пункт в договоре, а не воровство

Обкакаться с кредитами - это часть процесса роста предпринимателя и человека в целом, а не конец жизни. Это просто опыт.

Не бывает роста без риска. Весь рост - это брать на себя обязательства, которые ты не факт что исполнишь. Даже если это долевое участие, даже в консервативных отраслях - это риск не справиться, потому что фигня случается везде, особенно если растешь кратно за год.

Переживать, что можешь не расплатиться - прямой путь вниз пищевой цепочки. Да, можно порвать попу, поэтому шагать нужно не слишком широко. Но и переживать за деньги кредитора не стоит - это его работа думать про его деньги, риски, портфель и доходность, вы ему не нянька. Опытный кредитор закладывает риск дефолта заемщика в ставку по кредиту, имеет диверсифицированный портфель и не работает на последние. Если не имеет - получит опыт и в следующий раз будет иметь, не надо мешать людям получать ценные уроки, вам с вашим опытом точно так же никто не поможет справиться.

4. Брать денег в долг надо только для того, что приносит деньги

Развлечения, роскошь, понты в кредит - это глупость и самообман. То же самое, если это путь к повышению дохода - инвестиция и разумный шаг. Но если в вашем бизнесе понты это путь к увеличению дохода - лучше оттуда валите, пока кукуха не уехала окончательно.

5. Риски переоценены

Гражданский кодекс, закон о банкротстве и закон о коллекторах защищает должника гораздо сильнее, чем кредитора. Если ты не испуганный дурачок, верящий в сказки, получить с тебя хоть что-то очень и очень сложно, тем более когда денег реально нет. Собственно, даже мамкины страшилки про утюги и паяльники не сильно работает в случае если денег нету совсем. А убивать за кредитный перфоратор или даже грузовик никто не будет - это не имеет экономического смысла.

И да, про возможную потерю всего обычно больше всех переживают те, у кого вообще ничего нет. А если нечего терять - чего бояться-то? Что у вас есть-то кроме ваших проблем и амбиций, что вы так боитесь потерять?

6. Кредит - показатель доступности

Есть простое правило относительно потребления: если для того, чтобы купить вещь, нужно обязательно брать кредит - она вам не по карману. Логично, да. Но тут немного другой смысл - не тот, что денег не хватает, спасибо Капитан Очевидность, а тот, что если не хватает денег - то и не надо ее покупать, это слишком дорогая игрушка в текущий момент, хватит выпендриваться, иди работай и копи. То на что ты реально заработал ты можешь купить с дебетовой карты, очевидно.

Единственное исключение, наверное - это ипотека, но это сильно зависит от ставки и образа жизни, а переплачивать х3 за жилье - сомнительная тема, особенно для предпринимателя.

Основная проблема кредитов - ты платишь за что-то дороже, чем оно стоит, и берешь на себя обязательства в неопределенном будущем. Т.е. это вопрос цены, прогноза и запаса прочности на периоды без дохода, а не религиозная чума, при виде которой надо креститься. Квартиру снимаете же и не паритесь, так чего тогда боитесь деньги арендовать на время?