ЦБ повысил ключевую ставку до 12% с 8,5%

Показать полностью

1

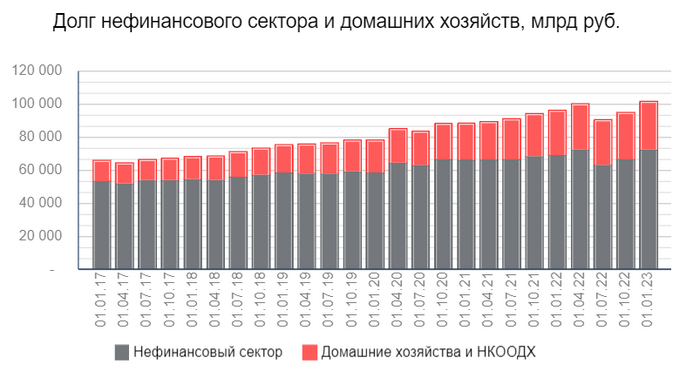

Долги граждан России в апреле текущего года увеличились на 527 млрд рублей, то есть на 13% по отношению к такому же показателю в прошлом году, сообщило 11 июня радио «Говорит Москва», ссылаясь на статистическое управление ЦБ РФ. ИА Красная Весна

В итоге задолженность перед банками в России превысила 30 трлн рублей. К этому привел рост потребительской активности в I квартале 2023 года, при том, что сократилось тяга к сбережению средств.

В итоге эксперты заметили рост интереса к ипотеке, который связывают с предполагаемым ужесточением требований по ипотечному кредитованию в частности увеличения первоначального взноса до 30%.

13% — это максимальный ежемесячный рост долгов населения за последние два года. При этом долговая нагрузка растет уже почти год без перерыва.

💯 По данным ЦБ долг россиян увеличился в апреле на ~527₽ млрд (1,8% м/м, 12,9% г/г), месяцем ранее рост составил — ~545₽ млрд (1,9% м/м, 10% г/г). Это один из максимальных помесячных объёмов за последние несколько лет — в июне 2021 года было взято кредитов на 556₽ млрд. Как итог задолженность перебралась за отметку в 30,2₽ триллионов!

Мы уже с вами обсуждали, что ЦБ оставил ключевую ставку неизменной, но дал сигнал, что на ближайшем заседании произойдёт повышение, потому что проинфляционных факторов множество. Одним из них является — повышение внутреннего спроса за счёт роста розничного кредитования, а склонность к сбережению постепенно снижается (динамика инфляции развернулась, а в мае перешла к росту после 12 месяцев снижения). Можно отметить несколько факторов повышения кредитования: смягчения требований банков к заёмщикам и повышение спроса в ипотечном кредитовании в связи с ужесточением требований к первоначальному взносу (первоначальный взнос заёмщика для неприменения надбавок должен составлять не менее 20% с 1 июня 2023 года, не менее 30% — с 1 января 2024 года).

📌 Кто же от всего этого выигрывает?

▪️ Банки. Сбербанк, например, отчитался за май 2023 года и сообщил, что выдал максимальный с начала года объём кредитов. ВТБ отчитался за апрель 2023 года, банк приходит в чувства и месяц за месяц продолжает генерировать прибыль.

▪️ Застройщики. До сих пор остаются в фаворе за счёт качественной маржи и спроса на квартиры взятые в ипотечное кредитование (Самолёт, ЛСР, ПИК).

Последствия 2022 года должны отразиться в 2023 году (тогда проблемы залили деньгами, в этом году госрасходы увеличились, ко всему этому увеличилось и кредитование населения). Заливать население кредитными деньгами в надежде, что инфляция успокоится, так себе идея, посмотрим, что будет далее.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нём я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.

Дорогая ипотека

Центробанк обновил требования к ипотеке с очень низкими ставками. С сегодняшнего дня банки работают по новым правилам расчета долговой нагрузки заемщиков (ПДН). Среди условий, к примеру, есть такой пункт: к заемщикам с ПДН не выше 60% не будут применять надбавки к коэффициентам риска, если первоначальный взнос составляет не меньше 20% с 1 июня 2023 года. В январе 2024-го требование к первоначалке вырастет еще на 10%.

Льготы на коммуналку

С июня оформить льготы на коммунальные услуги стало проще. Чтобы получить субсидию, теперь достаточно прийти в МФЦ или подать заявление на портале Госуслуг. Собирать документы для льгот не придется. Предполагается, что все государственные структуры договорятся между собой и сформируют пакет документов сами.

Выплаты на детей

Ежемесячные выплаты из материнского капитала начисляют по-новому. Ранее это происходило в конце месяца. К примеру, 24 марта и 25 апреля за текущий месяц. Теперь же выплаты будут приходить на счет в начале месяца 5 числа. То есть 5 июня мать получит деньги за май.

Компенсация за недострой

С 27 июня начнет действовать постановление Правительства РФ, по которому дольщики смогут получить компенсацию через Госуслуги. Раньше направить заявление на жилье взамен недостроя можно было на почте либо на сайте Фонда развития территорий. Еще один плюс: заявка на новое жилье сформируется автоматически. Главное – иметь усиленную электронную подпись.

Налог для дольщиков

Другая хорошая новость для пострадавших дольщиков – они не будут платить налог на компенсацию. Соответствующий закон вступит в силу уже 29 июня. Послабления относятся к дольщикам, которые получили другую квартиру при банкротстве застройщика от регионов и за счет имущества Фонда развития территорий. Также важно, чтобы у дольщика было включенное в реестр требование о передаче жилья.

С 1 июня вступают в силу новый порядок применения надбавок к коэффициентам риска и новые требования к расчёту показателя долговой нагрузки. Как изменятся условия по ипотеке и что будет с ценами.

По статистике Центробанка, количество выданных ипотек в первом квартале этого года во многих регионах сократилось, а средний размер таких кредитов вырос. Наиболее ярко это видно на примере Москвы и Подмосковья. Так, банки в Московском регионе выдали ипотечных кредитов на сумму 256,8 млрд рублей, что на 12,7% меньше, чем за тот же период прошлого года. Средний размер ипотечного кредита в Москве вырос на 8,8% — до 7,4 млн рублей, а в Московской области — на 8,3% — до 5,5 млн рублей. Для сравнения: в целом по РФ этот показатель вырос на 9,3% — до 3,7 млн рублей.

Эксперты считают, что это связано с общим удорожанием недвижимости. Возникает вопрос, чего же ждать на рынке ипотеки в июне, когда традиционно спрос на покупку квартир снижается.

Многие аналитики считают, что банки продолжат сокращать выдачу кредитов на покупку жилья. Это связано с ужесточением политики ЦБ относительно ипотек с нерыночной ставкой. Прежде всего она касается новостроек.

В конце мая ЦБ опроверг сообщения о повышении требований к первоначальному взносу по ипотеке. Регулятор сообщил, что не вводит какие-либо требования о размере первоначального взноса по ипотеке.

Тем не менее такие ограничения стали вводить коммерческие банки. Они идут на этот шаг, чтобы снизить свои риски и тем самым избежать санкций от ЦБ. Для заёмщиков тут есть плюс: при такой схеме кредитования ежемесячный платёж будет ниже.

Стоит отметить, что Банк России опубликовал статистику, из которой следует, что разрыв в цене между новостройками и вторичкой сейчас составляет уже 40%. Это говорит о переоценённости жилья на первичном рынке и ставит под удар банки, ведь в случае банкротства заёмщиков залоговый актив просто не покроет сумму ипотечного займа. Для сравнения: в 2017 году разница в цене между строящимся и готовым жильём составляла всего 1%.

— Банки ужесточили требования не только к заёмщикам ипотечных кредитов, но и к нам — застройщикам. Мы испытываем сложности с прохождением аккредитации по ряду проектов. В результате нашим клиентам приходится брать потребительские кредиты для частичного финансирования строительства. А такой кредит стоит от 20% годовых в отличие от 9% ипотечного. И льгот тут нет. Что будет дальше в июне? Если тенденция ужесточения требований со стороны ЦБ усилится, то целевой аудитории ИЖС будет ещё сложнее. В отличие от квартиры за сумму свыше 15 000 000 рублей дом с участком в такой ценовой категории банку оценить сложнее. Для участков вообще нет чётких норм и инструкций по оценке у банков. Но и объект оценить тяжело, ведь стоимость материалов нестабильна, — рассказал директор по продажам строительной компании HalleHouse Вячеслав Котлов.

Вячеслав Котлов считает, что в большинстве случаев недвижимость закономерно будет дорожать до 20%. Исключение составят только большие девелоперы, на которых как на сегмент МКД, давит регулятор с вопросом снижения цен. Также не поднимать цену смогут те застройщики, которые в период роста цен идут навстречу своим клиентам и сохраняют стоимость продукта за счёт снижения собственной прибыли.

ЦБ внёс изменения в надбавки к коэффициентам риска в зависимости от размера первоначального взноса по ипотечному кредиту. За первоначальный взнос менее 20% надбавки будут повышены уже с 1 июня 2023 года, а за первый взнос менее 30% надбавки вырастут с 1 января 2024 года. Об этом рассказал руководитель управления маркетинга и аналитики Asterus Денис Бобков.

По его словам, сейчас средний размер первоначального взноса по кредиту, который берут на покупку новостройки, составляет порядка 26%. Однако, например, по льготным ипотечным программам минимальный размер первоначального взноса равен 15%. При повышении коэффициентов риска банкам придётся увеличивать процентную ставку по кредитам, что сделает их менее привлекательными для клиентов.

— Размеры этого повышения у каждого банка будут свои, но, очевидно, что на таком чувствительном рынке, как сейчас, каждые 0,5% процентной ставки будут существенно отражаться на спросе. Банки будут повышать первоначальные взносы. С 1 июня отсеется лишь небольшая часть потенциальных покупателей, которая уйдёт собирать недостающую сумму в размере 5% от стоимости квартиры, чтобы получить 20% на первоначальный взнос. Их доля составит 10−15%. А вот с нового года рынок может недосчитаться уже куда большей доли клиентов — до 30%, ведь им на первый взнос придётся копить в два раза больше, — добавил Денис Бобков.

Впрочем, по его словам, есть и хорошие моменты в этих новостях регулятора. Во-первых, с увеличением первоначального взноса сокращается ежемесячный взнос по ипотеке, что важно для покупателей. Во-вторых, это сократит риски надувания ипотечного пузыря, чего, собственно, и добивается ЦБ.

Источник: Life.ru

Центробанк продолжает дестимулировать выдачу ипотечных кредитов, полная стоимость (ПСК) которых существенно ниже рыночного уровня. С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы, пишет регулятор. Соответствующие изменения внесены в положение № 590-П.

Под повышенное резервирование подпадают ипотечные кредиты, полная стоимость которых существенно ниже рыночной процентной ставки (РПС), говорится в документе. В качестве индикатора ЦБ будет использовать значение доходности 10-летних ОФЗ, усредненное за три предыдущих календарных месяца (если кредит выдается по госпрограмме, то за вычетом размера возмещения).

Таким образом, резерв увеличивается на 30%, если ПСК ниже рыночного уровня более чем на 1/5, и на 50%, если ниже более чем на 1/2. ЦБ намерен публиковать уровень РПС для расчета резервов в первый рабочий день каждого месяца.

У банков остается достаточно возможностей для рыночного снижения ставок, считает регулятор.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками.

сообщение Банка России

Это не первое ужесточение выдачи ипотечных кредитов Центробанком. Рост цен на рынке недвижимости и рисков в ипотечном кредитовании вынудили ЦБ с мая 2023 года повысить регуляторные надбавки по кредитам на покупку новостроек и ссудам под залог недвижимости. «Эти надбавки учитывают завышение стоимости квартир на первичном рынке жилья при использовании покупателем ипотеки. В дополнение к повышенным резервам по кредитам с экстремально низкими ставками, которые компенсируют процентные риски банков на горизонте жизни ипотечного кредита, макропруденциальные надбавки обеспечат накопление банками буфера капитала для покрытия рисков, связанных с разницей цен на первичном и вторичном рынках жилья», — говорилось в пресс-релизе регулятора.

Источник: https://frankrg.com/119856

Центробанк подробно описал, кого придется спасать, если такое произойдет

Фото: Екатерина Невская

Редкая пресс-конференция председательницы ЦБ Эльвиры Набиуллиной в последние полгода обходилась без критики в адрес застройщиков и банков, которые вступают с ними в маркетинговые схемы. Ипотечный рынок оказался перегрет из-за обилия промо-акций на рынке недвижимости. Реклама пестрит ипотекой за символические рубли, кешбэки, рассрочку и прочими удобствами для покупателей. О самых популярных маркетинговых схемах застройщиков читайте здесь.

Однако недовольство Центробанка, судя по всему, только нарастало и последние решения регулятора сделают такую ипотеку невыгодной для банков.

В докладе, посвященном дешевой ипотеке, ЦБ пишет, что обилие «льготной ипотеки от застройщика» увеличивает риски образования пузыря сначала «за счет «технического» разгона цен на жилье, а затем и в случае схлопывания пузыря».

При возникновении стрессовых событий, возникает спираль снижения цен на рынке недвижимости. По мнению регулятора, если цены на жилье начнут падать, населению, застройщикам и банкам потребуется существенная помощь, что в свою очередь приведет к дополнительному росту бюджетных расходов в условиях кризиса.

ЦБ подробно описал последовательность событий, если такой шок возникнет на рынке недвижимости:

Изначально триггером может стать ухудшение макроэкономической ситуации, которая будет сопровождаться негативной динамикой доходов населения. Несмотря на то, что в настоящее время сокращение ВВП умеренное как и снижение реальных доходов граждан (-0,8% в II квартале 2022 года), нет высокого роста безработицы, но при стрессовом сценарии данные показатели «могут проявится более отчетливо», а это может привести к росту количества дефолтов и случаев истребования залога банками.

Ухудшение ситуации в экономике вызовет снижение цен на жилье. В кризисные эпизоды 2007–2008 и 2014–2015 годов в России уже наблюдалось снижение цен на жилье, напоминает ЦБ. В 2008–2009 годы цены кумулятивно снизились на 8% на первичном рынке и на 12% на вторичном, а в 2015–2017 годах – на 2 и 9% соответственно. Однако тогда рынок жилья меньше зависел от ипотечного кредитования.

Принимая на баланс недвижимость по дефолтным кредитам, банки теряют процентный доход, но в то же время продолжают выплачивать проценты по привлеченным депозитам. Попытки банков продать недвижимость приведут к увеличению предложения на рынке и еще более глубокому снижению цен.

Дополнительно снижение цен может подстегнуть сокращение инвестиционного спроса. Традиционно инвестиционный спрос играет существенную роль в повышательной ценовой динамике (как, например, в 2020 году), увеличиваясь при росте цен. Однако он будет аналогично усиливать и отрицательную ценовую динамику, поскольку инвесторы продолжат ожидать дальнейшего падения цен и воздержатся от покупки жилой недвижимости.

Снижение цен на жильё скажется на гражданах, которые приобрели жильё по завышенной цене и оказавшись в дефолте потеряют первоначальный взнос, а также останутся должны банку существенную сумму. Это затронет и заёмщиков, которые захотят улучшить жилищные условия, они не смогут сделать этого без убытка;

Застройщики столкнутся с убыточностью ряда строительных проектов, что может привести к корпоративным дефолтам и кредитным потерям для банков. С большой вероятностью граждане, купившие квартиры в таких домах, также не будут обслуживать свои ипотечные кредиты в нормальном режиме.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

>> В Госдуму внесли законопроект о защите русского языка от чрезмерного употребления иностранных слов

Я в это даже поверю, как только с экранов ТВ перестанут говорить "Санкции". Самое тупое заимствование. Во-первых, оно одновременно означает и "разрешение" и "запрет". А во-вторых, в русском языке есть слова "разрешение" и "запрет", и они отлично работают.

САНКЦИЯ

САНКЦИЯ, -и, ж. 1. на что. Утверждение чего-н. высшей инстанцией,разрешение (книжн.). Получить санкцию директора на проведение эксперимента.2. Мера, принимаемая против стороны, нарушившей соглашение, договор, а такжевообще та или иная мера воздействия по отношению к правонарушителю (спец.).Уголовные, административные, дисциплинарные санкции. Применить экономическиесанкции против кого^н. Политические санкции.