"По-хорошему, при нашем уровне развития экономики 60% населения должны были бы жить в арендном жилье, а не в собственных квартирах. А мы всех без разбора загнали в частную собственность. И продолжаем загонять дальше, с помощью ипотеки."

Средний по России платеж за содержание общедолевого имущества — 25 рублей за квадратный метр в месяц. Это копейки! А к чему приводит недофинансирование? Правильно, к деградации этого имущества. Платежи должны быть минимум в 4 раза выше, на уровне 100 рублей за «квадрат». Но поднять их так резко власти не могут — народ не поймет.

— Можно (на добровольной основе, за счет экономических стимулов) деприватизировать часть квартир, создать сегмент арендного субсидированного жилья — в первую очередь, для малоимущих. Да, владеть им будет муниципалитет, но он будет нести и всю ответственность за его содержание.

Экономический стимул значит следующее: задрать платежи и налоги настолько высоко, чтобы люди не смогли их платить со средней зарплаты (средняя ЗП для 60% населения РФ в районе 65 тысяч рублей).

Подобная система уже давно отработана на Западе. В США подобным образом бедных людей выселяют из дорогих кварталов. В Германии уже давно большая часть немцев живет в арендуемом у государства жилье, так как собственное обходится дороже. Однако и заработная плата там по выше.

Если ввести налог на бедность, то бедными станет быть не выгодно. Все будут богатыми.

Т.е. предлагается деприватизировать частную собственность на жилье. Ну а вот деприватизировать заводы, производства, вернуть выборных губернаторов и судей естественно никто не предлагает.

Что вы делаете для того, чтобы на пенсии жить хорошо, а не считать каждую кроху и покупать продукты по красной цене, а ещё хуже не искать просрочку в мусорках?

Мне например в 30 лет удалось только две ипотеки взять, думаю неплохой пассив на старость, как раз к пенсии будут ипотеки закрыты, к своей минимальной пенсии в 13 тыся будет ещё + от сдачи квартиры.

Но это все равно мало , есть план Б продать одну из квартир, и жить а не выживать , но тут вырастает вероятность потерять деньги, мошенники не дремлют

Что ещё думаю, откладывать.

Думаю в 60 лет скажу себе же 30 летнему спасибо за каждый отложенные 10 тысяч в месяц ?

Вообщем сумбур. Беспокоит меня неопределенная пенсия. Ваши варианты !?

Уже давно существуют 2 мнения по поводу приобретения своего жилья и 2 лагеря, которые отстаивают свою точку зрения - ипотека или снимать и копить. Для себя я уже давно решил что для меня лучше. И решил обосновать почему ипотека - это зло.

Есть знакомая, которая сейчас пытается решить квартирный вопрос. Обращалась в банк в ипотечный отдел. На момент написания статьи ключевая ставка на отметке 15%. Я решил на ее примере просчитать эти варианты. Расчеты предварительные, и цифры для простоты решил округлить.

Исходные данные. Вам 35 лет. Хотите новостройку за 13 млн. Банк предварительно одобряет семейную ипотеку под 5% годовых с минимальным первоначальным взносом 4 млн рублей. Едемесячные выплаты 60 тыс. рублей.

Теперь вопрос. Сможете ли вы столько зарабатывать в середине срока, то есть в 50 лет? Возраст уже не тот, молодые сотрудники с вашей работой справляются быстрее и лучше. Выбивать повышение зарплаты у начальства все сложнее. Вы держитесь за свое рабочее место, боясь увольнения. Сменить работу боязно, потому что если вы не пройдете испытательный срок, то вам придется снова искать работу, а платить ипотеку нужно постоянно. Лишний раз у начальства боитесь отпроситься по семейным обстоятельствам, или уйти на больничный - вдруг уволят. А ведь платить еще 15 лет и время работает не в вашу пользу!

А теперь другой вариант. Вы снимаете квартиру за 30 тыс. и у вас есть в наличие не 4 млн., как нужно для ипотеки, а 2 млн. Вы решаете копить, ежемесячно делая вклад 30 тыс. рублей под 10%. Сейчас есть вклады и с большим процентом.

Расчет доходности за 5 лет под 10% с пополнением 30 тыс. ежемесячно:

Сумма вклада - 2 000 000 ₽

Сумма довложений - 1 770 000 ₽

Начисленные проценты - 1 813 857 ₽

Общая сумма через 5 лет - 5 583 857 ₽

Теперь посмотрим сколько будет еще через 5 лет (то есть через 10 лет с начала пополнения) под 10% с пополнением 30 тыс. ежемесячно:

Сумма вклада - 5 583 857 ₽

Сумма довложений - 1 770 000 ₽

Начисленные проценты - 4 126 641 ₽

Общая сумма через 10 лет - 11 480 498 ₽

Теперь посмотрим сколько будет еще через 5 лет (то есть через 15 лет с начала пополнения) под 10% с пополнением 30 тыс. ежемесячно:

Сумма вклада - 11 480 498 ₽

Сумма довложений - 1 770 000 ₽

Начисленные проценты - 7 931 941 ₽

Общая сумма через 15 лет - 21 182 439 ₽

То есть, имея первоначальный взнос как требовали в ипотечном отделе 4 млн. рублей, знакомая заработала бы на эту квартиру за 10 лет.

И это без головняка по поводу возможного увольнения и потери доходов, без оплаты капитального ремонта, налогов на недвижимость. Даже если она на длительный срок потеряет доход она просто будет жить на проценты по вкладу. Так что думайте как лучше, спокойно накопить без нервяков или сидеть в ипотеке и хлебать ложками корвалол.

А еще я посмотрел в график платежей и увидел, что в первые 10 лет выплачиваются о основном только проценты по ипотеке, а тело кредита будет выплачено на минимальном уровне. То есть если через 10 лет вы поймете, что не в состоянии вылатить за ипотеку, а квартира уже не новая и может опустится в цене, то продав эту квартиру у вас на руках может оказаться сумма меньше вашего первоначального взноса. Удачи и хороших мозгов!

Расскажу за свою жену , она с маленького поселка-городского типа в Мурманской области, поступила учиться в Москву на журналиста, вы университете мы познакомились , на тот момент я после бакалавариата поступил на магистратуру. Потом:

- Она бросает учебу на 2 курсе.

- Я бросаю магистратуру , начинаем снимать советскую однушку возле метро Петровско-разумовская. Моей будущей жене на тот момент 19 лет, мне 24.

- Она работает официантом, промоутером

- Я поработал официантом не долго, потом работал в пункте выдачи заказов.

- ЗП на двоих тысяч 50 (26 квартира) Год 2016.

- Потом я перегараю, ибо все дорого, зп маленькая , найти работу по профессии не удается из-за Казахстанского паспорта, нет опыта работы по моей специальности , ничего.

-Едем в Казахстан, предлогаю остаться , переждать, пожить у мамки моей дома, плюс намечалась отличная работа с доходом в 100 рублей , просил ей дать нам 5 лет в Казахстане, чтобы потом купить квартиру в СПБ, так-как ее родители будут по ближе, ибо живут в Мурманской области. В итоге она на отрез отказывается, оставаться, мы даже из-за этого чуть не разошлись.

- После разбора полетов, я предлагаю своей девушке(жене) на тот момент , попробовать обосноваться в СПБ , дать нам 1 год, если всё получиться , останемся. (Это взвесив все риски, и да , теряя перспективную работу в КЗ, ну чтож подделать любовь победила)

- Приезжаем в СПБ в ноябре 2017 года, снимаем студию возле метро Ладожская, платим за квартиру 20-24 тысячи

- Она работает продавцом в магазине одежже

- Я после долгих поисков работы по специальности, отчаился,и начал искать абсолютно любую работу, сходил на стажировку в перекресток, побыл там пару часов и по казахский ушел. (Молча)

- В итоге устраиваюсь в магазин по продаже смартфонов (где по сей день работаю)

- Прошло 6 месяцев, и я начинаю разговаривать со своей девушкой о недвижимости, ее все это пугало, и казалось нереальным, мне в целом тоже, мы прекрасно понимали , кто мы и от куда мы, из бедных семей, нам никто не поможет, и надеетсянам не на кого. Так-как среди нас, российский паспорт был только у нее, схема была следующая начинаем делать кредитную историю , чтобы нам в итоге дали кредит под большую сумму и мы внесли его как первоначальный взнос.

- Прошло 1,5 года и в конце 2019 года мы взяли ипотеку ( стоимость жилья 2,5 (студия) первый взнос (10% которые мы взяли в кредит)

- Та моя жена в 22 года стала обладательницой своей квартирой (нашей) так- как до этого мы расписались в дворце бракосочетания , и стали мужем и женой)

- В данный момент моей жене 26 лет, у нас уже две ипотеки , две квартиры.

- Мы никогда не жаловались на государство , я всегда своей жене показывал , что надо делать, кто если не мы? Да в кредит, да в ипотеку, но, мы понимаем наше положение , и не верим в сказки. Поэтому и сейчас живём хоть и бедно, но не ахрибено, да у бедности есть свои этапы.

- Спокойно ездим на такси (комфорт, бизнес) пьюем каждый день кофе по 200+ в кофенях по типу итлон, багинс, ходим в зал и т.д вообщем живём обычной жизнью и не жалуемся.

Да за 6 лет в СПБ у нас только потребитеских кредитов было на 2,5 млн.

В данный момент весит кредит на сумму 150 тысяч + ипотеки.

Но, это гребенная жизнь и ничего не поделаешь, надо просто реально оценивать свои силы, а не надеется на кого-то.

Всегда говорю жене, у нас есть мы, и это самое главное !

Вторую квартиру взяли, потому что работаем все в тех же сферах, и на пенсию не надеемся, вторая квартира как подстраховка в старости.

Начну с того, что вероятнее кто-то более прошаренный уже писал об этом, и возможно это будет дубль, но вдруг нет.

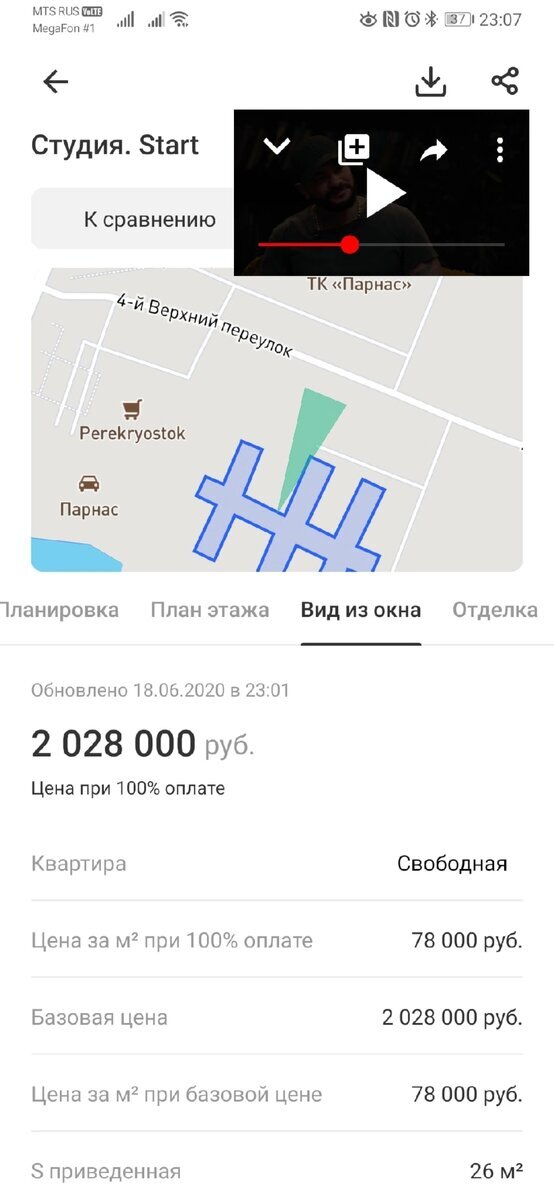

Решили мы с женой купить квартиру. Новую, красивую,чистую. И начали мониторить рынок, условия, плюшки. Расскажу, что нашли и что узнали.

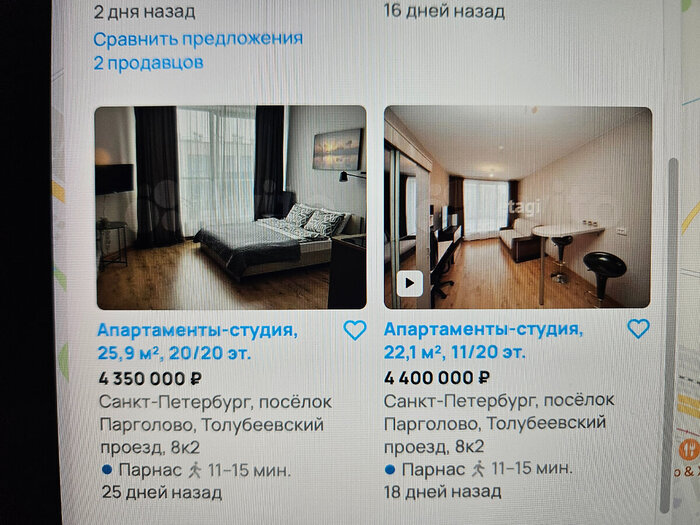

Подбор шел из расчета 55 кв.м. Бюджет нам не особо понятен, так как пока не знаем за сколько удастся продать свою трешку около метро (не полностью наша, 60 квадратов, так что на выходе получим от 6 до 8 млн.).

Застройщики: Москва и область мрак. Тут или все под топами, которые диктуют свои условия или небольшие компании которые делают хорошо, но дорого.

Смотрели мы ПИК - Ильинские луга, Гранель - Новая рига, ФСК - Датский квартал, Абсолют недвижимость - Новопеределкино ближнее.

ПИК - квартира с отделкой за 9млн. Плюсы - Крутые аллеи, свой закрытый двор, отличный подъезд, крутая фишка ПИК консьерж (не трубка домофона, а все на телефон), до 27 года метро, правда в 5км. Минусы - общение менеджеров как не сегодня надо, демо квартир всего 3 и нужной планировки нет, отделка... Как то я делал в съемной квартире себе микроремонт чтобы выжить год и брал самый дешевый ламинат в Леруа что там был. Так вот за 1.5 млн. на отделку квартиры у ПИК этот же ламинат. От плитки в ванной у жены чуть ли не случился приступ (белые небольшие квадраты как в больнице).

Гранель - квартира с отделкой за 9,5 млн. Плюсы - ... даже не знаю, что писать, наверное только менеджер которая с нами общалась. Минусы - узкие дороги (все боялся зацепить припаркованные машины которые запаркованы повсюду, вход к двери подъезда через лестницу без пандуса (у остальных улица и подъезд на одном уровне), дворы проходные, гуляет кто хочет, отделка один в один как у ПИК, дешевые материалы из Леруа.

ФСК - Квартира без отделки 11,5, с отделкой 14,5. Плюсы - Окна (это просто ВАУ), огромные на 3/4 стены, вид на лес, небольшая застройка, отличные отделочные материалы, отличный менеджер, встреченные в основном славяне. Минусы - до метро хрен доберешься, хотя находится вплотную к МКАД. Тут или пешком минут 20, или автобус 40 минут.

Абсолют - квартира с отделкой 14,4 млн. Плюсы - Хорошая отделка, закрытые дворы, рядом метро, электричка, будет открыто еще одно метро, благоустраивают пруд с пляжем и лодками, красивые подъезды, приветливые менеджеры, вид на лес. Минусы - ожидание менеджера 1,5 часа без предзаписи.

Ипотека: Всего 3 основных варианта ипотеки: Семейная (от 2 детей), Гос. поддержка (дают всем), IT ипотека. Можно заплатить деньгу банку, чтобы процент был ниже. Тут поподробнее.

Семейная - Программа подходит семьям с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью. Получить можно до 4,4%. Нам не подошло.

Гос. поддержка - для всех, стандарт 7,4 но за деньгу можно и 5,9% сделать. Цена за понижение варьируется от того сколько хотите взять.

IT ипотека - компания должна быть аккредитована как ИТ отрасль, вы работаете не менее 3 месяцев, ЗП в Москве от 150к, города миллионники 120к, иные города 70к.

Тут стоит оговориться, что я работаю в крупнейшей IT компании России и под условия подхожу, но 2 года назад у меня закончилась процедура банкротства, а из за этого банки дефолтно отказывают в кредите или ипотеке 5 лет после окончания процедуры. Иными словами - банкротьтесь аккуратно, может в будущем помешать.

Вклады: Крутая тема, как оказалось, но есть нюансы.

Нужно платить налог с дохода. Да, то что вы получите с ваших кровно вложенных считается доходом и нужно делиться. Цена - 13%. Но! 1 января каждого года центробанк объявляет ключевую ставку на год. Вот если мы эту ключевую ставку умножим на 1млн. то получим сумму, которая не облагается налогом. Простая математика: За вклад получили 200к за год, ставку в начале года объявили 10%, получим 100к необлагаемой прибыли. Но получили то мы 200к, поэтому налоговая нас попросит 13к заплатить в бюджет, а оставшиеся 187к наши честные. Тут можно снизить нагрузку, так как вы можете разделить свой вклад, например, с женой, и 100к необлагаемого дохода будет у каждого, а соответственно и налог платить не прийдется.

Страхование вкладов на случай банкротства банка итп. Пока еще не до конца разобрался в этой теме, но на текущий год застраховано в банке 1,4 млн. вклада, т.е. если банк сделает "фьють", то эту сумму вы точно получите обратно, бесплатно это или нет нужно разбираться, может позже сделаю на эту тему отдельный пост.

Проценты. По процентам разброс огромный, для себя определили, что нам нужен вклад который будет приносить ежемесячные дивиденды. Подобрали небольшой пул из банков который предлагают 10% с ежемесячным снятием накапавшей прибыли. Так как сумма вклада планируется больше, чем 1,4 млн. из прошлого пункта, будем вкладывать в несколько банков чтобы все было под страховкой.

Что получается: можно взять ипотеку на квартиру если есть хороший первоначальный взнос, и вместо этого взноса сделать расчет и положить деньги под процент. Профит будет не сразу, но по итогу выплаченной ипотеки (да да, в крайнем случае через 30 лет) вы останетесь с квартирой и деньгой в банке.

В моем расчете для нашей семьи фигурируют следующие цифры: 8 млн. капитала из которых 3 млн пойдут на первоначальный взнос. 5 млн. мы планируем раскинуть в 2 банка каждый по 1,250 млн. т.е. по 2 вклада от меня и супруги. Этим мы получим максимальную необлагаемую сумму дохода и все вклады будут застрахованы. На текущий день можно сделать вклад под 10% с фиксой на 3 года и получать с этих 5 млн. 39 500 руб.

Если рассматривать ипотеку, скажем на 30 лет за 9 млн с первоначальным взносом 3 млн. по гос поддержке с понижением процента то получится 37 924 руб. Иными словами ипотека схлопывается на 3 года деньгами со вклада. Через 30 лет получится квартира, которая будет стоить уже дороже 9 млн. + вклад на 5 млн. И при этом мне нужно будет только раз в 1-3 года перекидывать деньги со вклада на вклад в зависимости от процентной ставки.

Да, есть риск банкротства банка. Но у нас их 2, а может быть 4)

Да, есть риск низкого процента. Но мы не сидим на попе ровно и работаем, эту сумму в случае чего мы легко можем гасить и сами (но зачем?).

Да, есть риск, что это станет невыгодно на протяжении долгого времени, а мы оба потеряем работу итп. Но у нас есть вклад которым мы можем просто погасить весь долг.

Резюмирование бешенное количество букв, к покупке жилья нужно подходить с умом и просчитывать множество вариантов, тогда может быть и доплачивать ничего не прийдется.

Дочитал? Спасибо, надеюсь помог хоть чем то) Если знаешь тоже что то в этой тематике, пиши в комментарии, для меня сейчас это очень актуальный вопрос, буду очень благодарен)

Добра, бобра, печенек и свою родную квартирку около метро)

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Платить управляющей компании за содержание и текущий ремонт имущества многоквартирного дома собственникам квартир приходится немало. При этом закон предусматривает, что размер этой платы определяется решением общего собрания собственником помещений с учетом предложений управляющей организации (ч. 7 ст. 156 ЖК РФ).

Так что неудивительно, что, оплачивая услуги управляющей организации из своего кармана, собственники заинтересованы в том, чтобы утвердить на общем собрании минимальный тариф.

Что будет, если жильцы многоэтажки реализуют это на практике? Верховный суд РФ недавно разобрал спор между собственником квартиры и управляющей организацией, которая отказалась работать по сниженному тарифу, который утвердили для нее на собрании.

Собственник обратился в суд, требуя обязать управляющую компанию рассчитывать плату за свои услуги по тарифу, который утвердили на общем собрании (13 руб. 44 коп.).

Компания же применяла тариф, утвержденный муниципальной администрацией (20 руб. 87 коп.), сославшись на то, что решение собрания является ничтожным, поскольку определенный им тариф является экономически необоснованным.

Дело по этому иску прошло все судебные инстанции вплоть до Верховного суда РФ. В апелляции и кассации собственнику отказали, поскольку плата за содержание общего имущества дома является существенным условием договора управления.

И если эта плата устанавливается в меньшем размере (по сравнению с договором), это нарушает интересы жильцов этого дома по обеспечению безопасности их жизни и здоровья, а также причиняет убытки управляющей компании, которая обязана обеспечить надлежащее содержание общедомового имущества.

Но Верховный суд РФ высказался иначе (определение от 18 апреля 2023 г. №45-КГ23-2-К7).

У управляющей организации не было законных оснований для того, чтобы в одностороннем порядке менять размер платы за свои услуги: и в договоре управления, и в Жилищном кодексе РФ предусмотрено, что размер платы за содержание общедомового имущества должен соответствовать решению общего собрания собственников (п. 17 Постановления Пленума ВС РФ от 27 июня 2017 г. № 22).

Единственным исключением, которое признавала в свое время высшая инстанция, является ежегодная индексация тарифа управляющей организацией, предусмотренная договором управления (определение ВС РФ № 301-КГ18-22044) — но здесь не тот случай.

По мнению Верховного суда РФ, управляющая организация могла оспорить решение общего собрания, представив доказательства того, что снижение тарифа является экономически необоснованным (она заявляла тариф 33 рубля, а собственники утвердили 13 рублей).

Но она не воспользовалась своим правом, а самовольно стала применять муниципальный тариф — хотя при наличии действующего решения общего собрания это недопустимо.

Дело направили на пересмотр — и, судя по всему, управляющей компании теперь придется сделать массовый перерасчет жителям дома, применив тариф, который они утвердили.

Чтобы пресечь незаконные действия управляющей компании и привлечь ее к ответственности в досудебном порядке, можно обратиться в региональную жилинспекцию, которая контролирует деятельность управляющих организаций.