Вечный вопрос. Кого-то он даже беспокоит. Но обычно ответ в голове сразу и простой. Что тут может быть невыгодно? Вот квартира. Вот она стоит. Вот за неё деньги. И да, действительно, трудно с этим спорить. Да и надо ли? Давайте просто посчитаем, исходя из имеющихся в открытом доступе цифр.

Хотим мы того или не хотим, но мы вынуждены работать с величинами средними. И хорошо, что кое-что уже посчитано за нас. Так, в октябре 2025 «РБК Недвижимость» даёт сроки окупаемости арендных квартир в отечественных мегаполисах на основе данных о ценах предложения агентства недвижимости «Этажи». Я немного поигрался с их результатами и сделал свою инфографику.

Сразу определимся с базой. Оценивался срок окупаемости за счет сдачи в аренду квартиры площадью 37 кв. м, приобретенной на вторичном рынке. Использовались данные по ценам предложения и арендным ставкам, актуальные на 2025 год. Подсчеты выполнены при условии, что квартира приобретена без использования ипотечного кредита, а в аренду она будет сдаваться непрерывно по ставкам, актуальным на текущий год. Дополнительные расходы, которые могут возникнуть в процессе окупаемости жилья (имущественные налоги, затраты на ремонт и обстановку), не учитывались.

И если на имущественные налоги можно не обращать внимания, ибо слишком мелкие, то затраты на ремонт и обстановку могут сильно картину изменить. Элементарная косметика легко добавит к стоимости процентов 10.

Не учтены налоги со сдачи квартиру в аренду. Но мы же с вами люди законопослушные? Да и даже если нет, государство очень не любит, когда с доходов не уплачиваются налоги и всячески этому сопротивляется. Налогов тут немного, но это уже не имущественные. И желательно их учитывать (на графике не учтено). По самозанятым получится 4%. Это пока.

В среднем по российским мегаполисам окупить квартиру (однокомнатную) за счёт сдачи ее в аренду можно 14,5 лет. При этом сроки довольно сильно варьируются, и разница достигает 5 лет.

Дольше всего квартира будет окупаться в Санкт-Петербурге: 17 лет и 10 месяцев. Быстрее всего в Челябинске – 13 лет.

Какой в этом деле мощный плюс? Это квартира. Т.е. недвижимость, которая монументальная. В бетоне или в кирпиче. И она растёт в цене. Кто его знает, что будет через 15 лет, правда?

А аренда? И аренда растёт. Т.е. расчёт данный не совсем верный. Он построен на использовании текущих арендных ставок. Но мы не знаем, что будет в будущем. Можно лишь посмотреть, как соотносится рост цен на квартиры и аренда с индексом потребительских цен.

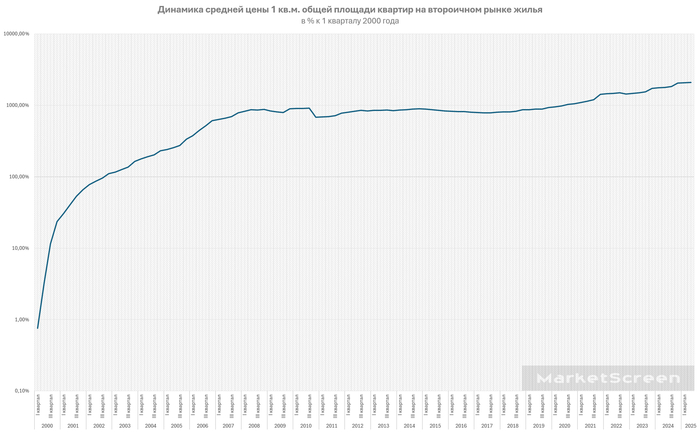

Сия инфографика показывает динамику средней цены 1 кв.м. общей площади квартир на вторичном рынке в % к 1 кварталу 2000 года. При этом квартиры в данном случае взяты все: и элитка, и типовые, и дешевые, и улучшенной планировки. Цифры из ЕМИСС (Единой межведомственной информационно-статистической системы).

Страшно? И обнадёживающе? Тут есть весьма интересные моменты. Еще раз обращаю внимание – это не цены. Это прирост цен к первому отчётному периоду.

Стоимость квадратного метра жилья за 25 лет выросла на 2000%. Поразительно! Да мы ж за 14 средних лет натурально превратимся в Баффеттов!

Ага, а теперь делаем так:

Это, уважаемые читатели, один и тот же график. С маленьким нюансом. Шкала Х тут логарифмическая. Т.е. одно и то же деление показывает не одинаковое значение, а одинаковую степень прироста. Видите, да? 1% – 10% – 100% – 1000%.

Что это нам даёт? Это нам помогает видеть, что основной прирост цен сложился за первые два года. Потом потребовалось 5 лет, чтобы он (рост) практически повторился. После чего 11 лет недвижимость не росла. Вот это новость! Ну и за последние 5 лет увеличилась вдвое.

Не все помнят инфляцию начала нулевых. Уж не говорю про 90-е. И сейчас вряд ли стоит ожидать подобные движения.

Вот такой коленкор, дорогие друзья. Получается, что жилая недвижимость непостоянна в своём росте. И хоть как-то просчитать результат на длинном периоде не представляется возможным.

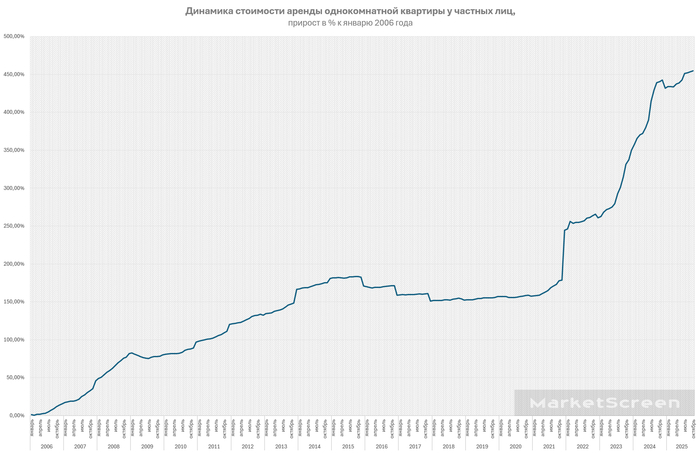

Аренда. К сожалению, данные по аренде доступны только с 2006 года. Тут у нас однокомнатная квартира у частных лиц. В среднем по стране в ноябре 2025 года она составила 29 749,91 рубль, что примерно идентично среднему по мегаполисам. В них, понятно, слегка выше.

Из первой графики видно, что 6,89% годовых в среднем по миллионникам. Если вычтем 4% налога на самозанятого, то получится 6,62%. Примерно ставка инфляции.

Доходность скачет от 5,65 до 7,77% процентов. Ну что, покупаем хаты в Челябинске?

Что не учтено? Повторимся. Имущественный налог, налог на доходы, различные услуги ЖКХ, которые по договору будет оплачивать собственник, ремонт.

Если речь идёт о новостройке, то здесь вообще всё накрывается медным тазом, ибо её ремонт – это зачастую стоимость самой квартиры. И что-то посчитать вообще не представляется возможным.

Какие плюсы?

Неиллюзорная вероятность роста цен на квартиры и аренду, что, безусловно, улучшит результаты окупаемости, ведь квартира покупается за Х рублей, которые в расчёте так и останутся Х. Фактический актив, в котором можно жить.

Какие минусы?

Низкая изначальная доходность (да, она может увеличиться). Множество неучтённых расходных статей. Актив неликвидный. Срочная продажа может потребовать снижение цены.

А есть ли альтернатива? А есть. И очень интересная. Во-первых, банковский счет. Но то такое, ибо они короткие. Зато есть страхование вкладов. И любую "квартиру" можно разбить по банкам. Но есть лучше. Облигации федерального займа. Полный расчет примера с графиками доходности я сделал на своём проекте MarketScreen, доступно по следующим ссылкам: Sponsr / Boosty. Посты на этих проектах одинаковые. Просто Спонср - чисто отечественная площадка, а Бусти позволяет подписываться гражданам из-за рубежа.

Это нечто вроде моего финансово-образовательного проекта. Ему уже скоро практически полтора года. На текущий момент вышло 173 статьи. Про деньги на пальцах. Просоединяйтесь, дорогие друзья.