Индекс RGBI находится сейчас на уровне 107,9 пунктов, когда Минфин выходил последний раз на аукцион (2 недели назад) он была 109,5 пунктов. Доходность же самих бумаг продолжает находиться на повышенном уровне (долгое время при ставке в 16% индекс превышал 120 пунктов), даже после всех мер по стабилизации рынка ОФЗ индекс прибавил, только 0,9 пункта:

🔔 Минфин вторую неделю не выходит на аукцион, говоря, говоря, что хочет стабилизировать рынок ОФЗ. Во многом их выпуски не возьмут банки (СЗКО) без повышенной премии, ибо они потом за счёт этой премии зарабатывают, продавая выпуски на вторичном рынке ОФЗ тем же физикам.

🔔 Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., одна из правок касалась долга. Заимствования в ОФЗ немного сократили с 4,07₽ до 3,92₽ трлн.

🔔 Банк Россиисохранил ключевую ставку на уровне 16%

Но я до сих пор считаю, что рынок ОФЗ ещё может просесть:

✔️ Глава ЦБ на заседании сказала, что они рассматривали — сохранение и повышение ставки, причём звучали предложения повышения до 17%, и до 18% (в этот раз количество мнений о том, что надо подумать о повышении ставки, было больше)

✔️ По последним данным Росстата, за период с 28 мая по 3 июня ИПЦ вырос на 0,17% (прошлые недели — 0,10%, 0,11%), с начала июня 0,07%, с начала года — 3,13% (годовая — 8,15%). За 4 дня мая ИПЦ вырос на 0,10%, как итог майская недельная инфляция составила 0,58%, известно, что Росстат пересчитывает месячную инфляцию, и она уже 4 месяца подряд выше недельных данных (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, спрос никуда не делся), если месячная будет ещё выше, то регулятору добавится головной боли (0,65-0,7% приблизит нас к 9% saar). Вывод здесь один, что ДКП недостаточна жёсткая.

✔️ Минфин, конечно, снизил долю займа в 2024 г., но она смешная (до 3,92₽ трлн., всего на 150₽ млрд). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

📌 Доходность большинства выпусков перешагнула 15,1% (ОФЗ 26238 торгуется по 54,6% от номинала с рекордной 14,78% доходностью, кто покупал по 100%, то имеют сейчас -45% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в III декаде мая она составила 15,163% (увеличилась, годичные ОФЗ дают доходность под 16%). С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июле велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Позавчера ЦБ принял решение сохранить ключевую ставку на уровне 16% годовых, несмотря на продолжающийся разгон инфляции. Однако рынок акций, который явно падал в мае на ожиданиях возможного повышения ставки 7 июня, толком не воспринял эту новость с оптимизмом, что странно. Большинство участников рынка ожидали, что при сохранении ставки, рынок может сильно отскочить, но этого не произошло. Судя по всему, рынок не только принял тот факт, что ставку, действительно, могут повысить, но и осознал, что снижения ставки в этом году ждать уже не стоит, а ведь именно на ожиданиях ее скорого снижения рынок рос весной.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Как видите из графика, индекс ММВБ закрыл торги в пятницу примерно там же, где он был еще в среду, а значит, никакого оптимизма на рынке после решения ЦБ нет, по крайне мере, пока. И, вероятно, это связано с тем, что ЦБ хоть и не повысил ставку в пятницу, но дал четко понять, что может это сделать на июльском заседании.

Вообще, очень странно, что ЦБ не повысил ставку, ведь аргументов за ее повышение, которые я приводил в четверг, было предостаточно. И на их основании ожидал, что ЦБ может повысить ставку до 17-18%. Это уже давно назревшее и логичное решение, которое ЦБ пока откладывает. Из выступления Набиуллиной на пресс-конференции ясно, что довольно существенная часть участников совета директоров на заседании ЦБ в пятницу голосовала именно за повышение ставки до 17% и даже до 18%, вероятно, руководствуясь примерно теми же аргументами, что и я. Но все же общим решением было принято оставить ставку на прежнем уровне.

Однако если на апрельском заседании ЦБ лишь намекнул, что может повысить ставку в июне в случае, если процесс дезинфляции не ускорится (а так оно и оказалось), то в пятницу ЦБ конкретно сказал, что повысит ставку в июле и «существенно» повысит, а именно более чем на 1 п.п., если устойчивое инфляционное давление не начнет снижаться. И денежно-кредитные условия будут оставаться жесткими столько времени, сколько потребуется для снижения инфляции к цели.

В общем, ЦБ все ждет, когда же инфляция начнет замедляться, и оттягивает вполне логичное повышение ставки, в то время как инфляция снова разгоняется. Где-то я это уже видел. Ну да, в 2023 году, когда весной и особенно в июле активно рос курс доллара, пробивая одно ключевое сопротивление за другим, что неизбежно должно было привести к ралли на валютном рынке и существенному ускорению инфляции, что, собственно, и произошло.

Когда курс пробил уровень ₽76, я удивлялся, почему ЦБ с этим ничего не делает, почему не поднимает ставку, почему допускает ускорение девальвации, ведь пробой ₽76 тогда должен был привести к росту уже к ключевому сопротивлению ₽82. А пробой этого сопротивления уже должен был неизбежно привести к росту курса к ₽100, о чем я тогда в июне сразу предупредил своих подписчиков в Telegram. И даже когда курс преодолел ₽82, ЦБ все равно не стал повышать ставку.

В итоге только когда курс достиг ₽100, разогналась инфляция, и началась паника, вот тогда ЦБ собрался на внеочередное заседание и резко повысил ставку. Но было уже поздно. И потом в декабре Набиуллина сказала, что ставку, действительно, надо было начинать повышать еще весной.

Возможно, что история может повториться. Не с курсом доллара в нашем случае, а с инфляцией. Уже с 1 июля произойдет индексация тарифов на ЖКУ в среднем где-то на 10-11%, что внесет существенный вклад в разгон инфляции, дополнительно также скажется на инфляции и рост цен на сельскохозяйственную продукцию из-за снижения урожая в этом году — в общем, добавятся еще проинфляционные факторы, которых не было раньше. И, видимо, только тогда ЦБ наконец-то повысит ставку. Поглядим.

И хоть ЦБ и оставил пока ставку прежней, фондовый рынок не отреагировал позитивно на это решение. Индексы RGBI и ММВБ остались примерно на тех же уровнях, что и были днем ранее. Разве что локально индекс ММВБ резко отскочил после решения ЦБ, но вскоре снизился обратно. Судя по всему, рынок осознал, что высокая ставка с нами надолго, и все же ждет ее повышения, о возможности чего ЦБ в пятницу и заявил, также намекнув, что в этом году снижения ставки не будет.

Хотя тот факт, что ставка в этом году уже не снизится, стал ясен еще после апрельского заседания, когда ЦБ изменил прогноз по средней ставке на 2024 год с 13,5-15,5% до 15-16%. Так что не ясно лишь то, чего рынок так долго ждал, чтобы упасть ближе к концу мая, когда коррекцию можно было начать уже в апреле, факторов для этого было предостаточно.

И рассчитывая на большую коррекцию рынка акций, я и набрал в апреле-мае шорт по фьючерсу на индекс ММВБ почти у самой вершины, от 3480 пунктов. В итоге позицию полностью закрыл по 3120 пунктов в понедельник в ожидании отскока к 3260, что было абсолютно правильным решением. И после объявления ставки ЦБ, индекс как раз взлетел к уровню 3260. И от него я снова взял короткую позицию по фьючерсу на индекс со стопом сразу за уровнем.

Теперь 3260-3300 является основной областью сопротивления. Выше есть только уровень 3340, вернуться к которому индекс пока может, но в ближайшую неделю, думаю, более вероятно увидеть снижение снова ближе к 3120 и образование боковика от этого уровня до 3300. А там уже после публикации подробных отчетов ЦБ о ключевой ставке и финансовым рынке, обязательно обсудим дальнейшие перспективы рынка.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, ЦБ наконец-то дал четко понять, что жесткая ДКП, действительно, надолго, и что он все больше склоняется не в сторону базового сценария со снижением ставки, а вообще в сторону ее повышения, с чем ЦБ явно медлит. Однако один момент меня сильно удивляет, зачем же банки подняли ставки выше 16%? Уж если не рассчитывая на повышение ставки ЦБ, то не от хорошей же жизни, верно? И если большинство банков в ближайшую неделю не снизят ставки, то это будет довольно тревожным сигналом. Тогда напишу обзор на эту тему, где расскажу, с чем же это на самом деле может быть связано.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

— Количество вакансий в США падает — Яйца снова подешевели — Американскому среднему классу плохеет — Про RGBI. Чойта он?

Доброе утро, всем привет!

Четверг. А значит время поговорить про нашу инфляцию.

За неделю с 28 мая по 3 июня 2024 года на потребительском рынке инфляция составила 0,17%, год к году – 8,17%.

▪️ В секторе продовольственных товаров темпы роста цен сохранились практически на уровне прошлой недели (0,09%). Продолжилась дефляция на плодоовощную продукцию (-0,19%), на остальные продукты питания темпы роста цен снизились до 0,11%. ▪️ В сегменте непродовольственных товаров темпы роста цен практически не изменились (0,06%): продолжилась дефляция электро и бытовых приборов, на легковые автомобили околонулевой рост цен. ▪️ В секторе услуг инфляция составила 0,55% на фоне изменения цен услуги санаториев. При этом замедлился рост цен на авиабилеты на внутренние рейсы и услуги гостиниц.

Яйца сделали минус 1,6%.

Цены на бензин автомобильный изменились на +0,3%, дизельное топливо +0,2%.

Всё интересней с такими вводными становится грядущая пятница. 17%? 18%?

***************************

Западные страны и их СМИ

2010-2020: Россия сырьевой придаток! Россия 2% экономики! Страна - бензоколонка! 2020-2022: Экономика России порвана в клочья! Страна изгой, которую изолировали! 2023: Россия - империя зла! 2024: Россия всемогуща!

(с) из чатика

**************************

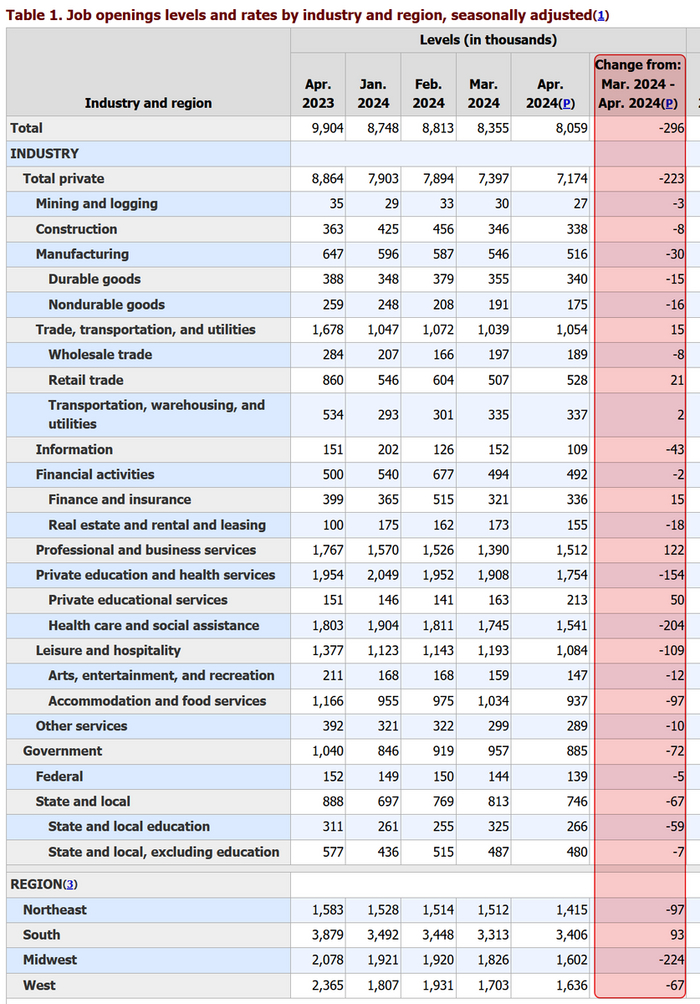

Число открытых вакансий в США сократилось до 8,06 млн в апреле по сравнению с пересмотренными в сторону понижения 8,4 млн в марте, что является самым низким показателем с 2021 года.

Пик был показан в марте 2022 года - 12,2 млн.штук.

За счёт кого банкет? Кто самое слабое звено? Без кого американская машина мечты сможет обойтись в будущем? Кто может начинать знакомиться с будущими соседями под ближайшим мостом?

Из общей массы в 296к вакансий, которых не досчитались в апреле по сравнению с мартом, 204к пришлось на сферу медицинского обслуживания и социальной помощи. 97к минус в сфере услуг по размещению и питанию. 72к у госучреждений, в подавляющей массе локальных штатовских. 43к потеря у информационного сектора.

По регионам. На Среднем Западе число вакансий сократилось на 224к. На Северо-востоке на 97. На Западе минус 67.

Обращаю внимание, мы сейчас говорим о количестве вакансий. Возможно, они были заполнены и потому исчезли. Возможно, было сокращение должности. Это две большие разницы. Так что не кидайтесь сразу тапками в эту прогнившую экономику.

*******************************

Пирамида бьюти-брендов

А вот так по мнению западных аналитиков выглядит пирамида бьюти-брендов. От массовых (понятно, внизу) до лухури. Мы так-то не в курсе. Но будем полагаться на умных людей. Главное запомнить: видишь Схлое - бери!

Пирамида авто-брендов

А вот так по мнению западных аналитиков выглядит пирамида авто-брендов. От массовых (понятно, внизу) до лухури.

«Вашу маму и там и тут передают»

В общем, некоторые умудряются залезть в разные категории. Ну чтобы, значит, пощипать и с тех, и с этих.

Пишут, что продажи в Лухури и Ультра Хи-Энд составили в 2022 порядка 114 тысяч штук. В то время, как весь рынок сделал 69,6 млн.

****************************

Китайская золотая лихорадка

А здесь нам намекают, что Китай из американских долговых бумаг (красным) перекладывается в золото (белым).

По деньгам, понятно, разное. Но рост по золоту существенный.

Опять традиционная обманочка на графиках. Нижняя часть шкалы у трежерей на 750. А кажется, что упало в ноль. Создает впечатление? Создает. С другой стороны, сделай шкалу до нуля - будет не так информативно.

В районе Флоренс-Грэхэм, известном среди местных как Флоренс-Фаерстон, что в южном Лос-Анджелесе, случилась () серия неприятностей с пожарными гидрантами.

«И... их нет!»

Во Флоренс-Фаерстоун их теперь нет. А в металлоломе есть.

Американский средний класс находится в финансовой печальке.

Согласно опросу, проведённому по заказу Национальной коалиции реальной стоимости жизни, почти две трети американцев, относящихся к среднему классу, заявили, что сталкиваются с экономическими трудностями и не ожидают перемен до конца своей жизни.

По многим традиционным показателям экономика США сильна, с устойчивыми рынками труда, жилья и акций, а также стабильным ростом валового внутреннего продукта. Но эти данные не отражают финансовую незащищённость миллионов домохозяйств, которые беспокоятся о своём будущем и не в состоянии экономить.

В ходе масштабного опроса 2500 взрослых 65% людей, которые зарабатывают более 200% от федерального прожиточного минимума — это не менее 60 000 долларов на семью из четырех человек, которую часто относят к среднему классу, — заявили, что испытывают финансовые трудности.

Значительная часть американцев с более высоким доходом также ощущают финансовую незащищённость. Опрос показывает, что четверть людей с доходом, в пять раз превышающим федеральный уровень бедности (годовой доход семьи из четырёх человек превышает 150 000 долларов), беспокоятся об оплате своих счетов.

Около 40% респондентов не смогли ничего планировать на следующую зарплату, а у 46% не было отложено и 500 долларов.

Примерно у каждого пятого респондента есть сбережения не менее 10 000 долларов, но у 28% нет сбережений вообще.

Интересное было выявлено в ежегодном обзоре экономики домашних хозяйств и процесса принятия решений Федеральной резервной системой, опубликованном в прошлом месяце. В ходе этого опроса почти половина респондентов могли бы покрыть расходы в размере 2000 долларов, но 18% взрослых заявили, что самые большие чрезвычайные расходы, которые они могут понести прямо сейчас, используя только сбережения, составляют менее 100 долларов, а 14% заявили, что могут позволить себе расходы в размере от 100 до 499 долларов.

Но нам будут продолжать рассказывать про дом, белый заборчик, дуб и две машины на семью.

***************************

Позавчера в медиапространстве зашептали - смотрите, смотрите ОФЗ выкупают. Шёпот перерос в разговор и вопль - ОФЗ выкупают!!!

Дорогие друзья, ну вот посмотрите на картинку дневных свечей индекса RGBI. Вчера мы получили лишь одну дневную свечу роста на 1,1%. Сколько таких внезапных было даже на захваченном картинкой участке? Мы о чём? Подождите за разворот-то вещать. Даже 4 подряд таких дневных роста ещё ничего не будут значить.

Хотя, ранее мы сообщали, что особо страждущие уже могут начинать подкупать в портфельчик.

А теперь достанем из шкапчика шапочку из фольги.

Вчера было объявлено, что аукциона по первичному размещению снова не будет. Вторую неделю подряд. А кто их скупает постоянно? СЗКО. А перед этим они что делают? Продают старые выпуски на вторичном рынке. Продают чуть раньше, чтобы получалось дороже. А выкупают в среду на аукционах. Там уже все по расписанию. И вот электричка не вышла из депо. Чего делать-то? Деньги-то лежат. А может? Может купить на вторичке? И вот уже рост на 1,1%.

Убрали шапочку взад.

****************************

Мы время от времени пишем о Майкле Бьюрри, его позициях и мыслях по рынку.

Ну вы помните Бьюрри? Это тот ловкий парень, который предсказал Мировой финансовый кризис и падение рынков. Не просто предсказал, но и заработал на этом. Про это снят хороший кинофильм «Игра на понижение».

Вот. А тут наткнулись в этих их интернетах на интересную картинку. Там граждане накинули предсказания и движения Бьюрри на график индекса S&P 500. Получилось, что за последние 9 лет, он особо никуда не попал. Хотя, допускаем, что попадания не указаны. Мы ведь не следили тогда за Михаилом.

В общем, говорят, даже неисправные часы дважды в сутки показывают точное время. Но вот его 2008 все запомнили.

Это как в анекдоте - «но стоило один раз огулять овцу...». А тут, значит, стоит один раз угадать падение... Ну а чего? Потом 16 лет вспоминают.

**********************************

Саудиты решили, что пора.

Саудовская Аравия приступила к реализации новой стратегии, направленной на то, чтобы стать центром разработки полупроводников, поскольку страна стремится развивать эту отрасль как средство диверсификации своей экономики, направленное на отказ от сырой нефти.

В среду королевство объявило о создании Национального полупроводникового центра для развития так называемых чиповых компаний, которые разрабатывают новые полупроводники.

Цель состоит в том, чтобы к 2030 году привлечь в королевство 50 фирм, и основное внимание будет уделяться простым чипам, а не передовым и политически чувствительным технологиям.

“Мы не пытаемся заменить Nvidia или бросить вызов Intel”, - сказал Шервани, глава нового центра, который беседовал с Bloomberg в кулуарах форума "Будущее полупроводников" в Эр-Рияде. “Мы хотим начать со скромных начинаний. Как только мы создадим базу, тогда и поговорим”.

“Мы хотим, чтобы это место напоминало Кремниевую долину”, - сказал Шервани, который также является главным исполнительным директором Rapid Silicon, поставщика решений в области технологий искусственного интеллекта. “Мы освободили пространство. Мы предоставляем им всевозможные льготы по зарплате и переезду. В общей сложности мы предоставим 10 льгот каждому, кто захочет основать здесь компанию”.

То туристический кластер, то теперь вот чипы.

«Да, с деньгами можно дела делать, можно. Хорошо тому, Василий Данилыч, у кого денег-то много.»

******************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Обвал акций продолжился с открытием торгов в понедельник. В итоге за последние две недели российский рынок умудрился упасть аж на 12%! Такого высокоскоростного падения на нашем рынке не было уже давно, да еще и в одиночестве, ведь иностранные рынки акций в последние недели себя чувствуют вполне неплохо. И все-таки удивительно, что рынок так долго тянул с этим обвалом, ведь и фундаментально, и технически он должен был произойти еще на месяц раньше, если не больше, ну и не так быстро. Давайте же вспомним, как выстраивалось падение рынка, и чего стоит ждать от него дальше.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Уже с декабря 2023 года мы не видели столь большой просадки рынка, а настолько быструю аж с сентября 2022 года. Индекс просто сносит одну поддержку за другой, и локально рынок становится уже заметно перепроданным, поэтому вполне логично ожидать отскок уж хотя бы небольшой. И вот что здесь интереснее всего.

Если бы рынок хотел в дальнейшем после коррекции продолжить рост, то ему точно не следовало бы падать ниже моей первой цели падения индекса 3330. Но рынок упал не просто ниже нее, а сильно ниже нее. Ему даже удалось пробить ключевую поддержку 3200, что говорит уже о том, что весь этот рост вверх из диапазона 3025-3260 в марте-апреле, был с точки зрения технического, да и фундаментального анализа, по сути, липовым, как я и предполагал, почему и упорно шортил рынок в мае. А столь высокая скорость падения цены лишний раз подтверждает тот факт, что рынок достаточно долго игнорировал все риски, которые копились с начала года.

Мало того, что он вообще вышел вверх из диапазона в марте вопреки жесткой денежно-кредитной политике ЦБ и постоянному падению рынка длинных ОФЗ, так он еще и не заметил того факта, что в апреле в ЦБ заявили, что могут повысить ставку. Тогда индекс гособлигаций отреагировал на это заявление мощным падением, а индекс ММВБ опять пошел вверх к 3500, что выглядело просто абсурдно, и на что я тогда обратил внимание на своем канале. Вдобавок рынок акций также не заметил и снижения курса доллара на несколько рублей, что тоже выглядело странно.

Ну и самое подозрительное то, что рынок никак не отреагировал на новости о повышении налогов. Сейчас большинство авторов других биржевых каналов пытаются объяснить это падение рынка (которое для них оказалось вообще неожиданностью) повышением налогов, мол, для рынка это сильный удар.

Да, это сильный удар для рынка. Вот только мы об этом знаем уже три месяца! Целые три месяца рынок был в курсе того, что налоги повысят! Еще в марте Bloomberg сообщал, что в правительстве обсуждается повышение налогов для компаний и физлиц, и приводились данные, очень схожие с теми, что в итоге опубликовал Минфин официально. Я тогда писал об этом у себя в Telegram и обратил внимание, что рынок никак не отреагировал на эти новости, что было очень странно. То есть, реально рынок был в курсе скорого повышения налогов еще в серединемарта 2024 года, после чего вообще начался рост индекса впервые с августа 2023 года. Не удивляет? К тому же и само правительство делало подобные заявления о прогрессивной шкале, и что налоги необходимо повышать. Так разве в мае это могло быть неожиданностью для рынка? Конечно, нет!

И если ЦБ на этой неделе повысит ставку, это тоже не будет неожиданностью, ведь мы точно в курсе такой возможности уже с конца апреля. К тому же еще в декабре, когда все вокруг кричали о скором снижении ставки в начале 2024 года, я доступно объяснил, что этого не будет, и что снижение ставки есть смысл ожидать только ближе к осени этого года, и что сначала более вероятно именно повышение ставки, на которое ЦБ так долго не может решится (на заседаниях регулярно обсуждались предложения поднять ставку до 17%).

И уж если я это все понимал, то уж точно это понимал и крупный капитал, который двигает рынок. А значит, весь этот рост рынка с начала года, и особенно с марта был просто классической ловушкой для хомяков, а также выбиванием шортистов из позиций, которые формировались осенью.

Именно поэтому я и перестал шортить рынок после пробоя уровня 3260, ведь тогда прогнозировал, что это приведет к росту индекса к 3380-3400, откуда снова планировал набирать короткую позицию. И вот тогда с 3400 уже снова появилась возможность для большой коррекции, которую мы и увидели в мае.

И в отличие от массовых инвесторов, крупные инвесторы в апреле активно раздавали акции скупщикам, понимая, что рынок обязательно учтет последние новости. И когда накопилась критическая масса покупок, падение и началось. И в этом еще помогли дивиденды Газпрома, которых не будет. Что опять же вообще неудивительно после отчета в начале мая за убыточный 2023 год. Поэтому и предупредил тогда, что, пробив уровень ₽158, акции упадут, как минимум, к ₽140.

В итоге в апреле шорт по фьючерсу на индекс ММВБ сформировал по 3425 пунктов, но так как индекс попал в диапазон и застрял в нем на месяц, то стал постепенно поднимать среднюю цену своего входа. Так, путем нескольких усреднений мне удалось поднять цену входа до 3480 пунктов, последний раз взяв шорт по 3505 почти на самой вершине. Тогда же предупредил своих читателей, что рынок акций достиг теоретически максимальной возможной локальной цены и полностью готов к падению, поэтому я и продолжал упорно удерживать шорт по плану, как минимум, до 3330 пунктов по индексу.

И буквально на следующий день падение рынка и началось. Мою цель 3330 пролетели так быстро, что для закрытия позиции решил ждать достижение второй цели, уровня 3260, а после и ее уверенного пробоя решил, что рынок может упасть и даже ниже 3200, где уже точно буду закрывать позицию. В итоге в понедельник зафиксировал шорт на уровне 3120 пунктов. Отскок уже явно напрашивается, и основная цель этого отскока 3260-3300. И где-то там снова планирую входить обратно в шорт, так как полагаю, что падение рынка только начинается. Очень похоже, что глобально рынок наконец-то развернулся вниз, а значит, ближайшие месяцы могут быть весьма волнительными.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, скорее всего, данная волна падения близка к завершению, поэтому отскок акций в ближайшие дни вполне можно ожидать, однако не стоит рассчитывать на продолжение роста рынка, особенно если ему не удастся закрепиться выше 3300.

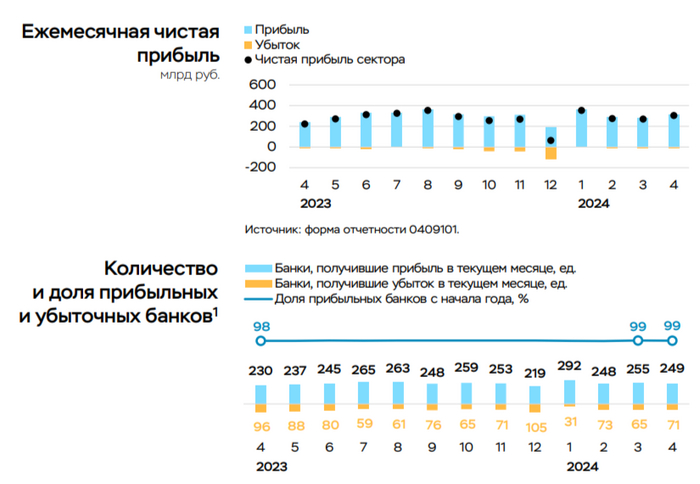

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

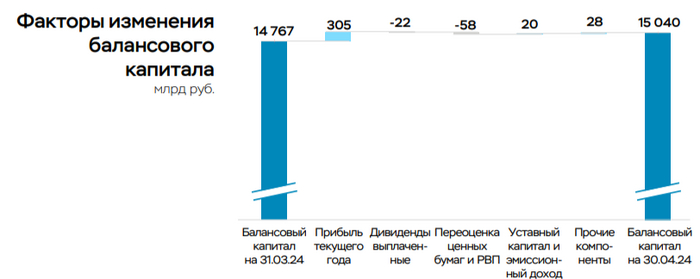

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.