Биржевые новости

Анализ ситуации показывает что акции птицефабрик были сильно недоценены:)

Анализ ситуации показывает что акции птицефабрик были сильно недоценены:)

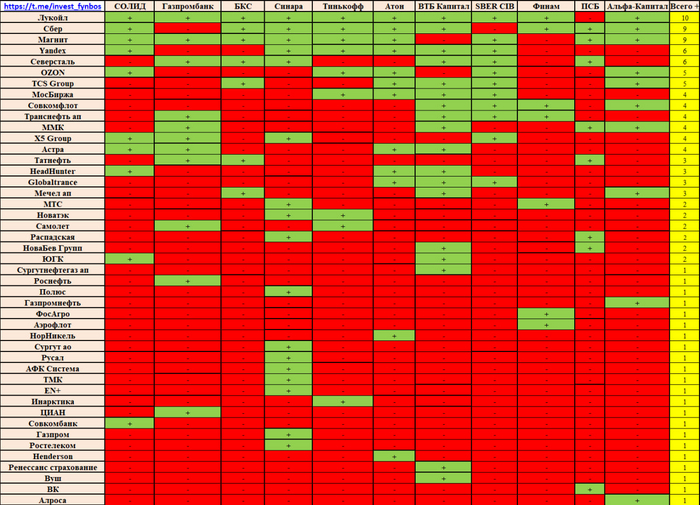

Проанализировав все стратегии аналитических агентств на 2024 год я составил список лучших инвестиционных идей.

Топ идеи: Лукойл, Сбер, Магнит, Yandex, Северсталь, OZON, TCS Group.

Консенсус-прогноз по индексу МосБиржи - 3717 пунктов.

Потенциал роста +20,2%.

Ячейки зеленого цвета означают, что брокер рекомендовал акции к покупке. Справа желтым цветом посчитано суммарное число рекомендаций. На основе этого составился рейтинг.

=====================

Скачать и ознакомиться со всеми стратегиями брокеров можно в моем телеграм-канале по ссылке: https://t.me/invest_fynbos/330

=====================

Макро прогноз на 2024 год

Аналитики не ждут девальвацию и рецессию в следующем году.

=====================

Поделитесь в комментариях своими инвестиционными идеями.

Мой топ-7 это Яндекс, Софтлайн, Башнефть преф, Сургут преф, Сбер, Лукойл и Транснефть ап.

====================

Не является индивидуальной инвестиционной рекомендацией.

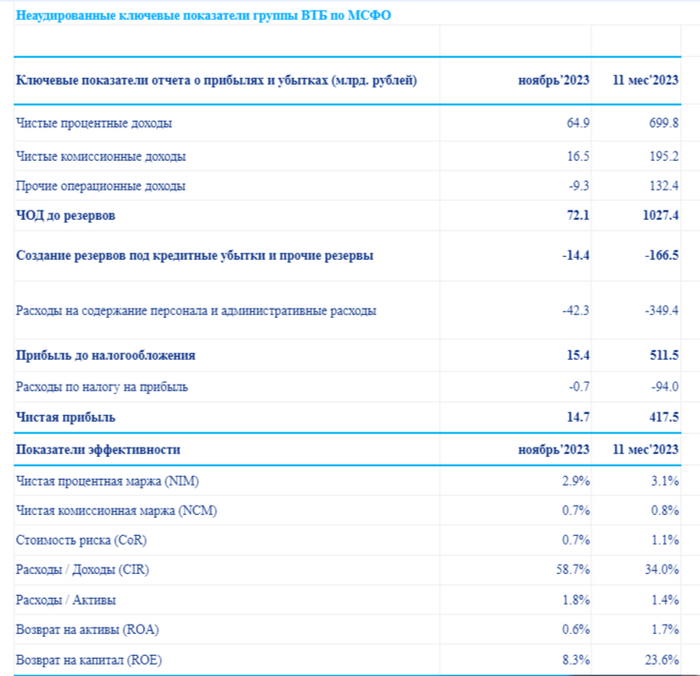

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за 11 месяцев 2023 года (воздержавшись от раскрытия сопоставимых данных за предыдущий год). Банковский сектор уже на сегодняшний день находиться под давлением, прибыль снижается из-за повышения ключевой ставки, ужесточения макропруденциальных лимитов/надбавок, укрепления ₽ и к этому ещё добавились новые меры по льготной ипотеке (кредиты становится брать сложнее из-за ставки, много отказов из-за надбавок, плюс нет заработка на валюте, льготная ипотека себя проявит уже в следующем году из-за лага). ВТБ же заработал чистой прибыли за ноябрь — 14,7₽ млрд, это на 45% ниже, чем в прошлом квартале, как по мне, довольно чувствительное снижение, учитывая, что по меркам это второй банк в стране. При этом банк преодолел долгожданные 400₽ млрд ещё в прошлом месяце, которые он планировал заработать за год, но после III квартала пересмотрел план — 420₽ млрд за год (за 11 месяцев 2023 года было заработано — 417,5₽ млрд, напомню вам, что годовой рекорд по чистой прибыли был зафиксирован в 2021 году — 327,4₽ млрд, констатируем обновление рекорда). Теперь давайте перейдём к основным показателям банка:

✔️ Чистые процентные доходы: 699,8₽ млрд (64,9₽ млрд за ноябрь)

✔️ Чистый комиссионный доход: 195,2₽ млрд (16,5₽ млрд за ноябрь)

✔️ Чистая прибыль: 417,5₽ млрд (14,7₽ млрд за ноябрь)

Отмечаю, что объём кредитного портфеля вырос на 21,5% до 21,1₽ трлн (ускорившиеся инфляция тому доказательство, слишком весомый спрос за счёт кредитных средств). Собственный капитал банка вырос сразу на 44,2%, что стало следствием как заработанной прибыли, так и проведённой допэмиссии акций (миноритариев данного эмитента жаль). Операционные доходы банка оказались в минусе — 9,3₽ млрд (повлияла как раз валюта). Учитывая, что многие аналитики прогнозируют, что повышение ключевой ставки окончено, то мы имеем некий лаг в 3-6 кварталов, когда ключевая ставка начнёт действовать на экономику, поэтому с уверенностью можно сказать, что в I-II квартале 2024 года ВТБ покажет невпечатляющие результаты и это же надо ещё учитывать новые меры по льготной ипотеке.

📌 С учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО) миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала), помимо этого ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн (с учётом ставки и прогнозов по ней, 2024-2025 гг. точно будут хуже 2023 года по чистой прибыли, отсюда возникает вывод, что акционеры могут не дождаться дивидендных выплат ещё 3 года). Чистая прибыль ВТБ по МСФО за 2024 год будет в диапазоне 300-400₽ миллиардов — заявил первый зампредседателя правления холдинга Дмитрий Пьянов (прибыль за этот год на восстановление, следующего тоже и 2025 г., чтобы достичь 1₽ трлн и начать выплачивать дивиденды, если, конечно, ничего не случится, а мы то знаем, что у ВТБ всегда что-то случается). Поэтому заявления про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, считаю довольно оптимистичным сценарием (сразу вспоминаю отмену дивидендов, суборды, допэмиссии).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

15 декабря Набиуллина перешла грань зла и злого зла, подняв ключевую ставку с 15% до 16%. По итогам 2023 года годовая инфляция ожидается 7,5%. Ориентир по средней ставке в 2024 году — 14%. Это значит, что времена безумно дорогих денег закончились. Начались времена, когда живые позавидуют мёртвым? Как и на ком это всё отразится?

Ещё за 2–3 недели до повышения консенсус-прогноз был 16%. Повышения ждали некоторые и до 17%, кто-то считал, что ЦБ оставит ставку на и так уже высоких 15%. Но Эльвира Набиуллина начала старую песню:

«Текущее инфляционное давление остается высоким. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7–7,5%. При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%. Это означает, что отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023 года оказалось более значительным, чем Банк России оценивал в октябре».

Инфляция разгоняется. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Бизнес получил очередной удар в виде более дорогих долгов. 16%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долги станет дороже. И ведь не факт, что мы дошли до точки разворота.

Доходность облигаций скорректировалась заранее на ожидании объявления ставки, так что коррекция будет только по инерции, а также на слухах о дальнейших шагах по ДКП. Следующий спич от Эльвиры Сахипзадовны мы услышим через 2 месяца — 16 февраля, а доклад о ДКП будет 27 февраля.

Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Выпуски будут всё чаще флоатерами — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI не дошёл до минимума в 117 пунктов и пока что остановился на 119. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли. Дорогие деньги с нами надолго, уже выходят выпуски с купонами по 19–20%, правда там чаще всего лесенки. Для бизнеса выше 12% — губительно, так что при ставках выше 12% мы будем наблюдать фокусы с купонами у новых выпусков.

Предыдущие 4 повышения индекс держался, но вечно это продолжаться не могло, индекс всё же дрогнул. Наш рынок изолирован, физлица делают 80%+ объёмов, осенью нерезиденты довольно активно продавали свои акции, а резиденты-юрлица уже давно активно пережидают в других инструментах: облигации, золото и валюта.

Но акции РФ в перспективе никуда не денутся от роста. Альтернативы есть далеко не у всех инвесторов. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. Акции выступают в том числе защитой от девальвации. Но дивиденды сейчас такие скромные по сравнению со ставкой, что продолжается отток в инструменты с фиксированным доходом.

Тем не менее, индекс всё ещё на высоких значениях. Да, его придавила конкуренция со стороны облигаций, депозитов, но компании не переоценены в индексе настолько, чтобы поехать сильно вниз, если не случится какая-то дикая паника (а этого исключать нельзя).

Обязательно помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. К выбору акций стоит подходить осторожнее, с другой стороны, при снижении стоимости качественных акций можно будет купить их с дисконтом, нужно лишь понимать свой горизонт инвестирования и цели.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого. Мы видели уже на IPO много компаний в этом году.

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки от 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35%. По сравнению с тем, что было при ставке ЦБ 15%, изменений никто не заметит.

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Тем не менее, сейчас первичка находится на максимумах по MREDC или СберИндексу. Это не может продолжаться вечно, хвост льготников будет сокращаться. Но! Кто в здравом уме захочет снижать цены? На вторичку спрос вообще умер, а цены снижать не хотят. Ну сами посудите: ипотека на 30 лет под 20% годовых — тут надежда только на очень скорое рефинансирование, а будет ли оно скорым — огромный вопрос.

Эффект высокой ключевой ставки будет виден не сразу. И уж что-что, а уж цены-то вряд ли испугаются и пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

🔌Интер РАО опубликовала финансовые результаты по МСФО за 9 м. 2023 г. Если рассматривать результаты по РСБУ за 9 м., то там идёт снижение по всем показателям, кроме прибыли от продаж, но РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям). Так, оно и получилось финансовые показатели показали расхождение по цифрам, но стоит признать, что 3 квартал был сильным во многом из-за продаж электроэнергии (она идёт в валюте, ₽ ослаб к $ значительно), ещё стоит учитывать ₽ кубышку, которая помогает своими процентами к получению (банковские вклады дают на сегодняшний день шикарные %). Сама же компания отметила, что повлияло на финансовые результаты группы:

⚡️ Повышения эффективности операционной деятельности сбытовых активов,

⚡️ Рост энергопотребления в РФ,

⚡️ Осуществление крупных инфраструктурных проектов для электросетевого комплекса РФ

⚡️ Благоприятная ценовая конъюнктура на рынке на сутки вперёд (РСВ)

⚡️ Индексация тарифов на тепловую энергию,

⚡️ Окончание действия договоров ДПМ по ряду объектов,

⚡️ Переориентация экспортных поставок

В общем данная ситуация читалась и частным акционером необходимо было приготовиться к такому сценарию событий, но об этом ниже, а сейчас рассмотрим основные показатели компании:

🔌 Выручка: 969,2₽ млрд (+7,3% г/г)

🔌 Операционные расходы: 879₽ млрд (+8,5% г/г)

🔌 EBITDA: 127,3₽ млрд (4,5% г/г)

🔌 Чистая прибыль: 97,2₽ млрд (-5% г/г)

🔌 Капитальные расходы: 35,5₽ млрд (+16,4% г/г)

С увеличением выручки мы разобрались, на это повлияло: курс ₽, индексация тарифов в РФ, потребление внутри РФ и индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). Но почему же чистая прибыль просела?

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии (компания вела поставку из Ленинградской области в Финляндию, из Калининградской области — в Литву, а также из Псковской области — в Латвию и Эстонию). Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила коммерческие поставки в страны Евросоюза.

💡 В октябре 2022 г. энергохолдинг приобрёл энергомашиностроительные активы Siemens Energy в России, включая 65% в совместном предприятии с Силовыми машинами — Сименс технологии газовых турбин, которое производит газовые турбины SGT5-2000E мощностью 187 МВт и занимается их сервисом, а также обслуживает турбины SGT5-4000 F мощностью 329 МВт. Интер РАО также стала собственником компании Воронежский трансформатор. По неофициальным данным, сумма обеих сделок составила около €25 млн. При этом компания на этом не остановилось и завершила переговоры по покупке крупнейшего производителя паровых турбин в России — Уральского турбинного завода.

💡 Из годового отчёта было известно, что компания будет строить новую генерацию: Новоленская ТЭС в Бодайбинском энергоузле на юге Якутии мощностью 550 МВт. Срок реализации проекта — 2028 г. Инвестпроект потребует затрат на сумму — ~85₽ млрд (оценивали в августе 2022 г.).

📌 Вывод: Интер РАО лишилась выгодных потребителей, причём продажи происходили по завышенным ценам, приобретает множество производственных площадок (чтобы в будущем увеличить ЧП) и освещает инвестпроект, который требует весомых затрат, но чистая прибыль просела всего на 5%. Не стоит забывать и о ₽ кубышки, которая генерирует весомую прибыль. Повлияет ли это на будущие дивиденды компании (компания платит 25% от ЧП, определяемой по результатам отчётного года на основе МСФО), думаю, что да и удивляться этому тоже не надо, на сегодняшний день выплата может составить — 0,23₽ на акцию (5,8% дивидендной доходности за 9 м.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Нет времени объяснять, слежу за курсом доллара, который снижается 7 недель подряд. Пройден очередной важный рубеж в 90 рублей за USD. Дорожает не только рубль. Крипта и недвижимость тоже растут. Не растут только грибы, потому что уже зима и снег, зато выходят новые выпуски облигаций, а я пополнил свой портфель новыми активами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

7 недель укрепления рубля подряд

За эту неделю курс упал с 90,00 до 88,60 рубля за доллар. Очередной психологический рубеж преодолён, а вместе с ним и серьёзное сопротивление, открывающее движение к 80. Впереди ещё 4 месяца обязательных продаж валютной выручки экспортёрами.

Примечательно, что замещающие облигации повторяют движение доллара, то есть, ведут себя не так, как настоящие еврооблигации. Более того, в рублях они даже дорожают. Годовая инфляция на октябрь — 6,7%, прогноз в районе 8%.

Когда рубль укрепится максимально, можно будет уверенно запасаться валютой и замещайками. Низкий курс — это же не навсегда.

Всё громче разговоры про 80, а разговоры про 50 даже не выглядят безумием, такое ведь уже было. Хотя лично я не верю в 50, а вы?

Индекс

Индекс Мосбиржи незначительно поднялся с 3 206 до 3 217 пунктов. Уже 16 недель индекс не может ни упасть, ни вырасти. Сдерживающим фактором выступают курс рубля и высокая ставка ЦБ, а поддерживающим — промежуточные дивиденды, вообще, в этом году дивиденды у многих компаний рекордные.

Прошли 2 IPO

И Евротранс, и Южуралзолото разместились. Сначала Евротранс пошёл вниз, но к концу недели вернулся на практически цены IPO (это ответка за мой пост про них, я так понял). ЮГК немного подрос. Это пока ни о чём не говорит, только после годовых отчётов можно будет сделать выводы. А компании получили деньги — для них уж точно IPO прошли успешно. АЗС получили 13,5 млрд, ЮГК — 7 млрд.

Дивиденды

Дивиденды являются сильнейшим поддерживающим фактором для индекса, особенно от Лукойла, у которого большой фрифлот. А на этой неделе объявили или рекомендовали дивиденды ДЗРД, Магнит, НКХП, Татнефть.

Самыми ожидаемыми стали дивиденды Магнита, даже на небе о них только и были разговоры в последний год. Ну и стоит отметить промежуточный дивиденды Татнефти, они оказались выше ожиданий.

Вот крупнейшие из них:

От 9 компаний ожидаются дивиденды выше 5%, ещё более десятка с доходностью пониже. Выделяется среди них Новабев, которая платит ежеквартально. А если интересуют дивиденды от крупнейших компаний, то из топ-10 сразу 5 компаний побили рекорды в этом году.

Новые облигации

Разместились/собрали заявки: Ультра, Соби-Лизинг, МТС, Эконом Лизинг, Директ Лизинг, Альфа Банк, РЖД, Ростелеком и другие. Я не участвовал ни в одном размещении, жду более интересные выпуски и хочу пополнить запас замещаек.

Также на очереди: Аэрофьюэлз (продлил срок, в нём буду участвовать), Роял Капитал (я пас), Металлоинвест (интересный флоатер), Россети (тоже) и другие. Про что-нибудь новое будет разбор, не пропустите.

Индекс RGBITR за неделю вырос на 0,9% с 612,74 до 618,18. Ожидаем декабрьское заседание ЦБ по ключевой ставке.

Крипта и недвижка туземунят и не хотят останавливаться

Конечно, они друг с другом никак не связаны (ну или я чего-то не знаю), но рост продолжается. Про недвижку я смотрел — какая-то совершенно иная вселенныя в бетоне. Крипта снова подросла, хотя мне бы сейчас хотелось, чтобы она дешевела, покупать биток по 37 в свой портфель ну никак рука не поднимается.

Кэшбэк

Ну и традиционно выбрал категории повышенного кэшбэка в Альфе (такая же по ссылке). Ну это бомба, конечно, сразу 8 категорий, в том числе рестораны, одежда и любые покупки. По Тиньку пока не дали. Ничего, подождём, ну а пока всё.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

⛽️ Совет директоров Татнефти рекомендовал дивиденды за III квартал 2023 года в размере — 35,17₽ на каждый тип акций (дивидендная доходность составит порядка 5,5% на обыкновенную и 5,5% на привилегированную, если отталкиваться от текущих цен на акции). Дата закрытия реестра — 9 января 2024 года. Чтобы получить дивидендную выплату, то последний день для покупки акций — 8 января.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие 2023 года в размере — 27,54₽ на каждый тип акций, сумма же всех дивидендов за 9 месяцев 2023 год составляет — 62,7₽. Если отталкиваться от дивидендной политики компании, то: «целевым уровнем средств, направляемых на дивиденды, является не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, какая из них является большей». Дивиденды оказались выше прогнозов аналитиков, если судить по последнему отчёту, то Татнефть заплатит 101,9% по РСБУ от чистой прибыли. Видимо, прибыль по МСФО выше и компания решила направить около 75% от чистой прибыли на дивидендные выплаты. Если рассматривать отдельно отчёт Татнефти, то становится ясно, что II полугодие 2023 года явно сильнее по финансовым показателям, а дела компании идут хорошо, а значит и размер дивидендных выплат будет выше:

🗣 Выручка за 9 месяцев составила — 900₽ млрд (-10% г/г), за III квартал 368₽ млрд (+28% г/г), чистая прибыль за 9 месяцев составила — 208₽ млрд (+13% г/г), за III квартал 80₽ млрд (+150% г/г), операционная же прибыль за 9 месяцев составила — 214₽ млрд (-27% г/г), за III квартал 93₽ млрд (+42% г/г).

🗣 Татнефть продолжает наращивать на счетах кэш — 142,1₽ млрд, при этом долг составляет всего — 37₽ млрд (долгосрочных займов компания не имеет), как вы понимаете чистый долг отрицательный, с учётом денежной позиции компании, могут произойти сюрпризы в дивидендных выплатах в конце года.

🗣 Чистая прибыль Татнефти в III квартале выросла всего на 2₽ млрд по отношению ко II кварталу 2023 года. Но надо понимать, что во II квартале было получено 27₽ млрд дивидендных выплат от дочерних организаций (100₽ млн в этом). Прочие доходы принесли в III квартале 30₽ млрд (в предыдущих по 25₽ млрд), проценты к получению — 4₽ млрд (во II квартале 2,5₽ млрд). При этом в III квартале возросли расходы и налоги, поэтому заострять внимание на увеличении в 2₽ млрд по прибыли не стоит, основная движущая сила это дивиденды от дочек во II квартале.

🗣 Самое интересное, то, что операционная прибыль увеличилась по кварталу на 42%, а цена бочки на 67%. Где потерянные 25%? Скорее всего, в налогах, акцизах и пошлинах (РБСУ не даёт чёткой расшифровки, придётся ждать МСФО), государству тоже надо кушать и аппетит там хороший.

📌 В отчёте я отмечал, что всё может быть ещё лучше, если окажется, что по МСФО прибыль выше. Известно, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), результаты НПЗ ТАНЕКО, Nokian Tyres, банка Зенит и т.д., мы можем увидеть только в МСФО. Например, различие вы можете увидеть в ежегодном отчёте Татнефти за 2022 год (где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%). Так, оно и получилось. Необходимо ещё держать в уме свободный кэш на счетах компании, при желании эмитент может направить доп. деньги на дивиденды за 2023 год. Я же продолжаю с удовольствием держать акции Татнефти в своём портфеле. Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к "владению" таким бизнесом.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🛢 Напомню вам, что совет директоров Транснефти ещё в середине сентября рекомендовал собранию акционеров принять решение по дроблению акций компании. В раскрытии информации было написано: "Дата конвертации: 8 рабочий день с даты регистрации Банком России следующих документов". Дальше идут пункты по которым должно состояться собрание акционеров и они должны принять решение, так как привилегированные акции не имеют права голоса (приоритет, только в дивидендах), то судьбу сплита должно было решить государство (78,55% акций принадлежит Росимущество — 100% доля обыкновенных акций). Как итог, единственный голосующий акционер принял данное решение. По предоставленной информации сплит должен произойти не позже марта 2024 года, ибо в течении 3 месяцев Транснефть должна подать документы в ЦБ, а уже сам регулятор в течении 15 дней зарегистрировать данные документы, после чего конвертация 1 к 100 произойдёт на 8 рабочий день.

Но, чем ещё привлекательная данная компания?

➕ Судя по последнему отчёту, дела у компании идут нейтрально несмотря на увеличение чистой прибыли на 420%. Во-первых, результаты не вполне объективны, дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах. Во-вторых, многократный рост по чистой прибыли связан с курсовыми разницами и переоценкой финансовых вложений компании. В-третьих, если рассматривать дивидендную политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. В рамках «нормализации» подобные волатильные неденежные компоненты убираются, а значит ошеломительных дивидендов инвесторам не стоит ожидать. Но даже при этом, компания стабильна в своей выручке и является дивидендным аристократом по российским меркам (более 20 лет выплачивает каждый год дивиденды).

➕ Транснефть — монополист в своём деле. У компании крупнейшая в мире система нефтепроводов протяжённостью 67 тыс. км, по которой транспортируется более 80% добываемой в России нефти, а через дочернее предприятие Транснефтепродукт — около 30% лёгких нефтепродуктов в России. Понятная бизнес-модель, которая зависит, только от ₽, потому что транспортные тарифы устанавливаются в ₽, а значит курс $ или цена на нефть не могут повлиять на выручку эмитента. Из-за государственной монополии тарифы индексируются 99,9% от инфляции, доходы эмитента прозрачны и понятны. Если вам нужна стабильность и спокойствие, то данная компания — выход.

➕ С 1 января 2023 г. тарифы Транснефти на услуги по прокачке нефти были повышены на 5,99%. ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 года на 7,2%. Как вы видите, всё довольно прозрачно и читается.

‼️ Куда же без рисков, их тоже необходимо осветить. Поставки российской нефти по северной ветке нефтепровода "Дружба" в Германию и Польшу — запрещены (часть прибыли уже потеряна). Сокращения добычи нефти Россией, учитывая ценовой диапазон сырья, то данная мера ещё долго будет поддерживаться государством (продлила сокращение поставок нефти на 300 тыс. б/ с до конца года). Недавно правительство сняло ограничения на экспорт дизельного топлива, который доставляется в морские порты трубопроводным транспортом. Однако только если производитель 50% от объёма поставляет на внутренний рынок, запрет на экспорт бензина сняли 17 ноября. Но данные минусы меркнут перед весомыми плюсами компании, при этом Транснефть стоит на бирже 0,09 своего баланса и дико недооценена. Будем следить, насколько сплит увеличит ликвидность акций и её привлекательность.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor