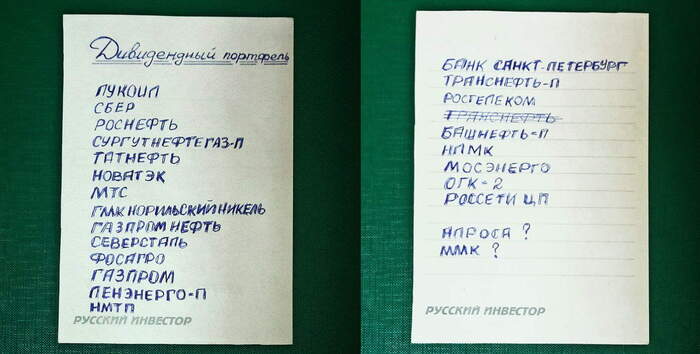

Кажется ведь так это называется - "модельный"? А то я сразу манекенщиц стал представлять 😅

Но не суть. Не так давно в комментариях, коллега попросил посоветовать каких дивидендных акций прикупить на 250т.р. Единственный критерий - безопасность.

Сразу оговорюсь, что я не могу давать инвестиционных советов по закону, и не люблю давать их просто потому, что не хочется в итоге остаться "крайним", в чьих то глазах. Но я всегда готов поделиться своими мыслями, а заодно выслушать и ваши, на данную тематику.

Собирать дивидендные портфели мне приходилось около 5-6 раз, и каждый раз это был трудный и длительный процесс. Намного труднее, чем просто ежемесячный выбор акций.

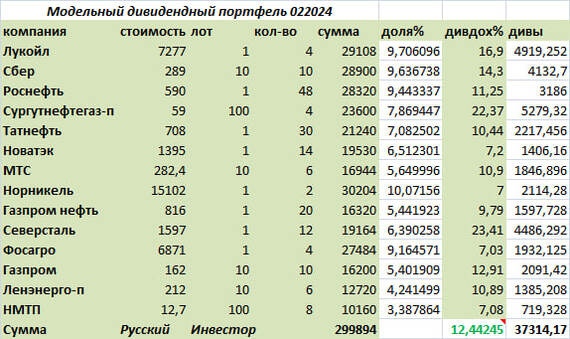

По случаю, мне какраз пришлось составлять недавно портфель на сопоставимую сумму, и вот какие бумаги в него вошли:

Я распределял сумму в 300 тысяч рублей, но в целом, можно кратно уменьшить как минимум вдвое, а если убрать некоторые позиции, то и втрое-четверо.

Если есть желание ещё сильнее диверсифицировать дивидендный портфель, то я написал ещё один дополнительный список бумаг, которые я бы лично рассмотрел. Однако, чрезмерное увлечение диверсификацией может не только снизить дивидендную доходность, но и напротив, повысить шансы невыплаты теми, или иными эмитентами. Так что, я бы, все же, придерживался бы основного списка.

С удовольствием послушаю и ваши мысли и идеи на данный счет!

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.

Движение FIRE (Financial Independence, Retire Early) - это концепция финансовой независимости и раннего выхода на пенсию, которая приобрела популярность в последние десятилетия. Она вдохновляет людей стремиться к свободе от финансовых обязательств и уделять больше времени своим увлечениям, семье и личному развитию. Давайте взглянем на историю и эволюцию этого движения, а также ознакомимся с некоторыми его наиболее известными представителями.

А прежде чем продолжить, призываю подписаться на мой телеграм-канал о пути к финансовой независимости, где подробно рассказываю о своём опыте формирования капитала в 4 миллиона рублей. Сделай первый шаг к своему финансовому благополучию уже сегодня – подпишись сейчас! 🚀💰

Зарождение и истоки

История движения FIRE уходит в начало 1990-х годов, когда группа западных финансовых независимых энтузиастов начала обсуждать идеи раннего выхода на пенсию на форумах. Именно здесь люди обменивались стратегиями сбережений, инвестиций и управления личными финансами с целью достижения свободы от финансовых обязательств.

С появлением блогов и социальных медиа в начале 2000-х годов движение FIRE начало набирать обороты. Блогеры и авторы начали публиковать свои истории успеха, стратегии инвестирования и советы по достижению финансовой независимости. Это привлекло новое поколение людей, стремящихся к личной финансовой свободе.

Популяризация в массовых СМИ

В последние годы концепция FIRE привлекла внимание и массовых СМИ. Многие крупные издания начали публиковать материалы о людях (Тинькофф, например, выпустил целую документалку), достигших финансовой независимости в раннем возрасте, а также о стратегиях и методах, которые им помогли.

Критика и дискуссии

С ростом популярности движения FIRE появилась и критика (на пенсию в 35, на завод - в 36!). Некоторые эксперты сомневаются в реалистичности раннего выхода на пенсию и отмечают риски, связанные с этим подходом. Однако сторонники FIRE продолжают активно аргументировать свою позицию, указывая на преимущества финансовой независимости и раннего выхода на пенсию.

Наиболее известные представители движения FIRE

Помимо общей истории и развития движения FIRE, следует упомянуть некоторых его наиболее известных представителей, чьи истории и успехи вдохновляют многих:

Mr. Money Mustache (Мистер Денежные Усы): За своим псевдонимом скрывается Питер Адени. Его блог "Mr. Money Mustache" стал одним из самых популярных и влиятельных источников информации о финансовой независимости и раннем выходе на пенсию. Адени рассказывает о своем опыте жизни на 50% от доходов и о том, как это позволило ему выйти на пенсию в 30 лет.

Вики Робин (78 лет, между прочим). Источник mavink.com

Vicki Robin: Автор книги "Your Money or Your Life" (Твои деньги или твоя жизнь), которая стала библией для многих сторонников движения FIRE. В своей книге Робин призывает людей переосмыслить свое отношение к деньгам и работе, чтобы достичь финансовой независимости.

Jacob Lund Fisker: Автор блога "Early Retirement Extreme" (Экстремальный ранний выход на пенсию), где он предлагает радикальные способы экономии и упрощения жизни с целью достижения финансовой независимости в кратчайшие сроки.

The Frugalwoods: Этот блог описывает историю семьи, которая добилась финансовой независимости, переехав на ферму в сельской местности и практикуя экономию во всех сферах жизни.

В России движение FIRE начинает приобретать популярность в последние годы

Хотя оно пока не так широко распространено, как в некоторых западных странах. Несмотря на относительную новизну движения FIRE в России, уже есть несколько представителей, которые делятся своим опытом и стратегиями по достижению финансовой независимости и раннему выходу на пенсию.

Пожалуй самым знаменитым представителем отечественных фаеристов стал Анар Бабаев или Бабайкин - автора книги "На Пенсию в 35". В ней он рассказывает о своем пути к финансовой свободе и делится ценными советами по достижению этой жизненной цели.

"На Пенсию в 35" - это не просто книга о финансах, это история о том, как принимая осознанные финансовые решения, можно изменить свою жизнь к лучшему. Анар демонстрирует, что путь к финансовой независимости возможен для каждого, кто готов вложить усилия, терпение и стратегическое мышление.

Главное, что делает Бабайкина особенным, - это его умение донести сложные финансовые концепции до каждого читателя. Он разбирает сложные вопросы, такие как инвестирование, управление долгами и пассивный доход, в простых и понятных терминах, что делает его книгу доступной для широкой аудитории.

Заключение

Эти представители вносят свой вклад в популяризацию концепции FIRE среди российских граждан, помогая им осознать важность финансовой независимости и предоставляя практические инструменты для достижения этой цели.

С развитием информационных технологий и распространением знаний о личных финансах, можно ожидать роста числа людей, стремящихся к финансовой независимости в России.

А я сделал финансовую независимость своей мечтой. И следую за ней семимильными шагами. Чего и Вам желаю.

Давай вместе делать шаги к своим финансовым целям – подпишись прямо сейчас:

Финансовая грамотность играет важную роль в нашей повседневной жизни. Это навык, который помогает нам управлять своими финансами, принимать осознанные решения и достигать своих целей.

Основные принципы финансовой грамотности включают в себя умение составлять бюджет, управлять долгами, инвестировать деньги, планировать на пенсию и защищать свои финансовые интересы. Кроме того, финансовая грамотность также включает в себя понимание базовых финансовых терминов и процессов, таких как инфляция, процентные ставки, налогообложение и т. д.

В современном мире, где потребление играет огромную роль, многие люди сталкиваются с проблемой нехватки денег, недостаточности сбережений или задолженностей. Обладание финансовой грамотностью помогает избежать многих финансовых проблем и обеспечивает стабильность и благополучие.

Большинство людей могут стать финансово грамотными, если они обратят внимание на свои финансовые привычки, обучатся новым навыкам и постепенно внедрят их в свою повседневную жизнь. Существует множество онлайн-курсов, книг и консультаций, которые помогут улучшить финансовую грамотность.

Финансовая грамотность - это не просто знание, а практическое применение знаний в реальной жизни. И, когда люди понимают, как управлять своими финансами, они могут преуспеть в достижении финансовых целей и обеспечить себе и своим близким стабильное будущее.

- это мой первый пост и это НЕ маркетинг, за мою писанину никто мне ничего не занёс);

- сказанное ниже - исключительно моя позиция и воспоминания об истории моего знакомства с этой темой;

- нейросеть участвовала в написании поста исключительно как пунктуационно-орфографический редактор);

- единственный термин, необходимый для понимания поста - халвинг биткоина (процесс, происходящий раз в 4 года и уменьшающий вознаграждение за добычу (майнинг) биткоина вдвое): я писал для массовой аудитории, в дебри не лез;

- ни у кого ничего не подсматривал: если вдруг обнаружится, что кто-то до этого опубликовал точно такую же историю - 100% совпадение ;)

Криптовалюты появились в 2009 году, но мое предметное знакомство с ними состоялось в 2016, с этой точки и начну.

2016 год.

В марте 2016 года биткоин стоил 600 долларов. К моменту второго халвинга в июле 2016 года его цена выросла до 2000 долларов, а к концу 2017 года достигла своего пика в 20000 вечнозеленых (увеличение в 10 раз с момента предыдущего халвинга и в 33 раза с момента мартовской цены).

Тогда люди массово узнали о битке и криптовалютах, его показали по госканалам по всему миру. Тогда я заинтересовался этой темой, познакомился с биржами и попытался понять что это такое и с чем это едят. Это было не просто. Блокчейн, халвинг, майнинг, альткоины и еще куча новых терминов. Китайская грамота.

Мне казалось, что это новое, перспективное, очень сложное и интересное явление, при этом крайне нестабильное и ненадежное в плане инвестиций, без понятной инфраструктуры в плане приобретения и хранения активов. Да и вообще не покидало ощущение, что завтра твои циферки на криптосчете в любой момент превратятся в 0, и ты никак это нигде не оспоришь и в суд ни на кого не подашь. Кажется, что биткоин, кроме хайпа и повторяемых из статьи в статью как мантра слов 'децентрализация' и 'блокчейн', мало чем подкреплен.

Я позалипал в это несколько месяцев в свободное время, даже что-то на этом заработал и благополучно оставил. Хайп ушел, биткоин подешевел и все остальные криптовалюты тоже. Занавес.

Идем дальше.

2020 год.

Ровно через 4 года, в марте 2020 года, цена биткоина составляла 6000 долларов. К моменту третьего халвинга в мае 2020 года она возросла до 9000 долларов, а к марту-апрелю 2021 года достигла отметки 50000-60000 долларов (увеличение в 6 раз с момента халвинга и в 10 раз с момента мартовской цены).

На фоне всех событий, связанных с ковидом, это событие кажется второстепенным: вокруг болеют и умирают близкие люди, карантин, ограничения - не до биткоина. Привычный миропорядок рушится, все чаще посещает мысль, что маска станет твоим постоянным аксессуаром до конца жизни, который не за горами.

У меня в тот момент ипотека и кредит на новую машину плюс волна увлечения биржей: Тинькофф Инвестиции, ИИС и все такое. Тяжелейший выход из 12-летних отношений. Свободных средств практически нет, голова занята другим. Валяются на бирже EXMO немного разных криптотокенов с 2016 года долларов на 300, которые я частично продал и они принесли мне порядка 1000 долларов, что вкупе с ростом зеленой валюты за 4 года было очень приятно. Но глубоко в криптотему я не погружаюсь, других мыслей хватает.

При этом в этот период я начинаю встречать криптомиллионеров из числа своих знакомых и бывших одноклассников: безработных (и беззаботных) ребят, на крутых тачках и со своим крупным бизнесом за спиной. Я уточню, что я всю жизнь прожил в Астрахани, а не в какой-то там балийской криптодеревне и не в московской модной тусовке - среди обычных нормальных региональных ребят, отнюдь не глупых в большинстве своем, но не супер прогрессивных. И видеть персонажей, которые имеют 7-значные счета в долларовом исчислении, ни дня толком не проработав, было крайне необычно. Я бы соврал, если бы сказал, что это меня совсем не задевало: во мне, как и в большинстве людей, которых я встречал, с детства заложен постулат, что если ты хочешь что-то иметь - надо усердно трудиться, а за условно бесплатный сыр придется дорого платить.

Но в моей жизни все тоже было неплохо: я работал в нефтянке, имел по меркам Астрахани весьма солидный доход в 1.5 - 2 миллиона рублей в год и перспективы повышения должности, много путешествовал по миру, катался на красивой быстрой тачке (за которую платил кредит), купил квартиру на фундаменте в новом ЖК (за которую платил ипотеку), вращался в узком кругу классных, надежных, проверенных друзей. В целом, вырисовывались перспективы сытой хорошей стабильной жизни, оставалось выплатить кредиты, сделать ремонт, найти себе спутницу жизни, завести детей и выходить в свое "долго и счастливо".

Все как у людей.

2024.

И вот мы в настоящем моменте. На дворе февраль 2024 года и моя жизнь кардинально поменялась. Я живу в другой стране, на прекрасном тропическом острове. Я ушел из нефтянки, в которой проработал 10 лет. Мои родители, большинство друзей, новая квартира (которая стала стоить в 2,5 раза дороже с момента покупки, за которую я рассчитался по ипотеке, в которой я почти доделал ремонт и не прожил ни дня), машина (за которую я погасил кредит) - все это осталось в Астрахани.

За полтора года я наладил здесь свою жизнь, попробовал много разных интересных вещей, познакомился с кучей прикольных ребят, отучился на аналитика данных в Яндексе и вообще получил огромный багаж знаний, опыта и пищи для размышлений (я напишу поподробней о своей жизни на острове Панган в другой статье, это все-таки оффтоп). А еще у меня появилось большое количество людей, находящихся в теме криптовалют долгие годы и пристально за ней следящих сейчас, а также высвободилось много времени на анализ текущей ситуации на рынке. Ну и на написание этой статьи и, надеюсь, на написание еще нескольких, если будет положительный отклик)

Так вот на момент написания поста цена биткоина 45000 долларов и через 2 месяца 4-й халвинг. Я в течение года постепенно захожу в криптовалюты. На это меня помимо вышесказанного сподвигла всё ухудшающаяся ситуация в мире с переводами средств и провозом наличных денег через границу, обесценивание 'деревянного', развитие инфраструктуры и безопасности криптобирж, более глубокое и детальное изучение криптовселенной.

Свободно перегонять рубли из России и конвертировать их, опасность хранить средства на российских счетах (как минимум для "уехавших") в связи с последними заявлениями российских политиков и принимаемыми ими законами - все это стало не просто поводом задуматься, а важной необходимостью выживания в другой стране. Криптомир в большинстве своем состоит из неглупых и очень гибких людей - на каждое введенное ограничение комьюнити со скоростью света находит обход. Поэтому если завтра все переводы за рубеж запретят - я спокоен, если наличные доллары в обороте станут недоступны - я спокоен, если мне срочно понадобится уехать на другой край света - я опять же спокоен. Мои деньги со мной. Если завтра посыпятся и закроются все крупные криптобиржи (в чем я сильно сомневаюсь) - останутся децентрализованные Defi-площадки, более сложные для понимания, но воздействовать на которые даже всемогущим правительствам крайне сложно.

Выводы из моих скромных статистических выкладок делайте сами, все данные общедоступны и проверяются парой кликов в гугле, менять ли вам свое мнение относительно криптовалют или нет - дело ваше. Америку своим постом я не открыл, букв про крипту написано предостаточно.

Вы спросите, для чего я вообще это нацарапал?) Все просто - у меня появилось желание рассказать о своих размышлениях и воспоминаниях, возможно попутно побудив кого-то чуть побольше уделить времени изучению этой темы. Это моя первая проба пера со времен школьной скамьи и процесс написания даже небольшой статьи - это своего рода терапия и очередной анализ и переосмысление, проверьте сами, если кто не пробовал ;)

Я наконец-то окончательно уверовал, что криптовалюты - это глобальное явление, часть нового мирового порядка, если хотите, как бы пафосно это не звучало. Они появились 15 лет назад и одномоментно не исчезнут. Они продолжают развиваться и уже давно превратились из увлечения идейных гиков в инструмент инвестирования финансовых воротил. Для тех, кто по разным причинам не зашел 'вчера', лучший период для входа - сегодня, ИМХО.

Раз в 4 года огромный пласт население всего мира прилипает к экранам телевизоров и болеет за 'своих' на Олимпиаде или ЧМ по футболу, а цена телевизионной трансляции и рекламы улетает в небеса. С такой же периодичностью в год проведения халвинга биткоина криптосообщество активизируется и начинает бурлить. А когда что-то становится у всех на слуху, в это что-то вливаются деньги и активы начинают расти. Плюс само явление халвинга по своей природе согласно рыночному закону спроса и предложения будет толкать цену наверх.

Нельзя забывать и о конечности добычи биткоина: по состоянию на 1 сентября 2022 года добыто 19 139 256 из 21 000 000 монет (максимум, жестко закрепленный в программном алгоритме), и каждый следующий будет добываться все медленнее и требовать больше вычислительных мощностей, чем предыдущий. А все, что имеет массовую актуальность и имеется в ограниченном объеме, приобретает дополнительную ценность.

Когда ты слышишь о чем-то из каждого утюга - время продавать.

Биткоин на слуху, но он еще даже близко не на пике массовой истерии. Спросите у знакомых, сколько из них реально заморочились, разобрались и приобрели токены, а не просто что-то где-то слышали? По моим очень субъективным прикидкам - максимум 1-2% моего окружения (прежнего, не нынешнего). Гораздо меньше, чем, например, тех, кто залез в Инвестиции желтых и зеленых банков. Потому что это пока еще очень непонятно и механизм покупки не так прозрачен, а значит страшно в это лезть. А еще потому что 'крипта ничем не подкреплена'. Но она подкреплена, просто вы пока не понимаете, чем именно. Сядьте и почитайте, уделите время, напрягите мозг, разберитесь в основах. Сейчас самое время.

В статье я упоминал пресловутый бесплатный 'сыр'. Так вот с годами я осознал, что финансовая грамотность и здоровые инвестиции - результат изучения большого объема различных материалов; огромного количества потраченных времени, усилий, нервов (а зачастую и денег). Путь совершенных ошибок и преодоления собственных страхов.

Данный пост ни в коем случае не является инвестиционной рекомендацией: криптовалюта остается высокорисковым активом, не стоит вкладывать туда последние деньги, необходимые для насущных потребностей, и тем более залезать в долги!

Не вкладывайтесь в криптовалюту, не освоив 'цифровую гигиену' хотя бы на базовом уровне!

Всегда придерживайтесь принципов диверсификации активов: не храните все яйца в одной корзине!

Не инвестируйте туда, о чем вы не имеете ни малейшего понятия: потратьте время и разберитесь в вопросе, ведь сохранить деньги часто бывает не менее сложно, чем их заработать!

Фатальные падения наряду с головокружительными взлетами - обычное явление для этого рынка, сохраняйте спокойствие!

Накопительные счета это самый простой способ хранения денег: Создаете счёт копилку в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет. В любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Процент в них не очень высокий, но за то рассчитывается ежедневно на остаток суммы счёта.

Во многих банках можно открыть сразу несколько счетов и придумать им название :

- Счет на ипотеку

- Счёт на обслуживание автомобиля

- Счёт копилка на отдых в отпуске

- Счет на повседневные расходы и т. п.

Придумать можете все что угодно, здесь ваша фантазия не ограниченна. Главное в том, что ваши финансы всегда под контролем, а деньги, как говорится любят счёт!

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Друг без друга они крайне слабы. Если не контролировать расходы, то любые доходы легко изничтожить необдуманными или бессмысленными покупками; без увеличения дохода невозможен рост уровня жизни, а без грамотного сохранения и преумножения сбережений, они просто-напросто съедаются инфляцией и другими негативными финансовыми явлениями.

ЦБ и уровень реальной инфляции

Важный момент, который я очень хотел бы довести до всех людей, и кому-то возможно это поможет избежать необдуманных шагов в будущем: ни для кого, кроме профессиональных инвесторов и сотрудников инвестиционных компаний, инвестиции не являются способом увеличения доходов, что бы там не было написано на красивых рекламах. Ещё раз: инвестиции - это не способ заработка, это способ сберечь заработанные деньги от инфляции. Только так к этому можно относиться, и этому, наверное, должны учить в школе. В противном случае всё превращается в казино и лотерею.

Системный подход в инвестировании

Для тех людей, кого судьба не балует постоянным везением единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план и движемся по нему, только так, и никаких шагов вправо-влево, никакого азарта и игры.

Как я уже писал раньше, семейный бюджет распределяется в соответствии со следующим правилом:

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности.

25% в фонд крупных покупок.

50 % на инвестиции.

Но для того, чтобы понять, что именно покупать на эти 50% средств, а также когда продавать, чтобы не потерять деньги, необходима система принятия решений.

Что легло в основу выработанной мной системы:

Имеющееся образование в качестве аналитика финансовых рынков и достаточно приличный бекграунд в инвестициях, в том числе и в профессиональной деятельности - раньше у меня были подписаны договоры с рядом брокерских компаний, в которые я привлекал клиентов. Например, в компании БКС я до сих пор являюсь официальным партнером в своем регионе, что иногда дает доступ к непубличной аналитике различных акций.

Понимание, что необходимо использовать множество источников информации и принимать решение на основании собственных выводов

Знание открытых источников информации, наличие открытых счетов практически во всех брокерских организациях и управляющих компаниях (логично, что некоторую информацию брокеры и УК предоставляют только своим клиентам).

Понимание, какие из платных источников информации стоят своих денег, а какие нет.

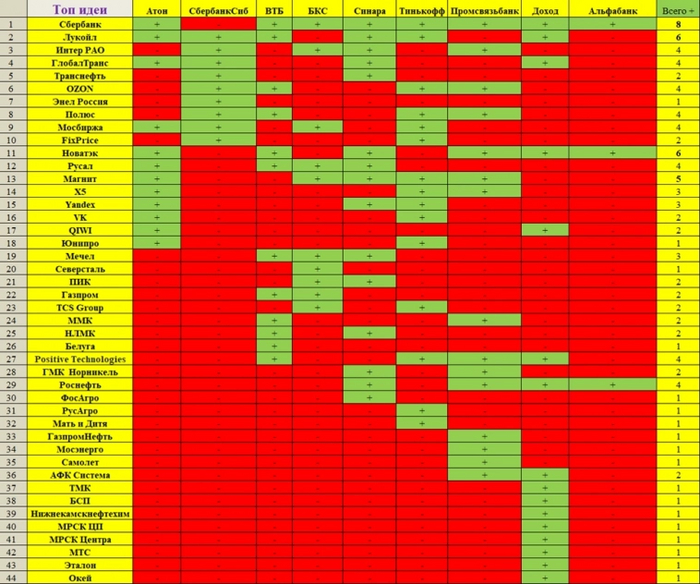

Идея таблицы принятия решений

Не смотря на весь опыт в инвестициях, я считаю, что на данный момент я недостаточно квалифицирован для того, чтобы анализировать непосредственно ценные бумаги на каком-то приемлемом уровне. Но зато я достаточно квалифицирован для того, чтобы анализировать аналитиков, составляя собственный консенсус-прогноз.

У меня всегда вызывало недоумение, что консенсус-прогноз часто публикуют как среднее значение прогнозов всех аналитиков из выборки без учёта их специфики.

Но ведь аналитики делают прогнозы на разный горизонт инвестирования (квартал, год, три года), и это нужно учитывать. Также брокеры, к примеру, заинтересованы в определённых действиях клиентов, поэтому на их прогнозы должен действовать определенный понижающий коэффициент.

Да и банально аналитики выдавали в прошлом различную результативность, и, поскольку мы имеет дело с таким явлением, как вероятность, это ведь тоже нужно учитывать:

Вооружившись идеей создания собственного консенсус-прогноза, который в любой момент времени показывал бы мне, что в каждый конкретный момент времени стоит покупать/держать/продавать, я первым делом отобрал для себя, так скажем, покрытие. Акции, с которыми я хотел бы иметь дело. Сейчас этот список выглядит так: GMKN, PHOR, SBERP, NLMK, MAGN, CHMF, MTSS, SIBN, SMLT, MTLRP, MOEX, TATNP, SNGSP, GAZP, LKOH, AFKS, FIVE, RASP, ROSN, ALRS, MGNT, IRAO, YNDX, ENPG.

Иногда этот список дополняется, но редко. В целом, его хватает.

После чего начал добавлять источники информации - открытые (бесплатные) и закрытые (платные). В число источников информации вошли прогнозы и исследования от брокеров, управляющих компаний, аналитических компаний и частных аналитиков.

Также добавил элементы технического анализа из Tradingview. На итоговую оценку они никак не влияют, но косвенно показывают динамику движения рынка.

Выглядит это всё примерно вот так:

замазал платные источники, чтобы меня не отключили от них

Также мне было важно, чтобы в таблице учитывались не только показатели на данный момент, но и изменения показателей по отношению к предыдущему периоду. Таким образом можно отслеживать динамику, что, зачастую важнее всего. Проще говоря, если аналитик не поленился встать со стула и внести изменения в целевой показатель, то значит на то есть какие-то причины.

После сбора всех данных, я начал задавать веса каждому из факторов, собранных в таблице, и создавать соответствующие формулы подсчёта. Было трудно.

Почему это работает?

Ответ есть в книге Джона Богла "Руководство Разумного Инвестора":

Дело в том, что в краткосрочной перспективе рынок определяется ожиданиями инвесторов, а не прибылью, продажами или рентабельностью.

Другими словами, если все до единого аналитики почему-то убеждены в том, что акция будет расти и они публично высказывают это мнение, то акция действительно какое-то время будет расти вне зависимости от финансовых показателей компании. Конечно, потом негативные факторы (если они есть) проявят себя, но и аналитики скорее всего изменят свои прогнозы из-за этих факторов.

Моя система инвестирования

Как я уже говорил, в инвестициях важно выработать чёткие правила, и неукоснительно следовать им. В моей ситуации правила следующие:

Чтобы не тратить слишком много времени на это, я работаю над инвестициями один раз в неделю - в среду. По времени обычно 2-3 часа

Решения о покупке/продаже акции я базирую на своей таблице принятия решений. Но всё равно непосредственно перед каждой сделкой я проверяю новостной фон по конкретной акции. Если в новостном фоне что-то смущает, то сделка отменяется.

Портфель поделен примерно пополам на две части: инвестиционную и спекулятивную. Разница между ними в границе принятия решений. Спекулятивные позиции я продаю в тот момент, когда появляется более выгодный вариант. Инвестиционные позиции держу до того момента, пока доходность по ним не станет нулевой или около того

Ни при каких обстоятельствах одна акция не может занимать больше 50% от каждой из частей портфеля (инвестиционной или спекулятивной), какая бы выгодная она ни была.

Ни за что ни при каких обстоятельствах я не открываю шорт-позиции.

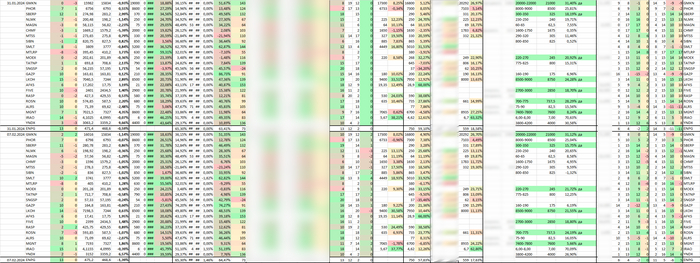

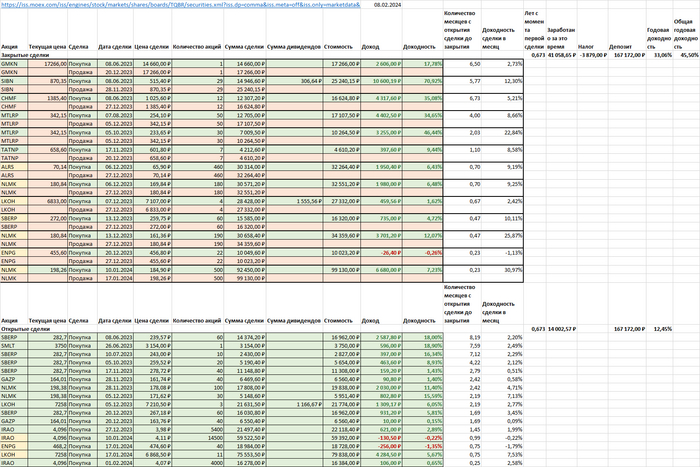

Доходность 45,5% годовых. А где нюанс?

Ниже представлена таблице всех моих сделок по системе и результатов по ним. Тут ничего не замазываю, показываю, как есть:

С одной стороны - неплохо. Но с другой стороны, индекс МосБиржи (а я соревнуюсь именно с ним) за 2023 год сделал больше:

Индекс МосБиржи за 2023 год +46,19%

Так что же, получается, что система не работает, и лучше бы я просто инвестировал в Индекс?

Не совсем. Нюанс в том, что работать по системе я начал только с июня 2023 года, и первую сделку совершил 08.06.2023 г. Также в подсчётах моих результатов учтён налог за 2023 год, который брокер не преминул с меня списать по новым правилам в январе 2024 года.

И самое главное - у меня сумма не единая, а нарастающая (1 числа каждого месяца я оправляю деньги на инвестиционный счёт), в соответствии с семейным бюджетом.

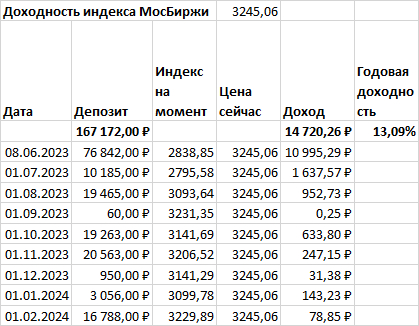

И если считать доходность Индекса с учётом этих моментов, то она составляет всего 13,09%, и это ещё до вычета налога:

И да, сейчас я инвестирую маленькие деньги, так уж вышло, что в какой-то момент пришлось поднимать жизнь буквально с нуля, но зато я нигде никого не наебываю, и открыто показываю, что и как у меня есть. Я, знаете ли, 130 миллионов в лотерею не выигрывал. Я и 100 рублей не выигрывал никогда за свою жизнь, поэтому что заработал - то и инвестирую.

Выводы

Пока что прошло меньше года и делать выводы рано. Но я продолжаю этот эксперимент не себе, посмотрим, что из этого выйдет.

И да, этим постом я не даю каких-то инвестиционных рекомендаций, я рассказываю про важность системного подхода, в том числе, к инвестированию. Да и в целом к жизни.

Если вам интересен этот путь, также тема финансовой грамотности и инвестиций, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Всех приветствую. На дворе 1 февраля, а значит пора вам представить отчёт за месяц по моим инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 6 раз (4,10,15,16,19 и 29 числа), под конец месяца набирал только облигации. IMOEX поднялся выше 3200 пунктов и за счёт данного роста относительно прошлого месяца годовая доходность увеличилась, на текущий момент она составляет - 22,7%. Значительно сократил количество эмитентов в своём портфеле (продал ММК, ИнтерРАО, ЭЛ5-Энерго, Алросу и Распадскую). Что же приобрёл?

Акции: Магнит, Сбербанк, Лукойл, Роснефть, Газпром, Россети ЦП и НМТП.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 52,61%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За январь заработано 1000₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, раньше было жирнее. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, доделал ремонт в последней комнате в квартире. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4027 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

❄️ Январь стал довольно прибыльным месяцем в плане выплат дивидендов/купонов, стоит признать, что я стараюсь подобрать некоторые финансовые инструменты с ежемесячной выплатой или квартальной (в основном это касается облигаций). Известно, что хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. Значит, каждый месяц можно будет заниматься любимым делом — реинвестированием денежных средств. Когда только начинал свой инвестиционный путь, данное действие у меня вызывало эйфорию, но к хорошему быстро привыкаешь, когда уже отладил свой механизм получения средств, то уже не получаешь такую бурю эмоций, как вначале, но привычка отменно вырабатывается (дисциплина — прекрасная черта для долгосрочного инвестора).

💼 Доли моего портфеля распределены так: 80% акций и 20% облигаций. Да, можно рассуждать о диверсификации финансовых инструментов, но облигации прекрасные помощники в плане получения денежных средств "здесь и сейчас". У меня нет разочарований, что я где-то упустил свой денежный поток, инструменты каждодневно работают на меня, а значит и на мой капитал. Присутствуют облигации с ежемесячной/квартальной выплатой купона, накопительные счета с начислением % ежедневно, но есть и эмитенты, которые платят по кварталам дивиденды. Конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. Вот чем меня порадовал январь:

💳 Накопительные счета. На сегодня мы имеем ключевую ставку в 16%, а значит можно получить весомую доходность как на банковском вкладе, так и на накопительном счёте (доходность счёта ниже, но прелесть в моментальном снятии/вкладе денег и начислении % ежедневно). Основные средства находятся в ДОМ.РФ накопительный счёт даёт 14,7% (по счёту идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт, а значит получать повышенную доходность всегда, лимита на пополнение нет, бесплатные переводы в месяц по СПБ — 1₽ млн). Накопительный счёт от Альфа-Банка использую, как подушку безопасности.

📄 Облигации. IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал), ЛСР БО 1Р4 (выплата раз в квартал)

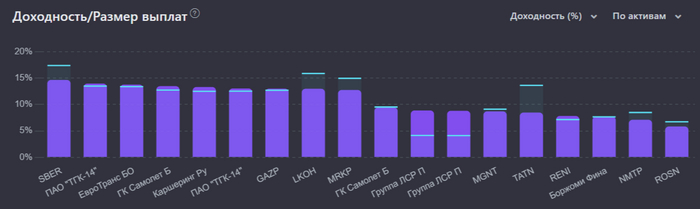

📊 Акции. 🍏 Магнит (див.доходность; 5,7%), 🛢 Татнефть (див.доходность; 4,88%), 🛢 Роснефть (див.доходность; 5,13%). Я прописал дивидендную доходность на момент отсечки, но необходимо понимать, что у всех она будет разная, ибо цена покупки различается. Моя дивидендная доходность повыше.

В феврале по дивидендам засуха, но на помощь опять придут купонные доходы. Так же подойдёт к концу накопительная страховка Смарт Плюс (200000₽) от Ренессанса, брал в конце ноября, и на тот момент она давала 17% годовых (сейчас ошеломительные 19%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было. Поэтому жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.