⛽️ ЛУКОЙЛопубликовал финансовые результаты по МСФО за 2023 год (эмитент воздержался от раскрытия информации за 2022 г.). Несомненно II полугодие 2023 г. для нефтяной отрасли оказалось эффективным в плане маржинальности, этому помог слабеющий ₽ и цена сырья (сейчас цена бочки находится в районе 6700₽), плюсом к этому нефтяникам восстановили демпферные выплаты (вначале 2024 г. выплаты выше, чем годом ранее). Добавим сюда уже сформировавшийся логистический маршрут поставки сырья и получим рекордный год по ЧП:

🛢 Выручка: 7,9₽ трлн

🛢 Чистая прибыль: 1,16₽ трлн

🛢 Операционная прибыль: 1,4₽ трлн

Что же ещё интересного можно почерпнуть из отчёта:

💬 Компания нарастила денежные средства в размере — 1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании. Кстати данных средств может хватить на выкуп акций у нерезидентов и на покупку доли в Яндексе, так ещё, и останется. Отмечу, что в этом году кубышка пополнилась за счёт того, что в 2023 г. ЛУКОЙЛ закрыл сделку по продаже НПЗ ISAB в Италии. В 2024 г. ЛУКОЙЛ может продать НПЗ в Болгарии, ибо давление усиливается со стороны Евросоюза, а значит ещё дополнительный кэш осядет на счетах.

💬 У эмитента отрицательный чистый долг — 783,5₽ млрд. По сути компания может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам она получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). Вот такая финансовая стабильность.

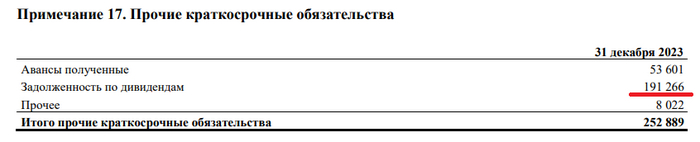

💬 ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

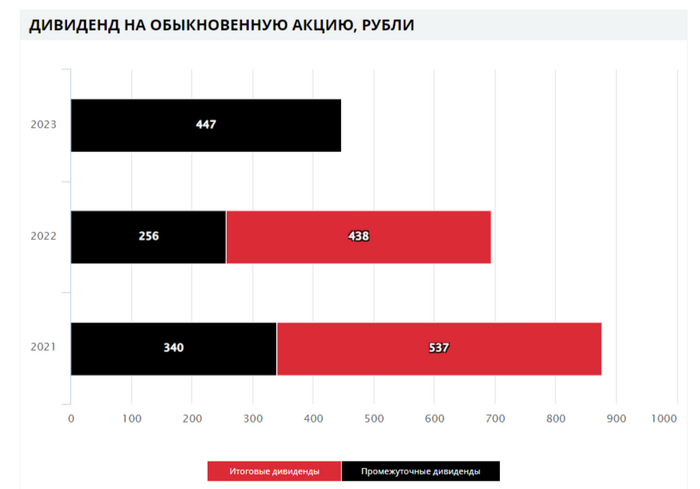

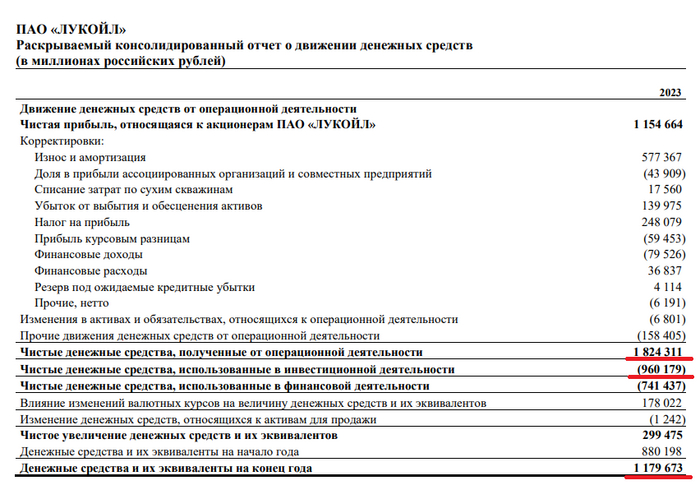

💬 Согласно дивидендной политике компании: "На дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". Чистые денежные средства от операционной деятельности — 1,824₽ трлн, чистые денежные средства использованные в инвестиционной деятельности — 960₽ млрд (100₽ млрд аренда+% в прим. 15, 860₽ млрд CAPEX в прим. 10, выкупа акций не было), как итог FCF составляет — 864₽ млрд. Если СД направит 100% FCF, то получится 1247₽ на акцию, за 9 м. 2023 г. уже было выплачено 447₽, а значит финальный дивиденд за 2023 г. может составить — 800₽ на акцию (10,8% див. доходности).

Примечательно, что инвестдома не верят в такой щедрый дивиденд. Полагаю, что в этом замешана инвестиционная деятельность компании и выкуп акций у нерезидентов:

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ).

📌 Конечно могут случаться неприятные ситуации, как с НПЗ в Нижегородской обл., но никто ещё не знает сроков восстановления установки, да и защита от пожара там весьма первоклассная. Что мы имеем: компанию которая может заплатить за 2023 г. более 1000₽ дивидендов, кубышку в 1,18₽ трлн, отрицательный чистый долг, перспективные инвестиции, возможный выкуп акций у нерезидентов и дальнейшие сверх заработки (с учётом выплаты демпфера и цены за бочку свыше 6500₽).

На этой неделе индекс государственных облигаций RGBI продолжил падение и пробил октябрьское дно. Одновременно с этим событием курс доллара быстро взлетел вверх и явно намеревается пробить сопротивление 93 р. И происходит это в преддверии выборных мероприятий, последний день которых проходит как раз сегодня. А уже с завтрашнего дня, как ожидают многие инвесторы, может начаться девальвация рубля, падение рынка акций и вообще много всего не очень приятного. Возможно ли это?

Графики (D1) индекса гособлигаций RGBI и курса валют USDRUB_TOM (синий)

Эх, совсем чуть-чуть рубль не дотянул до выборов и начал падение еще в середине этой недели. Впрочем, я еще на прошлой неделе писал, что именно так и будет. По моему прогнозу, курс доллара должен был взлететь к основному уровню сопротивления 92.5 р. уже как раз на этой неделе. Поэтому вблизи уровня поддержки 90 р. я и начал закупать снова фьючерс на доллар, который в начале недели пробил нисходящий тренд, вдоль которого двигался в марте. Это открывает теперь возможность для еще большего роста курса.

Не думаю, что вот прям сразу уже завтра курс полетит дальше вверх. Нет, скорее всего, будет еще небольшой откат, может, до уровня 91.4 р., но, в целом, глобально начал выстраиваться аптренд, что говорит о возможном росте доллара к 98 р. уже в апреле. Ранее на этой неделе после резкого отскока к 92 р. я не продавал набранные контракты и прогнозировал рост курса уже к 92.5-93 р. в ближайшие дни.

И в пятницу к этой цели цена уже и пришла, так что половину позиции я решил все-таки закрыть вечером вблизи 93 р. Уж очень быстро растет цена, что не может не пугать, но я рассчитываю все-таки увидеть откат, поэтому часть прибыли решил забрать. В общем, посмотрим, как будет двигаться курс на следующей неделе, но уже чувствуется слабость со стороны продавцов, так что самым важным для рубля в ближайшие недели будет решение правительства о продлении обязательной продажи валютной выручки. Если ее продлят, то какая-то поддержка у рубля еще будет.

А вот гособлигации на фоне роста курса доллара пробили осеннее дно и ускорили свое падение, то есть доходность длинных ОФЗ продолжает расти. И если неделю назад Минфин размещал новые выпуски ОФЗ-ПД с доходностью, близкой 13%, то 13 марта ведомство разместило выпуск ОФЗ 26243 с погашением в мае 2038 года на 49 млрд рублей. Доходность составила 13,15%. Так дорого длинный долг Минфин не продавал аж с марта 2015 года!

В чем причина такого роста доходности пока трудно сказать. Очевидно только то, что инвесторов не устраивает доходность менее 13% при ключевой ставке в 16%. Ранее я также связывал рост доходности ОФЗ с возможным ростом ключевой ставки до 17% на следующем заседании ЦБ 22 марта, но данные по инфляции пока все же не говорят четко о необходимости дальнейшего ужесточения ДКП. Так что после нового отчета Росстата по инфляции на следующей неделе посмотрим, возможно ли еще одно повышение. Пока рынок ОФЗ намекает, что оно вполне может быть.

Я пока не вижу возможности для отскока ОФЗ, но не исключено, что на фоне решения ЦБ что-то изменится в этом упорно падающем рынке. Возможно, если ЦБ снова оставит ставку прежней, то индекс гособлигаций сможет отскочить. Поэтому нельзя сказать, что покупка длинных ОФЗ сейчас плохая идея, однако, с этим надо быть осторожным и не вкладывать весь денежных запас в подешевевшие облигации. Пространство для снижения там еще вполне есть, и пока не видно, чтобы крупные инвесторы торопились скупать эти бумаги.

А вот навес предложения со стороны Минфина будет оставаться актуальным в ближайшие недели. Напомню еще раз, что правительству в этом году нужно много денег, очень много денег, поэтому не исключено, что доходности могут продолжать рост еще длительное время. Особенно если ЦБ повысит ставку. Но об этом мы поговорим подробнее уже на следующей неделе.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок становится все более волатильным и интересным. Даже индекс ММВБ вышел из длительного боковика. Правда его направление движения совсем не совпадает с направлением ОФЗ, как это обычно бывает, но не исключено, что и индекс начнет коррекцию уже на следующей неделе. В общем, буду внимательно следить за происходящим и анализировать события.

Адам Нейман сидел в своем офисе на Манхэттене, как на иголках. Человек № 1 в мире венчурных фондов должен был заглянуть в офис и провести двухчасовую встречу. Время истекало, а важного гостя все не было.

Но вот маленький азиат ворвался в офис и выпалил: “У вас есть 12 минут, начинайте”. Это был сам Masayoshi Son, или “просто Маса”, основатель крупнейшего фонда SoftBank. Конечно, времени не хватило и разговор продолжили в машине, в которой Маса ехал на другую встречу. Тут же, в машине, Маса вытащил планшет, что-то прикинул и сказал: “Мы вложим в вас 4.4 миллиарда”. Адам Нейман умел быть очень убедительным. А началось все с того, что…

Адам родился и вырос в Израиле и довольно довольно долго жил в кибуце. Его родители рано развелись и мать часто переезжала, а Адаму и Ади (младшей сестре) приходилось снова и снова адаптироваться в новой школе. И проявлять коммуникативные навыки.

В конце концов они осели в Нью-Йорке, где Адам учился в колледже, а Ади стала известной фотомоделью. Адам жил в квартире, которую снимала на свои гонорары Ади. Первый бизнес Адама - бренд детской одежды. Но дела шли так себе. Адам старательно заводил новые знакомства - в ЖК где они жили, в колледже, в синагоге, в центре модной среди богатых ньюйоркцев Каббалы. В то же время он познакомился с сестрой актрисы Гвинет Пэлтроу, которая впоследствии стала его женой.

Адам и Ади Нейман, 2006 год

Было еще одно знакомство - с архитектором Мигелем, который впоследствие стал компаньоном Неймана. Они были похожи - оба выросли в неполных бедных семьях, оба рослые, выше двух метров.

Адам Нейман и Мигель МакКелви, основатели сети коворкингов WeWork

Идея коворкинга ко второй половине нулевых не была новой. Первый коворкинг открыл еще в 2005 в Сан-Франциско айтишник Brad Neuberg. Ключевая идея - фрилансеры и начинающие стартаперы работают не из дома, а в специальном пространстве с оборудованными рабочими местами.

На первый взгляд бизнес прост. Снимай помещение на длительный срок, разбей на рабочие места и сдавай на короткий срок. По сути один из вариантов бизнеса в недвижимости. К 2008-му в Нью-Йорке уже были коворкинги. Адам под видом клиента все разузнал, проникся и решил попробовать.

Первый проект назвали “Грин Деск”. Одного из лендлордов уговорили на эксперимент - отдать под коворкинг здание в Бруклине, которое никак не получалось сдать “нормальным арендаторам”.

Адам занялся общей концепцией, переговорами, маркетингом и рекламой, Мигель дизайном и технической начинкой, а лендлорд предоставил помещение.

Эксперимент оказался удачным, “Грин Деск” (нейминг учитывал тренд на экологию) быстро заполнился нанимателями. Через год Адам и Мигель продали свои доли и положили в карман по $0.5 млн.

Пора было двигаться дальше. А что, если создать сеть коворкингов под одним брендом? А что, если объединить всех нанимателей в одну сеть? Не виртуальную, но физическую? Предположим, Джек дизайнер и ему нужен юрист. Юрист сидит тут же, на этаже. Они пообщались, выпили по пиву и договорились. Был бум стартапов, многие из них быстро росли (или не менее быстро разорялись). Зачем заключать долгосрочный контракт на офис, если через год надо будет в 2-3 раза больше места? Ведь можно снять несколько рабочих мест в коворкинге - с общим принтером, кофе-машиной и прочим.

В то время, в 2008-2009-м произошел тектонический сдвиг на гипер консервативном рынке недвижимости, прежде всего в Нью-Йорке. Обычно, владелец недвижимости предпочитал заключать контракты на 15 лет с корпорациями. Сдал этаж J.P. Morgan (крупнейший наниматель в Нью-Йорке) и кури бамбук. Но ипотечный кризис больно ударил по недвижке. Ведь тот же Lehman Brothers тоже был серьезным нанимателем. И где он теперь?

С другой стороны, было много фрилансеров и стартаперов, они тоже хотели работать в офисе. Коворкинг оказался идеальным решением.

Адам и Мигель зарегистрировали бренд WeWork и начали строить масштабный бизнес. Адам был лицом новой кампании. Мигель занимался технической частью. Нужны были лендлорды, которых надо уговорить сдать недвижку начинающей конторе под гибкие условия. Нужны были инвесторы, которых надо воодушевить перспективами. И, конечно, нужны были клиенты будущих коворкингов.

WeWork существовал только на бумаге, но инвесторы уже проявляли интерес. Один из первых инвесторов выписал выписал чек на $15 млн при оценке всей компании в $45 млн. Напомню, что компании де-факто еще не было.

Работа закипела. Первые объекты заполнялись нанимателями, но Адам хотел большего. Пора было выходить на новые источники капитала, ведь тусовку дельцов недвижимости Нью-Йорка он уже окучил.

Лучшая идея - заинтересовать венчурный капитал из Силиконовой долины. Но как это сделать? Ведь тут скучная банальная недвижка! Снял на длительный срок, пересдал на короткий. Все. Этот бизнес состоял из участников, которые сдавали 1-2 объекта. И все были очень похожи. И не очень прибыльны. Где тут масштабирование в рамках города, страны и даже всего мира?

Benchmark был одним из самых крутых и успешных венчурных фондов Силиконовой Долины. За плечами инвестиции в PayPal, UBER и многое другое. Получить инвестиции от Benchmark - это не только деньги на развитие, но и знак качества, сигнал для прочих инвесторов. Один из топов Benchmark заинтересовался идеей WeWork, хотя остальные проявили скептицизм. Назначили встречу. Адам подготовил презентацию, привел в порядок цифры. Но бдительные топы из Benchmark тут же нашли в них ошибку.

Но деньги все-таки дали - $16.5 млн в рамках раунда А при общей оценке компании в $100 млн. Как впоследствии сказал Билл Гёрли (легендарный топ Benchmark): “Адам Нейман может быть очень убедительным”. Забегая вперед скажу, что чутье не подвело Билл Гёрли.

Биткоин отдыхает после рекорда, вместе с ним решили отдохнуть и наши роднулечки. Индекс Мосбиржи, рубль и ОФЗ также синхронно снижаются в отличие от недвижки. Приближается дивидендный сезон, ожидаются IPO, проходит много новых размещений облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного;)

Отрицательное укрепление рубля

Рубль решил обвалиться под давлением ожиданий, что после выборов он обвалится. Курс изменился с 90,60 до 92,90 рубля за доллар.

Продолжаю смотреть на замещайки и юаневые облигации. На этот раз принял участие в размещении Славянск ЭКО CNY с купоном до 11% в юанях.

Коррекция индекса

Несмотря на ослабление рубля, индекс тоже решил скорректироваться с 3 313 до 3 302 пунктов. Но к этому нам не привыкать. РТС тоже падает, соответственно, на ослаблении рубля, чуть сильнее — с 1 150 до 1 120.

Впереди дивидендный сезон, так что инвесторы не сомневаются в дальнейшем росте.

Дивиденды

На этой неделе были и дивидендные новости. Добавились: Позитив, ЛСР и ЦМТ. Наиболее интересная доходность в акциях ЛСР — почти 11%. Ну и по Северстали, объявленные ранее. Также дали рекомендации по Ренессансу. Там совсем немного — 2,2%.

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Март получается горячим на первичном рынке облигаций. Мало того, что Минфин провёл аукцион, так ещё и корпораты идут к нам за деньгами.

Разместились/собрали заявки:Глоракс, Агрофирма Рубеж, Славянск ЭКО CNY, ПЗ Пушкинское, Евротранс, ИКС 5, Элемент Лизинг и другие. Поучаствовал в Глораксе, Рубеже, ПЗ, Славянск ЭКО.

На очереди: Новые Технологии, ЛСР, Сэтл, СТМ и другие. Все выпуски в той или иной степени интересные. Скоро ещё много интересных выпусков, не пропустите.

Индекс RGBI за неделю продолжил снижение с 117,44 до 116,03. Поговаривают, что разворот ДКП откладывается. Ну а Минфин разместил ОФЗ с рекордной доходностью. Я взял.

Взлёт и откат биткоина

Биткоин был крайне волатилен. То новый максимум на 73 000, то возврат на 66 000. Но это нормально, прохождение исторического максимума — это вам не шутки.

Эфир тоже волатилен, хотя ещё не переписал максимум. Мой криптопортфель за неделю в целом не изменился, в районе 1 400 USD.

Новые максимумы в московской недвижке

Средняя цена метра новостроек в Москве продолжает лезть вверх. Новый рекорд в московских новостройках — 296 тысяч рублей за квадрат. На 5 тысяч больше, чем неделю назад.

Новости IPO

Немного новостей про IPO-шечки наши любименькие. Новые очень крупные игроки на горизонте.

МТС Банк планирует вслед за Совкомбанком выйти на IPO. Не так интересно, как СКБ, но надо узнать параметры, чтобы сделать окончательные выводы. Банк может привлечь 10–11 млрд исходя из оценки в 1,1–1,4 капитала. На IPO отправят допэмиссию.

Также Группа Элемент, это крупнейший в России производитель микроэлектроники, планирует привлечь в 2024 году до 15 млрд. Компания оценивается в 100-150 млрд. Тоже крайне интересная история, тоже нужно дождаться параметров.

Positive Technologies сообщила о планах дополнительной эмиссии акций в объеме 7,9%. Лучше, чем 25%, про которые говорили ранее.

Стоит также упомянуть возможные IPO Телеграма Павла Дурова и Reddit. Тележка оценивается в 30 млрд долларов, на фоне слухов TON подорожал на 40%. Reddit оценивается поскромнее — в 6,5 млрд долларов.

Что ещё?

Суммарные дивиденды российских публичных компаний в 2024 году могут достичь 4,8–5 трлн по сравнению с 3,1 трлн в 2023 году. Опять богатеть…

Globaltrans завершила переезд с Кипра в Абу-Даби.

Фонд Финекса FXRU, в котором раньше были еврооблигации, сменил инвестиционную цель и переходит к активному управлению активами для возобновления функционирования ETF. Кто готов снова офинекситься?

Тинькофф и Росбанк сольются, но не в едином экстазе, а в едином Тиньке.

С 18 марта на бирже начнут торговаться акции МКПАО ТКС Холдинг.

Инвестиции россиян на бирже выросли более чем на 50% за год, превысив 9 трлн. Все успели разбогатеть?

Идёт подготовка к обмену замороженными активами. Пока на 100 000 с носа. Ждём-с.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё падение, приблизившись к уровням апреля 2022 г., доходность бумаг значительно выросла за последний месяц (длинная ОФЗ 26238 торговалась с доходностью в 13%). Такое снижение связано с некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II квартала, то сейчас Эльвира Набиулинна прямым текстом заявляет: "Придётся поддерживать жёсткую ДКП продолжительное время. Снижение ставки, скорее всего, произойдёт во второй половине 2024 года". Ждём заседания ЦБ 22 марта, чтобы услышать дальнейшие сигналы в плане ДКП.

🔔 Регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7% (инфляция за 12 мес. — 7,7%). Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции)

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии. Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

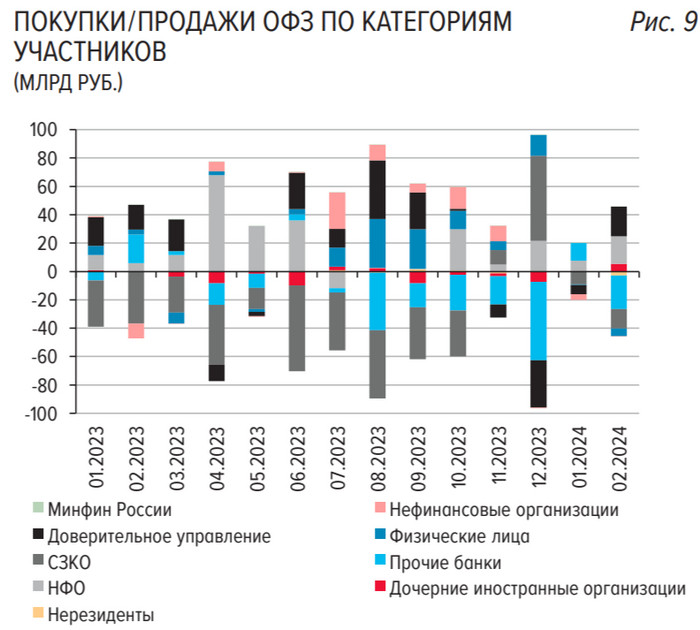

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%). При этом в феврале банки неистово льют ОФЗ, а основными покупателями являются фонды ДУ и НФО.

✔️ Доходность большинства выпусков подобралась к 13%. Учитывая, что ключевая ставка сейчас 16%, то я искренне не понимаю, откуда такая "щедрость" в ОФЗ, дисконт ~3%, при этом ещё необходимо учитывать налог с купонов. Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде марта она составила — 14,84% (доходность подросла). Такой доходности не наблюдается в ОФЗ до 1 года, а если копнуть глубже, то можно найти вклады с более высоким % доходности, которые превышают 16%.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 86₽ млрд, выручка составила — 40,9₽ млрд (средневзвешенная цена —80,85%, доходность — 13,15%). По ОФЗ 26219 аукцион признан несостоявшимся. Таким образом, Минфин заработал за этот аукцион — 40,9₽ млрд (прошлая неделя — 74,5₽ млрд). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~663,7₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 2 недели).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн, при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

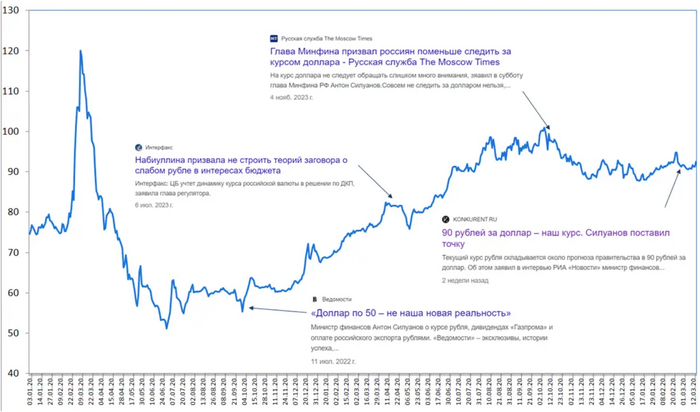

Пробежимся по заголовкам, посмотрим динамику курса доллара, вспомним прогнозы аналитиков, и проголосуем за свой вариант

В последнем заголовке"90 рублей - наш курс. Силуанов поставил точку" символично, что вчера курс обновил минимумы. 93-94 даже технически важный уровень

Предвыборный период – тот момент, когда можно послушать планы на будущее, посмотреть как реализовались планы в прошлом. Глава ЦБ призывала не верить в теории заговоров, что курс рубля к доллару в интересах бюджета. Но сейчас, похоже, бюджету нужен слабый рубль. Почему? Крупные промышленные предприятия, ориентированные на экспорт – в убытках:

Многие скажут, что компании перекредитованы. Да, но убыток на операционном уровне! Газпром в операционном нуле. Что дальше? Как платить налоги (почитайте наше мнение и дискуссию по росту налогов), если нет прибыли – нет налогов. М.Видео из-за убытков не платит налоги, а возмещает их. Серьезно!

В случае с М.Видео курс по 140 не поможет. А вот для Газпрома, Русала, Сегежи – это будет глоток воздуха, поскольку цены на продукцию в иностранной валюте, а себестоимость (зарплата, сырье) – в рублях.

Как понять логику бюджета за 36 секунд? Легендарное видео!

Получается, курс – самый простой и самый эффективный способ корректировать бюджетные сложности. Как ни крути, государство у нас социальное: огромные деньги идут на пенсии, медицину, образование, дорожную инфраструктуру. И по большей части это бесплатное. Вопрос качества требует отдельного обсуждения – государственная стоматология то еще удовольствие.

В конце года мы разбирали стратегии инвестиционных домов и банков – большинство аккуратно прогнозирует около текущих уровней. Кто-то осторожно смотрит на 100 (Тинькофф). Только Альфа намекает, что может быть 110. Но это при прочих равных!

При прочих равных:

- ценах на нефть, газ, уголь, алюминий, удобрения, и прочее сырье

- доходах компаний, чтобы собирать с них налог на прибыль, НДПИ

- доходах граждан для НДФЛ

- потребительской активности для НДС

Мы с меньшим позитивом смотрим на ситуацию, т.к. спустя 2 года СВО мы все еще продаем газ в Европу, а наша нефть доходит даже до американских НПЗ. Есть ли риск прекращения этого?

Наша стратегия: мы входим в «послевыборную» жизнь с долей валюты 40%. Пока это облигации в юанях + планы добрать долларовые замещающие облигации российских компаний. Остальное – в надежных (на наш взгляд) рублевых облигациях

Вначале небольшая месопотамская притча, пересказанная писателем Сомерсетом Моэмом в эпиграфе к своему роману «Свидание в Самарре».

Слуга некоего купца, живущий в Багдаде, по поручению хозяин отправляется на рынок и встречает женщину, в которой узнаёт смерть. Она делает в его сторону угрожающий жест. Слуга возвращается домой бледный, рассказывает об этом купцу, одалживает у него лошадь и уезжает в Самарру, где, как он надеется, смерть его не найдёт.

Купец идёт на рынок, находит смерть и спрашивает, почему та сделала угрожающий жест в сторону слуги. Та отвечает: «Это был не угрожающий жест, я просто вздрогнула от удивления. Я была поражена, увидев его в Багдаде, потому что мне была назначена встреча с ним сегодня вечером в Самарре».

Это – классический пример самосбывающегося пророчества, когда человек придумывает некие последствия некоего действия, а затем они воплощаются это в жизнь благодаря этим самым действиям.

Впервые научно этот феномен описал социолог Роберт Мёртон в 1949 году. Вот его определение: «В начале самоисполняющееся пророчество является ложным определением ситуации, провоцирующим новое поведение, при котором первоначальное ложное представление становится истинным. Иллюзорная достоверность самоисполняющегося пророчества увековечивает власть ошибки. Ибо предсказатель будет ссылаться на реальный ход событий как доказательство того, что он был прав с самого начала».

Иными словами, есть некое предсказание, которое выглядит истинным, но таковым не является. Однако действия людей приводят к тому, что оно сбывается.

Как это проявляется в инвестициях? Очень просто. Фондовый рынок не отделим от человеческой психологии. А человек полагает, что когда чего-то очень сильно хочешь или ждёшь, то это обязательно сбудется. И его действия в настоящем продиктованы ожиданиями будущего.

А теперь представьте, что одного и того же ждут тысячи или даже миллионы людей. Смогут ли они своими действиями повлиять на настоящее? Ответ очевиден − да.

Уже упоминавшийся выше Роберт Мёртон в своих работах приводил такой пример «самоисполняющегося пророчества». - вырезка цитата

В некотором банке дела идут в гору. У него даже есть определённые резервы — запас наличных денег, которые вложены в другой бизнес (акции и облигации). Но вот однажды на пороге банка появляется группа вкладчиков, которые требуют срочно вернуть им их деньги с депозитов. Это замечают другие люди, клиенты банка, у которых сразу возникает мысль: «Наверно, эти люди знают больше, чем я, и у банка не все так гладко». После чего они также предъявляют требования к банку.

Слух распространяется по всей стране – вкладчиков, требующих возврата депозитов, становится все больше, и теперь у банка действительно начинаются проблемы. Поднимается паника, деньги вернуть абсолютно всем и вовремя не представляется возможным – в результате банк банкротится.

Почему так произошло? Люди сами спрогнозировали проблемы банка, подняли панику и обанкротили банк. А ведь если бы они просто дождались срока окончания депозитов, то ничего бы не произошло, и они получили бы свои деньги в полном объёме.

Итак, ожидания людей, положительные или отрицательные, влияют на реальность таким образом, что ожидаемое событие происходит из-за действий самих же людей. Пророчество сбывается.

Ещё один классический пример самосбывающегося пророчества на фондовом рынке.

Все участники рынка ожидают, что какой-то продукт станет невероятно популярным. В результате инвесторы начинают скупать акции компании, которая производит этот продукт, что неминуемо приводит к их росту. Ничего не напоминает?

В 2020 году все пророчили светлое будущее электромобилям и зелёным технологиям. Тесла, оказавшаяся на волне хайпа, росла вопреки всякой логики. И чем она сильнее росла, тем больше людей убеждались, что её ждёт вечный успех и вечный рост. И рост продолжался.

Другим примером является кризис в 2000 года. Тогда быстрыми темпами развивалась интернет-торговля. Стоило компаниям добавить в название ".com", как их акции взлетали до небес. Инвесторы верили, что в будущем все компании будут торговать через интернет, в результате вкладывались как в хорошие акции, так и в откровенные пустышки.

Это привело, с одной стороны, к надуванию пузыря и кризису доткомов. С другой стороны, компании, которые ещё не шли в интернет, на волне хайпа начали активно выходить в онлайн-пространство. Пророчество о том, что чуть ли не все компании будут торговать через интернет, сбылось.

Но самоисполняющееся пророчество может работать и в худшую сторону. Если инвесторы прогнозируют, что цена на какой-то актив будет падать, то они станут сбрасывать эти активы. В больших масштабах это может обрушить акции компании, что неизбежно приведёт к снижению стоимости актива.

В качестве примера можно привести относительно недавнее падение индекса Мосбиржи после старта СВО. Инвесторы поверили, что из-за начала военных действий акции упадут – и начали их продавать. В результате падение действительно произошло.

Самосбывающиеся пророчества используют инсайдеры для достижения своих целей. Например, памп – это типичный пример такого пророчества: инсайдеры вбрасывают в инфополе сведения, что такая-то акция будет расти. Инвесторы начинают её скупать – и в результате она реально начинает расти.

Но участников такого пророчества, как слугу купца в Самарре, в итоге ждёт смерть (смерть капитала в данном случае). Поэтому стоит сто раз подумать, стоит ли участвовать в таких историях.

Хорошо работают самоисполняющиеся пророчества в техническом анализе. Многие критики вообще считают весь технический анализ самоисполняющимся пророчеством.

К примеру, формируется паттерн "голова и плечи", на точке прорыва или чуть ниже стоят тысячи ордеров на продажу. Когда график доходит до этого уровня, ордера срабатывают и автоматически происходит прорыв вниз — просто потому, что из-за увеличения объемов продаж цена падает. То есть трейдеры своими ожиданиями сформировали срабатывание паттерна.

Есть целые стратегии, основанные на самоисполняющихся пророчествах, причём не только в технике, но и в фундаментале. Например, стратегия Event-Driven основана на психологии толпы, которая покупает то, что растёт, и продаёт то, что падает. Допустим, инвесторы ждут больших дивидендов от компании и думают, что перед дивидендами её акции вырастут. В результате начинают покупают бумагу, своими действиями провоцируя её рост. Или, напротив, у компании выходит плохой отчёт – и инвесторы думаю, что бумага теперь точно упадёт и начинают продавать. В результате продавцов становится больше, и акция действительно падает.

Последователи стратегии Event-Driven ищут такие истории и участвуют в них, оценивая силу быков и медведей, объёмы торгов, рыночные настроения и другие факторы.

Таким образом, самоисполняющееся пророчество может влиять как на рынок целиком, так и на отдельные акции, если множество людей прогнозируют развитие паттернов в одном направлении и предпринимают одни и те же действия. Совместными усилиями они способны изменить ход событий, т.е. сделать ложь истиной.

А вам приходилось сталкиваться с самосбывающими пророчествами? Черкните комментарий, и не забудьте про лайки! Подписывайся на меня в телеграмме!

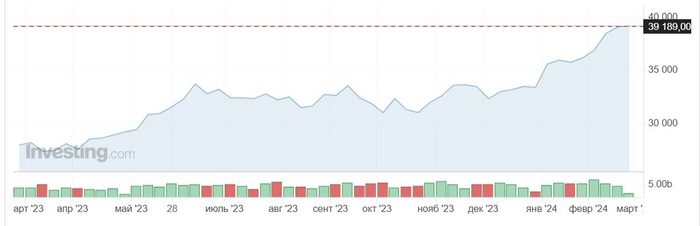

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

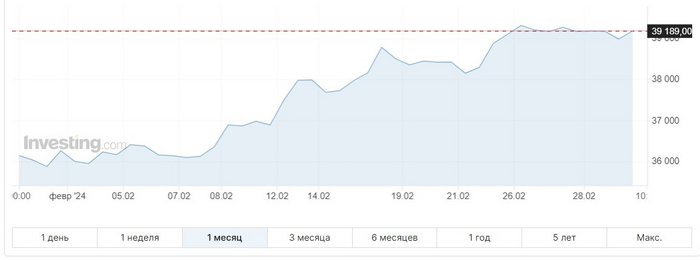

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.